第6章金融资产.pptx

- 格式:pptx

- 大小:442.96 KB

- 文档页数:8

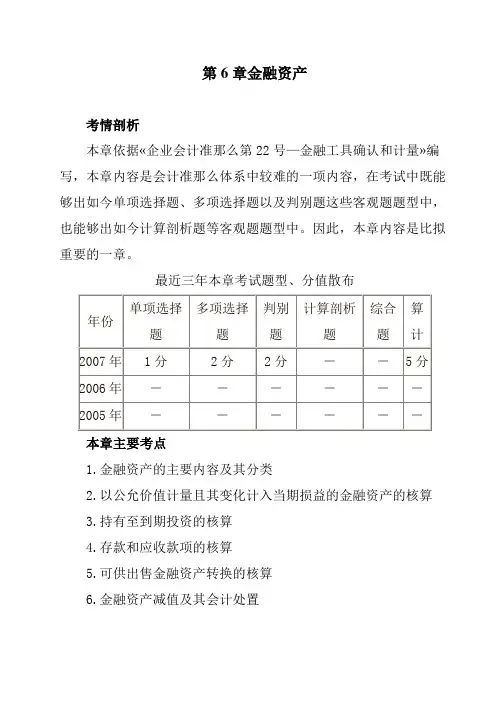

第6章金融资产考情剖析本章依据«企业会计准那么第22号—金融工具确认和计量»编写,本章内容是会计准那么体系中较难的一项内容,在考试中既能够出如今单项选择题、多项选择题以及判别题这些客观题题型中,也能够出如今计算剖析题等客观题题型中。

因此,本章内容是比拟重要的一章。

最近三年本章考试题型、分值散布本章主要考点1.金融资产的主要内容及其分类2.以公允价值计量且其变化计入当期损益的金融资产的核算3.持有至到期投资的核算4.存款和应收款项的核算5.可供出售金融资产转换的核算6.金融资产减值及其会计处置引言一、金融工具的概念金融工具:是指构成一个企业的金融资产,同时构成其他单位的金融负债或权益工具的合同。

二、金融工具的分类1.金融工具的分类金融工具:是指构成一个企业的金融资产,并构成其他单位的金融负债或权益工具的合同。

金融工具,从一方来看,是权益工具或许金融负债;假设从另一方来看,就是金融资产。

本章是从金融资产的角度来研讨金融工具的会计处置效果。

金融资产主要包括库存现金、应收账款、应收票据、存款、其他应收款、应收利息、债务投资、股权投资、基金投资、衍生金融资产等。

企业应当结合自身业务特点和风险管理要求,将取得的金融资产在初始确认时分为以下几类:〔1〕以公允价值计量且其变化计入当期损益的金融资产;〔2〕持有至到期投资;〔3〕存款和应收款项;〔4〕可供出售的金融资产。

上述分类一经确定,不得随意变卦。

第一节以公允价值计量且变化计入当期损益的金融资产一、以公允价值计量且其变化计入当期损益的金融资产概述以公允价值计量且其变化计入当期损益的金融资产。

可以进一步分为买卖性金融资产和直接指定为以公允价值计量且其变化计入当期损益的金融资产。

〔一〕买卖性金融资产,主要是指企业为了近期内出售的金融资产。

例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等,就属于买卖性金融资产。

衍生工具不作为有效套期工具的,也应当划分为买卖性金融资产或金融负债。