酒店成本核算员工作流程图模板

- 格式:doc

- 大小:19.50 KB

- 文档页数:2

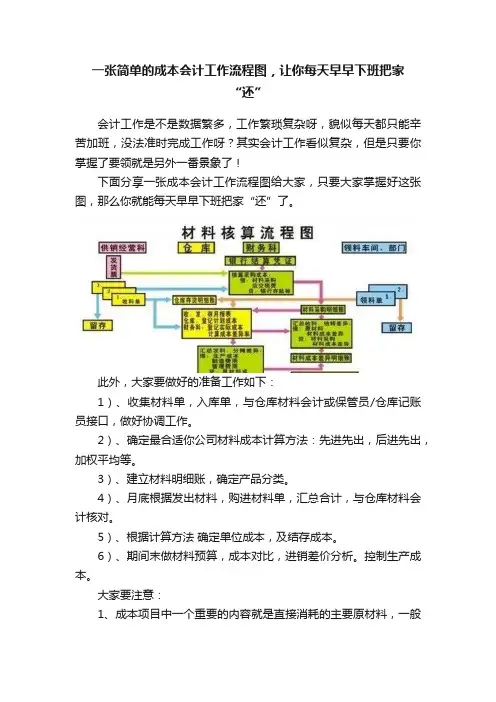

一张简单的成本会计工作流程图,让你每天早早下班把家

“还”

会计工作是不是数据繁多,工作繁琐复杂呀,貌似每天都只能辛苦加班,没法准时完成工作呀?其实会计工作看似复杂,但是只要你掌握了要领就是另外一番景象了!

下面分享一张成本会计工作流程图给大家,只要大家掌握好这张图,那么你就能每天早早下班把家“还”了。

此外,大家要做好的准备工作如下:

1)、收集材料单,入库单,与仓库材料会计或保管员/仓库记账员接口,做好协调工作。

2)、确定最合适你公司材料成本计算方法:先进先出,后进先出,加权平均等。

3)、建立材料明细账,确定产品分类。

4)、月底根据发出材料,购进材料单,汇总合计,与仓库材料会计核对。

5)、根据计算方法确定单位成本,及结存成本。

6)、期间末做材料预算,成本对比,进销差价分析。

控制生产成本。

大家要注意:

1、成本项目中一个重要的内容就是直接消耗的主要原材料,一般

企业都在60%以上。

所以就这个问题,企业的成本会计和仓库和车间要密切配合,搞好原材料的核算工作。

2、财务制度规定,要划分产成本和在产品的成本界限,所以到月末成本会计要和车间一起盘点在产品。

根据上月在产+本月领料-本月在产=本月实际消耗,计算出实际的材料成本。

3、正确核算当月的产成数量

以上3点是成本会计和材料库、成品库和生产车间要协调的工作,只要大家做好以上基本工作,加上牢固把握成本会计工作流程图,那么就不用担心没法准时完成工作早下班回家的问题了。

酒店成本会计做账流程一、成本会计的基本概念成本会计是指对酒店生产或运营活动中各项成本进行核算和分析的会计方法和过程。

酒店成本包括直接成本和间接成本。

直接成本是指可以直接与其中一产品或服务有关的成本,如原材料、人工等。

间接成本是指无法直接与其中一产品或服务有关的成本,如房租、水电费等。

二、酒店成本会计的做账流程1.收集相关数据成本会计需要收集酒店生产或运营活动中产生的各项成本数据,例如采购单据、员工工资单、合同等。

2.登记成本账簿收集到的成本数据按照不同的类别分别登记在相应的成本账簿中,例如原材料账簿、人工成本账簿、其他间接成本账簿等。

3.分配成本对于直接成本,可以直接分配给相应的产品或服务;对于间接成本,则需要通过一些分配方法进行分配。

常用的分配方法有人工工时法、产值法、直接费用占比法等。

4.汇总成本完成成本的分配工作后,将各个成本账簿中的成本总结汇总起来,得到整体的成本数据。

5.制作成本报表根据需要,制作各种成本报表,如成本对比报表、成本变动分析报表等,以便对成本进行更详细和深入的分析。

6.成本控制成本会计还需要对酒店的成本进行控制和监督。

通过对成本的分析和比较,找出成本异常的原因,采取相应的控制措施,确保成本的合理和节约。

7.成本分析和决策支持成本会计的最终目的是为酒店的经营决策提供准确的成本数据支持。

通过成本分析,可以帮助酒店管理层了解成本的构成和变动情况,为经营决策提供科学依据。

三、成本会计的注意事项1.精确性和可靠性成本会计需要确保成本数据的精确性和可靠性,避免因为数据的误差或遗漏而导致成本核算的不准确。

2.及时性成本会计需要能够及时地进行数据收集、核算和分析,以满足酒店管理层对成本信息的需求。

3.追溯性4.学习和更新成本会计应密切关注行业最新动态和会计准则的变化,不断学习和更新自己的知识与技能,以适应酒店经营环境和需求的变化。

总结:酒店成本会计是对酒店生产或运营活动中的各项成本进行核算和分析的会计部门。

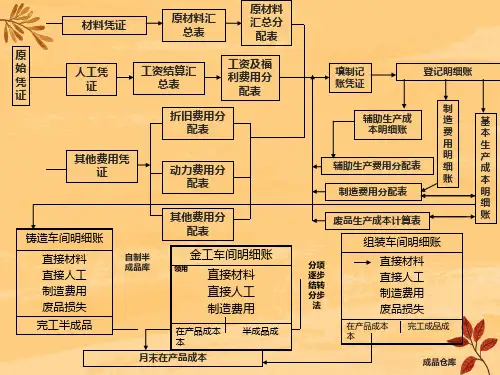

成本操作流程、总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

1、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、批“次”的确定成本。

2、成本表格:2.1《BOM 表》,即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一;2.2仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

2.3员工工资明细表:2.4制造费用明细表:水电费3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》:附表3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.3深入的分析是品质成本分析和重点成本分析。

二、成本核算岗工作流程1、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→ 检查工资分配、原材料领用、产成品发放凭证是否已编制——→ 结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→ 传各车间成本核算员2、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工学习参考时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库(1)审核产成品明细账定期审核仓库产成品、自制材料账——→ 核对入库单数量与仓库管理员登记的明细账借方数一致——→ 取下入库单——→ 分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→ 核对完工产品、半成品数量和入库单数量一致——→ 根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

成本核算流程图本文档将介绍成本核算的流程图,旨在帮助读者了解成本核算的基本流程和关键步骤。

成本核算是企业管理中非常重要的一环,通过对各项成本进行准确核算和分析,能够帮助企业制定科学合理的成本控制和决策策略,提高企业的竞争力和盈利能力。

流程图下面是成本核算的流程图:graph TDA[收集成本数据] --> B[分类成本数据]B --> C[分配成本数据]C --> D[计算成本]D --> E[制定成本报表]E --> F[分析成本]流程详解1. 收集成本数据成本核算的第一步是收集各项成本数据。

这些成本数据可以分为直接成本和间接成本两类。

直接成本是与产品或服务直接相关的成本,比如原材料成本、直接人工成本等。

间接成本是不能直接与产品或服务相关联的成本,比如管理费用、销售费用等。

2. 分类成本数据收集到成本数据后,需要对其进行分类。

这一步的目的是将不同性质的成本进行归类,方便后续的成本分配和计算工作。

常见的成本分类包括制造成本、销售成本、管理成本等。

3. 分配成本数据分类完成后,需要将成本数据按照一定的分配基准分配到不同的成本对象上。

成本对象可以是产品、部门、工程等。

成本分配的目的是将间接成本合理地分配到各个成本对象上,以便更准确地计算每个成本对象的总成本。

4. 计算成本在完成成本数据的分配后,接下来需要计算每个成本对象的总成本。

这一步可以根据成本对象的特点和需求采用不同的计算方法,常见的计算方法有直接成本法、间接成本法和全成本法等。

5. 制定成本报表计算成本完成后,需要将成本数据整理成成本报表。

成本报表通常包括成本总额、成本构成、成本分析等内容。

制定成本报表的目的是向管理层和其他相关方提供成本信息,帮助他们了解成本状况和成本构成,从而做出更好的管理和决策。

6. 分析成本最后一步是对成本数据和成本报表进行分析。

通过对成本数据进行综合分析,可以发现成本控制的问题和改进的空间。

成本核算管理制度和流程图概述成本核算管理制度是指公司为了更好地掌握企业过程中的成本、实现更好的成本控制和管理、给出准确成本数据作为管理决策基础而建立的一套完整成本管理流程和控制制度。

它主要包括成本计算、成本核算、成本定价、成本分析等一系列环节,是企业管理过程中的重要环节。

下面是成本核算管理制度的详细流程图:建立成本核算管理流程|+-- 开展成本信息收集和整理|+-- 进行成本计算|+-- 进行成本核算|+-- 定价策略制定|+-- 进行成本分析成本计算成本计算是成本核算管理流程中的一个重要环节。

它是根据流程中收集到的各类数据和信息,通过计算来确定产品或服务的生产成本和销售成本。

成本计算主要分为直接成本计算和间接成本计算两个部分。

直接成本计算直接成本是指可以直接归属到产品或服务上的成本,如原材料和直接人工工资等。

直接成本计算是将这些成本加总后得到的结果。

间接成本计算间接成本是指不能直接归属到每个产品或服务上,而是要平均分摊到所有产品或服务上的成本,如间接人工工资、管理费用等。

间接成本计算是将这些成本按照一定的比例分摊到产品或服务上以后得到的结果。

成本核算成本核算是成本核算管理流程中的一个关键步骤。

它是根据成本计算结果,对各项成本进行审核和确认的流程。

主要包括以下几个步骤:成本审核成本审核是成本核算的第一步,这一步骤中会对计算好的成本数据进行审核和确认,以确定数据的准确性和真实性。

成本调整一些因素可能会导致成本数据计算出现失误,这时就需要进行成本调整。

成本调整是将因素对成本数据的影响计算在内,然后修正原来的数据。

成本分摊成本分摊是指将间接成本分摊到每个产品或服务上获取产品或服务的全成本,以为制定定价策略提供关键数据。

单位成本定价策略制定为了更好地进行定价决策,企业必须对成本核算过程中计算出来的全成本进行合理的定价策略制定。

确定了全成本后,企业可以根据所在市场、竞争对手、客户需求等因素进行制定定价策略,使售价更为合理。

酒店成本会计做账流程及内容

1. 成本数据收集:首先需要收集相关的成本数据,包括酒店的直接成本和间接成本。

直接成本包括房间服务、餐饮服务、物料采购等与顾客直接相关的成本;间接成本包括人

力资源、行政费用、房屋折旧等与顾客无直接关系但是对酒店正常运营必不可少的成本。

2. 成本分类:将收集到的成本数据进行分类,以便后续进行会计账务处理。

常见的

成本分类包括人工成本、物料成本、能源成本、设备折旧、行政费用等。

3. 成本分配:根据各项成本发生的具体情况进行成本分配,以确定哪些成本应该分

摊在哪些部门或产品上。

将物料成本分配到各个部门的产品上,将行政费用按照各个部门

的人工成本比例进行分摊。

4. 成本核算:根据成本分配的结果,对各个部门或产品进行成本核算,以确定各个

部门或产品的具体成本额度。

通过成本核算,可以了解到每个部门或产品的利润情况。

5. 成本分析:对成本进行分析,以确定成本的构成和变动原因。

成本分析可以帮助

酒店管理层了解到哪些成本是不必要的或可以优化的,从而采取相应措施提高酒店的盈利

能力。

6. 成本报告:根据成本分析的结果,酒店要向管理层提供成本报告,以便决策者了

解酒店的成本情况。

成本报告通常包括成本构成、成本变动趋势、成本控制措施等内容。

以上是酒店成本会计做账的整体流程,每个环节都需要进行详细的描述和操作。

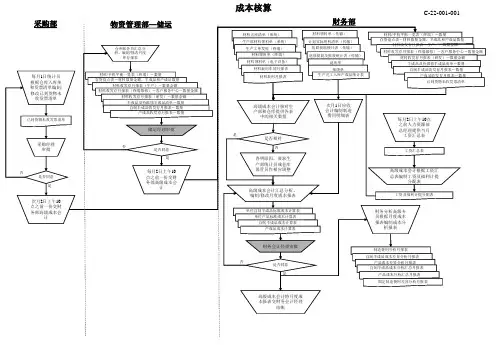

丽江官房大酒店P&P财务部——March, 2002目录编号项目页码《规定与程序》成本控制部ACC./001 营运概念 (4)ACC./002 成本部人员编制 (5)ACC./003 财务计划编制方法 (6)ACC./004 报帐程序 (7)ACC./005 审核会计凭证帐程序 (8)ACC./006 编制收入凭证及登帐 (9)ACC./007 会计凭证种类及编号程序 (10)ACC./008 会计档案的保存及管理 (11)ACC./009 员工饭堂伙食控制办法 (12)ACC./010 月度菜价审核工作 (13)ACC./011 发票的管理及使用 (14)ACC./012 月末盘点程序 (15)ACC./013 差旅费管理制度 (16)ACC./014 出纳工作程序 (17)ACC./015 工资计算 (19)ACC./016 固定资产管理办法 (20)ACC./017 酒店会计档案保管期限 (21)财务运作部ACC./018 信贷部人员编制 (22)ACC./019 餐厅收银工作流程 (23)ACC./020 娱乐收银程序 (24)ACC./021 前台收银程序(散客) (26)ACC./022 前台收银程序(团队) (29)ACC./023 外币兑换程序 (30)ACC./024 旅行支票兑换程序 (31)ACC./025 客用保险箱程序 (32)ACC./026 商场领货程序 (33)ACC./027 商场盘点程序 (34)ACC./028 商场代销商品收货及结帐程序 (35)ACC./029 商场收银机操作程序 (36)ACC./030 收银交接班程序 (37)ACC./031 备用金、钥匙存放及交接 (38)ACC./032 稽核工作流程 (39)ACC./033 稽核工作流程(日审) (40)ACC./034 稽核工作流程(夜审) (41)ACC./035 信贷部工作流程 (44)ACC./036 街帐的处理程序 (45)ACC./037 信用卡的处理程序 (46)ACC./038 福食的处理程序 (47)ACC./039 交际应酬费的处理程序 (48)ACC./040 负责编制的收入会计凭证及登帐 (49)《工作描述》总会计师 (50)成本控制部成本控制部经理 (51)成本控制部主任 (52)成本核算领班 (53)成本核算员 (54)会计领班 (55)会计员 (56)总出纳 (57)出纳员 (58)财务运作部财务运作部经理 (59)稽核主任 (60)稽核领班 (61)稽核员 (62)信贷领班 (63)收银主任 (64)收银领班 (65)收银员 (66)前台收银员 (67)售货员 (68)规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE规定及程序POLICY & PROCEDURE。

成本核算流程图成本核算流程图是用来描述企业进行成本核算工作的流程图。

它包括成本核算的各个环节和各个部门之间的关系。

下面是一份成本核算流程图的示例:1. 成本核算的准备阶段:- 企业制定成本核算的目标和计划,确定成本核算的时间周期。

- 设定成本核算的基本原则和方法,确定成本核算的分类方式。

2. 成本分类阶段:- 企业按照所制定的成本分类方式,将各项成本归类。

- 将各项成本按照其性质和用途划分为直接成本和间接成本。

3. 成本分配阶段:- 将直接成本直接分配到相关产品或服务上。

- 将间接成本进行分配,依据不同的成本分配基准,如劳动力、生产量、销售额等。

4. 成本计算阶段:- 根据分配后的成本情况,对各项成本进行计算,包括直接成本和间接成本。

- 将各项成本计算结果进行汇总,得到各个产品或服务的总成本。

5. 成本分析阶段:- 对各项成本进行比较和分析,找出成本的差异和原因。

- 进行成本效益分析,评价各个产品或服务的成本效益。

6. 成本控制阶段:- 根据成本分析的结果,制定成本控制的措施和目标。

- 实施成本控制的措施,监控成本的运行情况,及时调整成本控制的措施。

7. 成本报告阶段:- 编制成本报告,向企业管理层和其他相关部门提供成本信息。

- 提供成本报告的同时,说明成本分析的结果和成本控制的情况。

8. 成本核算的总结和改进阶段:- 对成本核算的结果进行总结和评价,提出改进和优化的建议。

- 根据总结和评价的结果,对成本核算的方法和流程进行改进和优化。

通过成本核算流程图,企业可以清晰地了解成本核算的各个环节和部门之间的关系,更好地组织和管理成本的运作。

成本核算流程图不仅有助于提高成本核算的效率和准确性,还有助于发现和解决成本管理中存在的问题,推动企业的持续发展和优化成本效益。