学习财务分析,你需要这9张思维导图

- 格式:docx

- 大小:670.19 KB

- 文档页数:6

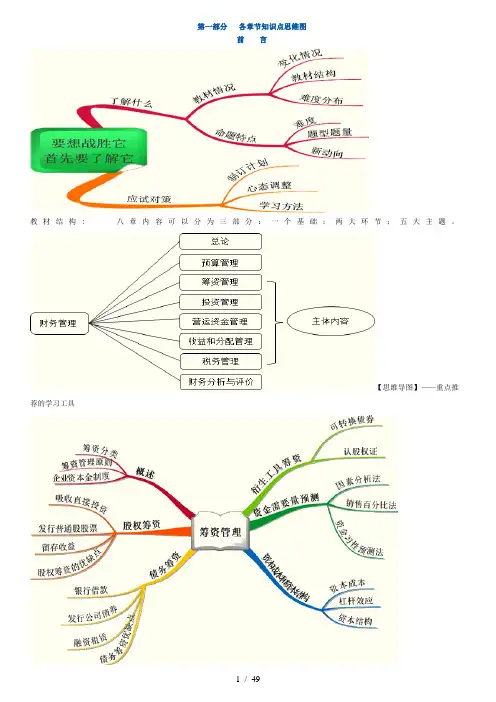

第一部分各章节知识点思维图前言教材结构: 八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具1 / 49第一章总论【思维导图】【总结】第二章预算经管3 / 49【思维导图】预算的分类与体系预算工作组织预算编制方法5 / 49生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算7 / 49销售及经管费用预算现金预算【总结】第三章筹资经管9 / 49思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应11 / 49【总结】第四章投资经管【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素13 / 49【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性15 / 49一、财务可行性要素三、评价指标的计算17 / 49四、财务可行性评价五、投资决策方法第五章营运资金经管【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定19 / 49价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析责任成本经管的流程如图所示:第七章税务经管21 / 49【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】23 / 49财务分析的方法第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1. 量本利分析法:目标利润= 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用25 / 492. 比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3. 上加法:目标利润=净利润/ (1-所得税率)净利润= 盈余公积+股利分配+未分配利润= 净利润×盈余公积提取比率+股利分配+未分配利润净利润= (股利分配+未分配利润)/ (1- 盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现+ 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量= 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出= 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用+ 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

第一部分各章节知识点思维图前言教材结构:八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具1 / 49第一章总论【思维导图】【总结】第二章预算经管3 / 49【思维导图】预算的分类与体系预算工作组织预算编制方法5 / 49销售预算编制生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算7 / 49销售及经管费用预算现金预算【总结】第三章筹资经管9 / 49思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应11 / 49【总结】第四章投资经管【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素13 / 49【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性15 / 49【第四章总结】一、财务可行性要素三、评价指标的计算17 / 49四、财务可行性评价五、投资决策方法第五章营运资金经管【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定19 / 49价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析责任成本经管的流程如图所示:第七章税务经管21 / 49【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】23 / 49财务分析的方法第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用25 / 492.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润 = 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润 =(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用 + 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

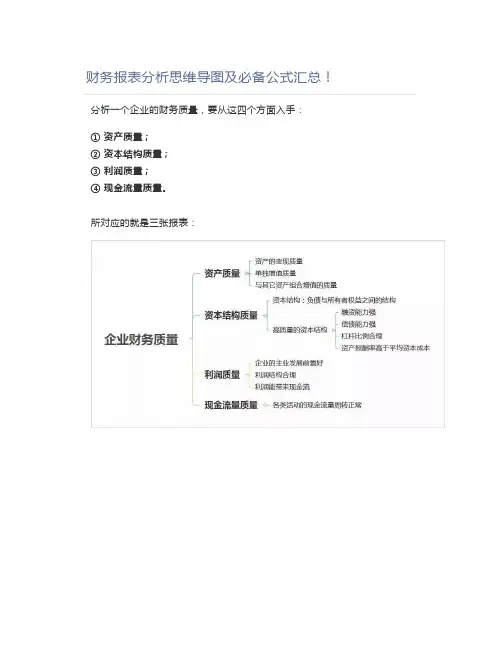

财务报表分析思维导图及必备公式汇总!分析一个企业的财务质量,要从这四个方面入手:① 资产质量;② 资本结构质量;③ 利润质量;④ 现金流量质量。

所对应的就是三张报表:01资产质量分析流动资产质量分析流动资产之货币资金流动资产之应收款项等02资本结构质量分析请资本结构质量主要分析:① 流动资产质量;② 长期负债质量;③ 所有者权益质量。

03利润质量分析很多财务分析都是从利润表入手的。

因为利润表是企业的面子,为了让面子好看,也就是让利润有质量,企业必须有资产质量和资本结构质量来保证。

利润表就是一条线,帮我们牵引出企业的其他信息。

利润质量的分析牵扯到诸多内容。

从利润的形成到利润的结构,再到利润质量恶化的13个表现。

04现金流量分析请现金为王。

利润有质量最后还是要体现在现金上,即企业的利润能给企业带来现金,企业的经营性现金流量足以覆盖企业的日常支出,甚至可以支撑企业投融资的需要。

05总结结构清晰才能表达有力。

用思维导图整理的读书笔记一目了然,会先让自己具有财务分析的“全局观”,然后再局部分析突破。

为了详细的财务报表,以下通过一张图看懂三张财务报表及其关系,这三张表代表了一个公司全部的财务信息。

而三张财务报表,实际上是一个动态系统的简化模型。

资产负债表:代表一个公司的资产与负债及股东权益。

利润表:代表一个公司的利润来源。

现金流量表:代表一个公司的现金流量,更代表资产负债表的变化。

资产负债表分析资产负债表——所有表格的基础。

从某种意义上说,一个公司的资产负债表才是根本。

无论是现金流量表还是利润表都是对资产负债表的深入解释。

在格雷厄姆的时代,会计准则并没有要求现金流量表。

后来的会计准则进一步发展,现金流量表才成为必须。

因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

现金流量表——资产负债表的变化现金流量表是对资产负债表变化的解释。

现金的变化最终反映到资产负债表的现金及等价物一项。

而现金的变化源泉则是净利润。

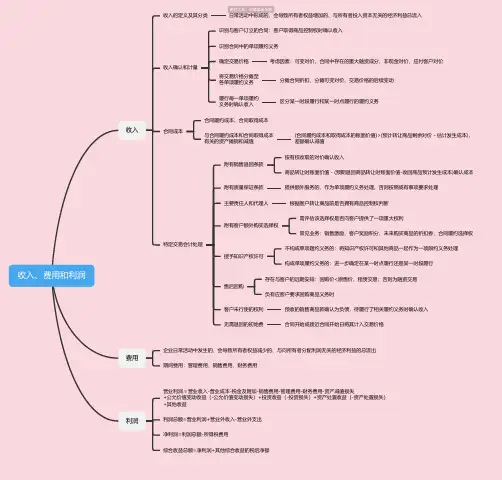

收入、费用和利润收入收入的定义及其分类日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入收入确认和计量识别与客户订立的合同:客户取得商品控制权时确认收入识别合同中的单项履约义务确定交易价格考虑因素:可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价将交易价格分摊至各单项履约义务分摊合同折扣、分摊可变对价、交易价格的后续变动履行每一单项履约义务时确认收入区分某一时段履行和某一时点履行的履约义务合同成本合同履约成本、合同取得成本与合同履约成本和合同取得成本有关的资产摊销和减值(合同履约成本和取得成本的账面价值)>(预计转让商品剩余对价-估计发生成本),差额确认减值特定交易会计处理附有销售退回条款按有权收取的对价确认收入商品转让时账面价值-(预期退回商品转让时账面价值-收回商品预计发生成本)确认成本附有质量保证条款提供额外服务的,作为单项履约义务处理,否则按照或有事项要求处理主要责任人和代理人根据客户转让商品前是否拥有商品控制权判断附有客户额外购买选择权需评估该选择权是否向客户提供了一项重大权利常见业务:销售激励、客户奖励积分、未来购买商品的折扣券、合同履约选择权授予知识产权许可不构成单项题约义务的:将知识产权许可和其他商品一起作为一项限约义务处理构成单项履约义务的:进一步确定在某一时点履行还是某一时段履行售后回购存在与客户的远期安排:回购价<原售价,租赁交易;否则为融资交易负有应客户要求回购商品义务时客户未行使的权利预收的销售商品款确认为负债,待履行了相关履约义务时确认收入无需退回的初始费合同开始或接近合同开始日将其计入交易价格费用企业日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出期间费用:管理费用、销售费用、财务费用利润营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益利润总额=营业利润+营业外收入-营业外支出净利润=利润总额-所得税费用综合收益总额=净利润+其他综合收益的税后净额。

第一部分各章节知识点思维图前言八章内容可以分为三部分:一个基础;两大环节五大主题教材结构1 / 49第一章总论[四个缺点利觸大化目駅理论股东财富堤大他鱼价恒摄丈掘村关若利益境大化.利益冲咖调.履京与债机扎--------- 目车下财务决策是fer务管理的核心计划与预囱决策与控制分■析与矜核第一章总论1____ ____ _______ J选择时妾荐虑的几个因素:浇本关系、业务关系、成本和禾厳舷型L j'分权型9舷号孙权结合型总论技术坏境麵济环境融工具含舅与分类环境盘融沂境釜融市场佥典与另粪現倜:適:费*u场的料(适律环境i一*〜*一一强调对代理人的监控强调股东的首妾地位强调风险与报酬的均衡笑心本卜ME |\通职工的币隘相关肴利益1最大优Z 、不断加弓虽写僵枫人的关系---- /-.^fl;;::;;;::;保持与政府部1长期利益加强与供应k 商的协作^1;;;^;;;;:,:;;;:.门刖良好关系【总结】夫的必淵触衣世3 / 49”3、观鰹嫁會竹理q 分出柞理的世迪直住曲企业财体制和适薩第二章预算经管业细英 議生些卓- 诫堆和鲜 休制血妙聲的江払如冋场与冊木市场代碗规 金他市场的分英冷京逬拠呦 烧济农曜程:Y》岁投资肘法规思 张帀工作的组织 t vr n现导 图金收支、财务状况和经营成 果的预算< ______________ J企业不经常发生的、一次 性的重胚抉策预算< __________________________与日常经营活动直接相关的经 营业务的答种预算预算期在评以內〔舍1年) 的预舞的分类与体系5 / 49>局寸预算管理负总貴Q 0 +董事会或类必机构____________________________ 丿预算委员会 (财管部门)」预算工作组织预算编制方法拟订目标、政策,制定措施> 审议、平衝、下达砸算"考核—十鶯瞌见離「1 、 厂职能部门r t 所義层单位J职能部门冥责人夢与预算委员会的工作 亠预算的编制、执行和分析漣舍成本销售预算编制生产预算的编制}是否进行成卑性态分析滚动预第固定预算I阿个期间是否一致预算编制方法是習相信过去是对的号标利润预算方法£ ⑱前某期收入毅以前某朗收入本朗收现比率)期初结存量预计生产呈期耒结存星已知销售预算已知國隹算材料采购预算编制预计M需要量预计生产最k走额单耗预计购料预计材轴采舸星预计戟量垃计划单价预计购料现金支出预计生严需要呈十期末结存・期初结存本期采购本期付现十前期采购本期付现直接人工总工时直接人工预算制造费用预算制造费用制造费用现金支岀预计生产星X单位产品定额工时变动制造费用比单位生产成本预算直接人工工时找单位工时工贸率固走制造费用制造费用•非付现部分〔拆旧等)7 / 49启喧产品直崔瞬也冥核料昌谊单位产品娈动制造费用二单位产品工时利单位工时变动制造费用 单位产品固走制造费用=(固定制造费用/总工时)K 单位产品工时销售及经管费用预算变动销售及苣理销售及管理费用固定销售及管理费用现金预算朗叨现兰会額E3空营现金收入单位产品 直接人工 单位产品 制造费用单位产品才料 单位产品单位产品直接人工工时其 单位工时工资率 销售及管理费用现金支出销售及管理養用-非付现部分(折旧等)现金余缺Ma刖土亡邑玖三亍一期末现金余颔现金余缺十现金筹措(或:-现金投放)【总结】9 / 49起点电位生芈僉本隹算专门决策预算反金橄凤预计资产负债表預计刮润友S tfiWB算生产取算销啻与管運费用预算封進帮★预草采曲顼澤第三章筹资经管思维导图tiff® 应百分比法__发打普通股股魏\股权越孙砾管理认股权证上市公司的股票发行销售百分比法资金需要量预测11 /资金习性预测法(先分项后汇总)的感资产非敏感资产锁感员债非敏感员债股东权益敏感资产k敢感员债净资金占用非皺感资产非刼感员债股东权益总杠杆效应固宦经营成本ASEH1固定资本咸芯**总阿财务杠杆经营杠杆减(1)1)01= ____DFL= ----(3)ETL= (1) f (3)13 /杠杆系数相关內容毎股收益分析法资本结构优化方法平均资本成本比较法'公司价IB 分析法=股权筹资,债务筹资. 衍生工貝驀资相关内昏因素分析法筹资管理f----------------------------- *1资全习性预测注 销售百分比法思第四章维投资经管导图产出阶段的投类财务可建设投资第一个投入类要素建设投资-建魂工程费___________ V.-设备购豊费——---丿」—宾装工程费1-其他裁用__________ 匚专利权和商标叔形成无形资产的费甲匕-非专剎技术______________ -土地使用叔L特许靱形成其他资产的费犀匕「豈:戈备费厂「开办我形成固走资产的费用8预备费•「基本预备费」日-涨价预备费【总结】本的估算项且工程费用4轲雷甬斑鸿so詞饕噤剜翰撫遢测阿髀柑欝誌结总】富殳心前三七申F比例:=齐国弋二产的殍冃m尢■昏1 c 甚之号笛券卜°冰怕预超蕉]幵成无序遥产的赛用=的寿冃周转额料型力具他材料偸呻刖动朋用护<用/ 年夕卜购陳札料冥也材料桝川年外购燃科动力供用—年取工轿・J ------- 年理理贷年经甘戍粉年带儈髀用卄鹉誦/威服芳潇用兪詢年阴工邳圖+年梵他费用应付账款讣测朴燃料动处英他材祕用年颅收脚营业收入金稱i一一-一~~经营成15 /经营戒本折旧 财务 (付现营运成木)摊销舞用五个指标。

财务思维导图,拆解讲一下财务思维,你肯定没看过!通用财务思维让每个人都算得清账!前面我们讲过,近年来关于财务思维的文章、书籍、课程很多,但基本都是新瓶装旧酒,换汤不换药。

名为“财务思维”,实际讲的是财务会计专业知识!所以,网上关于财务知识的思维导图很多,但是关于财务思维的思维导图却很少,因为他们根本就没弄清楚什么是财务思维!之所以用财务思维这个词,是因为听起来高大上一些,新鲜一些。

在《财务思维导图,这次可不是换了名称的知县老爷!》中,我们给出了财务思维导图框架,但没有进行说明。

本文做个简单拆解,希望能够帮助大家加深一些理解。

请看上面的财务思维导图框架,说明如下:一、财务思维是通用的、普适的财务思维有着有广泛的适用对象和场景,国际组织、国家、地区、企业、行政单位、社团、协会、家族、家庭、个人、联盟、临时组织、各类团队、内部部门、非正式群体、小圈子、团团伙伙等,凡是有一定资源可以掌控,需要进行决策、选择,并有一丝利益诉求的主体均可适用。

为了强调财务思维的普适和通用特征,可以在前面加上“通用”两个字,称之为“通用财务思维”。

二、财务思维来源于财务学,又高于财务学财务思维不是凭空想象、灵光乍现的产物,否则就成了无水之源,无本之木。

财务思维来源于财务学,财务学来源于千万年来人类在社会经济生活中掌握的规律和经验总结。

现行财务学的知识体系、框架、要点难点都不是财务思维,它只是财务思维在企业经营这一具体对象下的运用,无论怎么精通、熟练,都不能称之为“财务思维”。

就像一把螺丝刀,可以用在自行车上,可以用在电视机上,可以用在抽屉上,尽管螺丝刀在自行车上的使用更常见些,但不能把“螺丝刀在自行车上的操作规范”当作螺丝刀本身。

一句话概括:财务思维来源于财务学,财务学来源于人类实践活动,财务思维又高于财务学,又可以指导实践活动。

这句话是不是看着眼熟?对,就是你在马克思主义哲学里面学的理论与实践的关系,想起来了吧!三、财务思维的首要思维是目标思维对于个人来讲,最大的追求是幸福,这一点我们在《通用财务思维:人人都成财务高手》书中讲过,在财务思维:人活一辈子不过是在做个函数!里面也讲过。

财务年终报告思维导图

本文为财务年终报告的思维导图,用于呈现公司在过去一年中的财务情况和业绩表现。

一、总体概述

1. 公司概况:行业背景、定位、规模、竞争力

2. 年度经营情况:收入、利润、市场份额等数据概览

3. 经营策略:制定目标、实施计划、推进改进

二、资产状况

1. 资产结构:流动资产和非流动资产的比重

2. 资产负债情况:资产负债率、债务总额等数据概览

3. 资产增值:各项投资、资产升值、资产收益等情况

三、盈利状况

1. 收入结构:各项业务收入、利润率比较

2. 利润分析:毛利率、净利率等指标分析

3. 财务风险:成本控制、风险防范、应对措施等

四、现金流情况

1. 净现金流:现金流量表、现金净增长率等数据概览

2. 投资活动:投资项目、投资回报、投资风险等分析

3. 融资活动:资金来源、融资方式、偿还债务等情况

五、财务分析

1. 重点指标:收入增长率、利润增长率、资产周转率等

2. 对比分析:与行业平均水平、竞争对手等数据对比

3. 影响因素:宏观经济环境、市场竞争形势、管理效率等因素分析

六、未来展望

1. 市场前景:行业发展趋势、市场机遇和挑战等展望

2. 发展规划:制定发展规划、扩大市场份额、提升核心竞争力等规划

3. 风险预警:未来风险预警和应对措施

以上是财务年终报告的思维导图,用于整合公司在过去一年中的财务情况和业绩表现。

此导图适用于财务和管理团队,有助于他们更好地了解公司的经营情况、制定策略和

规划未来发展。

财务分析与管理决策及财务思维导图深度解析!财务分析与管理决策深度解析财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果以及未来发展趋势等进行系统分析与评价的经济管理活动。

决策是决定的意思,它是为了实现特定的目标,根据客观的可能性,在占有一定信息和经验的基础上,借助一定的工具、技巧和方法,对影响目标实现的诸因素进行分析、计算和判断选优后,对未来行动作出决定。

本文深度分析了财务分析与管理决策。

财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果以及未来发展趋势等进行系统分析与评价的经济管理活动。

其目标是为财务报表使用者做出相关决策提供可靠的依据。

所以说,使用者无法使用的财务分析报告都是无用的。

作为财务部门撰写的财务分析报告主要是提供给企业经营者使用的,但在实际工作中,撰写的角度却是投资者或者政府,这就是为什么这么多的分析报告会被企业管理者嗤之以鼻的原因。

决策是人们在政治、经济、技术和日常生活中普遍存在的一种行为;决策是管理中经常发生的一种活动;决策是决定的意思,它是为了实现特定的目标,根据客观的可能性,在占有一定信息和经验的基础上,借助一定的工具、技巧和方法,对影响目标实现的诸因素进行分析、计算和判断选优后,对未来行动作出决定。

当然,在决策过程中,我们还要考虑非经济因素。

即要注意将各种可计量因素与不可计量因素、财务评价与非财务评价相结合。

只有这样才能保证企业所做出决策的科学性,使主观判断与客观经济情况相适应,尽量避免决策的失误。

笔者多年的工作经验,总结得出财务在做决策分析时,必须满足:1)企业自身的核算准确;2)所有的数据必须建立在同一个标准的基础上;3)必须以会计准则进行核算。

经营决策分析常用的方法:差量分析法、边际贡献分析法、本量利分析法等。

1、差量分析法差量分析法指当两个备选方案具有不同的预期收入和预期成本时,根据这两个备选方案间的差量收入、差量成本计算的差量损益进行最优方案选择的方法。

财务数据分析思维导图

下面是一个细致的财务数据分析思维导图。

一、数据收集

1. 确定需要分析的财务数据范围;

2. 收集相关数据,包括财务报表、凭证、票据等;

3. 整理数据,确保数据的正确性和完整性。

二、数据处理

1. 对财务数据进行分类整理,明确各项数据的意义和范围;

2. 对数据进行加工处理,包括计算、比较、整合等;

3. 对数据进行清洗,删除无效数据和异常数据。

三、数据可视化

1. 选择合适的图表,呈现财务数据;

2. 采用颜色、标签等方式,突出重点信息;

3. 根据需求,调整图表的展示方式和参数,提高图表的可读性。

四、数据分析

1. 对财务数据进行比较分析,发现其中的规律和趋势;

2. 对财务数据进行深入分析,发现其中存在的问题和机遇;

3. 对财务数据进行模型分析,预测未来可能的发展趋势。

五、数据报告

1. 根据分析结果,撰写财务分析报告;

2. 把分析结果可视化呈现,让报告的信息更加直观易懂;

3. 针对不同的受众,制定不同的报告形式和内容。

六、数据应用

1. 根据财务分析结果,制定相应的财务决策;

2. 将财务分析结果与公司整体战略结合起来,制定长远发展计划;

3. 根据财务分析结果,对公司业务进行优化和调整。

以上就是一个细致的财务数据分析思维导图,希望能对你有所帮助。

财务年度工作规划思维导图财务年度工作规划思维导图一、目标设定1. 业绩目标:实现年度收入增长10%2. 成本控制目标:降低运营成本5%3. 利润目标:提高净利润率至15%4. 现金流目标:提高现金流回报率至20%二、关键工作1. 预算编制a. 综合运用历史数据、市场趋势等因素,制定下一年度财务预算b. 确定预算执行责任人,落实预算的责任与义务c. 定期跟踪、分析并修正预算,确保预算的科学性和可行性2. 资金管理a. 建立严格的资金计划与资金预测机制,合理规划企业资金运作b. 主动寻求资金优化的方案,减少资金成本c. 加强与银行等金融机构的合作,提高资金使用的效益3. 成本控制a. 审核并优化各项费用开支,尽量降低成本b. 提高资源配置的效率,合理分配成本c. 督促各部门进行成本控制,确保各项费用的合理性和必要性4. 税务筹划a. 对财务报表进行定期检查,确保报表准确性与合规性b. 了解税法政策变化,制定相应的税务策略和措施c. 积极与税务机关沟通合作,减少税务风险和税负5. 绩效评估a. 设立指标体系,量化企业财务绩效b. 将绩效评估与激励机制相结合,激发员工积极性c. 定期进行绩效评估,及时发现问题并及时调整三、执行与监督1. 财务团队建设a. 配备合适的人员,并进行培训,提升团队成员的综合素质b. 设立团队目标,明确团队分工与职责c. 建立良好的团队沟通机制,加强团队协作能力2. 监控与反馈a. 建立有效的内部控制制度,确保财务数据的准确性和规范性b. 定期进行财务数据分析,及时发现问题并采取相应措施c. 召开定期财务会议,汇报工作进展并进行讨论3. 决策支持a. 及时提供财务分析报告,为企业决策提供可靠数据支持b. 参与重大决策,提供专业的财务建议和意见c. 加强与其他部门的沟通与合作,为企业的决策提供综合支持以上是财务年度工作规划的基本思维导图,为了实现企业的财务目标,我们需要不断进行目标设定、关键工作的执行与监督,并及时进行调整和反馈。

财务会计思维导图总结财务会计思维导图是财务会计学习的重要工具,它能够帮助我们将复杂的知识点系统化、整理化、层次化,加深对财务会计知识的理解和记忆,提高学习效率。

下面,我将从分录、会计核算、财务报表、现金流量表等方面,总结财务会计思维导图的重点内容。

一、分录分录是财务会计的基础,是会计核算的入口。

在财务会计思维导图中,分录是要素、借贷记账等概念的重点。

对于初学者而言,最需要掌握的是借贷记账的规则和方法,即左借右贷的原则。

同时,要有清晰的记账逻辑,能够将会计科目、会计要素和借贷方向有机结合起来。

二、会计核算会计核算是财务会计的核心,是对公司经济业务的全面记录和分析。

财务会计思维导图中,会计核算的重点内容主要包括:账户、账务处理、凭证、制度等。

通过对这些知识点的整理和梳理,能够更好地掌握会计核算的规则、流程和步骤,更好地理解会计处理的本质和作用。

三、财务报表财务报表是财务会计的核心产出,是公司财务状况和经营成果的重要体现。

在财务会计思维导图中,财务报表的重点内容主要涉及到资产负债表、利润表、现金流量表等各种报表的概念、构成和特点。

对于初学者而言,要理解报表的编制和分析方法,在具体的操作中,记住各种要素的含义和作用。

四、现金流量表现金流量表是企业现金流量状况的全面反映,是财务会计中极为重要的一张表格。

在财务会计思维导图中,主要涉及现金流量表的编制、分析、解读。

初学者要理解现金流量表的意义和作用,抓住现金流量表的几个重点:经营活动、投资活动、筹资活动的现金流量变动情况,掌握各类现金流量的计算方法和应用技巧,以及现金流量表对于公司经营决策的参考价值。

总之,财务会计思维导图是财务会计学习的重要工具和方法,对于初学者和复习者来说,它能起到事半功倍的效果。

掌握好财务会计思维导图的重点内容,能够更好地提高自己的记忆效率和学习效果,更好地理解财务会计知识,为今后的职业发展打下坚实的知识基础。

财务分析指标体系经典完整图解财务分析指标体系是用于评估和分析一个企业财务状况和经营绩效的工具。

它通过采集和分析财务数据,匡助投资者、分析师和管理层了解企业的盈利能力、偿债能力、运营能力和成长潜力。

以下是一个经典完整的财务分析指标体系的图解,详细介绍了各个指标及其计算方法。

1. 盈利能力指标- 毛利率:毛利率 = (销售收入 - 销售成本)/ 销售收入- 净利润率:净利润率 = 净利润 / 销售收入- 资产回报率:资产回报率 = 净利润 / 总资产2. 偿债能力指标- 速动比率:速动比率 = (流动资产 - 存货)/ 流动负债- 资产负债率:资产负债率 = 总负债 / 总资产- 利息保障倍数:利息保障倍数 = 息税前利润 / 利息费用3. 运营能力指标- 库存周转率:库存周转率 = 销售成本 / 平均库存- 应收账款周转率:应收账款周转率 = 营业收入 / 平均应收账款- 总资产周转率:总资产周转率 = 营业收入 / 总资产4. 成长潜力指标- 销售增长率:销售增长率 = (本期销售收入 - 上期销售收入)/ 上期销售收入- 净利润增长率:净利润增长率 = (本期净利润 - 上期净利润)/ 上期净利润 - 资产增长率:资产增长率 = (本期总资产 - 上期总资产)/ 上期总资产以上指标是财务分析中常用的经典指标,通过计算和比较这些指标,可以匡助评估企业的财务状况和经营绩效。

然而,需要注意的是,财务指标只是提供了一个参考,还需要结合行业情况、市场环境和企业战略等因素进行综合分析。

同时,财务分析指标体系还可以根据具体的行业和企业特点进行调整和补充,以更好地反映企业的实际情况。

因此,在使用财务分析指标体系时,需要根据具体情况进行灵便运用,并结合其他非财务指标进行综合分析,以获得更全面准确的评估结果。

年财务管理各章节知识点思维导图及公式汇总表————————————————————————————————作者:————————————————————————————————日期:第一部分各章节知识点思维图前言教材结构: 八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具第一章总论【思维导图】【总结】第二章预算管理【思维导图】预算的分类与体系预算工作组织预算编制方法销售预算编制生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算销售及管理费用预算现金预算【总结】第三章筹资管理思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应【总结】第四章投资管理【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资项目财务可行性评价指标的测算五个指标。

运用相关指标评价投资项目的财务可行性【第四章总结】一、财务可行性要素三、评价指标的计算四、财务可行性评价五、投资决策方法第五章营运资金管理【思维导图】流动资产融资战略应收账款的监控第六章收益与分配管理【思维导图】【定价方法小结】成本费用管理标准成本的制定变动成本差异的计算与分析责任成本管理的流程如图所示:第七章税务管理【思维导图】企业筹资税务管理企业投资税务管理【涉税情况总结】企业营运税务管理企业收益分配税务管理税务风险管理体系第八章财务分析与评价【思维导图】财务分析的方法第二部分财务管理公式助记表第二章预算管理一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用2.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润 = 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润 =(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用 + 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

财务分析九张思维导图1、综述

分析一个企业的财务质量,要从这四个方面入手:

①资产质量;

②资本结构质量;

③利润质量;

④现金流量质量。

所对应的就是三张报表。

2

流动资产质量分析

流动资产之应收款项等

3、资本结构质量分析

资本结构质量主要分析:

①流动资产质量;

②长期负债质量;

③所有者权益质量。

4、利润质量分析

利润表是企业的面子,为了让面子好看,也就是让利润有质量,企业必须有资产质量和资本结构质量来保证。

利润表就是一条线,帮我们牵引出企业的其他信息。

从利润的形成到利润的结构,再到利润质量恶化的13个表现。

5、现金流量分析

现金为王。

利润有质量最后还是要体现在现金上,即企业的利润能给企业带来现金,企业的经营性现金流量足以覆盖企业的日常支出,甚至可以支撑企业投融资的需要。

6、总结

结构清晰才能表达有力。

用思维导图整理的读书笔记一目了然,会先让自己先具有财务分析的“全局观”,然后再局部分析突破。