投入产出的边际分析方法

- 格式:ppt

- 大小:4.73 MB

- 文档页数:8

边际分析法

边际分析定价法

利润=收入-成本边际利润=边际收入-边际成本=0 边际收入=边际成本【结论】边际收入等于边际成本时,利润最大,此时的价格为最优销售价格。

【提示】边际收入等于边际成本时,边际利润等于0,这时利润最大(注意不是利润等于0)。

在

边际利润大于0的情况下,边际利润最小时利润最大,此时的销售价格是最优价格。

教材讲得过于简略,而且涉及高等数学才有的导数。

我们用简单的语言介绍一下边际收入、边际成本、边际利润和利润之关的关系。

边际是指增加一个单位给企业带来的结果。

比如,边际收入就是每多销售一单位产品所增加的收入。

边际成本、边际利润的含义相同(注意,边际利润是每多销售一单位产品所增加的利润,和企业的利润一定区别开)。

下面我们就讨论一下四者之间的关系:企业在原产量的基础上,加大工作量,这样,

刚开始时,边际收入大于边际成本(这个应该好理解,比如一学生原来考60分,那努力

一下,考到70分,取得的成绩大于努力的程度),这时,企业的利润会随产量的增加而

增大。

企业再增加产量,在临界点,边际收入等于边际成本,这时企业的利润达到最大。

(比如这个学生,再很努力一下,增加的分数和其努力程度达到一致,这时分数达到分)如果企业再增加产量,边际成本增加,这时就会出现边际收入增加的幅度小于边

际成本增加的幅度,原因是企业的资源被充分利用了,再增加产量那结果就和付出不对等

了(比如,成绩已达分了,再努力学习,也不能增加分数)。

这时,企业的利润反而会下降。

可见,当边际收入等于边际成本时,边际利润等于0,这时利润最大。

这就是教

材上这一段的原理。

边际分析法常易华电算1002 25号摘要:边际分析法是微观经济分析最常用的方法。

管理经济学最突出的特点之一,就是引入微观经济学中德边际分析法,作为管理决策的重要工具。

在经济学中,边际分析法的提出不仅为我们做出决策提供了一个有用的工具。

本文通过介绍边际分析法的基本知识,进而了解它的应用,来见证边际分析法的重要性。

关键字:边际分析法、边际值、最优化原则、重要性一:边际分析法的基本知识1、边际分析法:就是利用边际值作为决策参考依据的一种方法。

2、边际值:单位要素变化对总体影响的程度或大小。

3、管理中常用的边际值边际产量=总产量变化量/某投入要素变化量边际收入=总收入变化量/产量变化量边际成本=总成本变化量/产量变化量边际利润=总利润变化量/产量变化量= 边际收入—边际成本4、利用边际值进行管理决策优化无约束条件下最优业务量的确定最优化规则:边际值=0有约束条件下最优业务量的确定最优化规则:边际效果相等即边际效益相等,使总利润最大边际成本相等,使总成本最低管理决策优化方法>0 增加投入,增加产量边际产量=0 总产量最大,投入要素最优<0 增加投入,减少产量>0 增产增收边际收入=0 总收入最大,产量最优Q1 < 0 增产减收>0 增加产量,增加成本边际成本=0 总成本最低,产量最优Q2 <0 增加产量,降低成本>0 增产增利边际利润=0 总利润最大,产量最优Q3<0 增产减利5、学习边际分析法的意义(1)边际分析法体现了动态优化的决策思想(2)边际分析法不仅侧重于问题的解决,更侧重于问题的预防(3)边际分析法反映的是不断向管理极限迈进的管理方向。

二:边际分析法的应用1、无约束条件下最优投入量(业务量)unconstrained optimization的确定:利润最大化是企业决策考虑的根本目标。

由微积分基本原理知道:利润最大化的点在边际利润等于0的点获得。

投入产出关系的边际分析在微观经济学中,边际分析是一种重要的工具,用于研究投入和产出之间的关系。

投入产出关系指的是在生产过程中,不同的投入(如劳动力、资本、原材料等)对产出的影响。

边际分析帮助我们理解每增加一单位投入所带来的边际产出,以及投入的边际成本。

边际产出指的是每增加一单位投入所带来的额外产出。

例如,在一家工厂中,增加一名工人可能会增加10个单位的产品产量。

这里,每名工人的边际产出就是10个单位的产品。

边际产出通常会随着投入的增加而递减。

这是因为随着投入的增加,生产过程中的瓶颈逐渐显现,导致边际产出递减。

边际成本指的是增加一单位投入所需的额外成本。

例如,在一家工厂中,雇佣一名工人可能需要支付1000元的工资。

这里,每名工人的边际成本就是1000元。

边际成本通常会随着投入的增加而递增。

这是因为随着投入的增加,资源的稀缺性逐渐显现,导致边际成本递增。

通过边际分析,我们可以得出一个重要的结论:只有当边际产出大于边际成本时,才应该增加投入。

换句话说,只有当每增加一单位投入所带来的额外产出大于增加一单位投入所需的额外成本时,才能实现经济效益的最大化。

边际分析在实际经济决策中具有广泛的应用。

例如,在企业管理中,边际分析可以帮助企业决定是否雇佣更多的员工。

如果每名员工的边际产出大于其边际成本,那么企业就应该雇佣更多的员工以提高产出。

反之,如果边际产出小于边际成本,那么企业就应该停止雇佣新员工。

此外,边际分析还可以用于优化资源配置。

通过比较不同投入之间的边际产出和边际成本,我们可以确定如何最有效地分配有限的资源。

例如,在农业生产中,农民可以通过边际分析确定应该增加哪种农作物的种植面积,以最大化总产量。

然而,边际分析也存在一些限制。

首先,边际分析通常基于假设,如其他因素不变等。

在现实世界中,其他因素很难保持不变,因此边际分析的结论可能有一定的局限性。

其次,边际分析忽视了投入和产出之间的互动效应。

在实际生产中,增加一单位投入可能会对其他投入和产出产生连锁反应,这些效应在边际分析中很难完全捕捉到。

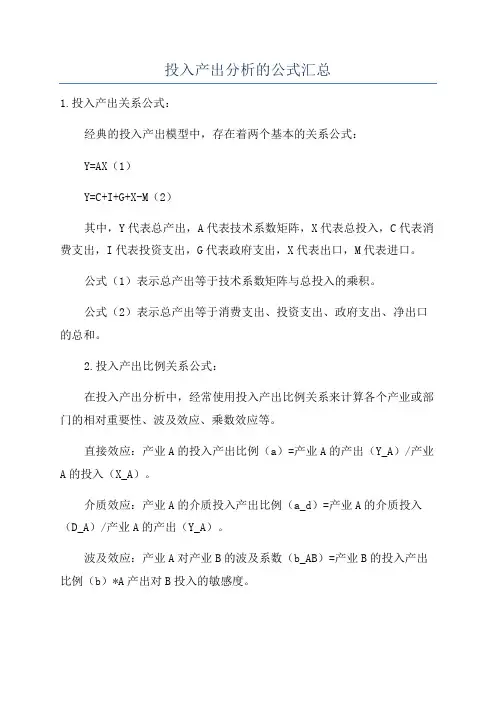

投入产出分析的公式汇总1.投入产出关系公式:经典的投入产出模型中,存在着两个基本的关系公式:Y=AX(1)Y=C+I+G+X-M(2)其中,Y代表总产出,A代表技术系数矩阵,X代表总投入,C代表消费支出,I代表投资支出,G代表政府支出,X代表出口,M代表进口。

公式(1)表示总产出等于技术系数矩阵与总投入的乘积。

公式(2)表示总产出等于消费支出、投资支出、政府支出、净出口的总和。

2.投入产出比例关系公式:在投入产出分析中,经常使用投入产出比例关系来计算各个产业或部门的相对重要性、波及效应、乘数效应等。

直接效应:产业A的投入产出比例(a)=产业A的产出(Y_A)/产业A的投入(X_A)。

介质效应:产业A的介质投入产出比例(a_d)=产业A的介质投入(D_A)/产业A的产出(Y_A)。

波及效应:产业A对产业B的波及系数(b_AB)=产业B的投入产出比例(b)*A产出对B投入的敏感度。

乘数效应:总产出的变化(ΔY)=产出变化的总乘数(Δm)*初始投入的变化(ΔX)。

3.投入产出改进公式:当经济的投入产出关系发生变化时,可以使用改进的投入产出公式来分析这种变化。

改进的技术系数矩阵A*=D^-1*A*B^-1(3)其中,A*表示改进后的技术系数矩阵,D表示需求变化矩阵,B表示产出变化矩阵。

公式(3)表示改进后的技术系数矩阵等于需求变化矩阵、技术系数矩阵和产出变化矩阵的乘积。

4.投入产出弹性公式:投入产出弹性用于衡量投入或产出变动对整体投入产出关系的影响程度。

产出弹性,E_Y=ΔY/Y÷ΔX/X(4)投入弹性,E_X=ΔX/X÷ΔY/Y(5)其中,ΔY表示总产出的变化,Y代表总产出,ΔX表示总投入的变化,X代表总投入。

公式(4)表示产出弹性等于总产出的变化与总投入的变化之比。

公式(5)表示投入弹性等于总投入的变化与总产出的变化之比。

总结:投入产出分析的公式包括投入产出关系公式、投入产出比例关系公式、投入产出改进公式和投入产出弹性公式等。

边际分析方法目录边际分析方法(marginal analysis/marginal adding analysis)边际分析方法概述边际分析法是这一时期产生的一种经济分析方法,同时形成了经济学的边际效用学派,代表人物有瓦尔拉(L. Walras)、杰文斯(W.S. Jevons)、戈森(H.H. Gossen)、门格尔(C. Menger)、埃奇沃思(F.Y. Edgeworth)、马歇尔(A. Marshall)、费希尔(I. Fisher)、克拉克(J.B. Clark)以及庞巴维克(E. von Bohm-Bawerk)等人。

边际效用学派对边际概念作出了解释和定义,当时瓦尔拉斯把边际效用叫做稀缺性,杰文斯把它叫做最后效用,但不管叫法如何,说的都是微积分中的“导数”和“偏导数”。

在西方经济学中,边际分析方法是最基本的分析方法之一,是一个比较科学的分析方法。

西方边际分析方法的起源可追溯到马尔萨斯。

他在1814年曾指出微分法对经济分析所可能具有的用途。

1824年,汤普逊(W.Thompson)首次将微分法运用于经济分析,研究政府的商品和劳务采购获得最大利益的条件。

功利主义创始人边沁(J.Bentham)在其最大快乐和最小痛苦为人生追求目标的信条中,首次采用最大和最小术语,并且提出了边际效应递减的原理。

边际分析法是把追加的支出和追加的收入相比较,二者相等时为临界点,也就是投入的资金所得到的利益与输出损失相等时的点。

如果组织的目标是取得最大利润,那么当追加的收入和追加的支出相等时,这一目标就能达到。

边际分析法的数学原理很简单。

对于离散discrete情形,边际值marginal value 为因变量变化量与自变量变化量的比值;对于连续continuous情形,边际值marginal value为因变量关于某自变量的导数值。

所以边际的含义本身就是因变量关于自变量的变化率,或者说是自变量变化一个单位时因变量的改变量。