2014年天津房地产市场年报

- 格式:doc

- 大小:355.00 KB

- 文档页数:16

房地产行业2013年及2014年第一季度分析报告目录一、行业发展概述 (3)1、强者恒强时代:行业集中度进一步提升 (3)2、行业营业收入增速大幅高于EPS增速 (3)3、杠杆率继续下降,下半年结算毛利率将继续提升 (4)4、从年报经营计划看主流企业依然维持增长势头 (4)(1)提高分红率成为标杆企业体现持有价值新形势 (4)(2)龙头企业市销率处于较低位 (5)(3)2014年销售计划仍较高 (6)(4)新开工计划保持增长 (7)二、2014年1季度行业运行情况 (7)三、主要地产企业2013年以及2014一季度运行情况 (9)1、当期结算和利润情况 (9)2、当期销售和资金状况 (10)3、未来业绩的锁定情况 (12)四、重点上市公司分析 (12)1、营业收入保持增长 (12)2、平均净利润率有所下滑 (14)3、平均预收账款保持稳定增长 (16)4、平均存货增幅放缓 (18)五、风险因素 (20)一、行业发展概述1、强者恒强时代:行业集中度进一步提升自2007年以来,龙头公司市场占有率处于持续提升状态。

从数据看,行业经营环境越艰难,龙头公司后期市场占有率提升速度越快。

此外,龙头公司销售面积和销售金额市占率每两年均有明显提升,如2010年和2012年。

出现以上变化原因在于调控的间歇性。

截至2014年一季报,四家A股龙头地产企业全市场销售金额占比是5.19%,销售面积占比为2.77%。

从市占率情况看,目前前20位企业基本占据行业20%左右市场份额。

2014年一季度龙头地产公司的集中度进一步提升。

2、行业营业收入增速大幅高于EPS增速从我们所统计的龙头公司2013年以来各财报期数据结果来看,四家龙头公司营业收入算术平均增速为25%,而ESP算术平均增速仅为18%。

两者之间差大约7个百分点。

到了2014年一季度,四家龙头公司营业收入算术平均增速为-4%%,而ESP算术平均增速为-19%。

两者之间差大约15个百分点。

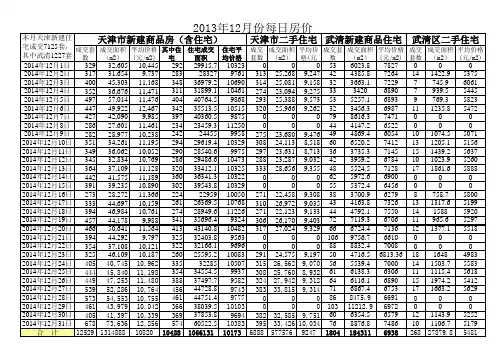

2013年12月1日全市新建商品房交易329套、面积32605.2平方米,平均价格每平方米10445元。

其中,住宅292套、面积29915.7平方米,平均价格每平方米10 2013年12月2日全市新建商品房交易317套、面积31653.6平方米,平均价格每平方米9737元。

其中,住宅283套、面积28327平方米,平均价格每平方米9761 2013年12月3日全市新建商品房交易400套、面积45303.1平方米,平均价格每平方米11168元。

其中,住宅348套、面积36979.2平方米,平均价格每平方米10 2013年12月4日全市新建商品房交易352套、面积36675.6平方米,平均价格每平方米11471元。

其中,住宅311套、面积31899.1平方米,平均价格每平方米10 2013年12月5日全市新建商品房交易497套、面积平57014.4方米,平均价格每平方米11476元。

其中,住宅404套、面积40764.5平方米,平均价格每平方米9 2013年12月6日全市新建商品房交易447套、面积49922.1平方米,平均价格每平方米12467元。

其中,住宅342套、面积35513.5平方米,平均价格每平方米10 2013年12月7日全市新建商品房交易427套、面积42089.5平方米,平均价格每平方米9985元。

其中,住宅397套、面积40360.5平方米,平均价格每平方米987 2013年12月8日全市新建商品房交易286套、面积27601平方米,平均价格每平方米11461元。

其中,住宅234套、面积23459.3平方米,平均价格每平方米112 2013年12月9日全市新建商品房交易282套、面积28976.8平方米,平均价格每平方米10238元。

其中,住宅242套、面积24455平方米,平均价格每平方米995 2013年12月10日全市新建商品房交易351套、面积34260.6平方米,平均价格每平方米11195元。

天津房地产市场月报2014年2月一、近期宏观动态(一)政策动态1、特大城市原则上不再安排新增建设用地2014年1月10日,国土资源部召开国土资源工作会议,要求东部三大城市群发展要以盘活土地存量为主,今后将逐步调减东部地区新增建设用地供应,除生活用地外,原则上不再安排人口500万以上特大城市新增建设用地。

天津作为中心城区和全市人口均超过500万以上的特大城市或将在受影响范围内。

解读:不再新增建设用地并非意味着今后这些城市再无土地供应,而是指集体用地和耕地转化为城镇建设用地这个过程被限制,但特大城市现有的建设用地仍会进入土地市场形成供应,特别是住宅用地供应还将继续保持增长。

2、不动产登记条例推进工作即将迈入实操阶段日前,国土资源部地籍管理司加挂了“不动产登记局”牌子,负责指导监督全国不动产统一登记职责,从时间上推断,在不动产登记局挂牌后,2014年6月底前将出台《不动产登记条例》。

这意味着制定不动产登记条例的推进工作即将迈入实操阶段。

而不动产统一登记制度的推进将为房产税的立法、改革和全面开征提供重要基础。

3、天津市非住宅物业维修金交存新规3月1日起施行2013年3月1日起,凡在本市行政区域内,销售给两个以上业主的新建非住宅物业项目,应当统一交存共用部位、共用设施设备专项维修资金。

但是住宅小区内的非住宅物业或住宅小区外与住宅物业结构相连的非住宅物业专项维修资金的交存,仍然按照市人民政府有关规定执行。

非住宅物业的购房人和开发建设单位应当按照每建筑平方米100元的标准分别交存首期专项维修资金。

并且双方应当统一在商品房买卖合同备案时,将双方按规定交存的维修资金一次性存入市房屋维修资金专户。

(二)财经市场1、天津市2013年主要经济数据出炉,GDP增速12.5%天津市2013年主要经济数据日前出炉。

经初步核算,2013年全市GDP达到14370.16亿元,按可比价格计算,比上年增长12.5%(比去年的13.8%下降了1.3个百分点),其中第二产业的增加值和增速都居三次产业的首位;社会消费品零售总额达到4470.43亿元,增长14.0%;城市居民人均可支配收入首次超过3万元,达到32,658元; 城市居民人均消费性支出21,850元,增长9.1%。

2014年,我市房地产开发投资1699.65亿元,同比增长14.8%,占全市城镇固定资产投资的比重为15.5%。

全市房地产开发投资中:住宅投资1122.26亿元,同比增长13.8%;办公楼投资123.58亿元,同比增长23.7%;商业营业用房投资217.93亿元,同比增长31.8%;其他开发投资235.88亿元,同比增长2.9%。

附注

1、指标涵义

房地产开发投资:指报告期内房地产开发企业用于房屋建设、配套的服务设施、土地开发和土地购置等的全部投资。

2、调查对象

辖区内全部房地产开发经营法人单位。

3、调查方法

以月度为报告期,对辖区内全部房地产开发经营法人单位的项目经营情况进行全面调查(1月份数据免报)。

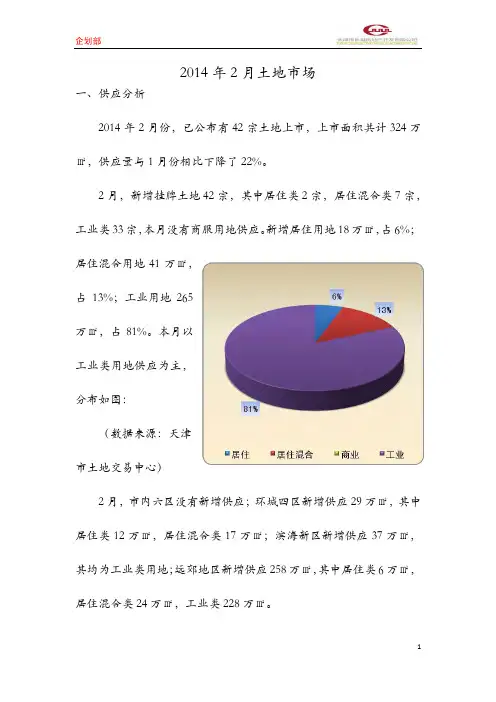

2014年2月土地市场一、供应分析2014年2月份,已公布有42宗土地上市,上市面积共计324万㎡,供应量与1月份相比下降了22%。

2月,新增挂牌土地42宗,其中居住类2宗,居住混合类7宗,工业类33宗,本月没有商服用地供应。

新增居住用地18万㎡,占6%;居住混合用地41万㎡,占13%;工业用地265万㎡,占81%。

本月以工业类用地供应为主,分布如图:(数据来源:天津市土地交易中心)2月,市内六区没有新增供应;环城四区新增供应29万㎡,其中居住类12万㎡,居住混合类17万㎡;滨海新区新增供应37万㎡,其均为工业类用地;远郊地区新增供应258万㎡,其中居住类6万㎡,居住混合类24万㎡,工业类228万㎡。

从本月数据图来看,市内六区没有供应;环城四区有少量居住类用地供应;滨海新区均为工业用地远郊五区县供应量最大,工业用地供应超过八成;各区域供地分布如下图:(数据来源:天津市土地交易中心)二、成交情况2014年2月份共有96宗土地成功出让,成交面积518万㎡,成交量与上月相比上涨了143%。

2月共成交96宗土地,其中居住类6宗,居住混合类11宗,商业类15宗,工业类64宗。

成交居住用地82万㎡,16%;成交居住混合用地41万㎡,占8%;成交商业用地46万㎡,占9%;成交工业用地349万㎡,占67%。

各类土地成交情况如图:(数据来源:天津市土地交易中心)2月,市内六区成交15万㎡,其中居住混合类13.5万㎡,工业类1.6万㎡;环城四区成交145万㎡,其中居住类24万㎡,居住混合类16万㎡,商业类16万㎡,工业类89万㎡;滨海新区成交105万㎡,其中居住类35万㎡,居住混合类2万㎡,商业类2万㎡,工业类66万㎡;远郊五区县成交254万㎡,其中居住类23万㎡,居住混合类10万㎡,商业类28万㎡,工业类193万㎡。

本月的住宅类成交市场有所上涨,总量上成交以工业为主。

市内六区有一宗居住混合用地、一宗工业用地成交;远郊地区成交量最大,有大量居住及商业类用地成交;各区域成交分布如下:(数据来源:天津市土地交易中心)重点关注:1、农垦集团28.79亿底价摘新梅江地块楼面价9097元解放南路东侧一宗高总价地块今日挂牌截止,农垦集团以28.79亿元底价摘得该地,楼面价约为9097元/平米。

![[易居综合年报]__2014-2015年全国房地产市场报告](https://uimg.taocdn.com/59cbc340767f5acfa1c7cde9.webp)

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。

2014津新房成交量跌两成价涨3.21% 刚改入市——2014年天津楼市白皮书成交篇一、2014年迎调整年津改善型购房者入市2014年,天津乃至全国的房地产市场呈现出许多不同于往年的微妙局面,楼市非常“戏剧性”,从年初的开门遇冷、旺季爽约,再到后来的连番利好政策发布,楼市回暖也算是为2014年画上了完美的句号。

2014年的天津楼市,分阶段来看,上半年从政策层面上来看相对稳定,而从市场层面来讲,则是一个调整年。

上半年市场需求量虽然很大,但是“悲观预期”一定程度上影响了房地产市场的销售,浓厚的观望氛围使得房屋销售面积与销售额持续下降,楼市调控政策也出现了新的变化。

随后中央提出“分类调控”大思路,地方政府频频微调政策以救市。

伴随“津十六条”、“9.30”房贷新政及央行降息等政策的出台,楼市也实实在在地受到政策利好呈现回暖迹象。

从成交量上来看,2014年天津全市共成交商品住宅91450套,同比2013年降两成,降幅达21.11%;成交面积956.63万平米,同比降19.06%;全市成交均价10546元/平米,整体涨幅3.21%,全市19区县,仅宁河同比略有下降,武清基本持平,其他17区县同比全线上涨。

从2008-2014年天津商品住宅成交走势来看,成交量虽然不敌2013年,但是较2011年和2012年分别有7.06%和8.50%的涨幅,全市商品住宅年度成交均价稳定上涨。

二、2014年天津楼市成交之变■ 改善型购房者入市2014年,随着天津限购的全面取消,无论是新房还是二手房,改善型需求均有增加的趋势。

12月份,天津新房成交套均面积(成交商品住宅的平均户型面积)更是达到了112.37平米的历史高位,改善型需求逐渐入市。

■ 市内六区成交均价领涨中心城区由于土地稀缺、供地较少,不仅引房企争相竞逐,而且也使购房者趋之若鹜。

由于市内六区供地较少,2014年全年开盘的项目仅有31个,仅占整个天津15.74%。

由于市场供应较少,2014年市内六区商品住宅成交套数同比2013年降了四成(降幅达40.81%),而均价坚挺,全年均价达22139元/平米,同比涨幅高达18.98%。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9.9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1.6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降14.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降1 4.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1. 0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9. 1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014年7月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-08-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有64个,持平的城市有4个,上涨的城市有2个。

环比价格变动中,最高涨幅为0.2%,最低为下降2.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有3个,持平的城市有2个,上涨的城市有65个。

7月份,同比价格变动中,最高涨幅为7.2%,最低为下降4.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有65个,持平的城市有4个,上涨的城市有1个。

环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有15个,持平的城市有4个,上涨的城市有51个。

7月份,同比价格变动中,最高涨幅为7.4%,最低为下降10.2%。

表1:2014年7月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京99.0 104.0 121.4 唐山99.8 100.5 103.0 天津99.2 102.1 111.8 秦皇岛99.2 101.4 114.3 石家庄99.2 103.6 119.8 包头98.9 100.4 111.2 太原98.5 103.4 114.4 丹东99.5 102.6 116.9 呼和浩特99.0 104.1 115.1 锦州99.8 104.0 115.7 沈阳98.3 100.8 117.7 吉林99.5 101.9 113.8 大连98.7 102.3 117.3 牡丹江100.0 101.7 113.4 长春99.3 103.1 113.3 无锡99.4 100.1 105.2 哈尔滨99.3 103.1 114.1 扬州98.3 102.4 110.3 上海98.8 104.1 119.6 徐州99.9 102.4 112.5 南京99.2 103.5 113.1 温州100.0 95.4 79.3 杭州97.6 97.6 96.3 金华99.2 100.8 102.4 宁波98.6 100.0 97.0 蚌埠99.4 101.4 107.7 合肥99.3 104.0 113.1 安庆99.2 101.4 108.0 福州98.5 102.9 118.2 泉州98.8 102.0 106.9 厦门100.2 107.1 127.9 九江99.2 101.3 108.6 南昌99.1 102.0 116.8 赣州98.9 102.0 112.7 济南98.8 102.3 112.0 烟台99.2 103.9 112.0 青岛98.8 102.6 109.0 济宁99.6 103.0 112.9 郑州100.0 103.1 122.2 洛阳99.2 102.5 115.2 武汉98.3 102.3 114.8 平顶山98.8 103.1 113.6长沙98.6 102.3 120.3 宜昌99.0 102.0 113.4 广州98.7 105.2 127.7 襄阳98.8 101.1 113.5 深圳99.4 105.1 124.9 岳阳99.5 102.2 114.5 南宁98.8 102.3 111.4 常德99.0 102.4 111.8 海口99.2 100.3 102.2 惠州99.2 103.7 113.6 重庆99.1 102.4 113.1 湛江99.3 104.5 118.5 成都98.9 102.2 112.8 韶关98.4 98.4 110.6 贵阳99.6 103.2 114.3 桂林98.7 102.7 117.2 昆明99.2 102.3 113.4 北海99.5 104.2 111.9 西安99.4 103.6 116.1 三亚97.6 101.6 105.0 兰州99.4 101.3 114.7 泸州98.3 103.4 111.8 西宁100.0 105.4 122.6 南充98.9 101.6 112.0 银川99.2 104.3 114.9 遵义99.3 102.7 113.0 乌鲁木齐99.4 104.2 124.0 大理100.1 103.3 107.6 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014津新房成交量跌两成价涨3.21%刚改入市—-2014年天津楼市白皮书成交篇一、2014年迎调整年津改善型购房者入市2014年,天津乃至全国的房地产市场呈现出许多不同于往年的微妙局面,楼市非常“戏剧性",从年初的开门遇冷、旺季爽约,再到后来的连番利好政策发布,楼市回暖也算是为2014年画上了完美的句号.2014年的天津楼市,分阶段来看,上半年从政策层面上来看相对稳定,而从市场层面来讲,则是一个调整年.上半年市场需求量虽然很大,但是“悲观预期”一定程度上影响了房地产市场的销售,浓厚的观望氛围使得房屋销售面积与销售额持续下降,楼市调控政策也出现了新的变化。

随后中央提出“分类调控”大思路,地方政府频频微调政策以救市。

伴随“津十六条"、“9。

30”房贷新政及央行降息等政策的出台,楼市也实实在在地受到政策利好呈现回暖迹象。

从成交量上来看,2014年天津全市共成交商品住宅91450套,同比2013年降两成,降幅达21。

11%;成交面积956.63万平米,同比降19.06%;全市成交均价10546元/平米,整体涨幅3。

21%,全市19区县,仅宁河同比略有下降,武清基本持平,其他17区县同比全线上涨。

从2008-2014年天津商品住宅成交走势来看,成交量虽然不敌2013年,但是较2011年和2012年分别有7.06%和8.50%的涨幅,全市商品住宅年度成交均价稳定上涨.二、2014年天津楼市成交之变■ 改善型购房者入市2014年,随着天津限购的全面取消,无论是新房还是二手房,改善型需求均有增加的趋势。

12月份,天津新房成交套均面积(成交商品住宅的平均户型面积)更是达到了112。

37平米的历史高位,改善型需求逐渐入市。

■ 市内六区成交均价领涨中心城区由于土地稀缺、供地较少,不仅引房企争相竞逐,而且也使购房者趋之若鹜.由于市内六区供地较少, 2014年全年开盘的项目仅有31个,仅占整个天津15.74%.由于市场供应较少,2014年市内六区商品住宅成交套数同比2013年降了四成(降幅达40。

2014津新房成交量跌两成价涨3.21%刚改入市——2014年天津楼市白皮书成交篇一、2014年迎调整年津改善型购房者入市2014年,天津乃至全国的房地产市场呈现出许多不同于往年的微妙局面,楼市非常“戏剧性”,从年初的开门遇冷、旺季爽约,再到后来的连番利好政策发布,楼市回暖也算是为2014年画上了完美的句号。

2014年的天津楼市,分阶段来看,上半年从政策层面上来看相对稳定,而从市场层面来讲,则是一个调整年。

上半年市场需求量虽然很大,但是“悲观预期”一定程度上影响了房地产市场的销售,浓厚的观望氛围使得房屋销售面积与销售额持续下降,楼市调控政策也出现了新的变化。

随后中央提出“分类调控”大思路,地方政府频频微调政策以救市。

伴随“津十六条”、“9.30”房贷新政及央行降息等政策的出台,楼市也实实在在地受到政策利好呈现回暖迹象。

从成交量上来看,2014年天津全市共成交商品住宅91450套,同比2013年降两成,降幅达21.11%;成交面积956.63万平米,同比降19.06%;全市成交均价10546元/平米,整体涨幅3.21%,全市19区县,仅宁河同比略有下降,武清基本持平,其他17区县同比全线上涨。

从2008-2014年天津商品住宅成交走势来看,成交量虽然不敌2013年,但是较2011年和2012年分别有7.06%和8.50%的涨幅,全市商品住宅年度成交均价稳定上涨。

二、2014年天津楼市成交之变■改善型购房者入市2014年,随着天津限购的全面取消,无论是新房还是二手房,改善型需求均有增加的趋势。

12月份,天津新房成交套均面积(成交商品住宅的平均户型面积)更是达到了112.37平米的历史高位,改善型需求逐渐入市。

■市内六区成交均价领涨中心城区由于土地稀缺、供地较少,不仅引房企争相竞逐,而且也使购房者趋之若鹜。

由于市内六区供地较少,2014年全年开盘的项目仅有31个,仅占整个天津15.74%。

由于市场供应较少,2014页脚内容1年市内六区商品住宅成交套数同比2013年降了四成(降幅达40.81%),而均价坚挺,全年均价达22139元/平米,同比涨幅高达18.98%。

■成交结构之变尽管一季度“蓝印取消”政策尚未落地,但是随着积分入户政策的发布,远郊就已表现出了“末班车”效应。

随着4月份政策的落地,政策取消前的5月份,远郊商品住宅成交占全市比重超五成。

蓝印取消后,远郊区县的成交比重略有减少,开发商开始寻找新的卖点,打起京津冀一体化的概念。

有业内预计,作为"双城生活"的重要环节,可以预见的是,以武清区为代表的远郊区县的区域价值并不会缩水。

天津自贸区的设立,让不少房企看到其将带来的巨大商机,纷纷加紧入市。

本市某大型开发商营销总监李先生接受记者采访时说,“从上海自贸区的经验来看,自贸区政策利好的确带动了区域内的楼市。

”2014年,滨海新区商品住宅成交的市场份额为18.43%,较2013年增加1.44%。

三、2014年天津四大区域商品住宅成交概述据搜房网数据监控中心统计,2014年天津全市共成交商品住宅91450套,同比2013年降两成,降幅达21.11%;成交面积956.63万平米,同比降19.06%;全市成交均价10546元/平米,同比涨3.21%。

■天津四大区域商品住宅成交面积分布据搜房网数据监控中心统计:2014年天津市内六区商品住宅的市场份额为12.89%,较去年减少3.67%。

环城四区商品住宅的市场份额为36.94%,较去年减少1.28%。

滨海新区商品住宅的市场份额为18.43%,较去年增加1.44%。

远郊区县商品住宅的市场份额为31.75%,较去年增加3.51%。

■天津四大区域商品住宅成交面积和价格变化据搜房网数据监控中心统计:2014年天津市内六区成交1232847.9平米,较去年减少37.02%。

环城四区成交3533056.8平米,较去年减少21.78%。

滨海新区成交1762903.8平米,较去年减少12.19%。

远郊区县成交3036694.3平米,较去年减少9.00%。

据搜房网数据监控中心统计:在成交均价方面,2014年市内六区成交均价22139元/平米,较去年上涨18.98%。

环城四区成交9853元/平米,较去年上涨5.60%。

滨海新区成交9691元/平米,较去年上涨4.38%。

远郊区县成交7164元/平米,较去年上涨1.49%。

页脚内容2四、天津市内六区商品住宅交易情况■天津市内六区商品住宅成交面积分布据搜房网数据监控中心统计:2014年天津和平区商品住宅的市场份额为7.15%,较去年减少1.32%。

河东区商品住宅的市场份额为15.52%,较去年减少7.00%。

河西区商品住宅的市场份额为21.84%,较去年增加5.15%。

南开区商品住宅的市场份额为19.21%,较去年增加3.79%。

河北区商品住宅的市场份额为17.19%,较去年增加1.39%。

红桥区商品住宅的市场份额为19.10%,较去年减少2.01%。

■天津市内六区商品住宅成交面积和价格变化据搜房网数据监控中心统计:2014年天津和平区成交88160.5平米,较去年减少46.82%。

河东区成交191285.2平米,较去年减少56.59%。

河西区成交269195.5平米,较去年减少17.60%。

南开区成交236773.7平米,较去年减少21.55%。

河北区成交211949.6平米,较去年减少31.47%。

红桥区成交235483.4平米,较去年减少43.01%。

据搜房网数据监控中心统计:在成交均价方面,2014年天津和平区成交均价27075元/平米,较去年上涨10.48%。

河东区成交20263元/平米,较去年上涨25.20%。

河西区成交24687元/平米,较去年上涨15.90%。

南开区成交23769元/平米,较去年上涨10.94%。

河北区成交20131元/平米,较去年上涨31.29%。

红桥区成交19070元/平米,较去年上涨11.59%。

五、天津环城四区商品住宅交易情况■天津环城四区商品住宅成交面积分布据搜房网数据监控中心统计:2014年天津东丽区商品住宅的市场份额为19.98%,较去年减少4.25%。

西青区商品住宅的市场份额为31.57%,较去年增加0.24%。

津南区商品住宅的市场份额为34.83%,较去年增加6.08%。

北辰区县商品住宅的市场份额为13.61%,较去年减少2.07%。

■天津环城四区商品住宅成交面积和价格变化据搜房网数据监控中心统计:2014年天津东丽区成交706061.6平米,较去年减少35.50%。

西青区成交1115505.1平米,较去年减少21.18%。

津南区成交1230719.9平米,较去年减少5.24%。

北辰区成交480770.2平米,较去年减少32.11%。

页脚内容3据搜房网数据监控中心统计:在成交均价方面,2014年天津东丽区成交均价10051元/平米,较去年上涨3.58%。

西青区成交11509元/平米,较去年上涨8.86%。

津南区成交8473元/平米,较去年上涨4.62%。

北辰区成交9253元/平米,较去年上涨8.44%。

六、天津滨海新区商品住宅交易情况■天津滨海新区商品住宅成交面积分布据搜房网数据监控中心统计:2014年天津塘沽区商品住宅的市场份额为61.53%,较去年增加3.38%。

汉沽区商品住宅的市场份额为9.56%,较去年减少3.52%。

大港区商品住宅的市场份额为14.23%,较去年减少0.75%。

开发区商品住宅的市场份额为14.68%,较去年增加0.90%。

■天津滨海新区商品住宅成交面积和价格变化据搜房网数据监控中心统计:2014年天津塘沽区成交1084666.1平米,较去年减少7.09%。

汉沽区成交168458.1平米,较去年减少35.83%。

大港区成交250897.4平米,较去年减少16.61%。

开发区成交258882.2平米,较去年减少6.48%。

据搜房网数据监控中心统计:在成交均价方面,2014年天津塘沽区成交均价9388元/平米,较去年上涨1.86%。

汉沽区成交6184元/平米,较去年上涨0.24%。

大港区成交7038元/平米,较去年上涨3.13%。

开发区成交15812元/平米,较去年上涨4.04%。

七、天津远郊区县商品住宅交易情况■天津远郊区县商品住宅成交面积分布据搜房网数据监控中心统计:2014年天津武清商品住宅的市场份额为59.74%,较去年增加4.96%。

宝坻商品住宅的市场份额为13.52%,较去年减少1.31%。

蓟县商品住宅的市场份额为9.69%,较去年减少0.39%。

宁河商品住宅的市场份额为5.84%,较去年减少0.74%。

静海商品住宅的市场份额为11.21%,较去年减少2.52%。

■天津远郊区县商品住宅成交面积和价格变化据搜房网数据监控中心统计:2014年天津武清成交1814169.8平米,较去年减少0.76%。

宝坻成交410687.3平米,较去年减少17.04%。

蓟县成交294109.3平米,较去年减少12.53%。

宁河成交177365.4平米,较去年减少19.25%。

静海成交340362.5平米,较去年减少25.69%。

页脚内容4据搜房网数据监控中心统计:在成交均价方面,2014年天津武清成交均价6813元/平米,较去年下浮0.01%。

宝坻成交7104元/平米,较去年上涨4.35%。

蓟县成交8431元/平米,较去年上涨6.54%。

宁河成交6878元/平米,较去年下浮2.30%。

静海成交8160元/平米,较去年上涨6.13%。

2014年度天津市楼盘销售龙虎榜出炉武清领衔双榜2014年已落下帷幕,天津市楼盘销售龙虎榜正式出炉。

上半年受蓝印取消政策影响,武清项目集中爆发,销量持续走高。

下半年“双限”松绑等政策利好楼市,环城项目发力。

据中国指数研究院天津分院统计,2014年武清项目居套数榜、面积榜榜首,环城11项目登榜,占据套数榜大半江山;金额榜TOP20上看,市内六区7席入围,环城四区9项目登榜。

2014年度各区楼盘销售套数TOP32014津土地市场"先热后冷"成交"量跌价升"——2014年天津楼市白皮书年终刊土地篇2014年,重点城市土地市场随楼市波动,表现跌宕起伏。

全国300个城市共推出土地36260宗,同比减少20%;推出土地面积135659万平方米,同比减少24%。

其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)11088宗,同比减少26%,推出土地面积48486万平方米,同比减少28%;商办类用地7327宗,同比减少20%,推出土地面积21021万平方米,同比减少25%。

2014年天津土地市场同样呈现出"先热后冷"的态势,年初延续上一年翘尾行情,据中国指数研究院天津分院数据显示:一季度土地成交共计218宗,占全年成交总量的36.46%。