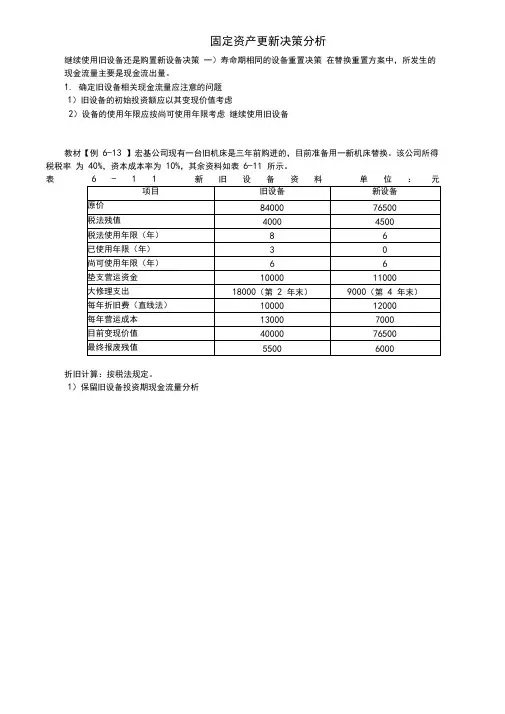

固定资产更新决策分析

- 格式:docx

- 大小:72.99 KB

- 文档页数:8

固定资产管理改进方向

固定资产管理是企业资产管理中一项重要内容,对于上述资产管理中存在的问题,说明固定资产在管理过程中还存在不完善的地方,需在以下几方面加强:

一. 固定资产在购入时,资产管理部门和实物管理部门除建立电子卡片外,还应建立纸制的固定资产卡片并将资产编号粘于资产显著位臵,以便清晰记录每一资产信息,实行“一卡一物”管理

二. 目前总部固定资产采购、固定资产验收及卡片录入,为同一人,不符合内部控制管理中不相容职务分离控制,不能形成有效的制衡机制。固定资产台账管理员根据设备验收人员出具的《固定资产卡片》,填写《固定资产验收单》,采购人持与发票相符的验收单,到财务部核销

三. 固定资产在变动、转移和报废时,财务部、产服资产管理部、实物管理部都应备案并修改信息,以便各方信息一致

四. 由于总部存在多个法人公司,资产编号为统一标识,固定资产验收单中,应加一项——法人公司,以便以后一级资产盘点、调拨或报废时,能准确调出相应信息。目前,在总部,多年没有进行一级公司固定资产盘点,实盘情况还未知。Xx猎豹,存在卡片信息不准、资产调拨至上海未调整、待报废资产问题

五. 盘点时,实物管理人不能准确定位每项资产,查看核对资产清单费劲。建议在各办公室醒目位臵,将固定资产信息公示,以便随时掌握信息

六. 事业部加强《固定资产管理制度》宣传,培养员工爱护固定资产意识,不随意搬动、拆分资产;人为损坏或丢失资产,按价赔偿;不能使用的资产及时返库或报废,申请重新配臵

希望通过已发现xxx部固定资产管理存在的问题,各事业部、财资中心、资产管理部加强沟通衔接,修正自身存在的问题,共同努力管理好固定资产 ,定期盘点、不定期抽盘,真正做到“账账相符,帐卡相符,账实相符”。

Xxxx财资中心资产管理部

2013-xx-xx

第 1 页 共 4 页 固定资产更新决策解题技巧

【实用版3篇】

篇1 目录

1.固定资产更新决策的基本概念

2.更新决策的步骤

3.更新决策的解题技巧

4.实际应用举例

篇1正文

一、固定资产更新决策的基本概念

固定资产更新决策是指企业或个人在现有固定资产已经无法满足需求或技术更新的情况下,决定是否继续使用现有设备,还是购买新的设备。这个决策需要考虑设备的寿命周期成本、性能、市场需求等多个因素。

二、更新决策的步骤

1.评估现有设备的性能和寿命周期;

2.预测新设备的寿命周期和性能;

3.计算更新设备的成本,包括直接成本和间接成本;

4.评估新设备的投资回报率;

5.做出决策。

三、更新决策的解题技巧

1.了解市场需求:在做出决策之前,需要了解市场对新设备的需求,以便更好地评估新设备的投资回报率。

2.评估设备的寿命周期:在评估现有设备和新设备时,需要考虑设备的寿命周期,以便更好地评估设备的投资回报率。 第 2 页 共 4 页 3.计算成本:在计算更新设备的成本时,需要考虑直接成本和间接成本,以便更好地评估新设备的投资回报率。

4.选择合适的决策模型:在做出决策时,可以选择不同的决策模型,例如悲观模型、乐观模型和等可能性模型,以便更好地评估新设备的投资回报率。

四、实际应用举例

假设一家公司需要更新其生产线上的生产设备,现有设备和新技术相比存在一定的差距,需要进行更新决策。在做出决策之前,需要了解市场对新设备的实际需求,以及现有设备和新技术之间的差距。此外,还需要计算更新设备的成本,包括直接成本和间接成本,以及新设备的投资回报率。

篇2 目录

I.固定资产更新的决策背景

II.固定资产更新决策的方法

III.固定资产更新决策的优缺点

IV.固定资产更新决策的实践应用

篇2正文

一、固定资产更新的决策背景

固定资产是企业的重要资产,其更新决策直接影响到企业的运营效率和经济效益。随着科技的发展和市场的变化,企业需要对固定资产进行定期评估和更新,以保持竞争力。然而,固定资产更新也涉及到财务、技术和组织等多个方面的问题,需要综合考虑。

第十四章固定资产更新决策模型

固定资产更新决策模型是企业在决策是否更新固定资产时使用的一种分析工具。固定资产更新决策涉及到多个因素,如资产的使用寿命、修理与更换的成本、资本回报率等,需要综合考虑以得出最佳的决策方案。本文将介绍固定资产更新决策模型的基本原理和应用方法。

固定资产更新决策模型的基本原理是依据资产的使用寿命和修理与更换成本来进行分析。当一项固定资产的使用寿命接近或超过了其经济寿命时,就需要进行更新决策。更新固定资产可以提高生产效率,降低运营成本,并且有助于企业的可持续发展。

在进行固定资产更新决策时,首先需要对资产的使用寿命进行评估。评估资产的使用寿命可以通过参考相关行业的经验数据以及实际运营情况来确定。使用寿命的评估结果将为后续的决策提供依据。

其次,需要对修理与更换的成本进行评估。修理成本包括维护费用、零部件更换费用等,而更换成本则包括购置新资产的费用以及老资产处置的费用等。评估修理与更换的成本需要考虑到资产的残值以及折旧等因素。

基于使用寿命和修理与更换成本的评估结果,可以进一步计算资本回报率。资本回报率可以通过将资产的净收益与资产的投资成本进行比较来计算。净收益可以通过考虑资产的增值效应、降低成本效应等因素来计算。

最后,根据资本回报率的计算结果,可以得出固定资产更新的决策。如果资本回报率大于预设的阈值,则说明固定资产的更新将产生正向的经济效益,应该进行更新。反之,如果资本回报率小于预设的阈值,则说明固定资产的更新将产生负面的经济效益,不应该进行更新。 除了以上的基本原理,固定资产更新决策模型还可以考虑其他因素,如市场需求、竞争情况、技术进步等。这些因素对于固定资产的使用寿命和经济效益都有一定的影响,需要进行综合考虑。

在应用固定资产更新决策模型时,需要收集和分析相关的数据。这些数据包括资产的使用寿命、修理与更换的成本、资本回报率等。通过对这些数据的分析,可以得出最佳的决策方案。

财务管理固定资产更新决策例题

财务管理固定资产更新决策例题

【导言】

在企业经营中,固定资产更新决策是财务管理中的一个重要环节,涉及企业长期发展、资产投资和运营效率等方面。在本文中,我们将以财务管理中固定资产更新决策为主题,探讨这一领域的例题和相关理论知识,帮助读者更加深入地了解固定资产更新决策的原理和方法。

【正文】

一、案例分析

某企业于2012年购置一台设备,预计可使用寿命为5年,残值率为10%,购进价为500万元。到2017年底,根据市场价格,同类设备的购买价格已经提高至700万元。现在企业需要决定是否更新该设备。请你结合财务角度,给出固定资产更新决策的建议。

解析:根据此案例,我们可以采取净现值(NPV)和内部收益率(IRR)两种方法来进行分析评估。

我们计算设备的净现值(NPV):

根据净现值的计算公式:NPV = 初始投资 + 现金流量的现值 - 货币资金

计算得到净现值为:NPV = -500 + 140 + 90 + 60 + 30 + 30 - 700

= -850(万元)

根据净现值的判断标准,若NPV>0,则更新设备;若NPV<0,则不更新设备。根据以上计算结果,净现值为-850(万元),即NPV<0,所以建议不更新设备。

我们计算设备的内部收益率(IRR):

内部收益率是使净现值等于0的折现率,通常我们比较IRR和资本成本的大小来进行判断。因为该企业没有提供资本成本,所以我们可以以企业平均资本成本作为参考值。

计算IRR,得到结果为40%,则根据内部收益率的判断标准,若IRR>资本成本,更新设备;若IRR 资本成本(假设为20%),建议更新设备。

二、理论知识

在上面案例分析中,我们涉及到了财务管理中固定资产更新决策的两种评价方法:净现值(NPV)和内部收益率(IRR)。这两种方法在企业的资产更新决策中都有着重要的作用。

净现值(NPV)是指将未来现金流入和现金流出折现到现在时点的差额,描述了资本投资的价值或可行性。通常情况下,净现值为正值说明该投资是值得的,为负值则说明不值得。