2013年1-6月份全国房地产开发和销售情况

- 格式:doc

- 大小:127.00 KB

- 文档页数:9

2013年国民经济和社会发展统计公报[摘要]国家统计局今日(2014年1月20日)公布,2013年GDP(国内生产总值)同比增长7.7%,完成了年初设定的7.5%的调控目标;城乡居民人均收入分别为29547元和8896元,全年居民消费价格(CPI)上涨2.6%。

2013年,面对极为错综复杂的国内外形势,党中央、国务院团结带领全国各族人民,深入贯彻落实党的十八大精神,坚持稳中求进的工作总基调,坚定不移推进改革开放,科学创新宏观调控方式,国民经济呈现稳中有进,稳中向好的发展态势。

初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。

分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

从环比看,四季度国内生产总值增长1.8%。

全年万元国内生产总值能耗比上年下降3.7%。

一、农业生产再获丰收全年全国粮食总产量达到60194万吨,比上年增加1236万吨,增长2.1%。

其中,夏粮产量13189万吨,增长1.5%;早稻产量3407万吨,增长2.4%;秋粮产量43597万吨,增长2.3%。

全年棉花产量631万吨,比上年减少7.7%;油料产量3531万吨,增长2.8%;糖料产量13759万吨,增长2.0%。

全年猪牛羊禽肉产量8373万吨,比上年增长1.8%,其中猪肉产量5493万吨,增长2.8%。

生猪存栏47411万头,比上年下降0.4%;生猪出栏71557万头,比上年增长2.5%。

全年禽蛋产量2876万吨,比上年增长0.5%;牛奶产量3531万吨,下降5.7%。

二、工业生产增势平稳全年全国规模以上工业增加值按可比价格计算比上年增长9.7%。

分季度看,一季度同比增长9.5%,二季度增长9.1%,三季度增长10.1%,四季度增长10.0%。

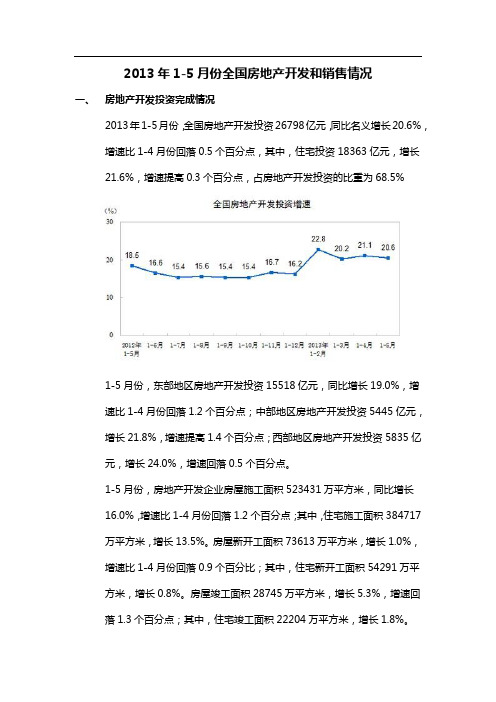

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

2013年全国房地产开发和销售情况 一、房地产开发投资完成情况 2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16. 1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况 2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年全国54城市合计住宅签约套数为305万套2014-01-13 08:25房地产门户搜房网|分享[摘要]2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

2013年全国54城市合计住宅签约套数为305万套楼市调控又一年过去,一二线城市房价再攀高峰。

统计2013年全国20个重点城市新建商品住宅及二手住宅成交情况,从房价看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据中原地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

房地产研究院副院长表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

对于2014年的房价走势,因在去年年初准确预测2013年房地产市场走势而当选“楼市预言帝”的保利广东公司董事长余英认为,2014年全国房价涨幅将在7%左右(房价户型二手房租房),一二线核心城市房价继续上涨,核心区房价大涨,三四线城市则有涨有跌。

媒体称2014房价涨速将放缓楼市或持续分化房价涨速将放缓楼市料持续分化2013年全国百城房价持续上涨,特别是一线城市和部分二线城市涨幅突出,不同城市间(房价户型二手房租房)的走势不断分化。

一、房地产开发投资完成情况2012年1-6月份,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。

其中,住宅投资20879亿元,增长12.0%,增速回落1.6个百分点,占房地产开发投资的比重为68.2%。

1-6月份,东部地区房地产开发投资17809亿元,同比增长15.4%,增速比1-5月份回落0.6个百分点;中部地区房地产开发投资6328亿元,增长16.9%,增速回落5.4个百分点;西部地区房地产开发投资6473亿元,增长19.9%,增速回落2.6个百分点。

1-6月份,房地产开发企业房屋施工面积475614万平方米,同比增长17.2%,增速比1-5月份回落2.4个百分点;其中,住宅施工面积357392万平方米,增长15.0%。

房屋新开工面积92380万平方米,下降7.1%,降幅比1-5月份扩大2.8个百分点;其中,住宅新开工面积68617万平方米,下降10.7%。

房屋竣工面积33259万平方米,增长20.7%,增速回落5.6个百分点;其中,住宅竣工面积26719万平方米,增长21.1%。

1-6月份,房地产开发企业土地购置面积17543万平方米,同比下降19.9%,降幅比1-5月份扩大1.2个百分点;土地成交价款3441亿元,下降13.3%,降幅扩大3.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积39964万平方米,同比下降10.0%,降幅比1-5月份缩小2.4个百分点;其中,住宅销售面积下降11.2%,办公楼销售面积增长7.1%,商业营业用房销售面积增长2.5%。

商品房销售额23314亿元,下降5.2%,降幅缩小3.9个百分点;其中,住宅销售额下降6.5%,办公楼销售额下降1.1%,商业营业用房销售额增长5.4%。

1-6月份,东部地区商品房销售面积19667万平方米,同比下降10.9%,降幅比1-5月份缩小3.2个百分点;销售额14130亿元,下降7.2%,降幅缩小4.9个百分点。

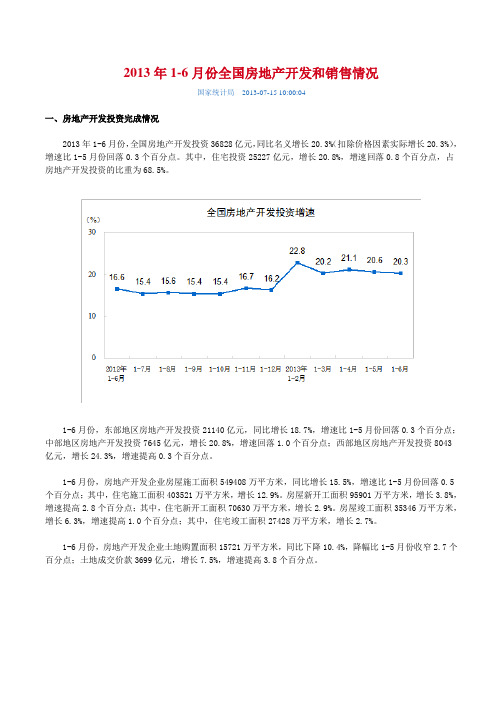

2013年1-6月份全国房地产开发和销售情况国家统计局2013-07-15 10:00:04一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

Ⅰ当季概览1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

前2月,供需指标均升至高位,房地产开发综合景气指数上升至97.92点,达到2012年以来最高点。

年初以来,全国购房需求持续升温,商品房销售“量价猛升”,尤其东部地区及一二线热点城市销售表现异常突出。

前2月,全国商品房销售面积、销售额增速猛升至49.5%和77.6%;主要城市房价全面上涨,北上广深领涨全国。

由于销售行情火爆,开发贷款和资金回笼情况大好,开发企业资金面相对充裕,对后市的预期较好,开工、投资、推盘意愿明显增强。

前2月,全国商品房新开工、竣工、开发投资增速分别高达14.7%、34.0%、22.8%。

3月,供需指标明显分化,房地产开发综合景气指数微降至97.56点。

旨在稳定房价、抑制投机投资性需求、增加普通商品住房供应的“新国五条”出台后,激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放,3月全国商品房面积、销售额增速维持在26.6%、46.5%的高位;同时却大大减缓了开发企业的拿地、开工和投资节奏,3月全国商品房新开工、竣工、开发投资增速分别降至-20.2%、-23.6%、17.6%。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

2013年上半年郑州楼市总结及下半年走势分析2013年上半年,全国房地产市场延续2012年的回暖走势,行业投资环境好转,市场成交量攀升,重点城市房价普遍上涨。

在此环境下,郑州楼市也呈现出供销两旺的态势,多项指标刷新历史新高。

会上也发布了2013年下半年郑州房地产市场走势,综合来看,房地产市场投放速度将加快,市场成交平稳走高,房价上涨压力仍将延续。

一、2013年上半年郑州房地产市场运行情况 1.房地产开发情况根据市统计部门初步统计,上半年,全市房地产业开发投资累计完成635.88亿元,同比增长30.0%。

房地产开发企业到位资金783.48亿元,同比增长33.6%,其中,国内贷款61.69亿元,同比增长4.7%,自筹资金364.07亿元,同比增长20.7%,其他资金357.72亿元,同比增长58.3%。

2.土地出让情况上半年,市区共出让土地79宗,土地出让面积为287.86万平方米,同比增长78.09%,其中住宅、商服等用地出让71宗,出让面积281.75万平方米,同比增长105.37%,成交金额为94.28亿元,同比增长61.77%。

3.商品房投放情况上半年,全市商品房投放面积903.42万平方米,同比增长26.13%;其中,商品住房投放面积577.82万平方米,同比下降4.42%。

市区商品房投放面积603.32万平方米,同比增长21.97%;其中,商品住房投放面积358.64万平方米,同比下降13.58%。

4.商品房销售情况上半年,全市商品房销售750.52万平方米,同比增长42.9%;其中,商品住房销售632.36万平方米,同比增长33.23%。

商品房销售均价为7080元/平方米;其中,商品住房销售均价为6237元/平方米。

市区商品房销售492.27万平方米,同比增长24.21%;其中,商品住房销售面积397.52万平方米,同比增长14.34%。

商品房销售均价为8346元/平方米;其中,商品住房销售均价为7365元/平方米。

2013年上半年房地产市场分析一、上半年全省房地产市场运行情况(一)房地产开发情况1、房地产开发完成投资保持增长态势。

上半年,全省房地产开发完成投资85.67亿元,较去年同期(65.7亿元)增长30.38%。

其中,西宁市房地产开发完成投资69.45亿元,同比增长28.6%,海东地区房地产开发完成投资12.5亿元,同比增长43.89%。

房地产开发完成投资占全省固定资产投资的比重为8.83%,与去年同期基本持平。

2、商品房施工面积增长、竣工面积略有回落。

上半年,全省商品房施工面积1889.86万平方米,同比增长21.45%。

其中,商品住房施工面积1386.53万平方米,同比增长9.29%;商品房竣工面积59.44万平方米,同比下降21.38%。

其中,商品住房竣工面积50.26万平方米,同比下降29.26%。

3、商品房开发结构有所改善。

上半年,商品房新开工面积375.01万平方米,同比下降8.43%。

其中,商品住房新开工234.37万平方米,同比下降28.54%;商业用房新开工67.02万平方米,同比增长84.69%;办公用房新开工24.62万平方米,是上年同期的23倍;其它用房新开工49万平方米,同比增长10.82%。

商品住房所占比例由去年同期的80%下降到62.5%,商业用房所占比例由去年同期的8.86%增长到17.87%,办公用房所占比例由去年同期的0.26%增长到6.6%,其它用房所占比例由去年同期的10.8%增长到13.07%。

4、土地待开发面积同比增长。

截止6月底,全省土地待开发面积87.93万平方米,同比增长286.67%。

但上半年,全省土地购置面积27.59万平方米,同比下降74.56%;土地成交均价93.89万元/亩,同比增长24.74%。

(二)商品房销售情况1、商品住房销售面积同比增长。

上半年,全省商品房销售面积118.24万平方米,同比增长9.81%。

其中,商品住房销售114.97万平方米,同比增长15.97%。

2013年1-6月份全国房地产开发和销售情况一、房地产开发投资完成情况

2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645

亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,

增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况

1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。

中部地区商品房销售面积12754万平方米,增长29.1%,增速回落7.3个百分点;销售额6158亿元,增长40.3%,增速回落10.0个百分点。

西部地区商品房销售面积12569万平方米,增长20.6%,增速回落2.2个百分点;销售额6229亿元,增长29.9%,增速回落2.5个百分点。

6月末,商品房待售面积43731万平方米,比5月末增加807万平方米。

其中,住宅待售面积增加506万平方米,办公楼待售面积增加2万平方米,商业营业用房待售面积增加114万平方米。

三、房地产开发企业到位资金情况

1-6月份,房地产开发企业到位资金57225亿元,同比增长32.1%,增速比1-5月份提高0.1个百分点。

其中,国内贷款9901亿元,增长30.4%;利用外资234亿元,增长15.9%;自筹资金21630亿元,增

长16.3%;其他资金25460亿元,增长50.3%。

在其他资金中,定金及预收款15713亿元,增长51.2%;个人按揭贷款6763亿元,增长60.4%。

四、房地产开发景气指数

6月份,房地产开发景气指数(简称“国房景气指数”)为97.29,比上月提高0.03点。

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的

合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6. 增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。