第3章国际企业管理的基础——(精)

- 格式:ppt

- 大小:386.50 KB

- 文档页数:31

第一章概述(重点)1、战略管理与职能管理的区别与联系(了解)战略管理:是指管理理论中最高层次的管理,它不仅要以管理基础和职能管理为基础,还融合了政治学、法学、社会学、经济学等方面的知识。

职能管理:是指将管理基础与特定的管理职能相结合,以提高一个组织中职能效率。

主要包括生产(运营)管理、市场营销管理、财务管理、人力资源管理、研发与开发管理等。

职能管理是将管理基础与特定的管理职能相结合,以提高组织职能部门的效率。

它主要包括生产管理、市场营销管理、财务管理、人力资源管理、研究与开发管理、贸易管理等。

职能管理是从企业局部的角度来考虑问题的,如何将企业的各个职能部分协调一致,需要企业战略管理发挥作用,战略管理的整合性是其区别与职能管理的最重要一点,它从企业整体的、全局的角度,综合运用职能管理理论,处理涉及企业整体的和全面的管理问题,使企业的管理工作达到管理的整体最优水平。

2、战略管理的目的(识记)战略管理的目的是提高企业对外部环境的适应性,使企业做到可持续发展3、战略的5P概念(识记、理解并应用)明茨伯格提出企业战略是由五种规范的定义阐述的,即计划(Plan)、计谋(Ploy)、模式(Pattern)、定位(Position)和观念(Perspective),这构成了企业战略的“5P”.战略是一种计划:它是一种有意识的有预计的心动程序,是一种处理某种局势的方针.根据这个定义,战略具有两个基本特征:(1)战略是在企业发生经营活动之前制定的;(2)战略是有意识、有目的地开发和制定的计划。

战略是一种计谋:指在特定的环境下,企业将战略作为威胁和战胜竞争对手的一种具体手段。

战略是一种模式:是为了实现战略目标而进行的重要决策、采取的途径和行动以及对企业主要资源有效配置的一种模式。

战略是一种定位:是一个企业在自身环境中所处的位置或在市场中的位置.战略是一种观念:即所有战略都是一种抽象的概念,是人们思维的创造物,是一种精神产物。

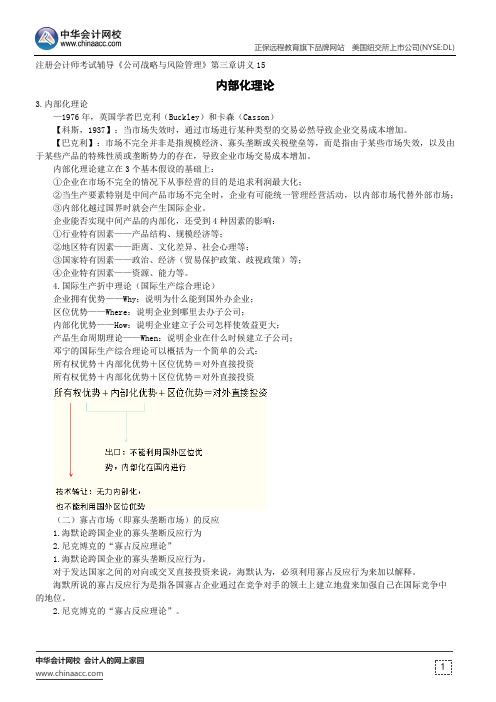

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《公司战略与风险管理》第三章讲义15内部化理论3.内部化理论—1976年,英国学者巴克利(Buckley)和卡森(Casson)【科斯,1937】:当市场失效时,通过市场进行某种类型的交易必然导致企业交易成本增加。

【巴克利】:市场不完全并非是指规模经济、寡头垄断或关税壁垒等,而是指由于某些市场失效,以及由于某些产品的特殊性质或垄断势力的存在,导致企业市场交易成本增加。

内部化理论建立在3个基本假设的基础上:①企业在市场不完全的情况下从事经营的目的是追求利润最大化;②当生产要素特别是中间产品市场不完全时,企业有可能统一管理经营活动,以内部市场代替外部市场;③内部化越过国界时就会产生国际企业。

企业能否实现中间产品的内部化,还受到4种因素的影响:①行业特有因素——产品结构、规模经济等;②地区特有因素——距离、文化差异、社会心理等;③国家特有因素——政治、经济(贸易保护政策、歧视政策)等;④企业特有因素——资源、能力等。

4.国际生产折中理论(国际生产综合理论)企业拥有优势——Why:说明为什么能到国外办企业;区位优势——Where:说明企业到哪里去办子公司;内部化优势——How:说明企业建立子公司怎样使效益更大;产品生命周期理论——When:说明企业在什么时候建立子公司;邓宁的国际生产综合理论可以概括为一个简单的公式:所有权优势+内部化优势+区位优势=对外直接投资所有权优势+内部化优势+区位优势=对外直接投资(二)寡占市场(即寡头垄断市场)的反应1.海默论跨国企业的寡头垄断反应行为2.尼克博克的“寡占反应理论”1.海默论跨国企业的寡头垄断反应行为。

对于发达国家之间的对向或交叉直接投资来说,海默认为,必须利用寡占反应行为来加以解释。

海默所说的寡占反应行为是指各国寡占企业通过在竞争对手的领土上建立地盘来加强自己在国际竞争中的地位。

管理学第9版【美】哈罗德·孔茨海因茨·韦里克著郝国华金慰祖葛昌权等译经济科学出版社1993年3月第一版1995年10月第三次印刷【序言】愿本书读者通过运用本书讨论的原则、概念和理论成为工作更有成效的人,成为更有成效的管理领导。

本书训练男女读者迚入管理职业,这种职业是振奋人心的、具有挑战性的、很有收获的。

管理学第九版,对管理做了最新而全面的介绍。

它的一千版本及其16中文字的译本,得到世界各地读者和教育家们的好评。

谁将仍本书中获益?凡是在企业里工作的人,都将仍学习管理知识中获益。

丽例来说,他们包括有抱负的经理,已经掌握管理技能幵想使自己成为更有才能的人,以及其他想了解他们工作单位的专职人员。

本书不仅只是与企业有关,而且也与非企业机构有关,例如政府、卫生保健、教育机构,以及其他非营利的事业单位。

作为主管人员,他们的职能不论是基层的、中层的还是高层的,本质上都是一样的。

不错,主管人员在环境、权力范围和要处理的问题等方面,可能存在不少差别。

但是,主管人员在完成任务等方面所承担的基本职能都是相同的,就是说,都要为集体工作的成员创造一个环境,使他们能既有效益又有效率地工作。

【本书的结构】管理知识是按照计划、组织、认识、领导和控制等5种职能分类的。

封面没的系统模式把这5种职能结合起来成为一个系统,同时,又把企业和其外部环境联结在一起。

本书第一篇,包括管理理论和实践的基础、管理学说的主要创新,以及管理分析的方式;仍第2-6篇,终点放在计划、组织、人事、领导和控制等管理职能上面;第7篇,讨论国内和国际环境的挑战,其中不仅包括比较管理和国际管理,而且还包括社会责任和道德。

这些课题都放在最后部分去论述。

因为,这些课题是国际企业管理的基础,也是企业和社会科学的基础,是许多大专院校在学生学完管理学原理后,为他们开设的课程。

【新加的课题】以下是本版的一些新加的课题:最佳公司特征的辨认(第一章)妇女在管理工作中作用的重要性(例如,参见1、12和25章)麦金西(Mckinsey)7—S结构体系。

《国际财务管理》随堂随练第一章绪论1、企业财务管理的目标就是要使资金成本(),资金利润率(),从而实现所有者权益最大化。

A、最低、最低B、最低、最高C、最高、最高D、最高、最低2、财务管理中最重要的关键环节是()。

A、财务预测B、财务决策C、财务预算D、财务分析3、国际财务管理是指对企业与其他国家的()之间发生的财务所进行的管理活动。

A、政府B、企业C、单位D、个人4、国际财务管理是指对国际财务所进行的()等一系列活动。

A、组织B、协调C、指挥D、计划E、控制5、国际财务管理是以()为主体进行的一系列管理活动。

A、国家B、政府C、企业D、个人6、国际金融是以()为主体进行的一系列研究活动。

A、国家B、政府C、企业D、个人7、国际财务管理学与()学科都有一定的联系。

A、国际贸易B、国际信贷C、国际投资D国际税收E、国际结算8、国际财务管理人员最应该通晓()知识。

A、国际贸易B、国际投资C、国际金融D、国际税收9、在实际应用时,国际财务与国际金融在()方面是没有区别的。

A、英文名称B、角C、范围D、内容10、关于国际财务管理学与财务管理学的关系表述正确的是()。

A、国际财务管理是学习财务管理的基础B、国际财务管理与财务管理是两门截然不同的学科C、国际财务管理是财务管理的一个新的分支D、国际财务管理研究的范围要比财务管理的窄11、西方财务管理是按照()进行分类得出的结论。

A、社会性质B、地理位置C、财务活动是否跨越本国国界D、政治制度12、国际财务管理与跨国企业财务管理两个概念()。

A、完全相同B、截然不同C、仅是名称不同D、内容有所不同13、国际财务管理与国际企业财务管理()。

A、完全相同B、截然不同C、仅是名称不同D、对象不同14、站在一个跨国公司的角度来考虑,国际财务管理与跨国公司财务管理的范围()。

A、前者大于后者B、前者等于后者C、前者小于后者D、二者没有任何关系15、国际财务管理与世界财务管理的关系是()。