第八章 表外业务

- 格式:ppt

- 大小:304.50 KB

- 文档页数:50

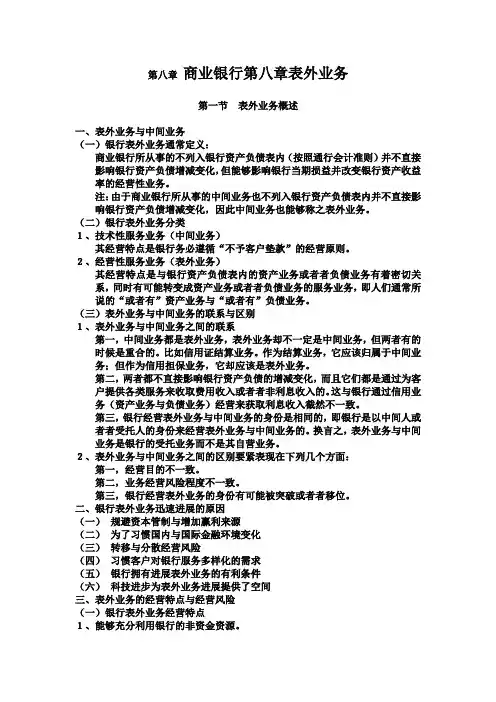

第八章商业银行第八章表外业务第一节表外业务概述一、表外业务与中间业务(一)银行表外业务通常定义:商业银行所从事的不列入银行资产负债表内(按照通行会计准则)并不直接影响银行资产负债增减变化,但能够影响银行当期损益并改变银行资产收益率的经营性业务。

注:由于商业银行所从事的中间业务也不列入银行资产负债表内并不直接影响银行资产负债增减变化,因此中间业务也能够称之表外业务。

(二)银行表外业务分类1、技术性服务业务(中间业务)其经营特点是银行务必遵循“不予客户垫款”的经营原则。

2、经营性服务业务(表外业务)其经营特点是与银行资产负债表内的资产业务或者者负债业务有着密切关系,同时有可能转变成资产业务或者者负债业务的服务业务,即人们通常所说的“或者有”资产业务与“或者有”负债业务。

(三)表外业务与中间业务的联系与区别1、表外业务与中间业务之间的联系第一,中间业务都是表外业务,表外业务却不一定是中间业务,但两者有的时候是重合的。

比如信用证结算业务。

作为结算业务,它应该归属于中间业务;但作为信用担保业务,它却应该是表外业务。

第二,两者都不直接影响银行资产负债的增减变化,而且它们都是通过为客户提供各类服务来收取费用收入或者者非利息收入的。

这与银行通过信用业务(资产业务与负债业务)经营来获取利息收入截然不一致。

第三,银行经营表外业务与中间业务的身份是相同的,即银行是以中间人或者者受托人的身份来经营表外业务与中间业务的。

换言之,表外业务与中间业务是银行的受托业务而不是其自营业务。

2、表外业务与中间业务之间的区别要紧表现在下列几个方面:第一,经营目的不一致。

第二,业务经营风险程度不一致。

第三,银行经营表外业务的身份有可能被突破或者者移位。

二、银行表外业务迅速进展的原因(一)规避资本管制与增加赢利来源(二)为了习惯国内与国际金融环境变化(三)转移与分散经营风险(四)习惯客户对银行服务多样化的需求(五)银行拥有进展表外业务的有利条件(六)科技进步为表外业务进展提供了空间三、表外业务的经营特点与经营风险(一)银行表外业务经营特点1、能够充分利用银行的非资金资源。