会计要素与会计等式(PPT 55张)

- 格式:ppt

- 大小:607.50 KB

- 文档页数:46

会计要素与会计等式1. 什么是会计要素?会计要素是指会计报表中所反映的经济事项或经济资源。

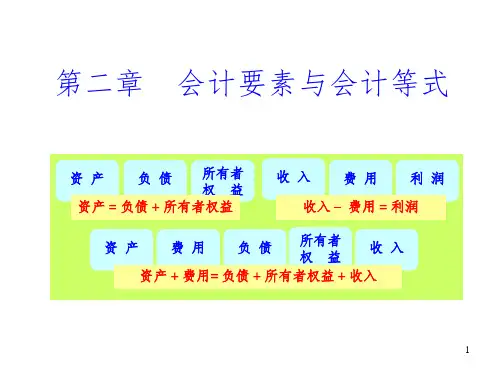

根据国际财务报告准则(IFRS)和中国会计准则(CAS)的规定,会计要素主要包括资产、负债、所有者权益、收入和费用。

1.1 资产资产是指企业所拥有的具有经济价值的资源,包括现金、存货、固定资产等。

它们是企业用于经营和实现盈利的基础。

1.2 负债负债是指企业所欠的债务或对外承担的义务,包括应付账款、应付利息等。

负债反映了企业对外部资金的依赖程度。

1.3 所有者权益所有者权益是指企业所有者对企业资产的所有权,包括股东权益、留存收益等。

所有者权益反映了企业资本的来源和运用情况。

1.4 收入收入是指企业在经营活动过程中所实现的权益变动,包括销售收入、利息收入等。

收入反映了企业经营活动的成果和对外界的贡献。

1.5 费用费用是指企业在经营活动过程中为了获得收入所发生的资源的使用或权益的减少,包括销售费用、管理费用等。

费用反映了企业为实现收入所付出的成本和支出。

2. 会计等式的概念会计等式是会计的基本公式,用于反映企业财务状况的平衡关系。

会计等式的核心是资产、负债和所有者权益之间的关系。

在会计等式中,资产等于负债加上所有者权益(A = L + OE)。

这意味着企业的资产来源可以由负债和所有者权益来解释,同时企业的资产也必须等于负债和所有者权益的总和,以保持会计等式的平衡。

3. 会计等式的应用会计等式的平衡关系在企业的日常会计处理中起着重要作用。

通过对会计等式的应用,我们可以进行诸如资产估值、负债解决和所有者权益管理等方面的决策。

3.1 资产估值在编制财务报表时,我们需要对资产进行估值。

会计等式的应用使得我们可以通过对负债和所有者权益的估值来确定资产的价值,进而反映企业的财务状况。

3.2 负债解决当企业面临财务困境时,会计等式的应用可以帮助我们分析负债的结构和规模,并制定相应的解决方案,以实现负债的偿还和降低财务风险。

3.3 所有者权益管理会计等式可以帮助企业管理所有者权益。