第二十三章 事业单位的净资产

- 格式:ppt

- 大小:168.50 KB

- 文档页数:3

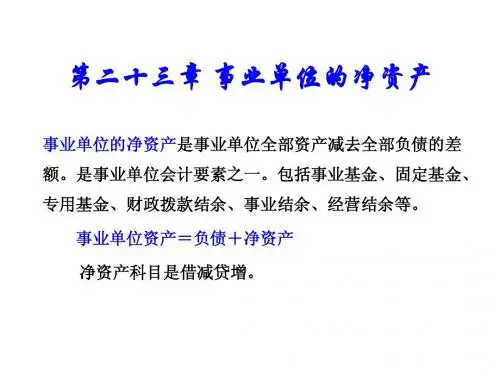

事业单位的净资产在我们探讨事业单位的财务状况时,“净资产”是一个至关重要的概念。

它反映了事业单位在一定时期内资产减去负债后的余额,是衡量事业单位财务健康和运营能力的关键指标。

要理解事业单位的净资产,首先得明确什么是资产和负债。

资产包括事业单位拥有的货币资金、固定资产、无形资产、存货等等,这些都是能够为单位带来经济利益或者具有使用价值的资源。

而负债则是事业单位所承担的债务,比如应付款项、借款等。

净资产的构成较为复杂,主要包括事业基金、专用基金、固定基金、结余等等。

事业基金是事业单位拥有的非限定用途的净资产,它可以用来弥补以后年度单位收支差额。

比如说,当单位在某一年度收入大于支出时,结余部分可能会转入事业基金,以便在未来年度收入不足时进行弥补。

专用基金则具有特定的用途,像是职工福利基金,用于单位职工的福利支出;修购基金,用于固定资产的购置和维修等。

固定基金指的是事业单位固定资产所占用的基金,它反映了固定资产的价值。

结余是事业单位在一定期间各项收入与支出相抵后的余额,包括事业结余和经营结余。

事业结余是事业单位在开展专业业务活动及其辅助活动中取得的收入与支出相抵后的余额;经营结余则是在开展非独立核算经营活动中取得的收入与支出相抵后的余额。

事业单位净资产的核算非常重要。

准确的核算能够帮助单位了解自身的财务状况,为决策提供有力的依据。

在核算过程中,需要严格遵循相关的会计准则和制度,确保数据的准确性和可靠性。

对于事业单位来说,净资产的规模和结构能够反映出其发展的稳定性和可持续性。

如果一个事业单位的净资产规模较大,且结构合理,通常意味着它具备较强的财务实力和应对风险的能力。

例如,拥有充足的事业基金可以在面临突发情况或经济困难时,保障单位的正常运转;合理的专用基金设置能够确保特定用途的资金得到有效的保障和使用。

相反,如果净资产规模较小,或者结构不合理,可能会给单位的发展带来一定的困扰。

比如,专用基金不足可能导致无法及时对固定资产进行维护和更新,影响单位的工作效率和服务质量。