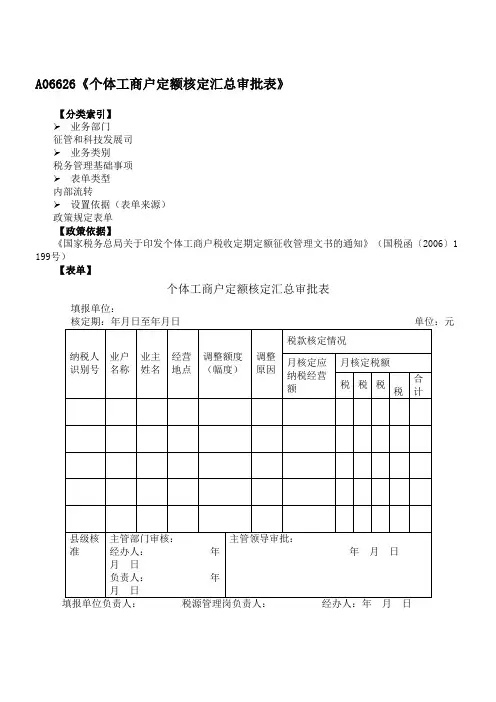

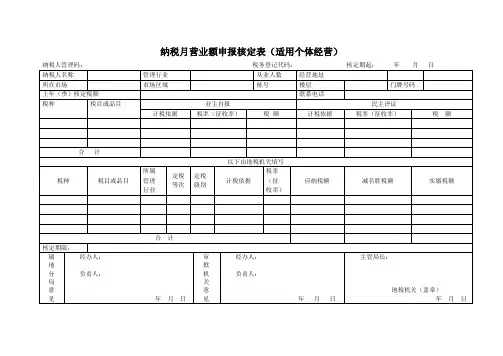

定期定额个体工商户 税纳税分月汇总申报表

- 格式:doc

- 大小:64.50 KB

- 文档页数:1

定期定额个体工商户分月汇总申报指南

一、业务名称

定期定额个体工商户分月汇总申报

二、业务概述

定期定额户在定额执行期结束后,应当以该期每月实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定额缴纳税款。

三、政策依据

1、《个体工商户税收定期定额征收管理办法》(国家税务总局〔2006〕16号)

2、《国家税务总局关于印发个体工商户税收定期定额征收管理文书的通知》(国税〔2006〕1199号)

3、《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发〔2006〕183号)

四、提供资料

《定期定额个体工商户XXX税纳税分月汇总申报表》

五、办理程序

纳税人如实填写《《定期定额个体工商户XXX税纳税分月汇

总申报表》,在法定的申报期限内到税务机关办理纳税申报

六、办结时限

即时办结

七、注意事项及温馨提示

根据《个体工商户税收定期定额征收管理办法》(国家税务总

局〔2006〕16号)第十八条规定:“定期定额户在定额执行期结束后,应当以该期每月实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定

额缴纳税款。

具体申报期限由省级税务机关确定。

”

根据《国家税务总局关于个体工商户定期定额征收管理有关

问题的通知》(国税发〔2006〕183号)第八条的规定,“定期定额户在定额执行期结束后,应当将该期每月实际发生经营额、所得

额向税务机关申报(以下简称分月汇总申报),申报额超过定额的,税务机关按照申报额所应缴纳的税款减去已缴纳税款的差额补缴

税款。

”。

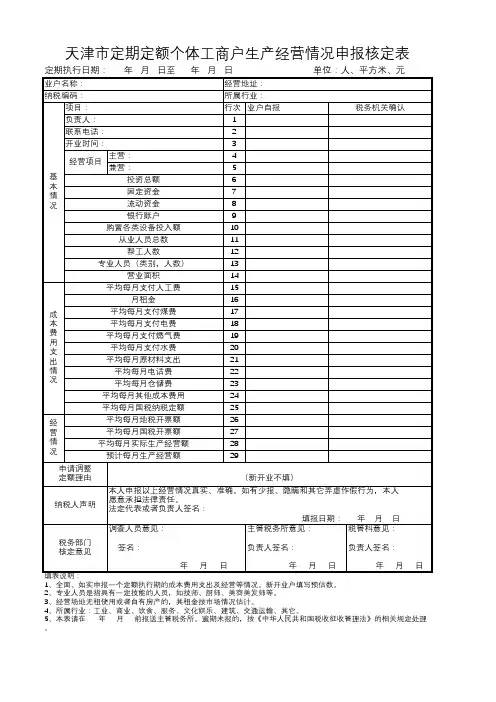

天津市定期定额个体工商户生产经营情况申报核定表

定期执行日期: 年 月 日至 年 月 日

填表说明:

1、全面、如实申报一个定额执行期的成本费用支出及经营等情况。

新开业户填写预估数。

2、专业人员是指具有一定技能的人员,如技师、厨师、美容美发师等。

3、经营场地无租使用或者自有房产的,其租金按市场情况估计。

4、所属行业:工业、商业、饮食、服务、文化娱乐、建筑、交通运输、其它。

5、本表请在 年 月 前报送主管税务所。

逾期未报的,按《中华人民共和国税收征收管理法》的相关规定处理。

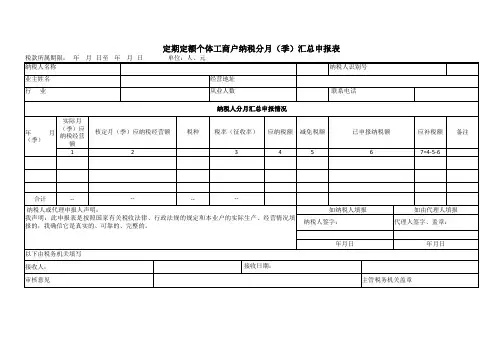

竭诚为您提供优质文档/双击可除个体工商税务申报篇一:定期定额个体工商户纳税分月汇总申报表定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元填表说明:1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额”3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

篇二:个体工商户纳税申报(定期定额征收)实行定期定额征收方式的个体工商户纳税申报案例5:实行定期定额征收的个体工商户,税务机关核定的销售额为11600元/月,20XX年第四季度发生了如下业务:(1)10月发生了货物及劳务不含税销售额10000元(票面金额合计10300元),已自行开具普通发票;(2)11月发生了货物及劳务不含税销售额21600元(票面金额合计22248元),已自行开具普通发票;(3)12月在税务机关代开了增值税专用发票,不含税销售额为3000元(票面金额合计3090元),代开发票预缴税额为90元。

说明:1.申报表中“销售额”按开票销售额与核定销售额孰高值填写。

所以,10、12月份“销售额”栏应填写11600元。

2.合计第1列“销售额”不超过9万,本季度可以享受免征增值税优惠。

12月份代开增值税专用发票的收入,要按规定缴纳税款。

3.申报表中本季度第三月第6栏“减免税额”=本季度第三月第4栏“本期应纳税额”-代开发票预缴税额申报表填写如下:增值税纳税申报表(适用于增值税小规模双定户纳税人)。

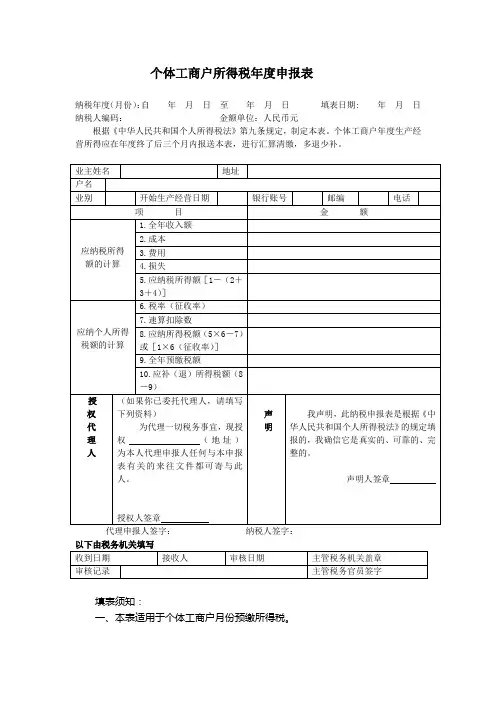

个体工商户所得税年度申报表纳税年度(月份):自年月日至年月日填表日期: 年月日纳税人编码:金额单位:人民币元根据《中华人民共和国个人所得税法》第九条规定,制定本表。

个体工商户年度生产经营所得应在年度终了后三个月内报送本表,进行汇算清缴,多退少补。

代理申报人签字:纳税人签字:填表须知:一、本表适用于个体工商户月份预缴所得税。

二、负有纳税义务的个体工商户,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关核准,可以适当延长期限。

三、未按规定期限向税务机关报送本表的,依照税收征管法第三十九条的规定,予以处罚。

四、填写此表要用中文,也可用中、外两种文字填写。

五、所得为外国货币的,应按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款,并附送有关折算附表。

六、本表各栏的填写如下:1、纳税年度:填写取得所得的公历年度。

2、纳税人编码:填写输税务登记时,由主管税务机关所确定的税务编码。

3、填表日期:填写办理纳税申报表的实际日期。

4、业主姓名:填写《税务登记证》中“法定代表人或负责人”姓名。

5、户名:填写《税务登记证》中“纳税人名称”。

6、业别:分别按商业、工业、建筑业、交通运输业、饮食业、服务业、修理业及其他行业填写。

7、全年收入额:查帐征收户年终汇算清缴时填写全年实际发生的生产经营收入额。

成本、费用、损失:查帐征收户年终汇算清缴时填写全年实际累计发生数额。

全年应纳税所得额:查帐征收户年终汇算清缴时填写全年应纳税所得额。

税率(征收率)查帐征收户填写适用税率,申报定率定期定额征收个体工商户填写适用征收率。

速算扣除数:查帐征收户填写适用速算扣除数。

应纳所得税额:查帐征收户年终汇算清缴时按“[全年收入额-(成本+费用+损失)]×适用率-适用速算扣除数”计算填写;全年预缴税额:查帐征收户年终汇算清缴时填写全年1-12月份预缴税额合计数。

应补(退)所得税额:查帐征收户年终汇算清缴时填写。

HD004(2004年版)

定期定额缴纳税费申报核定表(表一)

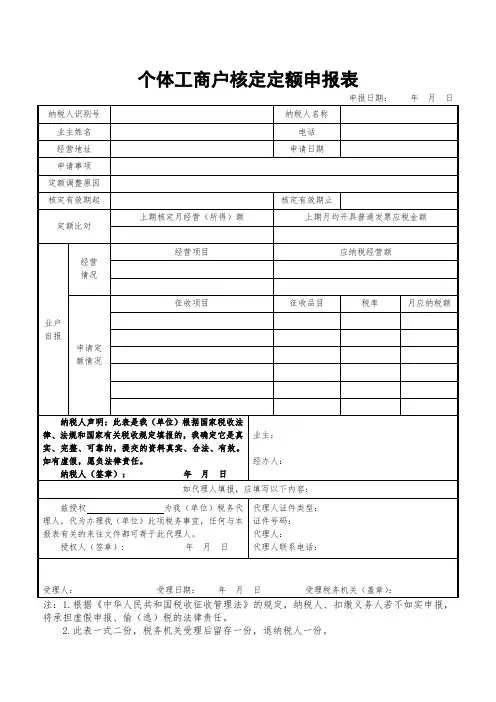

初次核定□指标分析核定法□定额调整□主要费用核定法□

1、本表由初次核定或定额调整的双定业户填报;

2、“指标分析核定法”是税务机关利用智能指标分析系统核定特定行业纳税人应纳税营业额的方法,“经营项目”和“计

量单位”的填写请参照《指标分析核定法填表内容》;

3、“主要费用核定法”是在核定纳税人六项主要费用的基础上,按照测定的六项费用率,确定纳税人经营期内应纳税

营业额或所得额的方法,纳税人应按实际填报,对上期六项费用情况应附报有关资料;

4、纳税人应于双定期或征收期届满前30日内填报;

5、本表一式二份,管理科(税务所)、税政征管科各一份。

6、。

定期定额个体工商户纳税分月汇总申报表全集文档

(可以直接使用,可编辑实用优质文档,欢迎下载)

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元

填表说明:

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填

写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经

营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票

金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

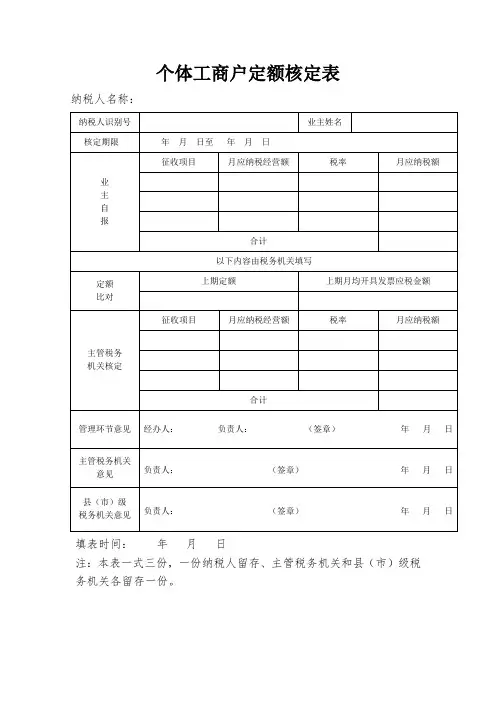

个体工商户开业登记申请书

个体工商户开业登记审核表

个体工商户定额核定审批表

纳税人名称:

填表时间:年月日

注:本表一式三份,一份纳税人留存、主管税务机关和县(市)级税务机关各留存一份。

个体工商户定额信息采集表

(商业)

单位名称:采集日期:年月日。

生产、经营所得个人所得税纳税申报表(核定户汇算)国家税务总局监制填表说明:一、适用范围本表适用实行核定征收的“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”个人所得税的个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的汇算纳税申报。

纳税人在办理申报时,须同时附报《个人所得税基础信息表(B表)》。

合伙企业有两个或两个以上自然人投资者的,应分别填报本表。

二、申报期限个体工商户、个人独资企业投资者、合伙企业合伙人的生产、经营所得应纳个人所得税的年度纳税申报,应在年度终了后三个月内办理。

对企事业单位承包经营、承租经营者应纳个人所得税的年度纳税申报,应在年度终了后三十日内办理;纳税人一年内分次取得承包、承租经营所得的,应在年度终了后三个月内办理汇算清缴。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得生产经营所得的应纳个人所得税款的所属期间,应填写具体的起止年月日。

(二)表内信息栏1.投资者信息栏:填写个体工商户业主、承包经营者、承租经营者、个人独资企业投资者、合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

①在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

②在中国境内无住所的个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:在中国境内无住所的个人填写。

有住所的个人则不填。

该栏填写税务机关赋予的18位纳税人识别号。

如果税务机关未赋予,则不填。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

定期定额个体工商户税纳税分月汇总申报表

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情

况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=

实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额” < “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税

额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

4、应补税额=应纳税额-已申报纳税额。