用友软件财务报表分析

- 格式:doc

- 大小:1.47 MB

- 文档页数:53

第1篇一、报告概述随着大数据时代的到来,企业财务管理逐渐从传统的手工核算向数字化、智能化转变。

用友作为国内领先的财务软件提供商,其财务大数据分析功能为企业提供了强大的数据支持,帮助企业实现财务决策的科学化、智能化。

本报告将对用友财务大数据分析功能进行深入剖析,分析其优势、应用场景以及未来发展趋势。

二、用友财务大数据分析功能概述用友财务大数据分析功能主要包括以下几个方面:1. 数据采集与整合:通过集成企业内部各个业务系统的数据,包括财务数据、销售数据、采购数据等,实现数据的统一管理和分析。

2. 数据分析与挖掘:运用统计学、数据挖掘等技术,对采集到的数据进行深度分析,挖掘数据背后的价值。

3. 可视化展示:通过图表、报表等形式,直观地展示分析结果,帮助用户快速了解企业财务状况。

4. 智能预警:根据预设的指标和规则,对可能出现的风险进行预警,帮助企业管理层及时采取措施。

三、用友财务大数据分析优势1. 全面性:覆盖企业财务管理的各个环节,提供全方位的数据支持。

2. 实时性:实时更新数据,确保分析结果的准确性。

3. 智能化:利用人工智能技术,实现数据分析的自动化和智能化。

4. 易用性:操作简单,易于上手,降低用户的使用门槛。

四、用友财务大数据分析应用场景1. 成本控制:通过分析成本构成,找出成本控制的关键点,优化成本结构。

2. 风险预警:对财务风险进行预警,帮助企业防范财务风险。

3. 经营决策:为管理层提供决策依据,帮助企业制定科学合理的经营策略。

4. 业绩评估:对企业的经营业绩进行评估,为绩效考核提供数据支持。

五、案例分析以某制造业企业为例,该企业通过用友财务大数据分析功能,实现了以下成果:1. 成本分析:通过对生产成本、销售成本等数据的分析,找出成本控制的关键环节,降低了企业的成本支出。

2. 风险预警:系统自动识别出潜在的财务风险,帮助企业及时采取措施,避免财务损失。

3. 经营决策:基于数据分析结果,管理层调整了销售策略,提高了企业的市场竞争力。

用友软件股份有限公司财务报表分析姓名:学号:院部:会计学院班级:2013级会计硕士专业:会计硕士目录一、公司背景介绍 (2)1.公司简介 (2)2.公司股权情况(截至2012年12月31) (2)3.主要报表数据 (3)二、三个逻辑切入点分析 (3)1.盈利质量分析 (4)2.资产质量分析 (6)3.现金流量分析 (9)三、财务指标分析 (10)1.盈利能力分析 (10)2.营运能力分析 (14)3.短期偿债能力分析 (16)4.长期偿债能力分析 (18)四、会计报表分析 (20)1.资产负债表分析 (20)2.利润表分析 (30)3.现金流量表分析 (36)四、企业战略分析 (49)1.PEST 分析 (49)2.波特五力模型分析 (50)3.SWOT 分析 (50)4.波士顿矩阵 (51)一、公司背景介绍1.公司简介用友软件股份有限公司(以下简称“用友公司”)成立于1988年,长期致力于提供具有自主知识产权的企业应用软件、电子政务管理软件的产品、服务与解决方案,并在金融信息化和软件外包等领域占据市场领先地位。

2001年5月,用友公司股票在上海证券交易所挂牌上市(股票简称:用友软件;股票代码:600588)。

2002年“用友”商标被认定为“中国驰名商标”。

用友公司是亚太本土最大的管理软件、ERP软件、集团管理软件、人力资源管理软件、客户关系管理软件、小型企业管理软件、财政及行政事业单位管理软件、汽车行业管理软件、烟草行业管理软件、内部审计软件及服务提供商,也是中国领先的企业云服务、医疗卫生信息化、管理咨询及管理信息化人才培训提供商。

中国及亚太地区超过150万家企业与机构使用用友软件,中国500强企业超过60%使用用友软件。

用友软件股份有限公司连续多年被评定为国家“规划布局内重点软件企业”,2010年获得工信部系统集成一级资质企业认证;2011年获“年度中国经济十大领军企业”、上交所“年度董事会奖”。

用友软件股份有限公司财务报表分析报告(数据范围:2008——2010年)( 2011年09月03日)第一部分:比率分析一、偿债能力(结合资产负债表分析企业的偿债能力)1、短期偿债能力:观察08和09年企业的流动比率和速冻比率,我判断10年的该企业的短期偿债能力有一定下降。

10年现金比率也较08、09年下降,反映企业直接偿付流动负债的能力下降。

结合资产负债表中数据,发现10年应收帐款和其他应收款较前两年有大幅攀升,可能是因企业扩大销售所致,10年库存现金相对减少,结合报表附注,是由于企业扩大了项目投资并进行了股利分配所致。

从债权人的立场出发,这样的信息是不利的,因为债权人认为企业的短期偿付能力下降了。

但从所有者和经营者的角度,企业销售的扩大及项目的扩张,是他们所乐于看到的。

2、长期偿债能力:(1)分析数据,10年资产负债率与产权比率较前两年的稳定数据有所上升,由其是产权比率,上升幅度很大。

我判断,该企业10年的长期偿债能力下降,而且由产权比率判断,该企业10年财务结构的稳健程度以及自有资金对偿债风险的承受能力都有较大幅度的降低。

(2)或有负债比率:该企业08—10年期间尚无或有负债。

故暂不做分析。

(3)已获利息倍数:该企业08年与09年均无利息支出,息税前利润总额依次别为:452,868,872与590,722,514。

10年该企业利息支出5,511,278,息税前利润总额347,684,467,已获利息倍数为63.09。

我判断,该企业的利息倍数足够大,能够偿付债务利息。

虽然10年较08年、09年的利息倍数减小,但这是由于08、09年无债权筹资所致。

从债权人的角度出发,一般可以认为该企业有较好的长期偿债能力,但准确的估计还需参考更多的的历史数据,以已获利息倍数最低年度的值来进行保守估计。

二、营运能力(结合负债表和权益表分析企业的营运能力)1、总资产周转率:由三年的数据看出,该企业的总资产周转率每年都在逐步攀升,我判断企业的销售能力三年内是逐步增强的。

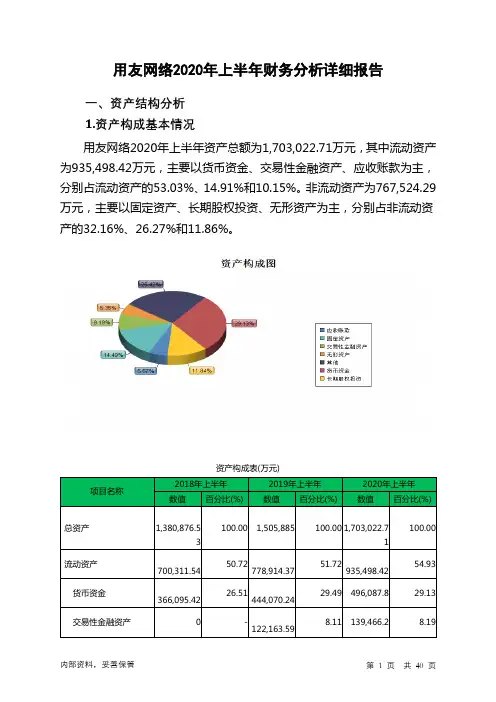

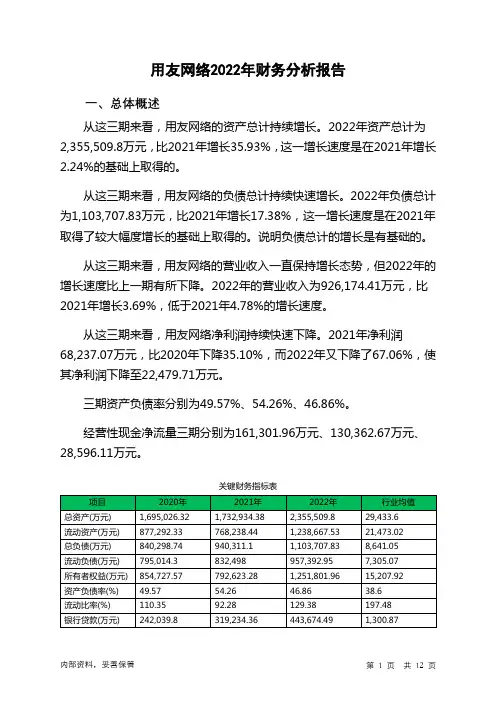

用友网络2022年财务分析报告一、总体概述从这三期来看,用友网络的资产总计持续增长。

2022年资产总计为2,355,509.8万元,比2021年增长35.93%,这一增长速度是在2021年增长2.24%的基础上取得的。

从这三期来看,用友网络的负债总计持续快速增长。

2022年负债总计为1,103,707.83万元,比2021年增长17.38%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,用友网络的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为926,174.41万元,比2021年增长3.69%,低于2021年4.78%的增长速度。

从这三期来看,用友网络净利润持续快速下降。

2021年净利润68,237.07万元,比2020年下降35.10%,而2022年又下降了67.06%,使其净利润下降至22,479.71万元。

三期资产负债率分别为49.57%、54.26%、46.86%。

经营性现金净流量三期分别为161,301.96万元、130,362.67万元、28,596.11万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长35.93%,负债增长17.38%。

收入与资产变化不匹配,收入增长3.69%,资产增长35.93%。

净利润与资产变化不匹配,净利润下降67.06%,资产增长35.93%。

资产总额大幅度增长,营业收入也有所增长,但净利润却有所下降。

公司资产、收入和净利润的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为840,298.74万元、940,311.1万元、1,103,707.83万元,2022年较2021年增长了17.38%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

用友软件分析报告主要分为:财务会计、管理会计、供应链、生产制造、人力资源、集团应用、内部控制、企业应用集成、致远0A财务会计:总账、应收款管理、应付款管理、固定资产、网上报销、网上银行、UFO报表、现金流量表、报账中心、出纳管理、总账:设置、凭证、出纳、现金流量表、账表、综合辅助账、期末、应收款管理:设置、应收单据处理、收款单据处理、结汇单管理、选择收款、核销处理、付款单导出、票据管理、转账、坏账处理、汇兑损益、制单处理、单据查询、账表管理、其他处理、期末处理应付款管理:设置、应付单据处理、付款单据处理、结汇单管理、选择收款、核销处理、选择付款、付款单导出、票据管理、转账、汇兑损益、制单处理、单据查询、账表管理、其他处理、期末处理固定资产:设置、卡片、处理、账表、维护网上报销:基础设置、借款、借款审核、报销、报销审核、核销、网上支付、制单、单据查询、报表查询其他网上银行:设置、单据、制单、查询、维护UFO报表:现金流量表:报账中心:基础设置、日常处理、单据查询、凭证查询、报表查询、期末处理、其他出纳管理:设置、账务处理、票据打印、票据管理、收支操作管理会计:成本管理、项目成本、资金管理、预算管理成本管理:项目成本:设置、日常操作、预算处理、凭证处理、账表资金管理:基础设置、资金预测、筹投资管理、资金计划、内部资金管理、预算管理:设置、预算体系、预算目标、预算编制、预算调整、预算控制、预算分析、数据传递、帮助供应链:合同管理、售前分析、销售管理、采购管理、委外管理、质量管理、库存管理、存货核算、出口管理、进口管理、售后服务合同管理:基础设置、日常操作、分析查询售前分析:ATP模拟、模拟报价销售管理:设置、价格管理、客户管理、销售报价、销售预订单、销售订货、销售发货、发货签回、销售开票、代垫费用、费用支出、包装物租借、防伪税控、销售计划、质量追溯查询、销售现存量查询、月末结账、报表采购管理:设置、供应商管理、请购、采购订货、采购到货采购入库、采购发票、采购结算、现存量查询、月末结账、报表委外管理:设置、委外商管理、委外期初、请购、委外订货、委外到货、委外发票、委外核销、委外结算、月末结账、报表质量管理:初始设置、检验平台、来料检验、产品检验、工序检验、在库检验、发退货检验、其他检验、留样单、质量文档管理、单据列表、质量追溯查询、报表库存管理:初始设置、入库业务、出库业务、调拔业务、盘点业务、领料申请、限额领料、不合格品、货位调整、单据列表、条形码管理、其他业务处理、质量追溯查询、对账、月末结账、ROR、报表存货核算:初始设置、日常业务、业务核算、财务核算、跌价准备、帐表出口管理:基础设置、选项、价格管理、报价管理、订单管理、订单执行、退货管理、退税处理、单证管理、结汇单管理、费用管理、进程管理、统计、分析、出口工具进口管理:进口档案、选项、供应商管理、请购单管理订单管理、订单执行、加工贸易、单证管理、结汇单管理、进口结算、统计分析、日常业务、进口工具售后服务:基础设置、服务产品、主动服务、服务协议、服务请求、服务执行、服务回访、服务结算、客户投诉、统计分析生产制造:物料清单、主生产计划、产能管理、需求规划、生产订单、车间管理、工序委外、工程变更、设备管理物料清单:物料清单维护、物料清单查询报表、主生产计划:基本资料维护、需求来源资料维护、MPS计划前稽核作业、MPS计划作业、报表产能管理:基本资料、资源需求计划、粗能力需求计划、能力需求计划需求规划:基本资料维护、需求来源资料维护、MRP计划前稽核作业、计划作业、报表生产订单:基本资料维护、生产订单生成、生成订单处理、报表车间管理:生产订单工序计划、交易处理、报表工序委外:委外工序价格列表、委外订货、委外发料、委外收料、不良品报告、委外挂账、委外开票工程变更:基本资料维护、单据资料维护、工程变更资料维护、报表设备管理:基础设置、设备台帐、作业管理、运行管理、备件管理、帐表人力资源:HR基础设置、人事管理、薪资管理、计件工资、保险福利管理、考勤管理、人事合同管理、招聘管理、培训管理、绩效管理、宿舍管理HR基础设置:系统设置、报表工具、预警明细、人事选项、变更日志人事管理:组织结构、人员管理、人事业务、单统计分析薪资管理:计件工资:选项、设置、个人计件、班组计件、计件工资总汇、统计分析保险福利管理:考勤管理:考勤设置、日常业务、数据处理、常用报表、统计分析、设备管理、卡务管理人事合同管理:基础设置、劳动合同、协议管理、劳动争议、统计分析招聘管理:招聘业务、统计分析培训管理:培训资源、培训需求、培训计划、培训活动、培训评估、员工培训档案、统计分析绩效管理:基础设置、绩效计划、负责人指定、量表分配、业务数据维护、考评结果、绩效反馈、绩效面谈、Web应用、进程查看、系统分析宿舍管理:基础设置、日常业务、统计分析集团应用:结算中心、行业报表、网上结算结算中心:基础设置、账户管理、信用评价、资金管理、日常数据、处理、帐表行业报表:网上结算:基本设置、单据、资金管理、账簿查询、其他内部控制:内部审计内部审计:设置、系统安全、账号安全、授权审核、业务处理追溯、供应链、生产制造、业务操作时效性审查企业应用集成:企业应用集成企业应用集成:设置、数据交换、数据交换计划、数据交换日志致远OA:A60A设置、A90A。

用友网络2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为3,193.81万元,与2019年上半年的59,552.46万元相比有较大幅度下降,下降94.64%。

利润总额主要来自于内部经营业务盈利和对外投资取得的收益。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为136,519.54万元,与2019年上半年的112,644.84万元相比有较大增长,增长21.19%。

2020年上半年销售费用为52,612.29万元,与2019年上半年的58,416.15万元相比有较大幅度下降,下降9.94%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为44,244.95万元,与2019年上半年的53,990.65万元相比有较大幅度下降,下降18.05%。

2020年上半年管理费用占营业收入的比例为15%,与2019年上半年的16.3%相比有所降低,降低1.3个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2020年上半年财务费用为6,562.18万元,与2019年上半年的5,698.41万元相比有较大增长,增长15.16%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

用友公司财务分析摘要本论文选用用友软件集团股份有限公司2015至2017年的相关财务数据,首先简单介绍用友公司的财务状况;然后对用友软件公司的财务报表进行分析,包括资产负责分析、利润表分析、现金流量表;接着是公司的财务能力分析,包括偿债能力、盈利能力、运营能力、发展能力以及综合能力各项指标的分析,并于同行业东方通作出对比分析。

总结出用友软件集团股份有限公司财务状况,为企业未来发展方向提供参考依据。

关键词:财务报表分析,企业绩效,用友,投资决策AbstractThis paper selects relevant financial data of yonyou software group co., ltd. from 2015 to 2017. Firstly, it briefly introduces the financial situation of yonyou. Then analyze the financial statements of yonyou software company, including responsible asset analysis, income statement analysis, cash flow statement; The next is the analysis of the company's financial capacity, including the analysis of the indicators of debt paying ability, profitability, operation ability, development ability and comprehensive ability, and the comparative analysis of the sameindustry in the Orient. Summarize the financial status of yonyou software group co., LTD., provide reference for the future development direction of the enterprise.Keywords: financial statement analysis, enterprise performance; Yonyou, investment decisions目录一、用友软件简介和行业概况 (1)(一)用友软件简介 (1)(二)用友软件集团报告年度(2017年)公司财务概况 (1)二、用友软件公司的财务报表分析 (1)(一)资产负债表分析 (1)1、资产负债表分析的概念及意义 (1)2、资产负债表分析的内容 (1)(二)利润表分析 (3)1、利润表分析的概念与意义 (3)2、利润表分析的主要内容 (3)(三)现金流量表及项目分析 (4)1、现金流量表分析概念及分析意义 (4)2、现金流量表分析的主要内容 (5)三、财务能力分析 (6)(一)偿债能力的分析 (6)1、营运资金分析 (6)2、流动性财务比率分析 (7)3、行业对比 (7)4、影响用友集团偿债能力的关键因素 (8)(二)盈利能力分析 (10)1、财务比率分析 (10)2、行业比较 (11)(三)营运能力分析 (14)1、相关财务比率分析 (14)2、行业对比 (15)(四)发展能力分析 (17)1、企业营业发展能力分析 (17)2、企业财务发展能力分析 (17)(五)综合能力分析 (18)1、杜邦分析 (18)2、杜邦分析所采用的主要财务数据 (19)3、杜邦分析图的绘制 (19)4、由杜邦分析所得启示 (20)四、研究结论及局限性 (21)参考文献 (21)致谢 ·······················································································错误!未定义书签。

用友软件财务报告分析用友软件是一家领先的企业级软件和云服务提供商,专注于为企业提供财务管理、人力资源管理、供应链管理、客户关系管理等全方位的解决方案。

通过分析用友软件的财务报告,可以了解公司的财务状况和经营情况,为投资者提供决策依据。

本文将对用友软件的财务报告进行分析,包括利润表、资产负债表和现金流量表等方面。

首先,从利润表的角度分析,用友软件在过去几年中实现了持续增长。

公司的营业收入从2024年的xx万元增长到2024年的xx万元,再到2024年的xx万元。

这表明公司的产品和服务受到市场的广泛认可,业务规模逐年扩大。

然而,公司的毛利率略有下降,这可能是由于市场竞争的加剧和成本上升所致。

此外,公司的净利润也呈现出逐年增长的趋势,说明公司的盈利能力逐渐提高。

其次,从资产负债表的角度分析,用友软件的资产总额和负债总额都在不断增长。

这表明公司的资产规模在不断扩张,对外借款或者筹集资金以支持业务发展。

然而,公司的资产负债率保持在一个相对较低的水平,这意味着公司有足够的偿还债务的能力。

此外,公司的所有者权益也在逐年增加,说明公司的净资产在不断积累,增加了公司的稳定性和抵御风险的能力。

最后,从现金流量表的角度分析,用友软件的经营活动现金流量呈现出稳定增长的趋势。

这表明公司的业务运营状况良好,能够稳定地通过销售产品和提供服务获取现金流入。

此外,公司的投资活动现金流量也呈现出较高的水平,这可能是由于公司不断加大研发投入和技术升级的需求。

然而,公司的筹资活动现金流量较低,可能是由于公司没有大规模的融资需求或者选择其他融资方式。

综合以上分析,用友软件在财务报告中展现了持续增长的态势。

营业收入和净利润逐年增长,资产规模和净资产稳步扩大,同时经营活动现金流入保持增长。

然而,公司也面临一些挑战,如市场竞争的加剧和成本上升。

投资者在决策时需综合考虑这些因素,以及行业发展趋势和公司的战略规划等因素,做出明智的投资决策。

第1篇一、引言用友公司作为中国领先的财务软件和云服务提供商,自成立以来一直致力于为企业提供高效、便捷的财务管理解决方案。

本文通过对用友公司近三年的财务报告进行分析,旨在评估其财务状况、经营成果和现金流量,为投资者、分析师及相关部门提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据用友公司近三年的资产负债表,我们可以看到其资产总额逐年增长,其中流动资产占比最大,主要包括货币资金、应收账款、存货等。

这说明公司具有较强的短期偿债能力。

(2)负债结构分析用友公司的负债主要由流动负债和长期负债构成。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款等。

近三年,公司流动负债和长期负债规模均有所增加,但总体负债水平保持稳定。

(3)股东权益分析用友公司股东权益规模逐年增长,主要得益于公司盈利能力的提升和股本的增加。

股东权益占资产总额的比例较高,说明公司具有较强的资本实力。

2. 利润表分析(1)营业收入分析用友公司营业收入逐年增长,主要得益于公司产品线的丰富和市场份额的扩大。

其中,软件销售、技术服务和云服务收入占比最大。

(2)营业成本分析近三年,用友公司营业成本逐年增长,但增速低于营业收入增速,说明公司盈利能力有所提升。

(3)期间费用分析用友公司期间费用主要包括销售费用、管理费用和财务费用。

近三年,公司期间费用规模有所增加,但增速低于营业收入增速,说明公司费用控制能力较好。

(4)利润分析用友公司净利润逐年增长,主要得益于营业收入和营业利润的增长。

公司盈利能力较强,为股东创造了丰厚的回报。

三、经营成果分析1. 盈利能力分析用友公司近三年盈利能力指标如下:- 毛利率:逐年提升,说明公司产品附加值较高。

- 净利率:逐年提升,说明公司盈利能力较强。

- 资产收益率:逐年提升,说明公司资产运营效率较高。

2. 偿债能力分析用友公司近三年偿债能力指标如下:- 流动比率:逐年提升,说明公司短期偿债能力较强。

用友软件股份有限公司财务报表分析姓名:学号:院部:会计学院班级:2013级会计硕士专业:会计硕士目录一、公司背景介绍 (2)1.公司简介 (2)2.公司股权情况(截至2012年12月31) (2)3.主要报表数据 (2)二、三个逻辑切入点分析 (3)1.盈利质量分析 (3)2.资产质量分析 (5)3.现金流量分析 (8)三、财务指标分析 (9)1.盈利能力分析 (9)2.营运能力分析 (13)3.短期偿债能力分析 (15)4.长期偿债能力分析 (17)四、会计报表分析 (19)1.资产负债表分析 (19)2.利润表分析 (29)3.现金流量表分析 (35)四、企业战略分析 (48)1.PEST 分析 (48)2.波特五力模型分析 (49)3.SWOT 分析 (49)4.波士顿矩阵 (50)一、公司背景介绍1.公司简介用友软件股份有限公司(以下简称“用友公司”)成立于1988年,长期致力于提供具有自主知识产权的企业应用软件、电子政务管理软件的产品、服务与解决方案,并在金融信息化和软件外包等领域占据市场领先地位。

2001年5月,用友公司股票在上海证券交易所挂牌上市(股票简称:用友软件;股票代码:600588)。

2002年“用友”商标被认定为“中国驰名商标”。

用友公司是亚太本土最大的管理软件、ERP软件、集团管理软件、人力资源管理软件、客户关系管理软件、小型企业管理软件、财政及行政事业单位管理软件、汽车行业管理软件、烟草行业管理软件、内部审计软件及服务提供商,也是中国领先的企业云服务、医疗卫生信息化、管理咨询及管理信息化人才培训提供商。

中国及亚太地区超过150万家企业与机构使用用友软件,中国500强企业超过60%使用用友软件。

用友软件股份有限公司连续多年被评定为国家“规划布局内重点软件企业”,2010年获得工信部系统集成一级资质企业认证;2011年获“年度中国经济十大领军企业”、上交所“年度董事会奖”。

“用友ERP管理软件”系“中国名牌产品”。

用友公司的发展目标是成为世界级管理软件与云服务提供商。

2.公司股权情况(截至2012年12月31)总股本97908.404万股流通A股97908.404万股(其中限售A股0股)3.主要报表数据二、三个逻辑切入点分析资产负债表分析中三个逻辑切入点是盈利质量分析、资产质量分析以及现金流量分析,三种分析的主要意义如下:从利润表入手,分析盈利质量。

通过销售收入及利润的成长性和波动性,体现主营业务收入创造现金流量的能力、市场份额增长情况以及创造现金流量的稳定性。

毛利率也是盈利质量分析的重要方面,因为它表明管理层可用于研究开发、广告促销从而提高企业品牌和知名度,保证企业可持续增长的能力。

从资产负债表入手,分析资产质量。

企业破产的大部分原因是资产出了问题,资产质量分析一方面通过考察流动资产和固定资产占资产总额的比重,来考察企业的财务弹性。

如果固定资产的比重较高,而且较多的是专用设备,在行业竞争加剧的情况下,企业将面临较高的退出壁垒。

另一方面要检查资产的“含金量”,“真金白银”和陈年老账、变价存货占资产的比重,可体现企业发生潜在损失的风险。

从现金流量表着手,对自由现金流量进行分析。

这是报表分析三大逻辑切入点中最重要的一个环节。

当前,财务分析的教科书大多关注的是经营活动产生的现金流量,而经营活动产生的现金流量固然重要,并不代表企业可自由支配的现金流,因为企业首先要保证自己为持续经营而进行必要投资的前提下,才能把钱用于还本付息、为股东派发股利。

对经营规模变动不大,而且是资本密集型的企业而言,自由现金流的最简单计算公式是经营活动产生的现金流量减去企业用于更新、改造固定资产所需投入的现金流量。

1.盈利质量分析盈利质量分析方法主要有以下三个方面:(1)收入质量(2)利润质量(3)毛利率.用友软件过去六年净利润以及增长率如下:利润情况2007 2008 2009 2010 2011 2012 净利润(万)35964.8 40776 61398.2 34603.3 55084.6 38715.4 净利润增长速13.38% 50.57% -43.64% 59.19% -29.72% 度用友软件过去六年毛利率情况行业平均水平如下:从前述营业收入情况以及有关趋势图可以看出,用友软件公司营业收入07~12年之间增长较迅速,仅2012年增长速度放慢,但总体来说成长性好,没有明显波动。

从前述净利润情况以及有关趋势图可以看出,拥有软件净利润波动性较强,也没有稳定的增长趋势从前述毛利率情况以及有关趋势图可以看出,用友软件毛利率较为稳定,基本保持在82%~87%之间,比行业平均毛利率高出一倍比上市公司平均毛利高出近60%左右。

总体来说,用友软件收入及毛利率情况良好,但净利润明显与其毛利率不匹配,从其利润表可以看出,这主要是因为其财务费用及营业外净收支波动较大引起的。

综上所述,过去6年里,用友软件收入增长比较迅速,增长趋势稳定,同时其毛利率额非常稳定,但是其净利润率及增长速度明显跟其收入及毛利率不配,从其利润表中可以,这是由于看出其财务费用及营业外收支存在明显的波动,表明企业需要对其财务费用及其营业外收支加强管理,以达到比较稳定的利润增长。

2.资产质量分析过去六年用友软件资产情况如下:根据用友软件过去5年中的资产结构情况表,可以发现用友软件主要资产项目有如下特征:(1)现金及现金等价物储备量比较充足,占企业资产总额的比例比较高;(2)固定资产及无形资产总额有一定的增长,但其占资产总额的比例不断下降;(3)存货库存量少,周转速度快,企业销售业绩较好;(4)应收款项项目增加速度快,占企业资产总额的比例不断上升,同时其应收款项周转率下降;(5)企业其他资产总体上有增加,但是其占企业资产总额的比例比较稳定;(6)企业资产总额表现出比较稳定的上升趋势,总体上增加较多。

综上所述,总体上来说,用友软件资产质量较好,但是其应收款项项目严重影响了其全部资产的质量,需要企业重视,并对应收款项进行强化管理,增加周转速度,增加净现金流,降低坏账等风险损失,以达到更高的盈利状态。

主要资产项目具体分析及相关数据如下:现金及现金等价物:可以从资产结构表中看出,过去6年中,用友软件现金及现金等价物金额变化波动较大,但是其占总资产的比重没有太大的变化,基本保持在25%~30%之间,仅仅在2009年、2008年短暂上升到35%左右,但其他年份基本保持稳定。

从这个可以看出用友软件现金及现金等价物数量上比较多,企业有比较充足的现金储备,企业财务弹性较大,企业发生潜在损失的风险就较低,但是从另一方面来讲,充足的现金储备显然增加企业持有现金的机会成本,降低企业资本获利能力,从这方面来讲,用友软件资本运营方面比较保守。

总体来说,用友软件现金及现金等价物项目资产质量比较好。

应收款项:从资产结构表可以看出,用友软件应收账款余额从2008年开始激增,增速最高达到161%,虽然09年以后增速下降,但83.54%、72.25%、43.91%等增加速度并不算慢。

同时,应收账款占企业资产总额的比重从2007年的3%增加到2010及以后年度的20%以上,应收账款周转率却从8.97降到3.29(周转率分析表),表明公司在过去6年里存在收账速度变慢、平均收账期变长、坏账损失风险变大、资产流动变慢、偿债能力变弱等趋势。

因此,综上所述,用友软件应收款项项目资产质量较差,而且在可预见的未来,可能持续变差。

存货:过去6年中,用友软件存货总额上虽然存在增减变化,但是总体来说其总额相对较少,占企业总资产的比重基本在0.5%之下,同时,其存货周转率比较高(平均30),表明企业存货数量少,存货周转速度快,企业销售能力强,运营资本用在存货上的金额少,企业销售效率和存货使用效率。

因此,存货项目来看,用友软件存货资产质量好。

固定资产及无形资产:从资产结构表中可以看出固定资产净额有一定的增加,但是其占资产总额的比例总体上从21%降到了14%,而无形资产的情况也跟固定资产类似,无形资产净额变化不大,但是其占资产总额的比重却从10%下降到6%左右。

固定资产及无形资产的占资产总额的比例下降,意味着企业行业退出壁垒在下降,企业运营成本里的不动产的折旧及摊销额正在下降,企业面临的经营风险正在越来越低,同时表明企业面临的技术风险也越来越小,因此用友软件固定资产及无形资产质量比较好。

3.现金流量分析用友软件过去六年中现金流量情况如下:可以从下面表格可以看出,用友软件经营性现金流量从2007年至2012年之间有比较明显的增长,并且表现为流入大于流出,表明其“造血能力”比较强,对股东和银行依赖较低。

同时经营性现金流量占收入比重从2007年至2012年之间不断下降,表明其销售收入的含现金量较低,联想到企业的应收账款余额的增长及占比的增加,基本可以确定,企业应收账款管理不善是导致销售收入含现金量较低的主要原因。

与此同时,从下面表格中看到,用友软件自有现金流量六年之间呈现出先增加后减少的趋势,总体上表现比较稳定,而且自由现金流量明显多余利息费用,表明企业,企业自由现金流量数量比较多,企业能用于投资、还本付息及支付股利的现金流量比较充足,企业真正发展潜力比较强。

三、财务指标分析1.盈利能力分析主营业务毛利率通过用友软件销售毛利率表以及有关趋势图,不难发现用友软件销售毛利率在过去六年中保持在82%的高水平上,总体表现比较稳定,但是根据其趋势图分析,可以发现用友软件销售毛利率有一定的下降趋势,表明企业毛利率虽然保持在高水平,但有一定的下降,企业盈利能力有一定下降。

主营业务利润率通过用友软件主营业务利润率表以及其趋势图可知,用友软件主营业务利润率在过去六年中有一定下降趋势,但基本保持在80%左右,总体表现比较稳定,因此可以推断,用友软件主营业务盈利能力有一定的下降,但仍能保持在比较高的水平。

总资产净利率由过去六年总资产利润率变动情况可以看出,过去六年中,用友软件总资产利润率虽然有一定的波动,但总体上呈下降趋势,表明用友软件的资产利用效率正在下降,说明用友软件盈利能力总体上有一定的下降。

成本费用利润率由用友软件过去六年中的成本费用利润率以及其趋势图可知,用友软件过去六年中成本费用率下降趋势非常明显,表明企业单位成本费用获取的利润正在下降,说明企业盈利能力正在变弱。

由前述四个有关盈利能力指标以及其趋势图可知,过去六年中用友软件虽然能保持较高的毛利率以及销售利润率,但是其总资产净利率以及成本费用利润率下降比较明显,同时销售毛利率以及销售利润率也有一定幅度的下降,这些现象表明,用友软件总体盈利能力在过去六年中有一定幅度的下降,但是其毛利率等指标变化不大,成本费用利润率等指标却下降幅度较大,说明下降的主要原因不是企业主营业务出现问题,而是企业的期间费用以及营业外损益出现的不正常现象。