人工成本分析模型说明及表格

- 格式:docx

- 大小:16.88 KB

- 文档页数:3

人工成本分析模型一、人工成本基本定义我国统计制度将人工成本定义为:企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接和间接人工费用的总和。

按现行企业财务会计制度,这些费用要纳入企业财务成本项目,所以称之为人工成本。

二、人工成本构成范围企业人工成本构成包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用、工会经费和其它人工成本支出等。

(一)职工工资总额:是指企业在一定时期内直接支付给本企业全部职工的劳动报酬总额。

一般由计时工资;计件工资;奖金;津贴和补贴;加班加点工资;特殊情况下支付的工资六个部分组成。

(二)社会保险费用:是指国家通过立法对劳动者在生、老、病、死、伤残、失业时给予物质帮助的费用。

社会保险费用是由国家、企业和个人三方面分担。

目前实施的社会保险有养老保险、工伤保险、失业保险、医疗保险和生育保险。

(三)职工福利费用:是指在工资以外按照国家规定开支的职工福利费用。

主要用于职工的医药费,医护人员工资,医务经费,职工因工负伤赴外地就医路费,职工生活困难补助,企业举办社会性服务机构中的工作人员的工资,以及按照国家规定开支的其他职工福利支出。

如:独生子女费、丧葬抚恤费、集体福利事业补贴、工会文教费、集体福利设施费、探亲路费、上下班交通补贴、洗理费和解除劳动合同的费用。

(四)职工教育经费:是指企业为职工学习先进技术和提高文化水平而支付的费用。

(五)劳动保护费用:是指企业购买职工实际使用的劳动防护用品的费用。

企业为劳动者免费提供符合国家规定的劳动防护用品。

主要有工作服、手套等劳保用品。

解毒剂、清凉饮料,以及规定工种所享受的保健食品待遇。

(六)职工住房费用:是指企业为改善职工住房条件支付的费用。

主要用于交纳住房公积金、提供住房补贴、职工宿舍折旧等。

(七)工会经费和其它人工成本支出:包括工会经费、涡有列入工资总额的劳动报酬,按规定对职工的特殊奖励等。

三、人工成本分析主要指标人工成本的主要指标有:劳动分配率、人事费用率、人均人工成本、人工成本产出系数、人工成本销售收入系数、人工成本含量、人工成本工资含量、全员劳动生产率。

1、人力成本计算方法2、(公司)人力资源盘点及人力成本分析报表3、员工离职成本核算4、人力成本分析模型5、集团人力成本分析表人力成本计算方法人力成本预算包括的指标:①招聘成本招聘成本主要包括招募人员的直接劳务费用、直接业务费用,如招聘洽谈会议费、差旅费、代理费、广告费、宣传材料费、办公费、水电费等。

还有间接费用,包括行政管理费、临时场地及设备使用费等。

其计算公式如下:招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本选拔成本包括各个环节如初试、面试、心理测试、评论、体检等过程发生的一切与决定录用或不录用有关的费用。

其计算公式如下:选拔面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×选拔者工资率×候选人数汇总申请资料费用=(印发每份申请表资料费+每人资料汇总费)×候选人数考试费用=(平均每人的材料费+平均每人的评分成本)×参加考试人数×考试次数测试评审费用=测试所需时间×(人事部门人员的工资率+各部门代表的工资率)×次数(本企业)体检费=[(检查所需时间×检查者工资率)+检查所需器材、药剂费] ×检查人数③录用成本录用成本包括录取手续费、调动补偿费、搬迁费和旅途补助费等由录用引起的有关费用。

这些费用一般都是直接费用。

其计算公式如下:录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本安置成本是企业将被录取的员工安排在确定工作岗位上的各种行政管理费用;录用部门为安置人员损失的时间费用;录用部门安排人员的劳务费、咨询费等。

安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)培训和学习成本①上岗前教育成本上岗前教育成本包括教育与受教育者的工资、教育与受教育者离岗的人工损失费用、教育管理费、资料费用和教育设备折旧费用等。

计算公式如下:上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低率+新职工的工资率×职工人数)×受训天数+教育管理费+资料费用+教育设备折旧费用②岗位培训成本岗位培训成本是企业为使员工达到岗位要求而对其进行培训所发生的费用,括上岗培训成本和岗位再培训成本。

人工成本统计分析报告公司年月份人工成本统计表2020年06月报告目录一、人工成本统计分析与说明 (3)二、各单位人工成本排名情况 (5)三、月份主要指标排名情况 (7)四、人工成本动态分析 (8)五、人工成本结构比例分析 (10)六、各单位人工成本明细情况说明 (12)表格目录(EXCEL工具中共9张表,根据需求粘贴)表 1 人工成本总体结构情况 (4)表2 各单位人均成本比例情况 (5)表4:分行业各单位人工成本变化情况 (8)表5:结构比例分析 (10)人工成本统计分析与说明一、人工成本构成职工劳动报酬元/人,占%,比上月比例上升;社会保险费用元/人,占%,比上月比例上升;福利费用元/人,占%,比上月比例下降;教育经费元/人,占%,比上月比例下降;劳动保护费用元/人,占%,比上月比例上升;住房费用元/人,占%,比上月比例上升;其他人工成本元/人,占%,比上月比例下降。

(见表1)。

从业人员劳动报酬、社会保险、住房费用、福利费用在人工成本中所占比重较。

表 1 人工成本总体结构情况二、各单位人工成本排名情况从人均人工成本数据来看,排在前三位,分别为万元/人、万元/人、万元/人。

排在最末的两个公司为,这两个公司的人工成本最低,分别为万元/人和万元/人。

从人工成本总额来看,(上升)、(下降)、(上升)所占份额较大,分别占人工成本总额的 %、 %、 %。

劳动密集型制造行业所占比例较大。

(见表2)三、06月份主要指标排名情况人均工资排名:前三位为、、;后三位为、、(由大到小)。

人均福利排名:、、。

人均教育费用排名:、、。

人均其他(工会费用)排名:、、。

详细情况请见第六项,各单位费用明细。

表3:年月份人工成本统计表四、人工成本动态分析动态分析来看,年月份人均人工成本为元,比去年元增加%,人工成本同比略有增加。

由表4可见,年月份,比年同期有所上升。

环比有所上升。

表4:分行业各单位人工成本变化情况五、人工成本结构比例分析年月份,从企业人工成本具体项目构成分析,结构动态变化不大,成本有所增加。

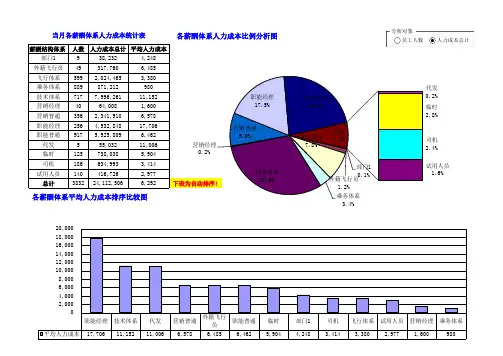

薪酬结构体系人数人力成本总计平均人力成本序号薪酬结构体系部门1938,2324,2481职能经理外籍飞行员49317,7606,4852技术体系飞行体系5992,024,4653,3803代发乘务体系889871,2129804营销普通技术体系7177,996,26111,1525外籍飞行员营销经理4064,0081,6006职能普通营销普通3562,341,9106,5787临时职能经理2564,532,84817,7068部门1职能普通9175,925,8096,4629司机代发555,03211,00610飞行体系临时125738,0385,90411试用人员司机186634,9933,41412营销经理试用人员140416,7262,97713乘务体系总计383224,112,5066,292下表为自动排序!当月各薪酬体系人力成本统计表部门10.1%外籍飞行员1.2%飞行体系7.8%乘务体系3.4%技术体系30.8%营销经理0.2%营销普通9.0%职能经理17.5%职能普通22.8%代发0.2%临时2.8%司机2.4%试用人员1.6%其他7.1%各薪酬体系人力成本比例分析图职能经理技术体系代发营销普通外籍飞行员职能普通临时部门1司机飞行体系试用人员营销经理乘务体系平均人力成本17,70611,15211,0066,5786,4856,4625,9044,2483,4143,3802,9771,6009802,0004,0006,0008,00010,00012,00014,00016,00018,00020,000各薪酬体系平均人力成本排序比较图员工人数人力成本总计分析对象。

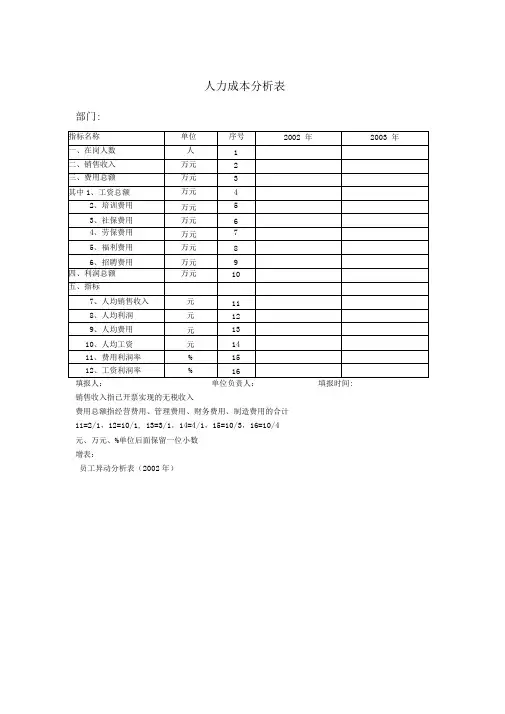

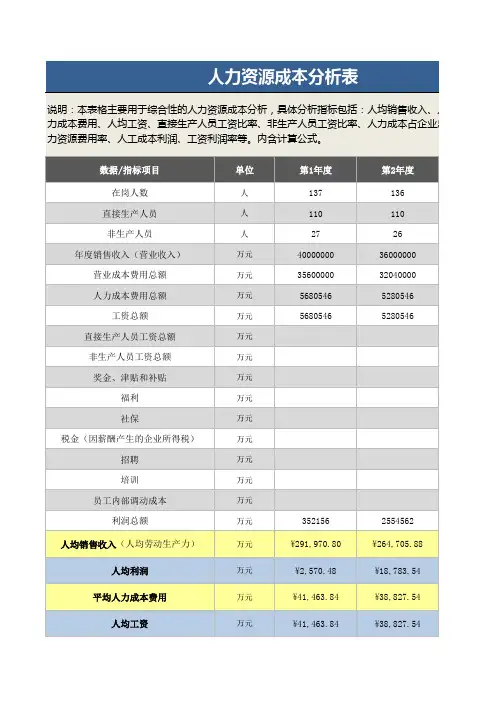

人力成本分析表

集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

人力成本分析表

部门:

填报人:单位负责人:填报时间:

销售收入指已开票实现的无税收入

费用总额指经营费用、管理费用、财务费用、制造费用的合计

11=2/1,12=10/1,13=3/1,14=4/1,15=10/3,16=10/4

元、万元、%单位后面保留一位小数

增表:

员工异动分析表(2002年)

流失率:员工减少总数除以1月人数到12月人数(全年度)人数的平均数

离职率:离职员工总数除以1月人数到12月人数(全年度)人数的平均数

劝退率:劝退员工总数除以1月人数到12月人数(全年度)人数的平均数

填报人:单位负责人:填报时间:。

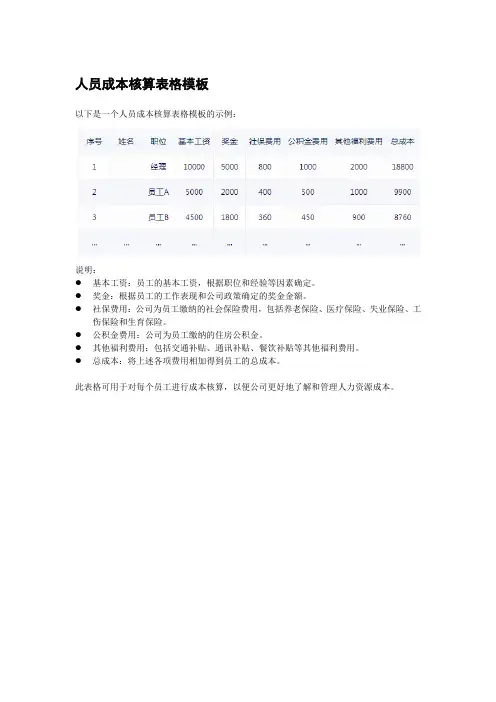

人员成本核算表格模板

以下是一个人员成本核算表格模板的示例:

说明:

●基本工资:员工的基本工资,根据职位和经验等因素确定。

●奖金:根据员工的工作表现和公司政策确定的奖金金额。

●社保费用:公司为员工缴纳的社会保险费用,包括养老保险、医疗保险、失业保险、工

伤保险和生育保险。

●公积金费用:公司为员工缴纳的住房公积金。

●其他福利费用:包括交通补贴、通讯补贴、餐饮补贴等其他福利费用。

●总成本:将上述各项费用相加得到员工的总成本。

此表格可用于对每个员工进行成本核算,以便公司更好地了解和管理人力资源成本。

一季度人工成本分析报告一、人工成本使用情况1、人工成本使用分类:2、人工成本使用情况:省(子)公司一季度人工成本共计达成万元,使用情况分部在预算范围内。

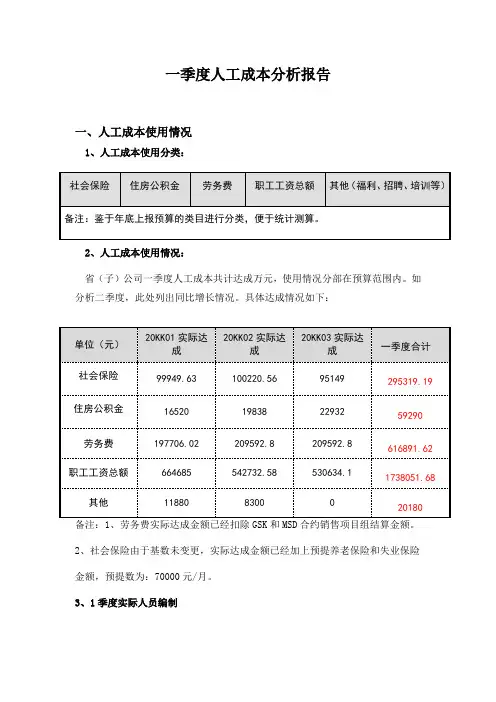

如分析二季度,此处列出同比增长情况。

具体达成情况如下:2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000元/月。

3、1季度实际人员编制单位(人) 1季度在岗职工1季度劳务派遣工从业人员共计人数10352155图表一:一季度实际155人人工成本达成情况展示表单位:万元二、人工成本预算情况1、20KK 年1季度预算情况: 单位(万元/人) 20KK 年全年预算数20KK 年1季度预算数 单位(万元/人) 20KK 年1季度预算数 社会保险 173 43.25 社会保险 32.52 住房公积金 31 7.75 住房公积金 5.83 劳务费(91人) 465 116.25 劳务费(52人) 66.43 职工工资总额(137人) 1167 246.23 职工工资总额(103人) 185.12 其他6817其他12.78备注:职工工资总额按全年13个月预算,1季度预算金额已经将班子成员奖金扣除。

三、人工成本对比表1、一季度实际完成与预算情况对比分析图表二:人工成本实际达成与预算情况对比表单位:万元29.535.9361.69173.812.02100200图表三:累计完成率单位:万元 20KK01季度预算20KK01季度累计累计完成率 社会保险 32.52 29.53 90.81% 住房公积金 5.83 5.93 101.72% 劳务费 66.43 61.69 92.86% 职工工资总额 185.12 173.81 93.89% 其他 12.782.0215.81%分析问题:【1】由表二和表三可以看出,社会保险、劳务费以及职工工资总额,累计完成率都在90%以上,实际达成与预算不存在较大差异。

【2】公积金实际达成比预算多出0.1万元。

人工成本分析模型一、人工成本基本定义我国统计制度将人工成本定义为:企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接和间接人工费用的总和.按现行企业财务会计制度,这些费用要纳入企业财务成本项目,所以称之为人工成本。

二、人工成本构成范围企业人工成本构成包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用、工会经费和其它人工成本支出等。

(一)职工工资总额:是指企业在一定时期内直接支付给本企业全部职工的劳动报酬总额。

一般由计时工资;计件工资;奖金;津贴和补贴;加班加点工资;特殊情况下支付的工资六个部分组成。

(二)社会保险费用:是指国家通过立法对劳动者在生、老、病、死、伤残、失业时给予物质帮助的费用。

社会保险费用是由国家、企业和个人三方面分担.目前实施的社会保险有养老保险、工伤保险、失业保险、医疗保险和生育保险。

(三)职工福利费用:是指在工资以外按照国家规定开支的职工福利费用。

主要用于职工的医药费,医护人员工资,医务经费,职工因工负伤赴外地就医路费,职工生活困难补助,企业举办社会性服务机构中的工作人员的工资,以及按照国家规定开支的其他职工福利支出。

如:独生子女费、丧葬抚恤费、集体福利事业补贴、工会文教费、集体福利设施费、探亲路费、上下班交通补贴、洗理费和解除劳动合同的费用。

(四)职工教育经费:是指企业为职工学习先进技术和提高文化水平而支付的费用.(五)劳动保护费用:是指企业购买职工实际使用的劳动防护用品的费用。

企业为劳动者免费提供符合国家规定的劳动防护用品。

主要有工作服、手套等劳保用品。

解毒剂、清凉饮料,以及规定工种所享受的保健食品待遇。

(六)职工住房费用:是指企业为改善职工住房条件支付的费用.主要用于交纳住房公积金、提供住房补贴、职工宿舍折旧等。

(七)工会经费和其它人工成本支出:包括工会经费、涡有列入工资总额的劳动报酬,按规定对职工的特殊奖励等。

三、人工成本分析主要指标人工成本的主要指标有:劳动分配率、人事费用率、人均人工成本、人工成本产出系数、人工成本销售收入系数、人工成本含量、人工成本工资含量、全员劳动生产率。

人工成本核算人工成本项目构成:薪酬+ 福利+ 社保+ 税金+ 培训费用+招聘费用+其它人工成本(包括:员工宿舍补贴,花草护理费)人工成本项目未记录包括:员工日常生活必要品费用一、人工成本各项目统计:薪酬统计:薪酬包括:固定工资、绩效工资、年终奖金、激励奖金、加班工资;固定工资指未扣除个人承担社保、通讯费、考勤等项目之前金额;绩效工资包括超额绩效部分和超额年终奖金部分;激励奖金、加班工资的核算公司只发放到部门.据统计:2005年全员薪酬总额为:1134895元(转正员工人数为34人,人均薪酬约为33379元)2006年全员薪酬总额为:2361264元(在职员工人数为47人,人均薪酬约为50240元)以当年度12月工资表在职人员人数为依据福利统计:福利包括:误餐补贴、通讯补助、交通补助、过节费、劳保费用、年度旅游费、防暑降温费2005年度误餐补贴以150元/人/月,共计81000元;通讯费、交通费以最低费用标准100元/月核算,共计108000元;防暑降温费共计9450元,过节费以400元*2次,共计800元;年度旅游费共计38090元;劳保费用以最低费用标准100元核算.由此得出,2005年度福利总额为237440元。

(人均福利约为6417元)2006年度误餐补贴以150元/人/月,共计82800元;通讯费、交通费以最低费用标准100元/月核算,共计110400元;防暑降温费共计9200元;过节费以400元*2次,共计800元;年度旅游费1500元/人/年核算,共计69000元;劳保费以最低费用标准100元核算.由此得出,2006年度福利总额为272300元。

(人均福利约为5794元)说明:2005年无计划的旅游费用2006取消业务招待费社保统计:各项社保项目养老保险、医疗、失业等由单位承担部分2005年度社保共缴社保为58382元。

(财务统计数据)2006年度全员共缴社保人数为30人,单位承担社保项目平均数额为12975元/月,人均282元/月,全年共缴社保为155700元(员工因社保缴纳基数差异而产生的社保差异忽略不计)说明:2005年8月全员实行社保统筹安排。

人工成本分析模型说明及表格

人工成本分析模型是用会计方法来评估企业人工成本投入与效益产出之间的关系,通过横向比较,来分析诊断企业人工成本投入中存在的问题,并及时调整,使人工成本投入产出优化。

人工成本是企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接和间接人工费用的总和。

企业人工成本构成包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用、工会经费和其它人工成本支出等。

所以人工成本是个广义的薪酬福利概念,需要涉及除薪酬数据外的很多财务数据。

人工成本的主要指标有三类:

1、人工成本总量指标:人工成本总额、人均人工成本人均人工成本=人工成本总额/职工人数

人工成本总量指标反映的是企业人工成本的总量水平。

人均人工成本反映了企业职工薪酬福利水平,可以进行外部横向比较,是反映企业薪酬外部竞争力的重要指标。

2、人工成本结构指标:人工成本占总成本的比重、人工成本工资含量人工成本占总成本的比重=(人工成本总额/总成本)×100% 人工成本某组成部分含量=(某组成部分额度/人工成本)×100%

人工成本结构指标是指人工成本各组成项目占人工成本总额的相对比重,它可反映人工成本投入构成的情况与合理性。

其中,人工成本工资含量即工资占人工成本的比重是结构指标中的主要项目。

3、分析比率型指标:劳动分配率、人事费用率、人工成本产出系数、人工成本销售收入系数、全员劳动生产率人工成本分析比率型指标,是将人工成本与其他经济效益指标如利润总额、增加值、销售收入、上缴利税、实现税利等联系起来进行比对的相对数,用以说明人工成本的效益情况,即每投入一定数量的人工成本产生出了多大的经济效益,是进行企业人工成本分析控制常用的指标。

分析比率型指标是相对数指标,有利于外部企业横向比较。

但应该注意的是,不同行业的企业之间,由于资本有机构成或劳动装备水平不同,增加值率和利润率不同,人工成本分析比率型指标存在明显差异。

劳动分配率=(人工成本总额/增加值) ×100% 人事费用率=(人工成本总额/销售收入) ×100% 人工成本产出系数=增加值/人工成本人工成本销售收入系数=销售收入/人工成本全员劳动生产率=增加值/职工人数

理想的人工成本分析结果应是U型的,即:“二高一低”,高人均人工成本,低人工成本含量,高人工成本投入产出系数。

高人均人工成本说明薪酬人均水平高、具有市场竞争力、

员工福利待遇水平高;低人工成本含量说明总成本中人工成

本比重低,即劳动效率提高;高人工成本投入产出系数说明

人工成本投入产出的增加值多,人工成本投入有效,达到薪

酬福利激励的良性循环。

序号时间产量产值实发工资产量/产值最低应发工资最高工资实发工资/产量/产值

1 1月100 300000 20000 0.000333333 20000 20000 60

2 2月105 295000 20100 0.000355932 19666.66667 21000 56.47142857

3 3月110 310000 22000 0.000354839 20666.66667 22000 62

4 4月120 300000 0.0004 20000 24000 0

5 5月114 280000 0.000407143 18666.66667 22800 0

6 6月115 290000 0.000396552 19333.33333 23000 0

7 7月113 310000 0.000364516 20666.66667 22600 0

8 8月110 298000 0.000369128 19866.66667 22000 0

9 9月112 300000 0.000373333 20000 22400 0

10 10月115 310000 0.000370968 20666.66667 23000 0

11 11月116 305000 0.000380328 20333.33333 23200 0

12 12月113 290000 0.000389655 19333.33333 22600 0

注:

1.根据2019年经常务副总批准实际发放工资计算产量/产值比,范围在0.00033-0.00040之间,视为

正常;

2.最低及最高应发工资为输入实际产量及产值后得出,最低工资为人员、产能无变动情况下上年同产

线最低工资,最高工资同样选取,可作为是否合理发放工资判断依据;

3.2020年的工资发放可在此基础上进行数据录入;

4.实发工资/产量/产值比可参考同期数值进行对比分析。