光线传媒财务报表分析案例

- 格式:pdf

- 大小:10.25 MB

- 文档页数:50

光线传媒资产负债表分析报告北京光线传媒股份有限公司资产负债表分析报告班级:财管113班姓名:陈越学号:2011010062⼀.公司基本情况1. 公司历史沿⾰北京光线传媒股份有限公司(以下简称“光线传媒”、“本公司”或“公司”)前⾝为北京光线⼴告有限公司,系由股东王长⽥、杜英莲共同发起设⽴的有限责任公司,于2000年4⽉24⽇取得北京市⼯商⾏政管理局海淀分局(以下对各⼯商局统称“⼯商局”)核发的《企业法⼈营业执照》,注册号:1100002130282。

光线传媒以2009年6⽉30⽇为基准⽇,整体变更为股份有限公司,于2009年8⽉7⽇完成了⼯商变更登记,取得注册号为110000001302829《企业法⼈营业执照》。

2011年7⽉14⽇根据中国证券监督管理委员会证监许可[2011]1106号⽂《关于核准北京光线传媒股份有限公司⾸次公开发⾏股票并在创业板上市的批复》、2011年8⽉1 ⽇深圳证券交易所“深证上【2011】230号”⽂核准,公司⾸次公开发⾏⼈民币普通股2,740.00万股,每股⾯值1元,并于2011 年8⽉3⽇在深圳证券交易所挂牌交易。

股票简称“光线传媒”,股票代码“300251”,发⾏后总股本10,960.00万股。

2012年5⽉16⽇公司实施资本公积转增股本,以109,600,000股为基数向全体股东每10股转增12股,共计转增131,520,000股,注册资本增加为241,120,000.00元,2013年5⽉8⽇公司实施资本公积转增股本,以241,120,000股为基数向全体股东每10股转增11股,共计转增265,232,000股,注册资本增加为506,352,000元,注册地址为北京市东城区⽅家胡同19号340室,法定代表⼈为王长⽥。

2.企业股权结构控股股东:上海光线投资控股有限公司 (持有北京光线传媒股份有限公司股份⽐例:54.05%)实际控制⼈:王长⽥ (持有北京光线传媒股份有限公司股份⽐例:51.35%)参股或控股公司:14家3. 公司⾏业性质根据国家统计局2002年颁布的《国民经济⾏业分类》,公司归属于商业服务业中⼴告业(L7440)、⼴播、电视、电影和⾳像业(R89)和⽂化艺术业(R9010);根据中国证监会发布的《上市公司⾏业分类指引》,公司归属于⼴播电影电视业(L10)、艺术业(L15)和社会服务业中⼴告业(K2005)。

北京交通大学经济管理学院2014级PMBA2班第9组光线传媒的财务盈亏分析报告成员:学号:14125511 姓名:孙颖i学号:14125594 姓名:赵辉学号:14129157 姓名:阿布弟学号:1412557 姓名:于强学号:1412554 姓名:王一帆学号:14125535 姓名:王羽目录1.案例概述-------------------------------------------------------------------------------------------------------1 2.案例问题分析-------------------------------------------------------------------------------------------------22.1 光线传媒财务基础数据的来源--------------------------------------------------------------------2.2 财务会计要素的鉴别的重要性---------------------------------------------------------------------2.3 光线传媒净利润形成的过程------------------------------------------------------------------------2.4 财务分析的方法和选择------------------------------------------------------------------------------2.5 会计核算的基础和假设对光线传媒盈余管理的影响----------------------------------------2.6 影视制作方需要缴纳的相关税费对盈余的影响---------------------------------------------- 3.案例得出的结论和启示------------------------------------------------------------------------------------1.案例概述本案例从泰囧的票房收入开始,通过详细的收入、成本、资产、费用的鉴别和阐述,通过行业数据的对比,对光线传媒的利润形成过程进行了详细的描述,并对光线传媒在权责发生制下的盈余管理的可能性进行论证。

第1篇一、引言光线传媒(股票代码:300174)作为中国领先的影视制作和发行公司,自成立以来,始终致力于影视文化产业的发展。

本文将通过分析光线传媒的财务报告,对其盈利能力、偿债能力、运营能力和成长能力等方面进行深入剖析,以期为投资者提供有益的参考。

二、盈利能力分析1. 营业收入分析根据光线传媒近年来的财务报告,我们可以看到,公司营业收入呈现出逐年增长的趋势。

以下为光线传媒2018年至2020年的营业收入情况:年份营业收入(亿元)2018年 37.322019年 42.962020年 50.10从上述数据可以看出,光线传媒的营业收入在2018年至2020年期间实现了稳步增长,这主要得益于公司不断拓展业务范围,加大影视项目投入,以及积极布局线上线下产业链。

2. 净利润分析净利润是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的净利润情况:年份净利润(亿元)2018年 3.522019年 4.192020年 5.28从上述数据可以看出,光线传媒的净利润在2018年至2020年期间也实现了稳步增长,这表明公司在主营业务方面具有较强的盈利能力。

3. 盈利能力指标分析为了更全面地了解光线传媒的盈利能力,我们可以从以下几个指标进行分析:(1)毛利率:毛利率是指企业销售收入与销售成本之间的差额,是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的毛利率情况:年份毛利率(%)2018年 44.742019年 46.342020年 47.52从上述数据可以看出,光线传媒的毛利率在2018年至2020年期间呈现逐年上升趋势,说明公司盈利能力不断增强。

(2)净利率:净利率是指企业净利润与营业收入的比率,以下为光线传媒2018年至2020年的净利率情况:年份净利率(%)2018年 9.432019年 9.732020年 10.56从上述数据可以看出,光线传媒的净利率在2018年至2020年期间也呈现逐年上升趋势,说明公司盈利能力不断提升。

学号:17051226 姓名:臧梦雅专业:12级平面设计光线传媒有限公司案例分析一、案例背景光线传媒核心的商业模式是通过制作电视节目,换取电视媒介资源,再对媒介资源销售获得收入和利润。

2011年8月3日该公司在深圳证券交易所挂牌上市,注册资金由8220万元变更为10906万元。

巨额投资导致公司资产周转率低、财务风险加大。

但它的快速发展能力、快速运营效率、高效的资产和资本收益都是所值的称道的。

公司各经营部门按照年度经营计划积极有序开展工作,并定时提交公司有关运营状况的财务报表。

下列表格是对2011年财务报表进行的简要分析,目的是考察该公司的经营情况是否良好,并通过对该公司各项表的综合分析,提高公司的流动能力和对经济形势的应变能力。

保持并增加各项主营业务持续快速增长的势头。

二、2011年公司财务报表分析1、资产结构及增减变动表从表中的数据可看出,公司的流动资产的比重略微高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,运营情况较好,资产结构较合理。

2、负债能力分析高,而非流动负债的比重都较低,这就使公司的资本结构不稳定,公司的财务风险加大。

3、偿债能力分析4、资产周转速度分析平均资产总额=(年初资产总额+年末资产总额)÷2=477260356.215总资产周转率较低,企业利用其全部资产进行经营的成果差,效率低。

5、盈利能力分析6、市场分析表三、财务数据1、主营收入+营业利润11年前3季实现主营收入41,375.91万元,营业利润12,295.48万元。

2、净利润+每股收益11年前3季实现净利润10,073.72万元,每股收益0.92元。

3、股东权益+未分配利润截至11年前3季最新股东权益171,199.25万元,未分配利润19,255.67万元。

4、总资产+负债截至11年前3季最新总资产186,728.53万元,负债15,529.28万元。

四、财务对比五、结论分析通过对该公司的资产负债表和利润表的分析,公司经营情况良好,公司各经营部门按照年度经营计划积极有序开展工作,各项主营业务均保持持续的速增长。

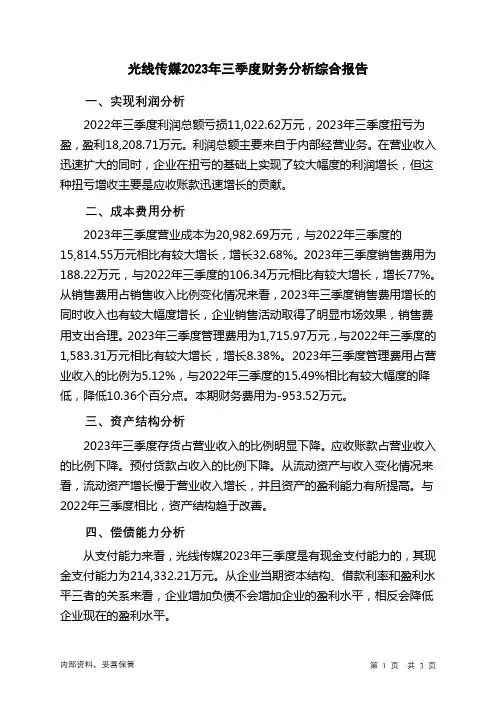

光线传媒2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损11,022.62万元,2023年三季度扭亏为盈,盈利18,208.71万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2023年三季度营业成本为20,982.69万元,与2022年三季度的15,814.55万元相比有较大增长,增长32.68%。

2023年三季度销售费用为188.22万元,与2022年三季度的106.34万元相比有较大增长,增长77%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为1,715.97万元,与2022年三季度的1,583.31万元相比有较大增长,增长8.38%。

2023年三季度管理费用占营业收入的比例为5.12%,与2022年三季度的15.49%相比有较大幅度的降低,降低10.36个百分点。

本期财务费用为-953.52万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,光线传媒2023年三季度是有现金支付能力的,其现金支付能力为214,332.21万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析光线传媒2023年三季度的营业利润率为54.25%,总资产报酬率为7.76%,净资产收益率为7.84%,成本费用利润率为80.83%。

基于哈佛分析框架下的影视公司财务分析探究——以光线传媒为例摘要:随着国内影视产业的快速进步,影视公司的财务状况成为了投资者普遍关注的焦点。

本文以光线传媒作为探究对象,运用哈佛分析框架对其财务状况进行深度探究。

通过分析光线传媒的财务报表、经营活动和市场环境等因素,揭示了该公司的财务状况、盈利能力、经营风险以及将来进步趋势,并提出了一些建议。

本探究旨在为投资者提供深度了解影视公司财务状况的参考。

一、引言随着国内影视市场的不息壮大,光线传媒作为一家著名影视公司,引起了宽广投资者的关注。

通过对公司的财务状况进行评估和分析,有助于投资者更好地了解该公司的经营状况和潜在风险。

本探究旨在运用哈佛分析框架,对光线传媒进行财务分析,以提供投资决策的参考依据。

二、哈佛分析框架概述哈佛分析框架是一种全面、系统地评估公司财务状况的方法。

它包含四个主要方面:财务状况、盈利能力、经营风险和将来进步趋势。

通过分析这四个方面的指标,可以全面评估公司的综合实力。

三、光线传媒财务状况分析1. 资产负债表分析资产负债表是评估一家公司财务状况的基础。

依据光线传媒最近一期的资产负债表数据,公司总资产为X亿元,其中固定资产约占总资产的X%。

公司总负债为X亿元,其中短期负债占总负债的X%。

净资产为X亿元,占总资产的X%。

2. 利润表分析利润表反映了一家公司的盈利能力。

依据光线传媒最近一期的利润表数据,公司业务收入为X亿元,净利润为X亿元。

业务收入和净利润分别同比增长了X%和X%。

3. 现金流量表分析现金流量表反映了一家公司的经营活动状况。

依据光线传媒最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

四、光线传媒盈利能力分析1. 盈利能力指标分析通过计算光线传媒的利润率、净资产收益率和总资产收益率等指标,可以评估公司的盈利能力。

依据计算结果,光线传媒的利润率为X%,净资产收益率为X%、总资产收益率为X%。

第1篇一、前言光线传媒(以下简称“公司”)成立于2001年,是一家集电影制作、发行、宣传、投资、经纪、娱乐营销、衍生品开发等业务于一体的综合性娱乐传媒公司。

公司旗下拥有多个知名电影品牌,如《泰囧》、《心花路放》等,以及众多知名艺人。

本报告将对光线传媒的财务状况进行分析,旨在揭示公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况1. 公司主营业务光线传媒的主营业务包括:(1)电影制作:公司参与投资、制作、发行多部影片,如《泰囧》、《心花路放》等。

(2)电影发行:公司负责旗下电影的宣传、发行及放映等工作。

(3)经纪业务:公司旗下艺人经纪业务,包括艺人签约、经纪、宣传、活动策划等。

(4)娱乐营销:公司为电影、艺人、品牌提供全方位的娱乐营销服务。

(5)衍生品开发:公司开发与旗下电影、艺人相关的衍生品,如玩具、服装、食品等。

2. 公司发展历程自成立以来,光线传媒不断拓展业务范围,逐步发展成为国内领先的娱乐传媒公司。

公司曾成功投资、制作、发行多部高票房电影,如《泰囧》、《心花路放》等,赢得了良好的口碑和市场份额。

三、财务分析1. 盈利能力分析(1)营业收入分析根据光线传媒财务报表,公司营业收入呈逐年增长趋势。

2018年,公司营业收入为30.13亿元,同比增长31.95%;2019年,营业收入为33.26亿元,同比增长10.25%。

2019年营业收入增长放缓,主要受电影市场整体下滑影响。

(2)毛利率分析公司毛利率在近年来波动较大,2018年为38.76%,2019年为37.23%。

2019年毛利率略有下降,主要原因是电影市场整体下滑,公司部分电影项目亏损。

(3)净利率分析公司净利率在2018年为16.39%,2019年为12.83%。

2019年净利率下降,主要受毛利率下降和营业成本上升影响。

2. 偿债能力分析(1)资产负债率分析公司资产负债率在近年来波动较大,2018年为40.48%,2019年为36.74%。

第1篇一、引言光线传媒是中国领先的影视娱乐公司之一,成立于2005年,总部位于北京。

公司主要从事电影、电视剧、网络剧、综艺节目的制作、发行和投资,以及艺人经纪、版权运营等业务。

本文将基于光线传媒2022年的财务报告,对其财务状况、盈利能力、偿债能力、运营能力等方面进行分析。

二、财务状况分析1. 资产负债表分析(1)资产结构2022年,光线传媒的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括现金及现金等价物、应收账款、预付款项等。

非流动资产主要包括长期股权投资、固定资产、无形资产等。

(2)负债结构2022年,光线传媒的总负债为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款、预收款项等。

非流动负债主要包括长期借款、应付债券等。

2. 利润表分析(1)营业收入2022年,光线传媒的营业收入为XX亿元,同比增长XX%。

其中,电影业务收入为XX亿元,电视剧业务收入为XX亿元,网络剧业务收入为XX亿元,综艺节目业务收入为XX亿元。

(2)营业成本2022年,光线传媒的营业成本为XX亿元,同比增长XX%。

主要成本包括制作成本、发行成本、广告成本等。

(3)利润总额2022年,光线传媒的利润总额为XX亿元,同比增长XX%。

其中,归属于母公司的净利润为XX亿元,同比增长XX%。

三、盈利能力分析1. 盈利能力指标(1)毛利率2022年,光线传媒的毛利率为XX%,较上年同期有所下降。

这主要由于电影、电视剧等业务的制作成本上升。

(2)净利率2022年,光线传媒的净利率为XX%,较上年同期有所下降。

这主要由于营业成本上升,以及投资收益减少。

2. 盈利能力分析(1)主营业务盈利能力2022年,光线传媒的主营业务盈利能力有所下降。

电影业务、电视剧业务、网络剧业务、综艺节目业务的毛利率分别为XX%、XX%、XX%、XX%,均有所下降。

(2)投资收益2022年,光线传媒的投资收益为XX亿元,较上年同期有所下降。

第1篇一、引言光线传媒作为中国领先的影视制作和发行公司,近年来在影视行业中表现突出,深受投资者关注。

本文通过对光线传媒近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供参考。

二、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒公司。

公司主要业务包括电影、电视剧、网络剧、综艺节目等影视产品的制作与发行。

近年来,光线传媒不断拓展业务领域,逐步形成了以影视业务为核心,辐射广告、娱乐营销等多个领域的业务布局。

三、财务报告分析1. 财务状况分析(1)资产结构分析从光线传媒的资产结构来看,截至2020年末,公司总资产为97.08亿元,较2019年末增长17.46%。

其中,流动资产为66.53亿元,占比68.57%,主要表现为货币资金、应收账款、存货等;非流动资产为30.55亿元,占比31.43%,主要表现为长期股权投资、固定资产、无形资产等。

(2)负债结构分析截至2020年末,光线传媒的总负债为64.52亿元,较2019年末增长16.34%。

其中,流动负债为55.36亿元,占比85.54%,主要表现为短期借款、应付账款、预收款项等;非流动负债为9.16亿元,占比14.46%,主要表现为长期借款、长期应付款等。

(3)所有者权益分析截至2020年末,光线传媒的所有者权益为32.56亿元,较2019年末增长12.04%。

其中,实收资本为18.18亿元,资本公积为6.21亿元,盈余公积为2.42亿元,未分配利润为5.65亿元。

2. 经营成果分析(1)营业收入分析2020年,光线传媒实现营业收入30.85亿元,较2019年增长3.85%。

其中,电影业务收入为18.64亿元,电视剧业务收入为8.34亿元,其他业务收入为4.87亿元。

(2)毛利率分析2020年,光线传媒的毛利率为36.52%,较2019年下降1.21个百分点。

光线传媒财务分析光线传媒财务分析报告⼀、公司简介(⼀)基本情况中⽂名称:北京光线传媒股份有限公司英⽂名称:Beijing Enlight Media Co., Ltd.中⽂名称缩写:光线传媒光线传媒是国内最⼤的电视节⽬制作公司,每天制作6⼩时精彩电视节⽬,涵盖娱乐资讯、综艺节⽬和⽣活类节⽬。

光线的⽇播娱乐资讯节⽬《娱乐现场》、《⾳乐风云榜》、《影视纪》、《最佳现场》,均已连续播出10年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节⽬的榜样。

在综艺节⽬和⽣活类节⽬领域,光线后来居上,成为卫视及各级电视台⾸选的合作伙伴。

光线引⼈注⽬的E标已经成为电视界著名标志之⼀,被观众和⼴告商视为收视率的保证。

光线是中国娱乐整合营销的先⾏者。

光线专注于15到40岁这⼀最有商业价值的观众群体,为了服务客户,光线经常集各种⾝份于⼀⾝:作为节⽬制作公司,为客户量⾝定做⾼品质节⽬和活动;作为⼴告公司,为客户打造独特营销⽅案并提供⾃有投放平台;作为公关公司,光线超越电视,为客户进⾏多媒体宣传推⼴。

作为活动公司,为客户创意和执⾏⾼难度的娱乐营销活动。

光线的整合营销模式吸引了超过500名⼴告客户,这些响亮的品牌和光线传媒交相辉映,共同分享市场的成长。

⼆、会计报表分析1.资产分析(1)资产规模及资产变动分析2010~2012年,光线传媒公司总资产在数量和幅度上均有增长,2010~2012年的总资产增长率分别为17.68% 、364.56% 、13.93% 。

资产规模增加的主要是由于流动资产和⾮流动资产的同时增加引起的。

2010~2012年流动资产增长率分别为20.51% 、449.98% 、3.16% ,⽽⾮流动资产2010~2012年增长率分别为7.56% 、22.21% 、208.09% 。

可以看出,流动资产在2011年增长最快,前所未有的提⾼,这也是导致总资产在2011年增长幅度较⼤的原因之⼀;同时⾮流动资产的增幅虽不及流动资产,但它在2012年也是⼤规模增加的。

财务报表分析2014年5月目 录第一节战略分析........................................................................................................一、公司背景分析 .......................................................................................................二、战略分析 ...............................................................................................................第二节会计分析........................................................................................................一、重要项目的会计政策和会计估计分析 .............................................................二、存在或有事项的问题 ..........................................................................................第三节财务分析........................................................................................................一、趋势分析 ...............................................................................................................二、结构分析 ...............................................................................................................三、比率分析 ......................................................................... 错误!未定义书签。

第1篇摘要:光线传媒作为中国领先的影视娱乐传媒集团,近年来在影视制作、发行、广告、娱乐营销等领域取得了显著的业绩。

本文通过对光线传媒2019年度财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入剖析,旨在揭示其财务风险与机遇,为投资者提供决策参考。

一、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒集团。

公司业务覆盖电影、电视剧、综艺节目、网络剧等多个领域,是国内影视行业的领军企业之一。

二、财务报告分析1. 财务状况分析(1)资产规模根据光线传媒2019年度财务报告,公司总资产为644.95亿元,较上年同期增长14.87%。

其中,流动资产为386.47亿元,占总资产的比例为59.72%;非流动资产为258.48亿元,占总资产的比例为40.28%。

资产规模的增长表明公司业务扩张迅速,市场竞争力不断提高。

(2)负债状况2019年度,公司负债总额为534.64亿元,较上年同期增长12.25%。

其中,流动负债为425.74亿元,占总负债的比例为79.72%;非流动负债为108.90亿元,占总负债的比例为20.28%。

负债规模的增长主要源于公司业务扩张带来的资金需求。

(3)盈利能力2019年度,公司实现营业收入80.19亿元,较上年同期增长14.47%;实现净利润5.87亿元,较上年同期增长5.47%。

毛利率为39.25%,较上年同期提高1.14个百分点。

盈利能力的提升主要得益于公司主营业务收入的增长。

2. 经营成果分析(1)主营业务收入2019年度,公司主营业务收入为76.34亿元,较上年同期增长14.77%。

其中,影视业务收入为51.72亿元,占比为67.74%;广告业务收入为14.14亿元,占比为18.53%;娱乐营销业务收入为10.48亿元,占比为13.73%。

影视业务收入占比最大,表明公司影视业务仍然是公司收入的主要来源。

光线传媒财务分析——光线传媒系列研究(三)(一)主要财务数据数据来源:光线年报数据来源:光线年报(二)财务数据分析数据来源:光线年报1、营业收入光线在营业收入上一直保持稳步增长。

仅在2018年“影视寒冬”的行业不利环境下,营收有较大幅度的降低,但在2019年上半年恢复增长态势。

据光线传媒发布2019年第三季度报告显示,前三季度光线传媒实现营收24.6亿元,同比增长91.47%。

2、净利润数据来源:光线年报2015年~2017年,光线的净利润持续增加。

2018年,面对行业寒冬,光线的业务也受到一定程度的影响,因此当年的扣非净利润为-2.85亿。

2018年最大的一笔投资收益来源于,光线以33.17亿元的对价将持有的新丽传媒27.64%的股份出售于腾讯。

该笔投资,光线收益22.83亿元。

据光线传媒发布2019年第三季度报告显示,归属于上市公司股东的净利润11.09亿元,同比减少51.46%;但扣除非经常性损益的净利润为10.73亿元,同比增长171.97%。

其中,2019年第三季度,光线传媒实现营业收入12.9亿元,同比增长128.65%;实现归属于上市公司股东的净利润10.04亿元,同比大增463.33%;扣除非经常性损益净利润同比大增495.64%。

3、市值表现截止目前,光线传媒总市值303.9亿,突破300亿,创下阶段新高。

并超过曾经的行业市值老大——万达电影的299.5亿,成为影视行业一哥。

曾经,万达电影、中国电影、华谊兄弟,这三大巨头的市值都在光线之前。

如今,中影总市值跌到了250.9亿,已落后于光线;华谊总市值跌到了126.6亿,只有光线的四成。

光线在2011年上市时的市值为82.58亿元。

在2015年的时候,光线市值最高峰时达到565亿元。

数据来源:同花顺(三)主营业务财务数据分析1、电影2015年后,光线来自电影的营收有所下滑。

有部分原因是光线将投资重点放在了动画上,而动画电影制作周期较长,导致电影板块的营收放缓。

基于哈佛分析框架下的影视公司财务分析研究——以光线传媒为例一、引言光线传媒是中国知名的影视公司,成立于2009年。

该公司在影视制作、发行、影院运营等领域具有丰富经验,并与国内外众多知名制片人和导演合作。

本文将以哈佛分析框架为基础,对光线传媒的财务状况进行深入分析。

二、财务状况概述在过去几年,光线传媒的营业收入和净利润呈现逐年增长的趋势。

根据最近的财报数据,公司的总资产为X亿元,总负债为X亿元。

公司资产负债率为X,这表明光线传媒的偿债能力较强。

三、哈佛分析框架1. 行业分析在中国的影视行业中,光线传媒是一家具有竞争优势的企业。

该行业在过去几年一直保持稳定增长,且有很大的市场空间,但也面临着激烈的竞争和盈利压力。

2. 公司竞争力光线传媒在影视制作领域拥有一流的专业团队,能够制作高质量的电影和电视剧。

此外,公司还与多家国内外电影公司合作,进一步提高了其竞争力。

然而,随着国内电影市场竞争的激烈化,光线传媒需要持续创新和提高自身竞争力,以保持市场份额。

3. 公司财务分析a) 营业收入分析光线传媒的营业收入自2016年以来一直保持增长,这得益于其拥有的知名IP和电影制作能力。

然而,其增长率也出现了下降的趋势。

为了维持持续增长,光线传媒需要进一步扩大市场份额和增加新项目。

b) 利润分析公司的净利润在过去几年一直保持增长,这表明光线传媒的盈利能力较强。

然而,随着行业竞争的加剧和成本的不断增加,公司需要密切关注成本控制,以保持盈利能力的持续增长。

c) 偿债能力分析光线传媒的偿债能力较强,资产负债率低于行业平均水平。

这表明公司有足够的偿债能力,可以应对潜在的风险和债务。

d) 现金流量分析公司的经营活动现金流量一直保持正收益,但有所下降。

投资活动现金流量也呈现下降趋势,这可能是由于光线传媒增加了新的项目和合作伙伴关系。

光线传媒需要进一步优化现金流管理,以支持其发展战略。

四、结论基于哈佛分析框架,我们对光线传媒的财务状况进行了综合分析。