会计学原理 企业决策的基础 课后习题答案 chapter9

- 格式:xls

- 大小:27.50 KB

- 文档页数:8

第九章财务报告方法及其应用练习题参考答案与指导一、判断题答题要求:根据各题给出的说法判断正误,你认为正确的,在题后的括号中打“√”,你认为错误的打“×”。

1.财务报告应当是对内报告。

( ×)解题指导:财务报告主要是向企业外部的财务信息使用者提供的报告,应当是对外报告而不是对内报告。

2.财务报表附注不属于财务报表的组成部分。

( ×)解题指导:财务报表附注是对财务报表项目的注释或详细说明,能够向财务信息使用者提供更为有用的信息,因此,财务报表附注是财务报表不可分割的重要组成部分。

3.企业编制财务会计报告以后可直接报送给报告使用者。

( ×)解题指导:根据我国《公司法》规定,企业编制的财务会计报告应依法经会计师事务所审计后方可报出。

4.所谓中期财务报表是指每半年度终了的时候编制的财务报表。

( ×)解题指导:中期财务报表除了企业在每半年度终了的时候编制的财务报表外,还包括月度财务报表和季度财务报表。

5.我国《企业会计准则》规范的是企业持续经营基础下的财务报表列报。

(√) 解题指导:现行准则没有规范企业非持续经营基础下的财务报表列报,而是企业持续经营基础下的财务报表列报。

6.资产负债表是反映企业某一特定日期经营成果的财务报表。

(×)解题指导:资产负债表反映的是企业某一特定日期的财务状况,而不是经营成果的报表。

7.资产负债表中的“期末余额”应根据有关账户的发生额填列。

(×)解题指导:资产负债表中的“期末余额”应根据有关账户的余额,而不是根据其发生额填列。

8.在资产负债表上没有“原材料”和“库存商品”项目。

(√)解题指导:在编制资产负债表时,“原材料”和“库存商品”这两项是采用加计汇总方法填入资产负债表上的“存货”项目的,因而,在资产负债表上没有“原材料”和“库存商品”项目。

9.利润表中的“本期金额”应根据有关账户的发生额填列。

(√)解题指导:“本期金额”即指发生额,而不是余额。

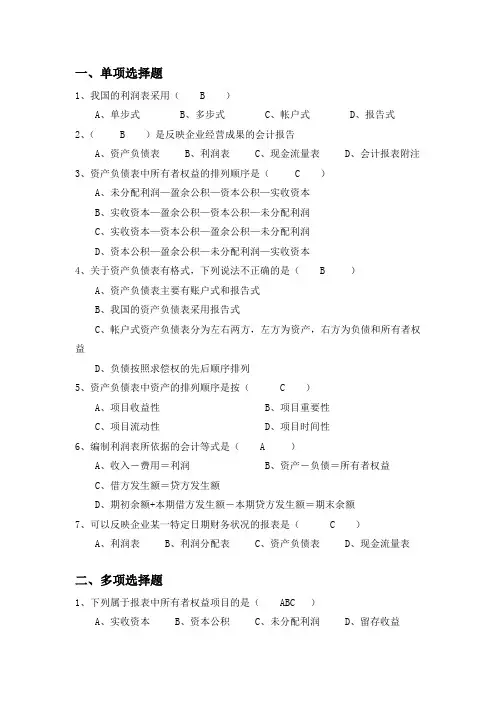

一、单项选择题1、我国的利润表采用( B )A、单步式B、多步式C、帐户式D、报告式2、( B )是反映企业经营成果的会计报告A、资产负债表B、利润表C、现金流量表D、会计报表附注3、资产负债表中所有者权益的排列顺序是( C )A、未分配利润—盈余公积—资本公积—实收资本B、实收资本—盈余公积—资本公积—未分配利润C、实收资本—资本公积—盈余公积—未分配利润D、资本公积—盈余公积—未分配利润—实收资本4、关于资产负债表有格式,下列说法不正确的是( B )A、资产负债表主要有账户式和报告式B、我国的资产负债表采用报告式C、帐户式资产负债表分为左右两方,左方为资产,右方为负债和所有者权益D、负债按照求偿权的先后顺序排列5、资产负债表中资产的排列顺序是按( C )A、项目收益性B、项目重要性C、项目流动性D、项目时间性6、编制利润表所依据的会计等式是( A )A、收入-费用=利润B、资产-负债=所有者权益C、借方发生额=贷方发生额D、期初余额+本期借方发生额-本期贷方发生额=期末余额7、可以反映企业某一特定日期财务状况的报表是( C )A、利润表B、利润分配表C、资产负债表D、现金流量表二、多项选择题1、下列属于报表中所有者权益项目的是( ABC )A、实收资本B、资本公积C、未分配利润D、留存收益2、下列属于非流动负债的是( ABD )A、长期借款B、应付债券C、应交税费D、长期应付款3、下列资产项目中,属于流动资产项目的是( AD )A、应收票据B、长期股权投资C、工程物资D、存货4、资产负债表中的资产项目主要包括( ABCD )A、流动资产B、长期投资C、固定资产D、无形资产及其他资产三、技能训练题目的:练习资产负债表和损益表的编制资料:1、XX公司2013年6月底各帐户余额如下:单位:元2、有关明细资料:应交税费20 650元,包括应交所得税费用9 850元、增值税10 800元。

各损益账户累计余额有:“主营业务收入”1 286 400元、“主营业务成本”944 280元、“销售费用”12 600元、“其他业务收入”35 000元、“其他业务成本”31 500元、“营业外收入”800元、“营业外支出”76 320元、“管理费用”15 800元、“财务费用”6 200元。

教材习题解答一!思考题!"为什么要编制财务会计报告!财务会计报告的构成如何!有哪些编制要求!答"通过日常会计核算#虽然可以提供反映会计主体经营活动和财务收支情况的会计信息#但是#反映在会计凭证和会计账簿上的会计资料还比较分散#不集中#不概括#不便于理解和利用#很难符合国家宏观经济管理的要求#更难以满足投资者$债权人等会计信息使用者了解该单位财务状况和经营成果的需要#也难以满足该单位内部加强经营管理的需要%因此#有必要在日常会计核算的基础上#根据会计信息使用者的需要#定期对日常会计核算资料进行加工处理和分类#通过编制财务会计报告#可以总括$综合$清晰明了地反映会计主体的财务状况和经营成果以及财务收支情况%财务会计报告主要包括对外报送的会计报表$报表附注和其他需要披露的资料%为了确保财务会计报告的质量#充分发挥报表的作用#在编制报表时#应符合以下要求"&!’数字真实%会计核算应当以实际发生的经济业务为依据#如实反映财务状况和经营成果%报表所提供会计信息的数据应具有可靠性#不应是有意伪造的数据%报表中报表项目的数字主要来源于账簿记录#即账簿记录是编制会计报表的主要依据%&#’内容完整%报表必须按照规定的报表种类$格式和内容来编制#不应漏编$漏报报表#也不应漏填$漏列报表项目%对不同会计期间应当编报的各种会计报表#都应该编报齐全(对于应当填列的报表项目#都必须填列齐全%&$’计算准确%各种报表中项目的金额主要是来自日常的账簿记录%有些报表项目的金额需要对有关会计科目的期末余额进行分析$计算整理后才能填列#而且报表项目之间也存在着一定的数量勾稽关系%所以#要求采用正确的计算方法#保证计算结果准确%&%’编报及时%报表必须按规定的期限和程序#及时编制#及时报送#以便报表使用者及时了解编报单位的财务状况和经营成果#也便于有关部门及时进行汇总%&&’指标可比%各种财务报表中的经济指标#口径应当尽可能一致#计算方法一致#以便于报表使用者比较企业不同时期的财务状况和经营成果#有利于报表使用者用来比较不同企业的财务状况和经营成果%#"财务会计报告与会计凭证和会计账簿的关系如何!会计凭证$会计账簿$财务会计报告均属于会计核算方法%会计凭证是登记账簿的依据#会计账簿是编制财务会计报告的依据%会计凭证包括原始凭证和记账凭证#原始凭证只是用来证明经济业务已经发生#记账凭证对经济业务进行分类#确定所发生经济业务是否进入会计核算系统以及应属于哪个会计要素#并作为登记账簿的依据%但每一会计凭证仅反映某一项经济业务#不能系统地反映企业的经济活动#为此需要根据会计凭证登记账簿%会计账簿能够系统地反映某一类经济业务#但会计账簿不能全面$集中反映企业的财务状况$经营成果$现金流量情况#因此#需要根据账簿编制财务会计报告%只有编制了财务报告#才能反映企业的财务状况$经营成果$现金流量情况#才能满足会计信息使用者的需要%$"编制财务报告时需要遵循哪些原则!答"财务会计报表是会计部门提供会计信息的重要手段%为了充分发挥会计信息的作用#在设计报表时#应当遵循以下主要原则"&!’报表提供的会计信息应当符合国家宏观经济管理的要求#满足有关各方面了解本单位财务状况$经营成果和现金流量情况的需要#满足本单位加强内部经营管理的需要%&#’报表提供的会计信息应当全面反映本单位的财务状况$经营成果和现金流量#对重要的经济业务应当单独反映%报表是会计部门向企业内外提供会计信息的重要手段%&$’报表应当清晰明了#便于理解和利用%报表是会计部门向企业内外提供会计信息的重要手段%%"资产负债表的结构如何!设计资产负债表的基本原理是怎样的!答"资产负债表采取了资产总额与负债和所有者权益总额相平衡对照的结构%因此#资产负债表的项目#应当分为资产$负债和所有者权益三类#并分别结出总额%资产负债表根据)资产’负债(所有者权益*公式#依照一定的分类标准和一定的次序#把企业在某一特定日期的资产$负债和所有者权益项目予以适当排列编制而成%&"资产负债表各个项目的填列取自什么地方!有几种填列方法!答"资产负债表中的)年初数*栏内各项目的金额#应根据上年末资产负债表的)期末数*栏内各项目的金额填列%资产负债表中的)期末数*栏内各项目的金额#应根据期末资产类$负债类$所有者权益类等账户的期末余额填列%如果企业在编制资产负债表前编制了工作底稿#可根据工作底稿中的)资产负债表*栏内各项目的金额填列%填列方法可归纳为以下几种"&!’直接根据总账科目的余额填列%如短期借款$应付职工薪酬$应交税费$应付利润$其他应付款$实收资本$盈余公积等%&#’根据几个总账科目的余额计算填列%如)货币资金*项目#应当根据)库存现金*$)银行存款*等科目的期末余额计算填列%&$’根据有关明细科目的余额分析计算填列%如)应收账款*项目#应当根据)应收账款*和)预收账款*等科目所属明细科目期末借方余额的合计数填列()应付账款*项目#应当根据)应付账款*和)预付账款*等科目所属明细科目期末贷方余额的合计数填列%&%’根据总账科目和明细科目的余额分析计算填列%如)长期借款*项目#通常应当根据)长期借款*总账科目余额扣除)长期借款*科目所属明细科目中将于一年内到期的部分分析计算填列%&&’根据总账科目与其备抵科目抵销后的净额填列%如)固定资产*项目#应当根据)固定资产*科目期末余额#减去)累计折旧*科目期末余额后的金额填列% )"利润表是按照什么原理编制的!利润表设计的依据是什么!结构如何!如何编制利润表!答"利润表根据)收入*费用’利润*这一平衡公式#依照一定的标准和次序#把企业一定时期内的收入$费用和利润项目予以适当排列编制而成%利润表按利润形成进行排列#其格式有多步式和单步式两种%多步式利润表是通过多步计算求出当期利润%一般分为以下几步"&!’从营业收入出发#减去营业成本得出营业毛利%&#’营业毛利减去营业税金及附加$销售费用和管理费用#得出营业利润%&$’营业利润加上营业外收入#减去营业外支出等项目#得出利润总额#又称税前利润%&%’利润总额减去所得税为企业净利润#又称税后利润%+"编制利润表的资料来源是什么!如何填列!答"利润表中的)本年累计数*栏反映各项目自年初起至本月末止的累计实际发生数%应根据本月数与前期累计数填列%利润表中的)本月数*栏反映各项目的本月实际发生数%应根据收益类和费用类等账户的本期发生额填列#或根据结账前的余额填列%如果企业在编制利润表前编制了工作底稿#也可根据工作底稿中的)利润表*栏内各项目的金额填列% ,"利润表与资产负债表之间是否有联系!答"当报表编制完成后#可利用报表之间的勾稽关系进行核对#以检查报表编制的正确性%如利润表中的净利润以及利润分配表中的未分配利润应与资产负债表中的)未分配利润*项目相互核对%-"为什么不同性质的企业在财务报告的报送$汇总和审批方面会有不同的规定!答"各个报送单位应向哪些部门或单位报送财务报表#这同各单位的隶属关系$经济管理和经济监督的需要有关%例如#国有企业一般要向上级主管&公司或管理局’$财政和税务机关及审计等单位报送财务报告#同时还应向投资者$债权人以及其他与企业有关的报表使用者提供财务报告%公开发行股票的股份有限公司还应当向证券交易机构和证监会等提供年度有关财务报告%国有企业的年度财务报告还应报送同级国有资产管理部门%!."企业在财务报告的报送或者披露过程中是否要负责任!答"如果发现报表编制有错误#或不符合制度的要求#应及时通知报送单位进行更正%如果发现有违反财经法规的情况#应查明原因#及时纠正#严肃处理% !!"为什么要进行财务会计报表分析!答"资产负债表$利润表等报表能为国家经济管理部门$投资者$债权人和本单位内部提供该单位财务状况和经营成果的概括性资料%但是#要进一步了解该单位经济活动中取得的成绩和存在的问题#进行有效的经营决策#仅仅根据上述报表提供的资料是远远不够的#还需要对报表所提供的数据进一步加工#进行分析$比较#得到经营管理和经营决策所需要的经济信息% !#"财务会计报表分析主要内容包括哪些!答"财务会计报表分析的内容主要应包括"&!’分析企业资产$负债的分布和构成的变动情况#以及企业负债经营的情况#评价企业的偿债能力%&#’分析企业利润计划的完成情况和盈利水平的变动趋势#评价和预测企业的盈利能力%&$’分析企业现金流动增减变动的原因#评价企业的现金流动状况及付现能力%&%’分析企业资金保全和增值情况#评价企业的财务状况等%报表使用者利用报表还可以进行一些专题分析%例如#金融机构利用报表分析开户单位信贷资金的管理情况和资金盈利水平(财政$税务部门利用报表分析报送单位财经法规$税收政策的执行情况#等等%!$"哪些财务指标是评价企业财务状况及经营成果的!答"总结$评价企业财务状况$经营成果的财务指标包括债务风险状况指标$资产质量状况指标$盈利能力状况指标$经营增长状况的指标等%!%"财务会计报表分析常用的方法有哪些!答"在进行数量分析时#经常应用的分析方法主要有"比较法$比率分析法和因素替换法%二!案例题"案例!#!华发先生在#..+年)月份成立的光辉实业股份有限公司中担任财务总监%在#..,年!月#&日召开的董事会上提交了资产负债表和利润表#董事会对于华发先生的工作非常不满意#主要批评他的地方有以下几点"&!’编制会计报表前没有编制工作底稿(&#’年底在编制会计报表前没有进行存货盘点(&$’会计报表的实际截止日是!#月#&日(&%’没有报表附注和财务状况说明书(&&’没有编制现金流量表(&)’利润表与资产负债表中的)未分配利润*数字不相符%华发先生非常不服气%你认为董事会批评华发先生是否都对!为什么!答"编制工作底稿是会计资料由账簿向报表过渡的一项重要会计核算工作%为了避免差错#防止忙中出错#并能尽快了解本期的经营状况和经营成果#及时报送报表#可以先通过编制工作底稿的办法#把基本资料算出来#再根据工作底稿的资料编制调账$结账的会计分录#把账簿记录补齐%编制工作底稿#是检查账簿记录是否正确的一种方法%为了保证账实相符#年底在编制会计报表前必须进行财产清查#存货盘点是重点%年度会计报表的截止日应为!#月$!日#提前结账是不对的%附注是对在资产负债表$利润表$现金流量表和所有者权益变动表中列示项目的文字描述或明细资料#以及对未能在这些报表中列示项目的说明等%附注应当披露财务报表的编制基础#相关信息应当与资产负债表$利润表$现金流量表和所有者权益变动表等报表中列示的项目相互参照%现金流量表在对外披露时应该编制%利润表与资产负债表中的)未分配利润*数字不相符的情况需要进一步核查% "案例"#!毕达先生大学毕业到一家公司应聘#分配到公司会计部%会计部经理为了培养他#在)月底编制半年报时让他自己也练习编制资产负债表#第一遍他编制的资产负债表不平#第二遍他编制的资产负债表平衡了#但是与经理编制的资产负债表总额相差&..多万元%经理问他怎么编制的#他说都是根据总分类账的账户期末余额填制的%你认为毕达先生可能在什么地方出现了差错!答"毕达先生是在具体项目的填列方面出的差错%具体项目的填列方法除了直接根据总账科目的余额填列之外#还包括"&!’根据几个总账科目的余额计算填列%如)货币资金*项目#应当根据)库存现金*$)银行存款*等科目的期末余额合计填列%&#’根据有关明细科目的余额分析计算填列%如)应收账款*项目#应当根据)应收账款*和)预收账款*等科目所属明细科目期末借方余额的合计数填列()应付账款*项目#应当根据)应付账款*和)预付账款*等科目所属明细科目期末贷方余额的合计数填列%&$’根据总账科目和明细科目的余额分析计算填列%如)长期借款*项目#通常应当根据)长期借款*总账科目余额扣除)长期借款*科目所属明细科目中将于一年内到期的部分分析计算填列%&%’根据总账科目与其备抵科目抵销后的净额填列%如)固定资产*项目#应当根据)固定资产*科目期末余额#减去)累计折旧*科目期末余额后的金额填列%。

第九章会计循环和账务处理程序一、思考题1.账务处理程序又称会计核算组织程序或会计核算形式,是账簿组织、记账程序和记账方法相互结合的方式。

意义:(1)可以保证会计管理各环节有条不紊的进行,有利于会计工作程序的规范化,加强岗位责任制,提高会计工作效率。

(2)可以正确。

及时地提供会计信息,保证会计记录的完整性、正确性,并通过凭证,账簿和报表之间的牵制作用,增强会计信息的可靠性。

(3)可以减少不必要的核算环节和手续,避免繁琐重复,节约人力、物力和财力。

2.记账凭证账务处理程序的特点是直接根据记账凭证逐笔登记总分类账。

步骤是:(1)根据原始凭证编制汇总原始凭证(2)根据原始凭证或汇总原始凭证,编制记账凭证。

(3)根据收款凭证和付款凭证登记现金及银行存款日记账(4)根据原始凭证和记账凭证登记各种明细分类账。

(5) 根据记账凭证逐笔登记总分类账(6)核对日记账、明细分类账及总账余额。

(7)编制财务会计报告。

3.科目汇总表账务处理程序的特点是根据记账凭证定期编制科目汇总表并据以登记总分类账。

根据收款凭证、付款凭证和转账凭证,按照相同的会计科目归类,定期汇总每一个会计科目的借方发生额和贷方发生额,并将发生额填入科目汇总表的相应栏目内。

按会计科目汇总后,应加总借方、贷方发生额,进行发生额的试算平衡。

4. 汇总记账凭证账务处理程序的特点是按照会计账户的对应关系,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。

汇总收款凭证是按照库存现金、银行存款科目的借方设置,按其对应的贷方科目分设专行加以归类,定期汇总填列。

汇总付款凭证是按照库存现金、银行存款的科目贷方设置,按其对应的借方科目分设专行加以归类,定期汇总填列。

汇总转账凭证一般按照每一贷方科目分别设置,并根据转账凭证按借方科目归类,定期汇总填列一次,每月编制一张。

5. 记账凭证账务处理程序优点:(1)简单明了,易于理解。

新编《会计学原理》—基础会计练习答案第九章财产清查复习思考题1、财产清查有什么意义?运用财产清查手段,对各种财产物资进行定期或不定期的核对或盘点,具在十分重要的意义。

2、永续盘存制与实地盘存制有什么区别?哪些条件下适宜采用实地盘存制?哪些条件下适宜采用永续盘存制?永续盘存制亦称“账面盘存制”,是平时对单位各项财产物资分别设立明细账,根据会计凭证连续记载其增减变化并随时结出余额的一种管理制度。

实地盘存制是平时根据有关会计凭证,只登记财产物资的增加数,不登记减少数,月末或一定时期可根据期末盘点资料,弄清各种财物的实有数额。

3、为什么要清查库存现金和银行存款?清查库存现金是通过实地盘点进行的,用于现金的收支业务十分频繁,容易出现差错。

通过核对,往往会发现双方项目不一致。

4、如果遇到数量多、体积庞大、难以盘点的物资,如何确保其数量、质量的完好?1、查明差异,分析原因;2、认真总结,加强管理;3、调整账目,账实相符;4、无法归还的应付款项处理。

5、财产清查结果如有差异,在财务上应如何处理?财务部门对于财产清查中发现的差异以及差异的处理必须及时地进行账簿记录的调整。

具体应分两步进行:第一步:应将已经查明的资产盘盈、盘亏和损失等根据有关原始凭证(如财产物资盘存单等)编制记账凭证,据以记入有关账户,使各项财产的账存数同实存数完全一致。

第二步,按照差异发生的原因和报经批准的结果,根据有关批文编制记账凭证,据以登记入账。

习题一1、银行存款余额调节表(资料1)200×年7月31日2、因为银行对账单和未达账项均无误,而调节后的存款余额,企业多于银行,证明是企业银行存款日记账有误。

编制调节表时所发现的错误金额是:584 000-570 400=13 600(元)企业7月31日银行存款日记账余额应该是:535 000-13 600=521 400(元)200×年7月31日月末企业实际可用的银行存款余额为:570 4003、银行存款余额调节表(资料2)200×年8月31日调节后存款余额相等,证明企业和银行双方账目无误。

新编《会计学原理》—基础会计练习答案第九章财产清查复习思考题1、财产清查有什么意义?运用财产清查手段,对各种财产物资进行定期或不定期的核对或盘点,具在十分重要的意义。

2、永续盘存制与实地盘存制有什么区别?哪些条件下适宜采用实地盘存制?哪些条件下适宜采用永续盘存制?永续盘存制亦称“账面盘存制”,是平时对单位各项财产物资分别设立明细账,根据会计凭证连续记载其增减变化并随时结出余额的一种管理制度。

实地盘存制是平时根据有关会计凭证,只登记财产物资的增加数,不登记减少数,月末或一定时期可根据期末盘点资料,弄清各种财物的实有数额。

3、为什么要清查库存现金和银行存款?清查库存现金是通过实地盘点进行的,用于现金的收支业务十分频繁,容易出现差错。

通过核对,往往会发现双方项目不一致。

4、如果遇到数量多、体积庞大、难以盘点的物资,如何确保其数量、质量的完好?1、查明差异,分析原因;2、认真总结,加强管理;3、调整账目,账实相符;4、无法归还的应付款项处理。

5、财产清查结果如有差异,在财务上应如何处理?财务部门对于财产清查中发现的差异以及差异的处理必须及时地进行账簿记录的调整。

具体应分两步进行:第一步:应将已经查明的资产盘盈、盘亏和损失等根据有关原始凭证(如财产物资盘存单等)编制记账凭证,据以记入有关账户,使各项财产的账存数同实存数完全一致。

第二步,按照差异发生的原因和报经批准的结果,根据有关批文编制记账凭证,据以登记入账。

习题一1、银行存款余额调节表(资料1)200×年7月31日2、因为银行对账单和未达账项均无误,而调节后的存款余额,企业多于银行,证明是企业银行存款日记账有误。

编制调节表时所发现的错误金额是:584 000-570 400=13 600(元)企业7月31日银行存款日记账余额应该是:535 000-13 600=521 400(元)200×年7月31日月末企业实际可用的银行存款余额为:570 4003、银行存款余额调节表(资料2)200×年8月31日调节后存款余额相等,证明企业和银行双方账目无误。

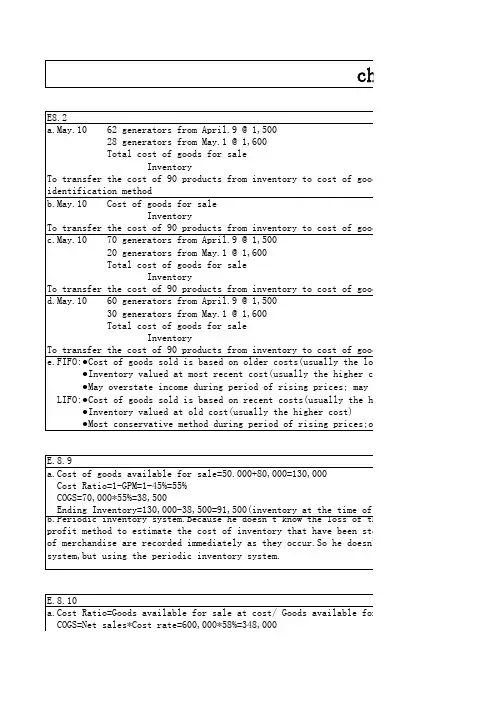

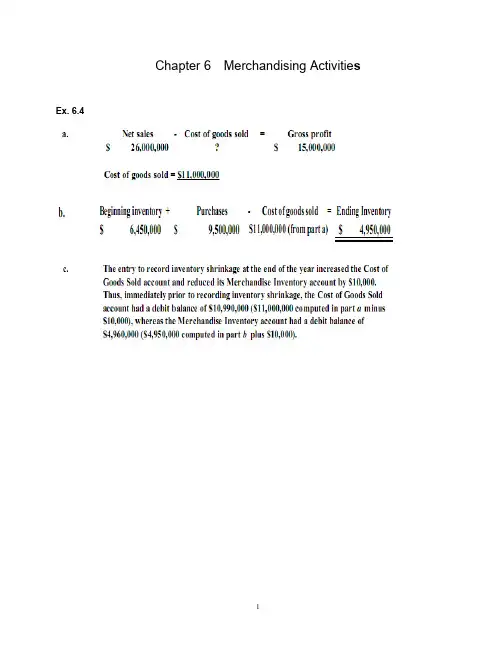

Chapter 6Merchandising Activitie s Ex. 6.41PROBLEM 6.1AClaypool earned a gross profit rate of 32%, which is significantly higher than the industry average. Claypool’s sales were above the industry average, and it earned $77,968 more gross profit than the “average” store of its size. This higher gross profit was earned even though its cost of goods sold was $18,000 to $20,000 higher than the industry average because of the additional transportation charges.To have a higher-than-average cost of goods sold and still earn a much larger-than-average amount of gross profit, Claypool must be able to charge substantially higher sales prices than most hardware stores. Presumably, the company could not charge such prices in a highly competitive environment. Thus, the remote location appears to insulate it from competition and allow it to operate more profitably than hardware stores with nearby competitors.PROBLEM 6.5Ac. Yes. Sole Mates should take advantage of 1/10, n/30 purchase discounts, even if itmust borrow money for a short period of time at an annual rate of 11%. Bytaking advantage of the discount, the company saves 1% by making payment 20 days early. At an interest rate of 11% per year, the bank charges only 0.6%interest over a 20-day period (11% X 20/365 = 0.6%). Thus, the cost of passing up the discount is greater than the cost of short-term borrowing.Chapter 7 Financial assetsChapter 8 Inventories and the cost of goods soldSupplementary ProblemChapter 91617。

企业会计学总论课后习题参考答案(1-11章)第一章一、简答题1.答:(1)会计主体:会计主体是指会计工作为其服务的特定单位或组织。

具体是指运用会计核算方法体系进行反应和监督活动,具有独立的生产经营活动资金,进行独立的生产经营活动,实行独立的财务报告的单位。

(2)持续经营:持续经营是指会计主体的生产经营活动将无限期地持续下去,在可以预见的未来,会计主体不会面临破产,解散,倒闭而进行清算。

(3)会计分期:会计分期是指为了定期反映企业的生产经营活动,便于清算账目、编制会计报表.及时提供有关的财务状况及经营成果而人为地将一个企业持续不断的生产经营期间划分为若干个均等的会计期间。

(4)货币计量:货币计量是指会计主体在会计核算过程中采用货币作为计量单位,记录、反映会计主体的生产经营活动。

2.答:(1)可靠性:可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

(2)相关性:相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或未来的情况做出评价或预测。

(3)可理解性:可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

(4)可比性:可比性要求企业提供的会计信息应当相互可比,具体包括以下两个方面:1)同企业不同时期可比。

为了便于会计信息使用者了解企业财务状况和经营成果的变化趋势,从而全面、客观地评价过去、预测未来、做出决策,会计信息质量的可比性要求同一企业不同时期发生的相同或相似的交易或事项应当采用致的会计政策,不得随意变更,如确需变更的,应当在附注中说明。

2)不同企业相同会计期间可比。

不同企业同一会计期间发生的相同或相似的交易或事项应当采用规定的会计政策,确保会计信息口径一致、相互可比,以使不同企业按照一致的确认、计量和报告要求提供有关会计信息。

第9章复习思考题一、单选题1、直接根据记账凭证逐笔登记总分类账,这种账务处理程序是(A )。

A、记账凭证账务处理程序B、科目汇总表账务处理程序C、汇总记账凭证账务处理程序D、日记总账账务处理程序2、适用于收、付款业务较多,且规模较小的单位的账务处理程序有( C )。

A.记账凭证B.汇总记账凭证C.多栏式日记账D.总账3、汇总收款凭证是指按( A )分别设置,用来汇总一定时期内转账业务的一种汇总记账凭证。

A.收款账凭证中每一借方科目 B.收款凭证中每一贷方科目C.付款凭证中每一借方科目 D.付款凭证中每一贷方科目4、在汇总记账凭证账务处理程序下,总分类账的记账依据是( D )。

A、原始凭证B、记账凭证C、科目汇总表D、汇总记账凭证5、既能汇总登记总分类账,减轻总账登记工作,又能明确反映账户对应关系,便于查账、对账的账务处理程序是( B )。

A.科目汇总表账务处理程序B.汇总记账凭证账务处理程序C.多栏式日记账账务处理程序D.记账凭证账务处理程序6、汇总记账凭证账务处理程序的缺点在于(D )。

A、总分类账的登记工作量相对较小B、便于会计核算的日常分工C、便于了解账户的对应关系D、编制汇总转账凭证的工作量较大7、各种账务处理程序的区别主要在于( C )。

A、填制记账凭证的依据不同B、登记明细账的依据和方法不同C、登记总分类账的依据和程序不同D、编制会计报表的依据和方法不同8、科目汇总表账务处理程序适用于( C)。

A、规模较小,业务较少的单位B、所有单位C、规模较大,业务较多的单位D、工业企业9、科目汇总表账务处理程序的缺点是( D)。

A.登记总分类账的工作量大B.程序复杂,不易掌握C.不能对发生额进行试算平衡D.不便于查账、对账10、会计凭证方面,科目汇总表账务处理程序比记账凭证账务处理程序增设了(C )。

A.原始凭证汇总表B.汇总原始凭证C.科目汇总表D.汇总记账凭证二、多选题1、有关记账凭证账务处理程序的说法正确的是(ABC )。

会计学-企业决策的基础答案(总14页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--管理会计作业(chapter16-20)Chapter 16 P757Chapter 16 P761Chapter 17 P802a.Department One overhead application rate based onmachine-hours:Manufacturing Overhead=$420,000 =$35 per machine-hourMachine-Hours12,000Department Two overhead application rate based on direct labor hours:Manufacturing Overhead=$337,500=$ per direct labor hourDirect Labor Hours15,000Chapter 17 P805d.The Custom Cuts product line is very labor intensive in comparison to the BasicChunks product line. Thus, the company’s current practice of using direct labor hours to allocate overhead results in the assignment of a disproportionateamount of total overhead to the Custom Cuts product line. If pricing decisions are set as a fixed percentage above the manufacturing costs assigned to each product, the Custom Cuts product line is overpriced in the marketplace whereas the Basic Chunks product line is currently priced at an artificially low price in the marketplace. This probably explains why sales of Basic Chunks remain strong while sales of Custom Cuts are on the decline.e.The benefits the company would achieve by implementing an activity-basedcosting system include: (1) a better identification of its operating inefficiencies,(2) a better understanding of its overhead cost structure, (3) a betterunderstanding of the resource requirements of each product line, (4) thepotential to increase the selling price of Basic Chunks to make it morecomparable to competitive brands and possibly do so without having to sacrifice significant market share, and (5) the ability to decrease the selling price ofCustom Cuts without having to sacrifice product quality.Chapter 18 P835B. Ex. a.job costing (each project of a construction company is unique)b.both job and process costing (institutional clients may representunique jobs)c.job costing (each set of equipment is uniquely designed andmanufactured)d.process costing (the dog houses are uniformly manufactured in highvolumes)e.process costing (the vitamins and supplements are uniformlymanufactured in high volumes)Chapter 18 P841b4,000 EU @ $ = $54,000Chapter 18 P845a.(1)$49 [($192,000 + $48,000 + $54,000) ÷ 6,000 units](2)$109 [($480,000 + $108,000 + $66,000) ÷?6,000 units](3)$158 ($49 + $109)(4)$32 ($192,000 ÷ 6,000 units)(5)$18 ($108,000 ÷ 6,000 units)b.In evaluating the overall efficiency of the Engine Department, managementwould look at the monthly per-unit cost incurred by that department, which is the cost of assembling and installing an engine ($109 in part a).Chapter 20 P918d.No. With a unit sales price of $94, the break-even sales volume in units is 54,000units:Unit contribution margin = $94 - $84 variable costs = $10Break-even sales volume (in units)=$540,000$10=54,000 unitsUnless Thermal Tent has the ability to manufacture 54,000 units (or lower fixed and/or variable costs), setting the unit sales price at $94 will not enable Thermal Tent to break even.Chapter 20 P918Chapter 20 P920Sales volume required to maintain current operating income:Sales Volume ?Fixed Costs + Target Operating IncomeUnit Contribution Margin?$390,000 + $350,000= $20,000 units$37。