亚辰 固定资产报废损失申报明细表

- 格式:xls

- 大小:46.00 KB

- 文档页数:46

固定资产报废申请表模板

固定资产报废申请表是一种用于登记公司固定资产报废的表格,由申请人填写并提交给固定资产管理部门,以便确认报废的资产数量、状况等信息。

固定资产报废申请表模板通常包含以下内容:

1. 基本信息:包括申请单位、申请日期、申请人等信息;

2. 报废固定资产信息:包括资产名称、规格型号、数量、使用年限、存放地点等信息;

3. 申请原因:报废资产的申请原因;

4. 报废方式:报废资产的处理方式;

5. 报废确认:固定资产管理部门的确认签字。

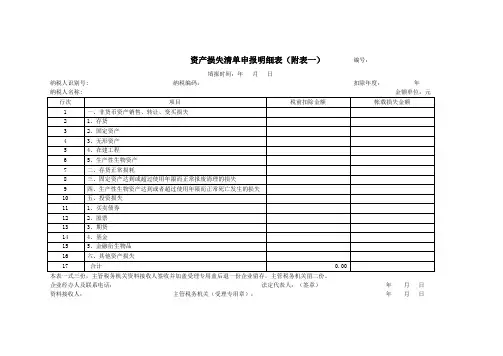

资产损失申报明细表第一篇:资产损失申报明细表附件:企业所得税资产损失税前扣除申报表表一:资产损失清单申报明细表填报时间:年月日纳税人识别号:表二:资产损失专项申报明细表填报时间:年月日纳税人识别号:经办人(签章):法定代表人(签章):表三:汇总纳税企业资产损失申报汇总表填报时间:年月日纳税人识别号:纳税人名称:单位:元经办人(签章):法定代表人(签章):注:汇总纳税企业填写此表。

未设下属机构的分支机构不需填写此表。

表四:资产损失专项申报报告表注:1、本表一式二份,报主管税务机关一份,纳税人留存一份。

2、汇总纳税企业机构级次:按总机构、二级分支机构、三级分支机构……填写。

3、专项申报项目:按照资产损失内容逐项、逐笔填写,如“固定资产一报废”、“存货一被盗”等逐一填写。

第二篇:资产损失申报企业资产损失税前扣除申报办税指南日期: 2011-11-01 来源:所得税科作者:SD一、业务概述1、本业务适用于企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失的税前扣除申报工作的管理。

2、资产是指:企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合《通知》和本办法规定条件计算确认的损失(简称法定资产损失)。

下列资产损失,应以清单申报的方式向税务机关申报扣除:(一)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;(二)企业各项存货发生的正常损耗;(三)企业固定资产达到或超过使用年限而正常报废清理的损失;(四)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;(五)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

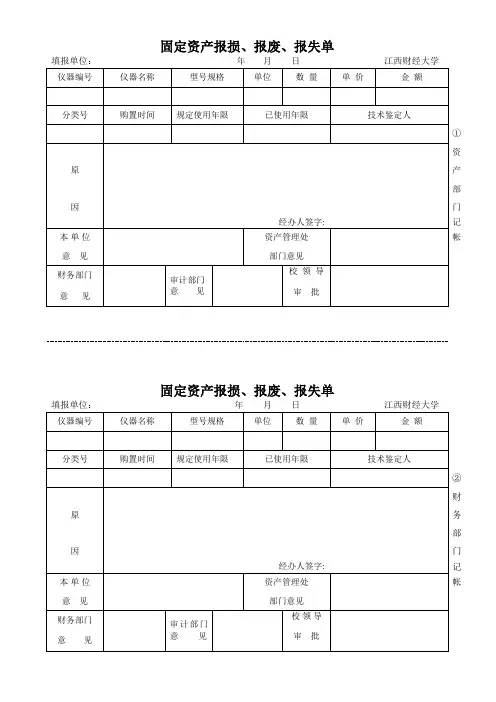

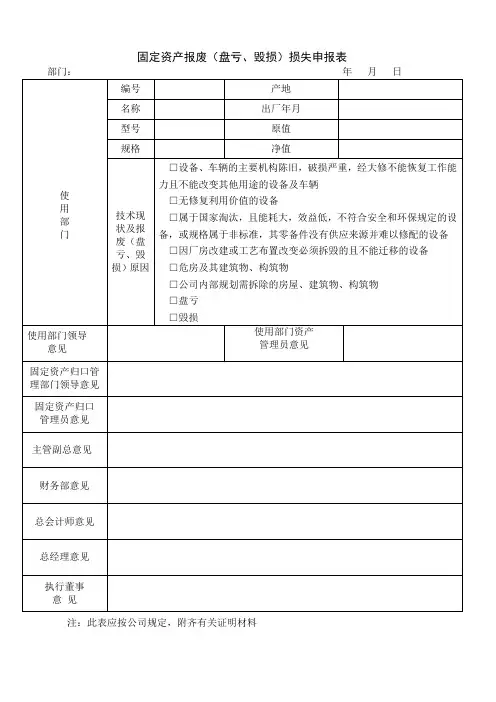

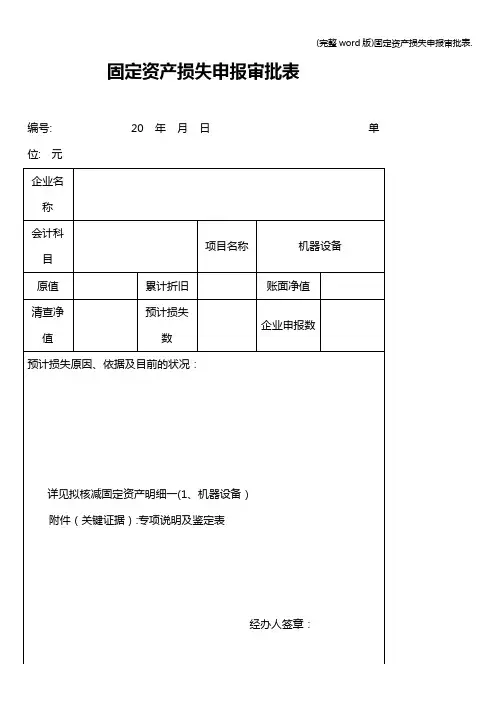

固定资产损失申报审批表编号: 20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)元编号:20 年月日单位:固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表元固定资产报废、毁损专项说明(除房屋建筑物外)编号: 20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号: 20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产房屋建筑物报废、毁损专项说明编号:20 年月日单位:元固定资产房屋建筑物报废、毁损鉴定表编号:20 年月日单位:元资产盘亏损失专项情况说明编号:20 年月日单位:元核减资产申报审批表编号: 20 年月日单位:元存货报废、毁损专项说明编号:20 年月日单位:元存货毁损、报废鉴定表编号:20 年月日单位:元核减资产申报审批表编号:20 年月日单位:元存货报废、毁损专项说明编号: 20 年月日单位:元存货毁损、报废鉴定表编号: 20 年月日单位:元固定资产盘亏专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产房屋建筑物盘亏专项说明编号:20 年月日单位:。

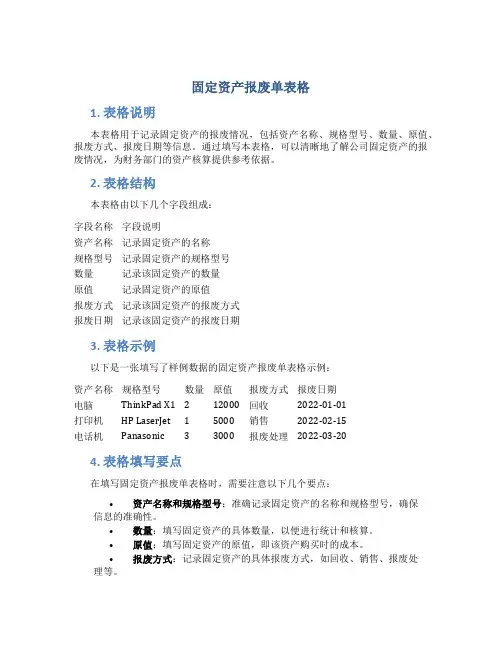

固定资产报废单表格1. 表格说明本表格用于记录固定资产的报废情况,包括资产名称、规格型号、数量、原值、报废方式、报废日期等信息。

通过填写本表格,可以清晰地了解公司固定资产的报废情况,为财务部门的资产核算提供参考依据。

2. 表格结构本表格由以下几个字段组成:字段名称字段说明资产名称记录固定资产的名称规格型号记录固定资产的规格型号数量记录该固定资产的数量原值记录固定资产的原值报废方式记录该固定资产的报废方式报废日期记录该固定资产的报废日期3. 表格示例以下是一张填写了样例数据的固定资产报废单表格示例:资产名称规格型号数量原值报废方式报废日期电脑ThinkPad X1 2 12000 回收2022-01-01打印机HP LaserJet 1 5000 销售2022-02-15电话机Panasonic 3 3000 报废处理2022-03-204. 表格填写要点在填写固定资产报废单表格时,需要注意以下几个要点:•资产名称和规格型号:准确记录固定资产的名称和规格型号,确保信息的准确性。

•数量:填写固定资产的具体数量,以便进行统计和核算。

•原值:填写固定资产的原值,即该资产购买时的成本。

•报废方式:记录固定资产的具体报废方式,如回收、销售、报废处理等。

•报废日期:准确记录固定资产的报废日期,有助于后续对资产流转进行核查。

5. 结语固定资产报废单表格是记录和管理固定资产报废情况的重要工具,通过填写该表格,可以使公司对固定资产的使用情况有清晰的了解,并且为后续的财务核算提供参考依据。

在填写表格时,需要注意准确填写各个字段,确保信息的完整性和准确性。

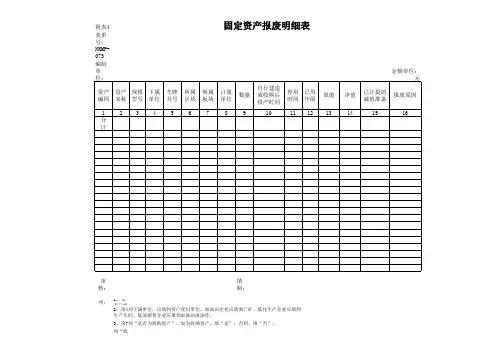

附表4

表单号:NKMP-075

审核:填制:

填表说明:

1、本表分板块在大类下按单项资产明细填列。

4、第8列“收购前原资产投产时间”是指收购资产的初始投产时间,应填到年月。

5、第9列“自行建造或收购后投产时间”是指自行建造或收购资产的实际投产时间,应填到年月。

7、第11列“已用年限”是指该项资产由初始投产时间到停产时间所经历的时间段。

8、单项资产报废原因,应与报废申请表填列的原因保持一致。

3、第7列“是否为收购资产”,如为收购资产,填“是”;否则,填“否”。

6、第10列“停产时间”是指该项资产实际退出使用状态时间,应填到年月。

2、第4列下属单位,应填到资产使用单位,如油田企业应填到厂矿、炼化生产企业应填到生产车间、炼油销售企业应填到加油站或油库。

固定资产报废明细表

9、用于记录地区公司报废固定资产的明细情况。

10、按单项资产填写。

11、重要必填栏目为:(1)资产名称;(2)数量及单位;(3)已用年限;(4)原值、净值、已计的提减值准备;(5)报废原因。

固定资产报废单

账面价值开始使用使用部序号资产类别资产名称工艺代号规格型号数量单价

原值净值时间门1固定资产水泥散装罐31420T 1 只66003071.272000.1.1销售处

2固定资产水泥散装罐13120T 1 只67002976.361999.9.1销售处3固定资产水泥散装罐73020T 1 只65003676.542001.8.1销售处

(大写):玖仟柒佰贰拾肆圆壹角柒分合计:

合计金额

9724.17

注:水泥经销商赔偿金额(¥): 9747.81 收据号: 0007875

序号资产类别资产名称工艺代号规格型号数量行驶里程账面价值开始使使用部门

固定资产报废单

原值净值1运输设备三星道奇商务车00977SXZ6490 1 辆342884435387.8521769.391991.9总经办序号资产类别资产名称工艺代号规格型号数量账面价值开始使用使用部门2运输设备桑塔纳轿车00973LX 1 辆449000206633.2710331.661996.7总经办

VFLGD21S

3运输设备尼桑皮卡车00976 1 辆413499183506.439175.321994.8总经办

FC

合计金额(大写):肆万壹仟贰佰柒拾陆圆叁角柒分合计:41276.37

报废原因处理意见

财务部公司领

使用部门管理部门

门导

固定资产报废单

原值净值1

合计金额(大写):合计:

报废原因处理意见

使用部门管理部门财务部门公司领导。