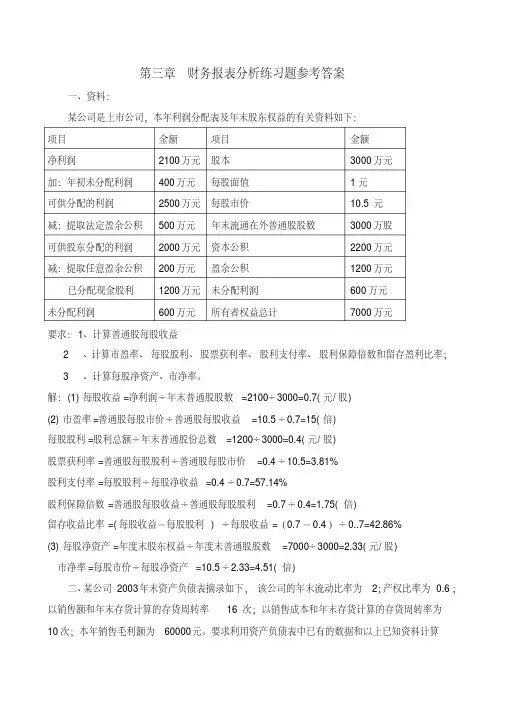

财务报表分析课程综合练习题(包括答案)

- 格式:doc

- 大小:82.50 KB

- 文档页数:13

生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的人多了,也便成了路。 财务报表分析综合练习题

一、 单项选择题

1.债权人在进行企业财务分析时,最为关注的是( B )。

A.获利能力 B.偿债能力

C.发展能力 D.资产运营能力

2.利润表上半部分反映经营活动,下半部分反映非经营活动,其分界点是( A )。

A.营业利润 B.利润总额

C.主营业务利润 D.净利润

3.较高的现金比率一方面会使企业资产的流动性增强,另一方面也会带来( D )。

A.存货购进的减少 B.销售机会的丧失

C.利息费用的增加 D.机会成本的增加

4.如果企业速动比率很小,下列结论成立的是( C )。

A.企业流动资金占用过多 B.企业短期偿债能力很强

C.企业短期偿债风险很大 D.企业资产流动性很强

5.企业的应收账款周转天数为90天,存货周转天数为180天,则简化计算营业周期为( C )。

A . 90天 B. 180天

C. 270天 D. 360天

6.某公司2008年年末资产总额为9 800 000元,负债总额为5 256 000元,据以

计算的2008年的产权比率为( A )。(负债/所有者权益)

A.1.16 B.0.54

C.0.46 D.0.86

7.从营业利润率的计算公式可以得知,当主营业务收入一定时,影响该指标高低的关键因素是( B )。

A.主营业务利润 B.营业利润

C.利润总额 D.净利润

8.某公司当年实现销售收入3800万元,净利润480万元,总资产周转率为2,则资产净利率为( C )%。(资产净利率=销售利润率*总资产周转率)

A.12.6 B.6.3

C.25 D.10

9.某企业2008年净利润为83519万元,本年计提的固定资产折旧12764万元,无形资产摊销95万元,则本年产生的经营活动净现金流量是( D )万元。(把净利润调整为经营活动的现金流量净额需要进行4类调整计算:1、扣除非经营性活动损益;2、加不支付的经营费用;3、加上非现金流动资产的减少;4、加上经营性应付项目的增加)

A.83519 B.96288

C.96918 D.96378

10.财务报表分析的对象是( A )。

A. 企业的各项基本活动 B. 企业的经营活动

C. 企业的投资活动 D. 企业的筹资活动

11.在下列各项资产负债表日后事项中,属于调整事项的是( D )。调整事项主要包括:已证实资产发生减损,销售退回,和已经确定获得或支付的赔偿等)

A.自然灾害导致的资产损失 B.外汇汇率发生较大变动

C.对一个企业的巨额投资 D.以确定获得或支付的赔偿 生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的人多了,也便成了路。 12.下列各项指标中,能够反映企业长期偿债能力的是( B )。

A.现金比率 B.资产负债率

C.流动比率 D.速动比率

13.若流动比率大于1,则下列结论中一定成立的是( B )。

A.速动比率大于1 B.营运资金大于零

C.资产负债率大于1 D.短期偿债能力绝对有保障

14.下列各项中,可能导致企业资产负债率变化的经济业务是( C )。(所有者权益增加,负债不变,资产负债率改变)

A.收回应收账款 B.用现金购买债券

C.接收所有者投资转入的固定资产 D.以固定资产对外投资(按账面价值作价)

15.某企业2008年主营业务收入净额为36000万元,流动资产平均余额为4000万元,固定资产平均余额为8000万元。假定没有其他资产,则该企业2008年的总资产周转率为( A )次。(总资产周转率=主营业务收入/平均资产总额)

A.3.0 B.3.4

C.2.9 D.3.2

16.下列关于销售毛利率的计算公式中,正确的是( B )。(销售成本率=1-销售毛利率)

A.销售毛利率=1—变动成本率

B.销售毛利率=1—销售成本率

C.销售毛利率=1—成本费用率

D.销售毛利率=1—销售利润率

17.在杜邦财务分析体系中,综合性最强的财务比率是( A )。

A.净资产收益率 B.总资产净利率

C.总资产周转率 D.销售净利率

18.企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于( B )。

A.控制其他企业 B.利用暂时闲置的资金赚取超过持有现金的收益

C.谋求高于利息流入的风险报酬 D.企业长期规划

19.投资报酬分析最主要的分析主体是( B )。

A.上级主管部门 B.投资人

C.长期债权人 D.短期债权人

20.下列各项中,属于经营活动损益的是( C )。(按新会计准则,投资收益也属于经营活动损益)

A.投资收益 B.补贴收入

C.主营业务利润 D.净利润

21.以下各项中不属于流动负债的是( C )。

A.短期借款 B.应付账款

C.预付账款 D.预收账款

22.企业的长期偿债能力主要取决于( B )。(企业的长期偿债能力主要取决于企业资产与负债的比例关系,以及获利能力,而不是资产的流动性。)

A.资产的规模 B.获利能力的强弱

C.负债的规模 D.资产的短期流动性

23.资产运用效率是指资产利用的有效性和( A )。(资产运用效率是指资产利用的有效性和充分性)

A.充分性 B.流动性 生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的人多了,也便成了路。 C.完整性 D.真实性

24.ABC公司2008年年实现利润情况如下:主营业务收入4800万元,主营业务利润3000万元,其他业务利润68万元,存货跌价损失56万元,营业费用280万元,管理费用320万元,则营业利润率为( C )。(营业利润=主营业务利润+其它业务利润-资产减值资金积累-营业(销售)费用-管理费用-财务费用,营业利润率=(3000+68-56-280-320)/4800=50.25%)

A.62.5% B.51.4%

C.50.25% D.64.2%

25.若企业连续几年的现金流量适合比率均为1,则表明企业经营活动所形成的现金流量( C )。(若企业连续几年的现金流量适合比率均为1,表明企业经营活动所形成的现金流量恰好能够满足企业日常需要)

A.不能满足企业日常基本需要 B.大于日常需要

C.恰好能够满足企业日常基本需要 D.以上都不对

26.产权比率的分母是( C )(产权比率=负债总额/所有者权益总额)

A.负债总额 B.资产总额

C.所有者权益总额 D.资产与负债之和

27.不同的财务报表分析主体对财务报表分析的侧重点不同,产生这种差异的原因在于各分析主体的( B )。

A.分析对象不同 B.分析目的不同

C.分析方法不同 D.分析依据不同

28.财务报表分析采用的技术方法日渐增加,但最主要的分析方法是( A )。(虽然财务报表分析采用的技术方法日渐增加,但最主要的方法还比较分析法。)

A.比较分析法 B.因素分析法

C.回归分析法 D.模拟模型分析法

29.资产负债表的初步分析不包括( B )。(资产负债表的初步分析可以分为资产分析、负债分析和所有者权益分析三个部分。)

A.资产分析 B.现金流量分析

C.负债分析 D.所有者权益分析

30.ABC公司2008年的资产总额为500 000万元,流动负债为100 000万元,长期负债为15 000万元。该公司的资产负债率是( D )。

A.29.87% B.20%

C.3% D.23%

31.在总资产收益率的计算公式中,分母是( C )。(总资产收益率=收益总额/平均资产总额,收益总额=税后利润+利息+所得税)

A.期初资产余额 B.期末资产余额

C.资产平均余额 D.长期资本额

32.下列各项中,不影响毛利率变化的因素是( C )。

![财务报表分析综合练习题[1]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/00600003e87101f69e31952f.webp)