计量经济学分布滞后模型

- 格式:pptx

- 大小:319.37 KB

- 文档页数:53

第六章 分布滞后模型与自回归模型

一、单项选择题

1.对于有限分布滞后模型

在一定条件下,参数i可近似用一个关于i的多项式表示(i=0,1,2,….,k),其中多项式的阶数m必须满足( A )。

A.km B km C km D km

2.设无限分布滞后模型

tttttuXXXY22110

满足库伊克变换的假定,则长期影响乘数为( A )

A.10 B 0k C 011k D 不能确定

3. 在分布滞后模型Yt=α+β0Xt+β1Xt-1+β2Xt-2+…+ut中,短期影响乘数为( D ).

A.11 B.1 C.11 D.0

4. 在自适应预期模型和库伊克模型中,假定原始模型的随机扰动项tu满足古典线性回归模型的所有假设,则对于这两个模型中的滞后随机解释变量1tY和误差项*tu,下列说法正确的有( D )

A.0),(,0),(*1**1ttttuuCovuYCov t k t k t t t t u X X X X Y 2 2 1 1 0 B.0),(,0),(*1**1ttttuuCovuYCov

C.0),(,0),(*1**1ttttuuCovuYCov

D.0),(,0),(*1**1ttttuuCovuYCov

5.经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为( D )。

A.异方差问题 B. 多重共线性问题

C.序列相关性问题 D. 设定误差问题

6.对自回归模型进行估计时,假定原始模型的随机扰动项tu满足古典线性回归模型的所有假设,则估计量是一致估计量的模型有( B )

《计量经济学》上机实验报告七

题目:滞后变量 实验日期和时间:

班级: 学号: 姓名: 实验室:

实验环境: Windows XP ; EViews 3.1

实验目的:

掌握虚拟变量模型设置、估计及检验,熟悉EViews软件的相关应用

实验内容:利用实例数据和EViews软件,设置虚拟变量模型,采用有关方法估计虚拟变量模型及检验。

第六章习题7.3

实验步骤:

一、 建立工作文件

⒈菜单方式

⒉命令方式:CREATE A 起始期 终止期

二、 输入数据

命令方式:Data y x d1

三、生成XD序列:Genr xd=x*d1

四、估计虚拟变量模型及检验

命令方式:ls y c x d1 xd

若模型不存在显著差异则将1998年和1999年数据合并估计模型命令:ls y c x

若模型存在显著差异,则分别估计模型,

1998年模型估计命令:

smpl 1 8

ls y c x

1999年模型估计命令:

smpl 9 16

ls y c x 试验结果:

写作例题

表1为我国城镇居民1998年、1999年全年人均消费支出和可支配收入的统计资料。试使用混合样本数据估计我国城镇居民消费函数。

表一 我国城镇居民1998年、1999年全年人均消费支出和可支配收入的统计资料 单位:元/人

家庭收入分类 1998 1999

人均可支配收入 人均消费支出 人均可支配收入 人均消费支出

困难户 2198.88 2214.47 2325.7 2327.54

最低收入户 2476.75 2397.6 2617.8 2523.1

低收入户 3303.17 2979.27 3492.27 3137.34

中等偏下收入户 4107.26 3503.24 4363.78 3694.46

中等收入户 5118.99 4179.64 5512.12 4432.48

中等偏上收入户 6370.59 4980.88 6904.96 5347.09

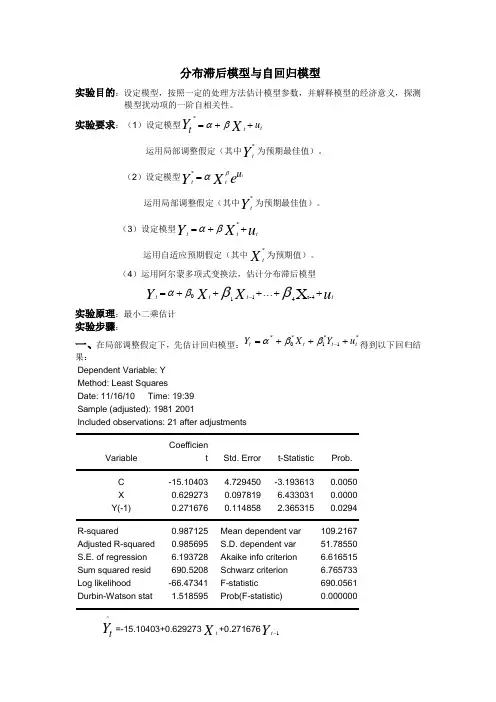

分布滞后模型与自回归模型

实验目的:设定模型,按照一定的处理方法估计模型参数,并解释模型的经济意义,探测模型扰动项的一阶自相关性。

实验要求:(1)设定模型ttutXY*

运用局部调整假定(其中Yt*为预期最佳值)。

(2)设定模型eXYuttt*

运用局部调整假定(其中Yt*为预期最佳值)。

(3)设定模型uXYttt*

运用自适应预期假定(其中Xt*为预期值)。

(4)运用阿尔蒙多项式变换法,估计分布滞后模型

uXXYttttX4-t4110

实验原理:最小二乘估计

实验步骤:

一、在局部调整假定下,先估计回归模型:*1*1*0*ttttuYXY得到以下回归结果:

Dependent Variable: Y

Method: Least Squares

Date: 11/16/10 Time: 19:39

Sample (adjusted): 1981 2001

Included observations: 21 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C -15.10403 4.729450 -3.193613 0.0050

X 0.629273 0.097819 6.433031 0.0000

Y(-1) 0.271676 0.114858 2.365315 0.0294

R-squared 0.987125 Mean dependent var 109.2167

Adjusted R-squared 0.985695 S.D. dependent var 51.78550

1 分布滞后模型

一、单选(每小题1分)

1、设无限分布滞后模型为Yt = α + β0 Xt + β1 Xt-1 + β2Xt-2 +……+ Ut,且该模型满足Koyck变换的假定,则长期影响系数为( )

A、β0 /λ B、β0 /(1+λ)C、β0 /(1-λ) D、不确定

2、对于分布滞后模型,时间序列资料的序列相关问题,就转化为( )

A、异方差问题 B、多重共线性问题 C、多余解释变量 D、随机解释变量

3.在分布滞后模型01122tttttYXXXu中,短期影响乘数为()

A、β1 /(1-α) B、β1 C、β0 /(1-α) D、β0

4.对于自适应预期模型,估计模型参数应采用( )

A.普通最小二乘法 B.间接最小二乘法

C.二阶段最小二乘法 D.工具变量法

5.koyck变换模型参数的普通最小二乘估计量是( )

A.无偏且一致 B.有偏但一致

C.无偏但不一致 D.有偏且不一致

6下列属于有限分布滞后模型的是(D)

A.yt = a +b0xt + b1yt-1 + b2yt-2 +……+ ut

B. yt = a +b0xt + b1yt-1 + b2yt-2 +……+ bkyt-k + ut

C. yt = a +b0xt + b1xt-1 +……+ ut

D. yt = a +b0xt + b1xt-1 ……+ bkxt-k + ut

7.消费函数模型ˆtC=400+0.5It+0.3It-1+0.1It-2,其中I为收入,则当期收入It对未来消费Ct+2的影响是:It增加一单位,Ct+2增加()

A.0.5个单位 B.0.3个单位 C.0.1个单位 D.0.9个单位

8.下面哪一个不是几何分布滞后模型()