张青云保险理财观念共42页

- 格式:ppt

- 大小:4.62 MB

- 文档页数:42

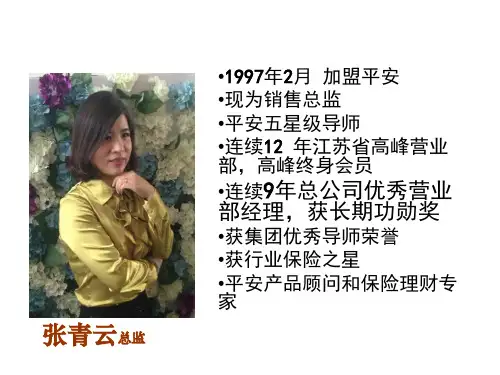

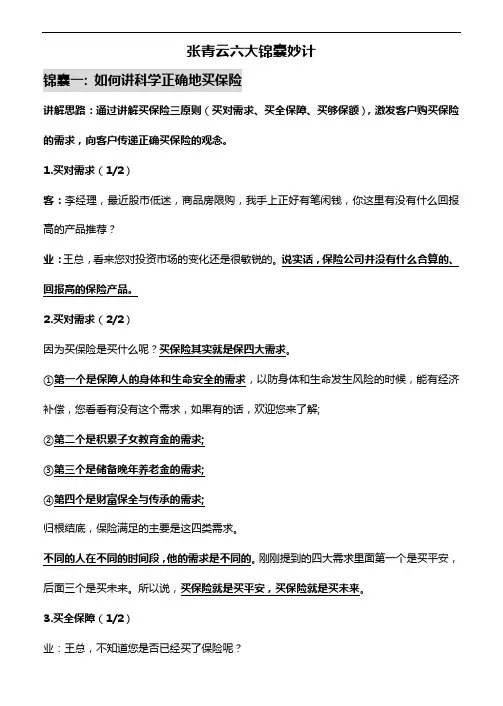

张青云六大锦囊妙计锦囊一: 如何讲科学正确地买保险讲解思路:通过讲解买保险三原则(买对需求、买全保障、买够保额),激发客户购买保险的需求,向客户传递正确买保险的观念。

1.买对需求(1/2)客:李经理,最近股市低迷,商品房限购,我手上正好有笔闲钱,你这里有没有什么回报高的产品推荐?业:王总,看来您对投资市场的变化还是很敏锐的。

说实话,保险公司并没有什么合算的、回报高的保险产品。

2.买对需求(2/2)因为买保险是买什么呢?买保险其实就是保四大需求。

①第一个是保障人的身体和生命安全的需求,以防身体和生命发生风险的时候,能有经济补偿,您看看有没有这个需求,如果有的话,欢迎您来了解;②第二个是积累子女教育金的需求;③第三个是储备晚年养老金的需求;④第四个是财富保全与传承的需求;归根结底,保险满足的主要是这四类需求。

不同的人在不同的时间段,他的需求是不同的。

刚刚提到的四大需求里面第一个是买平安,后面三个是买未来。

所以说,买保险就是买平安,买保险就是买未来。

3.买全保障(1/2)业:王总,不知道您是否已经买了保险呢?客:是的,已经买过了。

业:王总,您知道吗?一张保单背后可能涉及的理赔责任有六个,一是人身风险,二是意外风险,三是残疾风险,四是大病风险,这四个是大风险;还有两个小风险,一个是普通住院风险,另一个是意外医疗风险。

王总,对于您所购买的保单包含的理赔责任有哪些您清楚吗?4.买全保障(2/2)业:购买保险,必须要买全保障!假设您买的保单涉及的理赔责任只有五个,那么发生另外一个风险的时候,这份保单将无法进行理赔,即便您是花了钱买了一份保单,但是因为这个风险不在理赔责任中所以无法进行赔付。

比如说某人买了1000万的人身险,鑫盛主险,结果他出车祸了,造成了残疾,这种情况是无法理赔的,因为保单里面没有包含伤残保障,就算是买了1000万的主险也没有用。

购买保险产品,至少要买四大风险保障责任,分别是:人身,意外,残疾,大病风险。

保险理财合理规划“钱生钱”这是一对80后小夫妻。

妻子小冯在文化集团工作,每个月工资收入加奖金加年终奖,在4000元左右。

丈夫小杨在采油厂上班,作为技术骨干,每个月各项收入加起来,将近5000元。

别看两人工作还不到5年,却已经有了近20万元的存款。

可当两人洋洋自得“炫耀”自己以节约换得丰厚的储蓄时,却遭到理财师的否定。

在理财师看来,节俭是理财的第一步,但节俭绝不等于理财。

一个月能存7250元别看是80后,小杨夫妇却都是过日子的好手。

小杨不抽烟、不喝酒,天生丽质的小冯是不化妆、不爱买服饰。

小杨告诉记者,结婚后,两人的早餐和午餐都在单位吃,只有晚上回家做饭。

而且两人都比较注重养生,晚餐基本以素菜为主,所以两人每个月的伙食费,也就在600元左右。

至于毛巾、洗漱用品,单位都会定期发,完全够用,也不用自己购买。

另外,两人单位都有通勤车,在家门口上下车,一分钱不用自己花。

至于通讯,两人的手机基本就是通个电话、发个短信,每个月的话费加起来也就100元。

还有的开销就是家里的水、电、燃气、有线电视、宽带费了,这几样加起来,每个月支出在150元左右。

两人每个月的零花钱都是400元。

因为年轻,婚礼份子钱支出较大,一年下来在2500元左右,平均到每个月在200元左右。

这样算下来,两人每个月的支出在1750元,结余7250元。

而结余的钱,全部存进了银行。

节俭不等于理财听了小两口的存钱过程,刘彦录首先肯定了两人的节俭行为,但同时也认为,两人的节俭不等于理财,而且单一的存款方式,并不利于财富的快速增长。

节俭是指生活方面节约、节省,控制支出。

而理财是指通过各种手段及工具对自身财务状况进行规划管理,使每一分收入都能合理利用,并不是控制支出就行。

很多人往往注重上班赚钱,也就是拿高薪,而忽略了理财的重要性。

其实,即使你有高薪水,如果不能合理理财,你也会让自己为衣食担忧,因为你很难做到一辈子都拿高薪水。

再有,小杨夫妇太过注重当前的生活方式,对未来没有规划,一旦出现变化,两人的生活肯定会受到影响。

诚信 . 专业讲万能1.现在保险公司那么多,保险产品那么多,保险代理人那么多,你们(客户)是不是觉得买保险好像是雾里看花,不知道哪个产品合算,哪个产品适合自己,下面通过我的简单介绍,可以说以后不管是哪家保险公司,不管是哪个保险代理人,不管给你介绍什么产品,你就是半个专家,一看就知道给你介绍的是什么产品,有什么功能,对你是否适用。

现在中国的保险已基本与国际接轨,不管是全世界,还是全中国,不管是哪家保险公司,现在的保险只有三种,就是分红险,万能险和投连险,只是每个产品侧重的功能不同。

2.分红险侧重的功能是---------保值增值(也就是把家里短期不用的钱安全的留到将来去用,就是不贬值,每家人家都有这样的一笔钱,比如你家孩子5岁,想存点钱留到将来上大学用,每年存的话就要存15年;比如人到中年,不敢把钱全花掉了,总要留到将来防防老防防病,什么时候需要这笔钱不知道,可能65岁,可能70岁,这一存就是几十年,这样的钱放在银行必然是贬值的,放在分红保险上是比较合适的,所以教育金的储备,养老金的储备一般选择分红险。

3.万能险侧重的功能是----------保障+理财(如果在人的一生中的某个阶段感觉特别需要保险,比如小孩幼小的时候,想到在孩子漫长的成长道路上,万一做父母的有什么三长二短孩子会很可怜,又比如在中年的时候会担心万一在中年得大病怎么办,又比如周围有同事朋友生病出险的时候。

那么不需要通过买保险的方式(就是那种有病看病,没病钱留给子女的传统大病保险),而只需要通过一种理财的方法就能解决,也就是把钱放到保险公司理财,用理财收益的一部分支付保险费,满足人们一生不同时期的基本保障需求,是每个已成年人都需要的基本账户。

4.投连险侧重的功能是---------保障+投资(如果我们既要保障又对投资有偏好,也没有其他投资渠道,就可以选择投连险,所谓投连险就是投资连结保险,对于忙碌的白领是比较适合的,因为他们既不像老板有大笔的钱可以去做许多实业和房产的投资,又不像专业炒股有时间去研究股票,他们最合适的投资方式是定投,而投连就是在定投的同时把保障问题也解决了,投连实则就是把钱委托保险公司去投资,用投资收益的一部分支付保险费,可满足人们一生不同时期较高的保障需求和投资需求。