最新版合并报表工作底稿

- 格式:xls

- 大小:205.00 KB

- 文档页数:2

新准则下的合并报表工作底稿新准则下如何改进合并报表工作底稿新准则下取消利润分配表,将所有者权益变动表归为主表,实务中经常会听到报表勾稽关系出问题而不好发现的问题,有人甚至认为:原来的利润分配表可以编制试算平衡表,现在的所有者权益变动表则无法实现等等,带着这些问题,笔者认真研究了一下所有者权益变动表,发现:所有者权益变动表较原来的利润分配表信息更加全面、充分,不但采用更为详细的方式(矩阵)列示所有者权益的变动,而且贯彻了目前国际通行的全面收益的理念,不再是将资产负债表中所有者权益项目简单重复列示。

另外笔者发现,只要对我们原来使用的合并工作底稿、试算平衡表稍做一点改动,即可以满足我们日常审计工作的需要,同时又可以形成一套格式简单、数据来源正确、勾稽关系清晰的工作底稿,以下就以合并工作底稿的试算平衡为例,作一下说明,同时附上excel 表样及相关公式设置(见附件):一、修改合并工作底稿试算格式经过对所有者权益变动表逐项分析,设计出所有者权益各项目的试算平衡项目(你可以把它们想象成明细项目,类似于现金流量表项目),用下表格式替代原来合并工作底稿的利润分配表部分:合并抵销股东权益变动表项目母公司子公司1 子公司2 合并数借方贷方一、股本上年年末余额前期差错更正股东投入股本资本公积转增股本盈余公积转增股本其他股东权益内部结转对股本的影响二、资本公积上年年末余额会计政策变更前期差错更正可供出售金融资产公允价值变动净额权益法下被投资单位其他股东权益变动的影响与计入股东权益项目相关的所得税影响其他直接计入资本公积的利得和损失股东投入股本股份支付计入股东权益的金额其他计入股东投入和减少股本合并抵销股东权益变动表项目母公司子公司1 子公司2 合并数借方贷方其他利润分配资本公积转增股本其他股东权益内部结转对资本公积的影响三、库存股上年年末余额其他股东权益内部结转对库存股的影响四、盈余公积上年年末余额会计政策变更前期差错更正其他直接计入盈余公积的利得和损失提取盈余公积其他利润分配盈余公积转增股本盈余公积弥补亏损其他股东权益内部结转对盈余公积的影响五、未分配利润上年年末余额会计政策变更前期差错更正归属于母公司所有者的净利润其他直接计入未分配利润的利得和损失提取盈余公积对股东的分配其他利润分配盈余公积弥补亏损其他股东权益内部结转对未分配利润的影响六、少数股东权益上年年末余额会计政策变更前期差错更正归属于少数股东的净利润可供出售金融资产公允价值变动净额权益法下被投资单位其他股东权益变动的影响与计入股东权益项目相关的所得税影响其他直接计入少数股东权益的利得和损失少数股东投入股本股份支付计入少数股东权益的金额少数股东其他投入对股东的分配其他利润分配二、修改抵销分录主要是修改母公司投资与子公司净资产抵销部分,经过分析,应将原来的分录(这里指各种教材讲过的母公司投资与子公司净资产抵销的两笔分录合并在一起的那笔分录)变换为下列分录:报表项目借方金额贷方金额股本-上年年末余额股本-前期差错更正股本-股东投入股本股本-资本公积转增股本股本-盈余公积转增股本股本-其他股东权益内部结转对股本的影响资本公积-上年年末余额资本公积-会计政策变更资本公积-前期差错更正资本公积-可供出售金融资产公允价值变动净额资本公积-权益法下被投资单位其他股东权益变动的影响资本公积-与计入股东权益项目相关的所得税影响资本公积-其他直接计入资本公积的利得和损失资本公积-股东投入股本资本公积-股份支付计入股东权益的金额资本公积-其他计入股东投入和减少股本资本公积-其他利润分配资本公积-资本公积转增股本资本公积-其他股东权益内部结转对资本公积的影响库存股-上年年末余额库存股-其他股东权益内部结转对库存股的影响盈余公积-上年年末余额盈余公积-会计政策变更盈余公积-前期差错更正盈余公积-其他直接计入盈余公积的利得和损失盈余公积-提取盈余公积盈余公积-其他利润分配盈余公积-盈余公积转增股本盈余公积-盈余公积弥补亏损盈余公积-其他股东权益内部结转对盈余公积的影响未分配利润-上年年末余额未分配利润-会计政策变更未分配利润-前期差错更正未分配利润-归属于母公司所有者的净利润(投资收益) 未分配利润-归属于母公司所有者的净利润(少数股东损益) 未分配利润-其他直接计入未分配利润的利得和损失报表项目借方金额贷方金额未分配利润-提取盈余公积未分配利润-对股东的分配未分配利润-其他利润分配未分配利润-盈余公积弥补亏损未分配利润-其他股东权益内部结转对未分配利润的影响商誉长期股权投资少数股东权益-上年年末余额少数股东权益-会计政策变更少数股东权益-前期差错更正少数股东权益-归属于少数股东的净利润少数股东权益-可供出售金融资产公允价值变动净额少数股东权益-权益法下被投资单位其他股东权益变动的影响少数股东权益-与计入股东权益项目相关的所得税影响少数股东权益-其他直接计入少数股东权益的利得和损失少数股东权益-少数股东投入股本少数股东权益-股份支付计入少数股东权益的金额少数股东权益-少数股东其他投入少数股东权益-对股东的分配少数股东权益-其他利润分配三、公式设置通过公式设置,即可完成自动取数等一系列的工作,具体的公式设置见后附的excel实例。

合并工作底稿的作用是为合并财务报表的编制提供基础。

在合并工作底稿中,对母公司和子公司的个别财务报表各项目的金额进行汇总和抵销处理,最终计算得出合并财务报表各项目的合并金额。

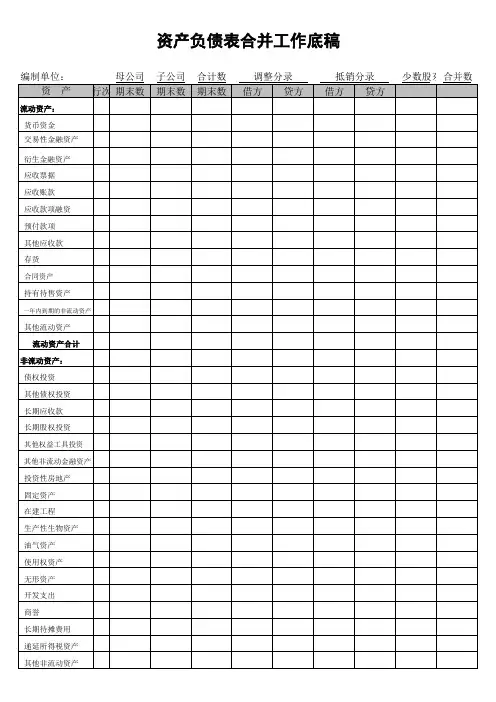

一般地,合并资产负债表工作底稿、合并利润表工作底稿与合并所有者权益变动表的工作底稿合在一张工作底稿中,合并现金流量表工作底稿单独设置。

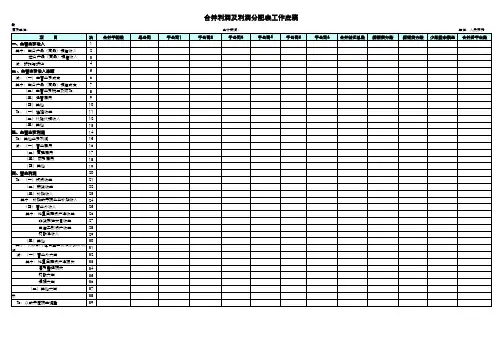

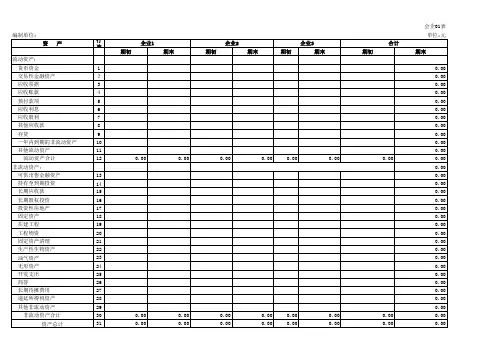

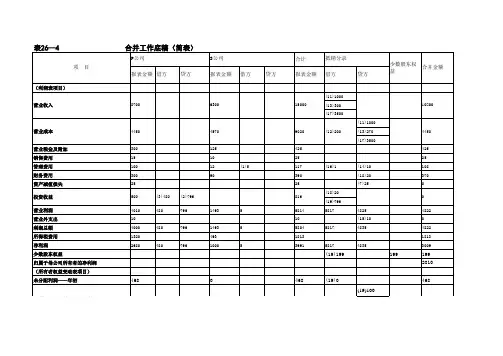

合并财务报表工作底稿的格式为:纵向设置报表项目,横向分别设置“个别报表”、“合计金额”、“调整与抵销分录”及“合并金额”四大栏。

合并财务报表工作底稿具体格式如下:合并财务报表工作底稿单位:元(三)个别报表数据过入合并工作底稿将母公司、子公司个别资产负债表、利润表、现金流量表、所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别财务报表各项目的数据进行加总,计算得出个别资产负债表、利润表、现金流量表、所有者权益变动表各项目合计金额。

(四)编制抵销分录和调整分录在合并工作底稿中编制的抵销分录和调整分录,将内部交易对合并财务报表有关项目的影响进行抵销处理。

编制抵销分录,进行抵销处理是合并财务报表编制的关键和主要内容,其目的在于将个别财务报表各项目的加总金额中重复的因素予以抵销。

对属于非同一控制下企业合并中取得的子公司的个别财务报表进行合并时,应当首先根据母公司设置的备查簿的记录,以记录的子公司各项可辨认资产、负债在购买日的公允价值为基础,通过编制调整分录,对该子公司的个别财务报表进行调整。

(五)计算合并财务报表各项目的合并金额在母公司和子公司个别报表各项目加总金额的基础上,分别计算出合并财务报表中各资产项目、负债项目、所有者权益项目、收入项目和费用项目等的合并金额。

其计算方法如下:1.资产类各项目,其合并金额根据该项目加总金额,加上该项目抵销分录有关的借方发生额,减去该项目抵销分录有关的贷方发生额计算确定。

2.负债类各项目和所有者权益类项目,其合并金额根据该项目加总金额,减去该项目抵销分录有关的借方发生额,加上该项目抵销分录有关的贷方发生额计算确定。

会计师事务所合并底稿模板

会计师事务所合并底稿模板通常包括以下内容:

- 合并财务报表底稿(资产负债表一、二、三等);

- 抵消模板(合并报表抵消分录总结-抵消模板);

- 合并报表工作底稿(集团本部);

- 合并会计报表编制流程图;

- 合并报表工作底稿(母公司、子公司分录记录);

- 间接持股合并报表底稿(投资三家公司单独报表、第一级合并底稿、第二级合并底稿、成本法合并);

- 母子交叉持股合并报表(交叉持股权益法合并、交叉持股成本法合并);

- 子公司交叉持股合并;

- 合并抵销分录汇总表。

合并底稿模板的具体内容可能因会计师事务所的要求和项目的具体情况而有所不同。

如果你需要更详细的信息,建议咨询专业的会计师或查阅相关的专业书籍。

合并工作底稿模板,两家子公司篇一:合并报表底稿及程序合并工作底稿的作用是为合并财务报表的编制提供基础。

在合并工作底稿中,对母公司和子公司的个别财务报表各项目的金额进行汇总和抵销处理,最终计算得出合并财务报表各项目的合并金额。

一般地,合并资产负债表工作底稿、合并利润表工作底稿与合并所有者权益变动表的工作底稿合在一张工作底稿中,合并现金流量表工作底稿单独设置。

合并财务报表工作底稿的格式为:纵向设置报表项目,横向分别设置“个别报表”、“合计金额”、“调整与抵销分录”及“合并金额”四大栏。

合并财务报表工作底稿具体格式如下:合并财务报表工作底稿位:元单(三)个别报表数据过入合并工作底稿将母公司、子公司个别资产负债表、利润表、现金流量表、所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别财务报表各项目的数据进行加总,计算得出个别资产负债表、利润表、现金流量表、所有者权益变动表各项目合计金额。

(四)编制抵销分录和调整分录在合并工作底稿中编制的抵销分录和调整分录,将内部交易对合并财务报表有关项目的影响进行抵销处理。

编制抵销分录,进行抵销处理是合并财务报表编制的关键和主要内容,其目的在于将个别财务报表各项目的加总金额中重复的因素予以抵销。

对属于非同一控制下企业合并中取得的子公司的个别财务报表进行合并时,应当首先根据母公司设置的备查簿的记录,以记录的子公司各项可辨认资产、负债在购买日的公允价值为基础,通过编制调整分录,对该子公司的个别财务报表进行调整。

(五)计算合并财务报表各项目的合并金额在母公司和子公司个别报表各项目加总金额的基础上,分别计算出合并财务报表中各资产项目、负债项目、所有者权益项目、收入项目和费用项目等的合并金额。

其计算方法如下:1.资产类各项目,其合并金额根据该项目加总金额,加上该项目抵销分录有关的借方发生额,减去该项目抵销分录有关的贷方发生额计算确定。

2.负债类各项目和所有者权益类项目,其合并金额根据该项目加总金额,减去该项目抵销分录有关的借方发生额,加上该项目抵销分录有关的贷方发生额计算确定。

合并工作底稿模板, 两家子公司篇一:合并报表底稿及程序合并工作底稿的作用是为合并财务报表的编制提供基础。

在合并工作底稿中,对母公司和子公司的个别财务报表各项目的金额进行汇总和抵销处理,最终计算得出合并财务报表各项目的合并金额。

般地,合并资产负债表工作底稿、合并利润表工作底稿与合并所有者权益变动表的工作底稿合在一张工作底稿中,合并现金流量表工作底稿单独设置。

合并财务报表工作底稿的格式为:纵向设置报表项目,横向分别设置“个别报表” 、“合计金额” 、“调整与抵销分录”及“合并金额”四大栏。

合并财务报表工作底稿具体格式如合并财务报表工作底稿位:元三)个别报表数据过入合并工作底稿将母公司、子公司个别资产负债表、利润表、现金流量表、所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别财务报表各项目的数据进行加总,计算得出个别资产负债表、利润表、现金流量表、所有者权益变动表各项目合计金额。

四)编制抵销分录和调整分录在合并工作底稿中编制的抵销分录和调整分录,将内部交易对合并财务报表有关项目的影响进行抵销处理。

编制抵销分录,进行抵销处理是合并财务报表编制的关键和主要内容,其目的在于将个别财务报表各项目的加总金额中重复的因素予以抵销。

对属于非同一控制下企业合并中取得的子公司的个别财务报表进行合并时,应当首先根据母公司设置的备查簿的记录,以记录的子公司各项可辨认资产、负债在购买日的公允价值为基础,通过编制调整分录,对该子公司的个别财务报表进行调整。

五)计算合并财务报表各项目的合并金额在母公司和子公司个别报表各项目加总金额的基础上,分别计算出合并财务报表中各资产项目、负债项目、所有者权益项目、收入项目和费用项目等的合并金额。

其计算方法如下:1.资产类各项目,其合并金额根据该项目加总金额,加上该项目抵销分录有关的借方发生额,减去该项目抵销分录有关的贷方发生额计算确定。

2.负债类各项目和所有者权益类项目,其合并金额根据该项目加总金额,减去该项目抵销分录有关的借方发生额,加上该项目抵销分录有关的贷方发生额计算确定。

序号名 词

1企业合并

2业务

3企业合并的方式3-1控股合并

合并相关概念

定义解释

将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

指企业内部某些生产经营活动或资产负债的组合,该组合具有投入、加工处理和产出能力,能独立计算其成本费用或所产生的收入,便一般不构成一个企业、不具有独立的法人资格。

控股合并、吸收合并、新设合并

合并方通过企业合并交易或事项取得对被合并方的控制权,企业合并后能够通过所取得的股权等主导被合并方的生产经营决策并自被合并方的生产经营活动中获益,被合并方在企业合并后仍维持其独立法人资格继续经营。

合并报表工作底稿

在日常的工作中,合并报表是一项常见的任务,它的主要目的是将多个不同来源的报表数据整合在一起,以提供统一并全面的信息,从而帮助管理层做出正确的决策。

合并报表工作底稿是指在进行合并报表之前所准备的文件,它记录了所需的数据来源、处理方法和计算公式等信息,帮助我们在最后合并报表时更加准确和高效。

在合并报表工作底稿中,我们需要明确合并的报表数据的来源。

这包括各个子报表的文件名、文件路径以及数据的起始和终止位置等信息。

同时,我们还需要确定每个子报表的有效数据范围,并将其记录在底稿中。

底稿也起到了数据处理的角色。

在合并报表过程中,我们常常需要对报表数据进行计算、筛选和汇总等操作。

所以,在底稿中,我们可以列出各个子报表需要进行的数据处理操作,以确保在合并时能够正确地执行。

在底稿中,我们还可以使用数据透视表、公式和宏等工具来简化

合并报表的操作。

通过在底稿中记录这些工具的使用步骤和设置方式,我们可以在实际操作中更加高效地完成合并报表的任务。

底稿还需要包含对合并报表结果的审查和校验。

这包括查看合并

后的报表是否符合预期和逻辑,以及检查报表数据的一致性和准确性等。

如果发现问题,及时在底稿中进行记录并进行纠正。

总而言之,合并报表工作底稿是一项非常重要的准备工作,它在

合并报表过程中发挥了至关重要的作用。

通过合理地规划和准备底稿,我们可以更加高效地进行合并报表工作,减少出错的可能性并提高工

作效率。

甲公司合并财务报表工作底稿20X7年1月1日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方货币资金交易性金融资产应收账款存货长期股权投资固定资产资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计甲公司合并财务报表工作底稿20X7年12月31日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方(利润表部分)营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外支出利润总额所得税费用净利润少数股东净利润归属母公司股东的净利润(股东权益变动表的利润分配部分)年初未分配利润净利润提取盈余公积对股东的分配年末未分配利润(资产负债表部分)货币资金交易性金融资产应收账款存货长期股权投资固定资产资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计甲公司合并财务报表工作底稿20X8年12月31日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方(利润表部分)营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外支出利润总额所得税费用净利润少数股东净利润归属母公司股东的净利润(股东权益变动表的利润分配部分)年初未分配利润净利润提取盈余公积对股东的分配年末未分配利润(资产负债表部分)货币资金交易性金融资产应收账款存货长期股权投资固定资产商誉资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计甲公司合并财务报表工作底稿20X7年1月1日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方货币资金交易性金融资产应收账款存货长期股权投资固定资产商誉资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计甲公司合并财务报表工作底稿20X7年12月31日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方(利润表部分)营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外支出利润总额所得税费用净利润少数股东净利润归属母公司股东的净利润(股东权益变动表的利润分配部分)年初未分配利润净利润提取盈余公积对股东的分配年末未分配利润(资产负债表部分)货币资金交易性金融资产应收账款存货长期股权投资固定资产商誉资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计甲公司合并财务报表工作底稿20X7年12月31日单位:万元项目甲公司乙公司合计金额调整与抵消分录合并金额借方贷方(利润表部分)营业收入营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益营业利润营业外支出利润总额所得税费用净利润少数股东净利润归属母公司股东的净利润(股东权益变动表的利润分配部分)年初未分配利润净利润提取盈余公积对股东的分配年末未分配利润(资产负债表部分)货币资金交易性金融资产应收账款存货长期股权投资固定资产商誉资产总计应付账款应付票据应付债券长期借款股本资本公积盈余公积未分配利润少数股东权益负债与股东权益合计调整与抵消金额合计。