国内钾肥需求及供应分析

- 格式:docx

- 大小:146.40 KB

- 文档页数:3

2024年钾肥市场需求分析引言钾肥是一种重要的农业生产材料,对提高作物产量和质量有着重要作用。

我国作为世界人口最多的国家之一,农业生产水平和农业发展需求对钾肥的需求量也越来越大。

本文将对钾肥市场需求进行分析,探讨钾肥市场的现状和未来发展趋势。

中国的钾肥市场中国拥有广阔的耕地和庞大的农业人口,钾肥需求量巨大。

近年来,随着农业现代化程度的提高,农民对钾肥的需求也越来越强烈。

中国的钾肥市场呈现出快速增长的趋势。

钾肥市场需求因素1. 农业生产水平钾肥对作物生长和发育起着重要作用,钾元素不仅可以提高作物的抗逆性和品质,还可以增加作物的产量。

随着农业生产水平的不断提高,农民对钾肥的需求也在增长。

2. 土壤状况土壤中的钾元素含量直接影响着作物的钾素需求量。

一些土壤贫瘠的地区需要补充大量的钾肥来满足作物的需求,这进一步推动了钾肥市场的需求。

3. 农民收入水平农民收入水平是影响钾肥需求的重要因素之一。

随着农民收入的增加,他们会更愿意购买更多的钾肥用于提高作物产量和质量。

4. 政府政策扶持政府对农业发展的政策扶持也对钾肥市场需求起到重要影响。

政府对农民购置钾肥给予一定的补贴,鼓励农民使用钾肥,这也推动了钾肥市场需求的增长。

钾肥市场的现状目前,我国钾肥市场的需求量不断增长,对钾肥的依赖程度也在提高。

国内钾肥市场主要由国内生产企业供应,部分需求依赖进口。

国内钾肥生产企业应加强技术改进和产品研发,提高产品质量,满足市场需求。

钾肥市场的未来发展趋势随着农业现代化的推进和农业生产水平的提高,钾肥市场需求将会持续增长。

钾肥的需求会不断扩大到更多的地区和作物品种。

同时,随着技术的进步,钾肥的生产效率和质量也会得到进一步提升。

结论钾肥是一种重要的农业生产材料,随着我国农业生产水平的提高和农民收入的增加,钾肥市场需求不断增长。

钾肥市场的现状和未来发展趋势都呈现出积极的趋势。

钾肥生产企业应加强技术改进和产品研发,满足市场需求,推动钾肥市场的健康发展。

2023年钾肥行业市场前景分析钾肥是一种重要的化学肥料,在农业生产和粮食安全保障中起着关键的作用。

目前,世界农业用钾肥总需求量达到了7,700万吨,而市场供应仅有6,500万吨,缺口达到了1,200万吨,这说明了钾肥市场的供需矛盾十分严峻。

下面从钾肥行业的生产、市场和前景三个方面进行分析。

一、行业生产情况1.全球钾肥产量目前,全球钾肥产量较为集中,供应以加拿大的萨斯喀彻温省、俄罗斯的卡拉奇海区等地区为主。

据统计,加拿大、俄罗斯和白俄罗斯三个国家占据了全球钾肥的70%以上市场份额。

2.国内钾肥产量和发展现状中国是全球最大的钾肥消费国之一,但国内钾资源非常有限,只有通过进口来满足国内市场的需求。

国内钾肥行业经过多年的发展,已形成了从矿物到化肥全产业链的生产模式。

目前,中国的钾肥生产产能已经不断扩大,2019年生产的钾肥产品达到了6,542万吨。

二、行业市场情况1.市场需求现状钾肥广泛应用于玉米、小麦、水稻、大豆等农产品的生产中,尤其是粮食生产中钾肥的应用比较集中,目前全球钾肥的总消费量70%用于粮食生产。

由于世界人口不断增加,同时农业生产和粮食安全成为全球关注的话题,农产品的需求量将持续增加,因此钾肥市场的需求将会持续增长。

2.市场竞争现状目前全球钾肥行业存在多种竞争模式,主要包括矿业公司直接出售矿物、化肥生产厂家独立采购矿物、以及矿业公司与化肥生产厂家合作生产等多种竞争方式。

随着全球经济的快速发展,钾肥市场竞争将愈加剧烈。

三、行业前景分析1.需求将持续增长随着人口的增加,人类对粮食的需求将会持续增长,因此对钾肥市场的需求也将持续增加。

以中国为例,中国的储氧设施的使用率较低,需要大量的钾肥进行使用,因此中国的钾肥需求量依然有很大的增长潜力。

2.生产技术将持续升级钾肥生产技术不断升级,已经实现了船运、火车运输和管道输送等多种运输方式,同时也实现了矿物中各种物理和化学性质的精细利用等多项技术升级,随着技术的不断创新,钾肥的生产成本也会逐渐降低,从而进一步推动钾肥市场的发展。

国内钾肥的需求及供应分析世界上有超过150个国家消费钾肥,但世界钾盐资源却集中在少数国家。

加拿大、俄罗斯和中东地区探明钾肥资源储量80亿吨,占比全球总储量的90%。

主要消费国中国、美国、巴西、印度和东南亚国家的消费量几乎占了全球总消费额的70%,但是这些国家钾肥的产量只占全球产量的不到20%。

一、我国钾肥的需求现状及预测随着农业生产技术的提高和农副产品增产的需要,我国对钾肥的施用量逐年增加,我国农、林、牧、副、渔各类土壤都存在不同程度的缺钾现象。

从2011年全国钾肥表观消费数量来看,我国钾肥整体需求对外依赖度为49.86%。

依照目前约700万吨的年需求水平,缺口部分350万吨主要依赖进口。

下图为《2004-2011年中国钾肥表观需求量》。

从上图可以看出,8年来中国钾肥表观需求量2007年达到最高,为822万吨,其他主要年份则在600-700万吨徘徊,考虑到粮食持续增产的需要,国家预测钾肥2015年全国需求量为770万吨。

二、国内钾肥供应的情况及产能扩张的展望我国是一个可溶性钾资源相对不足的国家。

我国的钾资源的分布亦很不均匀。

钾盐资源主要集中在青海格尔木和新疆罗布泊地区,在若干年前我国钾肥大幅依赖进口,而近年来由于国内钾肥装置的快速扩张,钾肥消费的对外依存度不断下降。

2001年到2011年,中国钾肥的年产量132万吨增长近200%至386万吨。

受部分产能集中释放影响,今年1-10月我国共生产钾肥455万吨,更是较去年同期增长了30%,预计全年产量有望达到近550万吨。

面对国内钾矿资源紧缺、进口依赖性较高和需求量不断增长的现实,展望未来,国内钾肥厂商持续产能扩张,盐湖股份、国投罗钾和中信国安在未来5年内有近350万吨的产能扩张计划,而国内钾肥的需求增速仅为4%左右,国产钾肥的自给率水平逐年提升。

除了提升国内产能,我国钾肥行业还实施了“走出去”战略,并取得一定的进展。

中川国际公司巨资收购了加拿大优质钾矿资源KP-488和KP-385区块;兖州煤业公司旗下的加拿大资源有限公司出资收购了加拿大萨斯喀彻温省19项钾矿资源探矿权;春和集团收购了加拿大MagIndustriesCorp公司的控股权;中资太极资源公司在萨省拥有3块钾矿勘探许可;另外,中农矿产资源勘探有限公司、云南中寮矿业开发投资有限公司、四川开元集团、中国水电矿业(老挝)钾盐有限公司,以及青海中航资源有限公司在老挝投资开发钾盐开采项目。

钾肥供需情况汇报怎么写钾肥供需情况汇报。

钾肥是农业生产中不可或缺的重要肥料,它对作物的生长发育和产量具有重要影响。

钾肥的供需情况直接关系到农业生产的稳定和作物的产量质量。

本文将对当前钾肥的供需情况进行汇报,以期为相关部门和农业生产提供参考。

一、钾肥的供应情况。

目前,我国钾肥的供应主要依靠进口和国内生产两种渠道。

国内生产的钾肥主要集中在青海、新疆等地,但产能相对有限,无法满足国内需求。

因此,我国对钾肥的进口量较大,主要从俄罗斯、加拿大等国家进口。

然而,受国际市场价格波动和国际政治经济形势的影响,钾肥的进口价格时常波动,给国内农业生产带来一定的不确定性。

二、钾肥的需求情况。

随着我国农业生产的现代化和规模化发展,对钾肥的需求量逐年增加。

特别是在粮食生产基地和大型农业企业,对钾肥的需求更加迫切。

此外,随着农业结构的调整和作物品种的更新,对钾肥的需求也出现了一定的变化。

因此,我国对钾肥的需求呈现出逐年增加、结构调整的趋势。

三、供需情况的影响因素。

钾肥供需情况受多种因素的影响。

首先是国际市场价格的波动和国际政治经济形势的变化,这直接影响着我国钾肥的进口价格和供应稳定性。

其次是国内农业生产的发展水平和作物种植结构的变化,这影响着我国对钾肥的需求量和品种需求。

再次是钾肥生产企业的生产能力和技术水平,这直接关系到我国钾肥的供应能力和质量稳定性。

四、钾肥供需情况的趋势展望。

从目前的情况来看,我国对钾肥的需求将继续增加,特别是在粮食生产基地和大型农业企业。

而国内生产能力相对有限,无法完全满足国内需求。

因此,我国对钾肥的进口量将继续保持较高水平。

同时,随着农业生产的现代化和规模化发展,对钾肥的品种需求也将出现一定的变化,对钾肥的质量和稳定性提出了更高的要求。

综上所述,当前我国钾肥的供需情况呈现出供应不足、需求增加、进口依赖的特点。

在未来,我国需加大对钾肥生产技术和企业生产能力的支持,加强对国际市场价格和政治经济形势的监测和分析,以确保我国农业生产对钾肥的需求得到稳定和持续的满足。

2024年,我国钾肥行业经历了艰难的运营环境。

在经济下行压力逐渐加大的背景下,我国农业领域需求疲软,同时国际市场上钾肥供应增多,导致钾肥行业产能严重过剩,价格持续下跌。

首先,2024年我国钾肥产量保持着稳定增长的态势。

根据国家统计局数据,2024年全国化学肥料产量为6685.6万吨,其中钾肥产量为457.5万吨,同比增长3.6%。

虽然产量有所增加,但由于需求疲软,钾肥供需失衡的问题依然存在。

其次,2024年我国钾肥进出口贸易总体呈下滑趋势。

根据海关数据,2024年我国进口钾肥为296.6万吨,同比下降11.7%;出口钾肥为201万吨,同比下降4.2%。

这主要是由于全球钾肥市场供应过剩,国际价格不断下跌,导致我国钾肥进口需求减少,同时出口受阻。

再次,2024年钾肥行业价格持续下跌。

由于产能过剩,以及国际市场价格下滑的影响,我国钾肥价格出现了明显的下降趋势。

根据国家价格监测系统数据,2024年全国钾肥平均价格为2470元/吨,同比下降21.7%。

价格下跌严重制约了钾肥生产企业的盈利能力。

面对钾肥行业的困境,2024年我国钾肥行业发展面临一些挑战,但也存在一些发展机遇。

首先,我国农业发展仍然存在需求空间。

虽然当前农业领域需求疲软,但农业现代化进程仍在继续,农田基础设施建设和农业生产效益提高仍然需要钾肥等化肥产品的支持。

其次,优化农业结构有望推动钾肥需求增长。

我国农业结构仍然以粮食种植为主,但近年来随着工业化和城市化进程推进,农业结构逐渐向种养结合、农副产品多元化、绿色发展转变。

这将带来养殖业、果蔬种植业等领域的需求增加,进而带动钾肥市场需求。

再次,加强供给侧结构性,推动钾肥行业优化升级。

当前钾肥行业产能过剩,部分企业生产设备陈旧,技术水平相对较低。

加强供给侧结构性,推动钾肥行业优化升级,提高产品质量和技术水平,加大科技投入,推动行业转型升级,是促进钾肥行业持续健康发展的关键。

综上所述,2024年我国钾肥行业运行情况不容乐观,产能过剩、进出口贸易下滑以及价格持续下跌等问题仍然存在。

中国钾肥行业的市场现状和未来发展趋势钾肥是植物生长的必不可少的元素,在我国农业生产中占有重要地位。

我国钾肥的市场需求大,同时也有大量的出口。

因此,中国钾肥行业的市场现状和未来发展趋势备受关注。

一、市场现状1. 需求稳步增长我国农业生产需求不断增加,同时还有种植面积扩大的趋势,这都为钾肥的需求提供了保障。

随着农业现代化的加速,对钾肥的需求还将继续增加,市场未来的潜力巨大。

2. 企业规模大,龙头企业垄断行业目前,中国钾肥企业多数规模较大且集中度较高,由少数几家龙头企业垄断了市场。

其主要原因是该行业存在技术壁垒、资金壁垒等因素。

龙头企业还通过多样化的产品线和强大的品牌优势获得了消费者的信任和认可。

3. 供应压力大中国是全球最大的钾肥生产国,但近些年,我国原材料进口有所减少,内部供应压力逐渐增大。

同时,外部国家对我国的钾肥出口也受到了一定限制。

这促进了国内钾肥生产企业积极调整产业结构,通过技术创新和绿色循环生产等方式提升产能、提高产量。

4. 价格波动大钾肥的价格受到了各种因素的影响,例如矿物资源的供应、国际市场价格、国内外政策等因素。

这也导致了钾肥价格的不稳定和波动。

近年来,中国钾肥行业还受到环保政策的影响,生产成本增加,对价格产生了一定的影响。

二、未来发展趋势1. 技术升级、绿色化发展随着矿物资源的日益紧缺和对环境保护的要求越来越高,中国钾肥行业将面临技术升级的压力,需要采取更加绿色化的发展模式。

未来,行业将注重提高生产效率、提高产品质量、减少环境污染等方面的工作。

2. 加强国家战略调控随着市场化进程的不断推进,国家针对钾肥生产企业的政策调控也将更加明确。

未来,国家还将强化行业准入管理、推进环境保护、促进企业规范发展等方面的工作。

3. 开发国际市场随着我国钾肥出口市场的逐渐扩大,未来行业将更加注重开拓国际市场。

在开拓国际市场方面,企业需加强技术创新和品牌建设,不断提高产品质量和服务水平。

4. 树立企业形象企业的形象建设对于企业的发展至关重要。

2024年钾肥市场调查报告一、市场概述本文通过对钾肥市场的调查研究,分析了当前钾肥市场的现状以及未来发展趋势。

钾肥是农业生产中不可或缺的重要肥料之一,对提高农作物产量和质量起着重要作用。

二、市场容量及需求分析据调查数据显示,全球钾肥市场容量在近年呈现增长趋势,主要受益于农业现代化和粮食需求的不断增加。

中国钾肥市场是全球最大的市场之一,需求量巨大。

然而,在高额依赖进口的情况下,中国钾肥市场也存在一定的供需矛盾。

三、市场竞争格局分析当前,全球钾肥市场竞争较为激烈,主要供应国家集中在加拿大、白俄罗斯、俄罗斯等国家。

国际钾肥市场存在着较大的垄断现象,导致市场价格波动较大。

国内钾肥市场竞争主要由国内企业和国外企业组成。

国内钾肥企业在市场份额和技术水平方面相对较弱,需要不断加强自主研发和创新能力。

四、市场发展趋势分析随着农业现代化的推进和农作物需求的增加,钾肥市场有望保持稳定增长态势。

同时,随着对环境保护的重视和有机农业的发展,钾肥市场也将逐渐向绿色、有机肥料转型。

在市场趋势方面,随着技术进步和科学管理的应用,钾肥产品的研发和生产技术将不断提升,为市场发展带来更多机遇。

五、市场挑战分析钾肥市场在发展中面临一些挑战。

首先,全球钾资源储量有限,供给压力逐渐增大。

其次,市场价格波动较大,企业面临较大的市场风险。

此外,钾肥市场还面临环境污染、土地资源匮乏等问题,需要在可持续发展方面做出更多努力。

六、总结与建议综上所述,钾肥市场是一个具有广阔发展前景的市场,但也面临不少挑战。

国内钾肥企业需要加强技术创新和自主研发能力,探索绿色、低碳发展路径。

加强国际合作,降低依赖进口的程度,提高市场竞争力。

同时,政府也应加大支持力度,制定相关政策,促进钾肥市场的健康发展。

这份调查报告旨在为钾肥市场的相关从业者、投资者和决策者提供有价值的参考信息。

2023年钾盐钾肥行业市场前景分析钾盐钾肥是一种重要的肥料,在当今农业生产中越来越受到重视。

随着全球人口的不断增加和农业需求的不断扩大,钾肥需求量也在不断增加。

本文将从市场需求、产量、运营状况等方面分析钾盐钾肥行业市场前景。

一、市场需求2021年,全球钾肥需求预计将达到5,860万吨,同比增长2.8%。

中国是全球最大的钾肥生产和消费国家,其钾肥需求占全球总需求的三分之一以上。

国内钾肥市场需求稳中有升,2019年中国进口钾肥量已经达到420万吨,并快速增长。

此外,印度、巴西、俄罗斯等国家也成为钾肥的主要消费市场。

与此同时,随着环保要求的提高,对低氯钾、无氯钾的需求也将越来越大。

二、产量目前全球钾肥供应主要集中在加拿大、俄罗斯、白俄罗斯等几个国家。

其中,加拿大估计占全球钾肥开采量的37%,俄罗斯和白俄罗斯分别占23%和11%。

中国的钾盐储量较大,但目前开采和利用率还不够高。

由于对环境的保护要求越来越高,全球钾盐产量可能会受到影响。

同时,随着钾肥市场竞争的加剧,各生产商将加大技术投入,提高产能和产品质量。

三、运营状况目前钾肥生产企业主要集中在加拿大肥料公司、俄罗斯Silvinit、Morton Salt 等,其中加拿大北大西洋肥料公司是全球最大的钾肥生产商。

国内钾肥行业的头部企业包括中国化肥、双汇发展等。

钾肥行业生产技术及设备要求较高,相关生产技术的不断改进和更新,将有助于生产商提高资源利用率、降低生产成本,增强市场竞争力。

总体而言,钾盐钾肥行业未来市场前景良好。

随着农业生产的不断发展和人类对环保问题的不断关注,钾肥的需求必然会不断增加,行业内优质企业将得到更多的市场份额。

但也需要注意到,把握市场机遇的同时,要关注环保可持续发展的理念,在生产过程中注意资源能源的节约和回收利用,实现“绿色化”、“可持续化”发展。

2024年钾肥制造市场环境分析

1. 背景介绍

本文对钾肥制造市场环境进行分析,旨在帮助钾肥制造企业了解市场现状、竞争

情况和发展趋势,为企业制定战略决策提供参考。

钾肥是一种重要的农业肥料,对提高农作物产量起到关键作用。

2. 市场概况

钾肥市场规模逐年扩大,主要原因有以下几个方面:

•农业发展:随着全球人口的增长和农业技术的进步,对钾肥的需求呈增长趋势。

•政策支持:许多国家制定了农业补贴政策,鼓励农民使用肥料提高农作物产量。

•黑土地退化:一些农业地区的土壤中钾元素含量不足,需要补充钾肥以维持土壤质量。

3. 市场竞争

钾肥制造行业存在激烈的市场竞争,主要表现在以下几个方面:

•产品同质化:钾肥产品在成分上基本相似,难以形成明显的差异化竞争。

•价格竞争:市场上存在多家钾肥制造企业,价格竞争激烈。

•品牌效应:一些知名的钾肥品牌在市场上有一定的影响力,对其他企业构成竞争压力。

4. 市场发展趋势

随着农业的技术进步和环境保护意识的增强,钾肥市场将出现以下发展趋势:•环保要求:农业环保要求日益严格,钾肥制造企业需采取环保措施,降低生产过程中的污染物排放。

•生产技术升级:钾肥制造技术将追求高效率、低能耗的生产方式,减少资源消耗和环境负荷。

•农业机械化:随着农业机械化程度的提高,对钾肥的需求将进一步增加。

5. 总结

钾肥制造市场面临着巨大的机遇和挑战。

企业应积极适应市场发展趋势,加大技

术研发力度,提升产品质量和环保水平,同时加强品牌建设,提升市场竞争力。

此外,企业还应与农业科研机构、大型农场等合作,共同推动钾肥市场的健康发展。

国内钾肥需求及供应分

析

集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

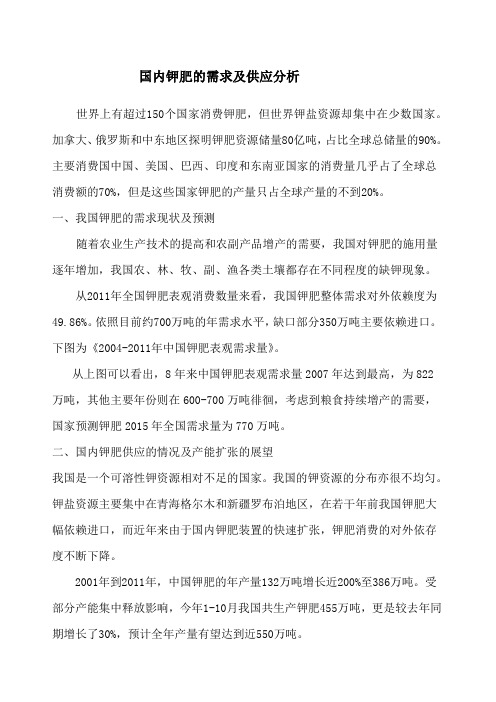

国内钾肥的需求及供应分析

世界上有超过150个国家消费钾肥,但世界钾盐资源却集中在少数国家。

加拿大、俄罗斯和中东地区探明钾肥资源储量80亿吨,占比全球总储量的90%。

主要消费国中国、美国、巴西、印度和东南亚国家的消费量几乎占了全球总消费额的70%,但是这些国家钾肥的产量只占全球产量的不到20%。

一、我国钾肥的需求现状及预测

随着农业生产技术的提高和农副产品增产的需要,我国对钾肥的施用量逐年增加,我国农、林、牧、副、渔各类土壤都存在不同程度的缺钾现象。

从2011年全国钾肥表观消费数量来看,我国钾肥整体需求对外依赖度为

49.86%。

依照目前约700万吨的年需求水平,缺口部分350万吨主要依赖进口。

下图为《2004-2011年中国钾肥表观需求量》。

从上图可以看出,8年来中国钾肥表观需求量2007年达到最高,为822万吨,其他主要年份则在600-700万吨徘徊,考虑到粮食持续增产的需要,国家预测钾肥2015年全国需求量为770万吨。

二、国内钾肥供应的情况及产能扩张的展望

我国是一个可溶性钾资源相对不足的国家。

我国的钾资源的分布亦很不均匀。

钾盐资源主要集中在青海格尔木和新疆罗布泊地区,在若干年前我国钾肥大幅依赖进口,而近年来由于国内钾肥装置的快速扩张,钾肥消费的对外依存度不断下降。

2001年到2011年,中国钾肥的年产量132万吨增长近200%至386万吨。

受部分产能集中释放影响,今年1-10月我国共生产钾肥455万吨,更是较去年同期增长了30%,预计全年产量有望达到近550万吨。

面对国内钾矿资源紧缺、进口依赖性较高和需求量不断增长的现实,展望未来,国内钾肥厂商持续产能扩张,盐湖股份、国投罗钾和中信国安在未来5年内有近350万吨的产能扩张计划,而国内钾肥的需求增速仅为4%左右,国产钾肥的自给率水平逐年提升。

除了提升国内产能,我国钾肥行业还实施了“走出去”战略,并取得一定的进展。

中川国际公司巨资收购了加拿大优质钾矿资源KP-488和KP-385区块;兖州煤业公司旗下的加拿大资源有限公司出资收购了加拿大萨斯喀彻温省19项钾矿资源探矿权;春和集团收购了加拿大MagIndustriesCorp公司的控股权;中资太极资源公司在萨省拥有3块钾矿勘探许可;另外,中农矿产资源勘探有限公司、云南中寮矿业开发投资有限公司、四川开元集团、中国水电矿业(老挝)钾盐有限公司,以及青海中航资源有限公司在老挝投资开发钾盐开采项目。

在未来3-5年内,包括中农矿产10万吨、云南中寮5万吨、中水电12万吨、四川开元50万吨在内,境外四家企业将有近80万吨产能在东南亚释放。

综合以上因素,预计到2015年国内将新增(包括中资企业在国外的装置)钾肥产能170万吨,按照80%的开工率,新增钾肥产量约136万吨,这样到2015年国内总的钾肥产量将达到533万吨。

而同期国内表观需求量为770万吨,不足部分约237万吨仍需要进口,由此计算出到2015年中国的钾肥进口依存度为

30.8%。