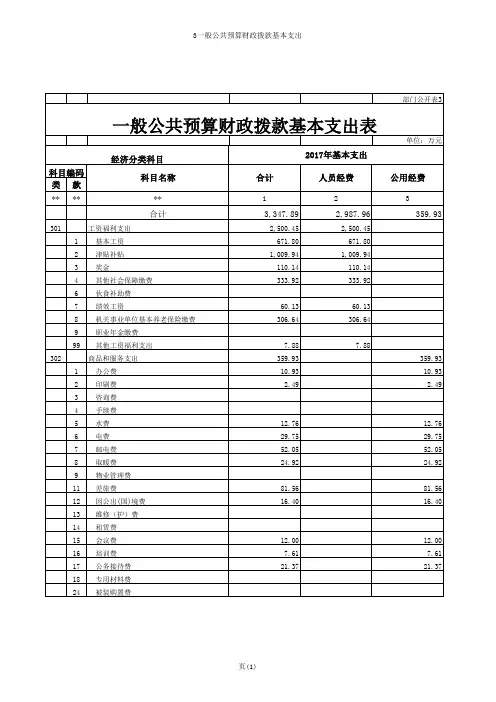

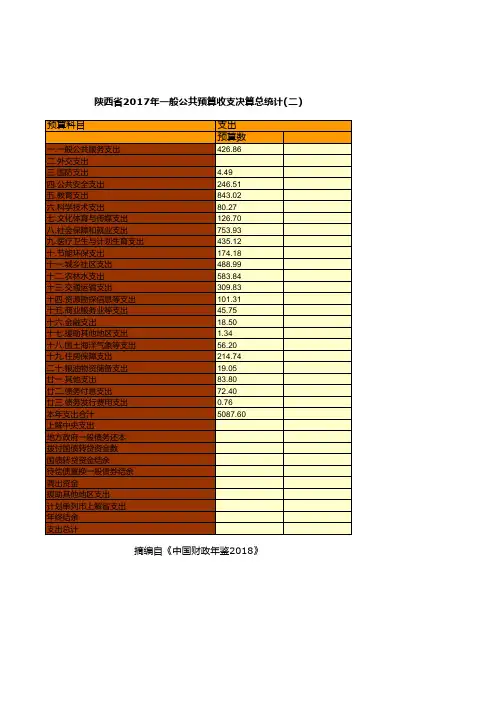

2017年财政拨款支出预算表

- 格式:doc

- 大小:164.50 KB

- 文档页数:8

财政拨款资金支出明细表财政拨款资金的合理使用和透明管理对于政府部门、事业单位以及各类受资助项目的正常运作和发展至关重要。

一份清晰、准确的财政拨款资金支出明细表,能够全面反映资金的流向和用途,为监督、评估和决策提供有力依据。

一、表头设计在编制财政拨款资金支出明细表时,表头通常应包含以下关键信息:1、支出项目名称:详细列出每一项具体的支出类别,如人员经费、办公设备购置、项目研发费用等。

2、预算金额:该项支出在预算中预先设定的金额。

3、支出金额:实际发生的支出数额。

4、支出时间:明确每一笔支出发生的具体日期或时间段。

5、支付对象:接受资金支付的单位或个人名称。

6、用途说明:简要阐述该项支出的具体用途和目的。

二、支出项目分类为了使明细表更加清晰和易于理解,可以将支出项目进行合理分类。

常见的分类方式包括:1、人员经费类工资福利支出:涵盖基本工资、津贴补贴、奖金、社会保险缴费、住房公积金等。

对个人和家庭的补助:如抚恤金、生活补助、救济费等。

2、公用经费类办公费:包括办公用品、印刷费、邮电费等日常办公所需的费用。

水电费:单位使用水和电产生的费用。

差旅费:工作人员因公务出差产生的交通、住宿等费用。

会议费:组织召开会议所产生的场地租赁、设备租赁、资料印刷等费用。

培训费:用于职工培训的相关费用。

3、项目专项支出类科研项目支出:用于科研项目的实验设备购置、实验材料采购、科研人员劳务费用等。

建设项目支出:如基础设施建设、工程项目的材料采购、施工费用等。

4、设备购置类办公设备:电脑、打印机、复印机等办公设备的采购费用。

专用设备:根据单位业务需求购置的专业设备,如医疗设备、检测仪器等。

5、其他支出类税费支出:如增值税、所得税等。

其他不可预见的支出:对于一些无法归入上述类别的小额支出进行汇总。

三、数据记录与核对在填写支出明细表时,每一笔支出都要基于真实的财务凭证和相关文件进行准确记录。

同时,要定期对数据进行核对,确保支出金额的准确性和一致性。

上海市浦东新区文化艺术指导中心2017年度单位决算目录第一部分单位概况第二部分 2017年度单位决算表一、收入支出决算总表二、收入决算表三、支出决算表四、财政拨款收入支出决算总表五、一般公共预算财政拨款支出决算表六、一般公共预算财政拨款基本支出决算表七、一般公共预算财政拨款“三公”经费及机关运行经费支出决算表八、政府性基金预算财政拨款支出决算表第三部分 2017年度单位决算情况说明第四部分名词解释第一部分单位概况一、主要职能1、负责全区非物质文化遗产的保护管理工作,承担上海市浦东新区非物质文化遗产保护中心的职责。

重点负责非物质文化遗产保护规划、民族民间民俗文化形式的收集整理、遗产项目的普查、数据库和遗产档案的建立;区级非物质文化遗产名录的评审、认定、公示、备案;国家市级非物质文化保护项目的审核推荐报送备案;国家、市级、区级非物质文化遗产项目代表性传承人的审核、推荐、报送、备案;非物质文化遗产的传播和展示;非物质文化遗产保护工作队伍的建设;民族民间民俗文化艺术开发利用和交流;非物质文化遗产保护经费的申报、审核、监管;非物质文化遗产的理论研究和工作交流等。

2、负责全区电影放映管理工作,承担上海市浦东新区电影管理站的职能。

重点负责城区电影院和农村数字电影放映室的普及、建设、规划;电影院服务窗口的文明建设指导;电影放映的片源供应、拷贝刻录、刷卡服务;负责全区电影设备的登记备案、使用维护、技术服务;农村电影放映队伍的培训、管理、表彰;农村公益性数字电影和城区公益电影放映场次补贴经费的申报、审核、管理;农村公益性发行放映数字影片节目订购的授权;对政府电影放映资助设备进行监督管理;对农村数字电影放映执行情况的检查监督评比;负责电影月度、季度、年度统计报表工作。

3、负责全区社区文化活动中心的业务指导、考核管理工作,承担上海市浦东新区社区文化活动中心管理办公室的职能。

重点负责社区文化中心的发展规划、设施建设标准、服务标准的制定;全区社区文化活动中心的统计与评估;对社区文化活动中心文化设施运营的管理;对社区文化中心收费项目价格的监管;对社区文化中心的评估和绩效考评、表彰。

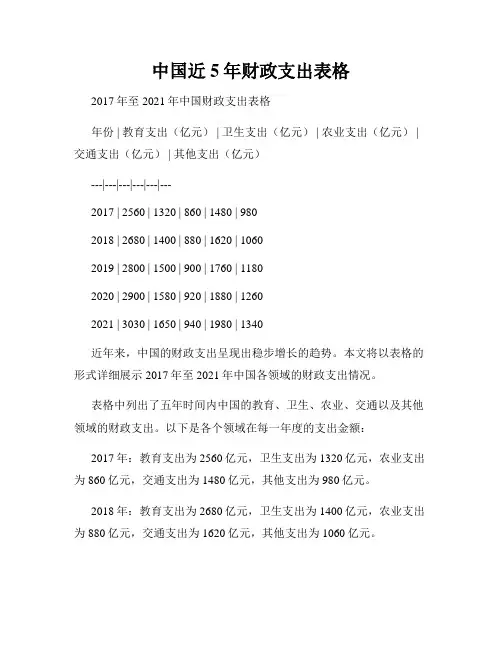

中国近5年财政支出表格2017年至2021年中国财政支出表格年份 | 教育支出(亿元) | 卫生支出(亿元) | 农业支出(亿元) | 交通支出(亿元) | 其他支出(亿元)---|---|---|---|---|---2017 | 2560 | 1320 | 860 | 1480 | 9802018 | 2680 | 1400 | 880 | 1620 | 10602019 | 2800 | 1500 | 900 | 1760 | 11802020 | 2900 | 1580 | 920 | 1880 | 12602021 | 3030 | 1650 | 940 | 1980 | 1340近年来,中国的财政支出呈现出稳步增长的趋势。

本文将以表格的形式详细展示2017年至2021年中国各领域的财政支出情况。

表格中列出了五年时间内中国的教育、卫生、农业、交通以及其他领域的财政支出。

以下是各个领域在每一年度的支出金额:2017年:教育支出为2560亿元,卫生支出为1320亿元,农业支出为860亿元,交通支出为1480亿元,其他支出为980亿元。

2018年:教育支出为2680亿元,卫生支出为1400亿元,农业支出为880亿元,交通支出为1620亿元,其他支出为1060亿元。

2019年:教育支出为2800亿元,卫生支出为1500亿元,农业支出为900亿元,交通支出为1760亿元,其他支出为1180亿元。

2020年:教育支出为2900亿元,卫生支出为1580亿元,农业支出为920亿元,交通支出为1880亿元,其他支出为1260亿元。

2021年:教育支出为3030亿元,卫生支出为1650亿元,农业支出为940亿元,交通支出为1980亿元,其他支出为1340亿元。

从表格中可以观察到,近5年来中国在各领域的财政支出都呈现出逐年增长的趋势。

其中,教育、卫生和交通领域的财政支出增幅较为明显。

教育领域的财政支出从2017年的2560亿元增至2021年的3030亿元,增长了18.36%。

沈阳市工商行政管理局2017年部门预算(含“三公”经费预算)第一部分沈阳市工商行政管理局概况一、主要职责二、部门预算单位构成第二部分沈阳市工商行政管理局2017年部门预算公开表表1、财政拨款收支总表表2、一般公共预算支出表表3、一般公共预算基本支出表表4、政府性基金预算支出表表5、部门收支总表表6、部门收入总表表7、部门支出总表表8、项目支出预算表表9、收入预算按单位分类汇总表表10、支出预算按单位分类汇总表表11、“三公”经费支出表第三部分沈阳市工商行政管理局2017年部门预算情况说明第四部分名词解释第一部分沈阳市工商行政管理局概况一、主要职责(一)贯彻执行国家工商行政管理的方针、政策和有关法律、法规、规章,起草工商行政管理地方性法规和市政府规章草案。

(二)负责全市各类企业、农民专业合作社和从事经营活动的单位、个人以及依法授权的外国(地区)企业、常驻代表机构等市场主体的登记注册和监督管理工作,承担依法查处无照经营的责任。

(三)承担依法规范和维护各类市场经营秩序的责任,负责监督管理市场交易行为。

(四)承担规范网络商品交易及有关服务的责任,组织查处网络商品及服务交易违法违规行为。

(五)承担监督管理流通领域商品质量的责任,组织开展有关服务领域消费维权工作,按分工查处假冒伪劣等违法行为,指导消费者咨询、申诉、举报的受理和处理及消费维权网络体系建设等工作,依法保护经营者、消费者合法权益。

(六)承担查处违法直销和传销案件的责任,依法监督管理直销企业、直销员及其直销活动。

(七)依法查处不正当竞争、商业贿赂、走私贩私等经济违法行为。

(八)负责依法监督管理经纪机构、经纪人及其经纪活动。

(九)依法实施合同行政监督管理,组织监督管理拍卖行为,指导动产抵押物登记管理,负责依法查处合同欺诈等违法行为。

(十)指导广告业的发展,负责广告活动的监督管理工作,组织查处虚假宣传行为和其他广告违法行为。

(十一)负责商标管理工作,依法保护商标专用权,组织查处商标侵权行为和其他商标违法行为。

第一部分2017年度部门决算报表

收入支出决算总表

单位名称:单位:万元

1 / 24

3 / 24

4 / 24

5 / 24

6 / 24

7 / 24

8 / 24

财政拨款收入支出决算总表

9 / 24

10 / 24

11 / 24

12 / 24

一般公共预算财政拨款支出决算表

13 / 24

一般公共预算财政拨款支出决算表

14 / 24

15 / 24

一般公共预算财政拨款支出决算表

16 / 24

一般公共预算财政拨款支出决算表

17 / 24

18 / 24

一般公共预算财政拨款支出决算表

19 / 24

财政拨款基本支出经济分类决算表

20 / 24

单位名称:单位:万元

单位名称:单位:万元

23 / 24

财政拨款“三公”经费支出决算表单

位名

称:

注:

“三公”经费财政拨款决算数,反映本部门使用当年财政拨款和年初结转结余资金实际支出数(包含一般公共预算拨款和政府性基金预算拨款)。

政府采购情况表

单位名称: 单位:万元

24 / 24。

2017年部门预算情况说明第一部分部门概况一、主要职责1、管理人民来信、接待群众来访、处理群众提出的信访问题,向人民群众提供有关信访方面的法律、法规和政策咨询。

2、向同级有关部门和下级机关、单位交办信访案件。

3、督办检查信访工作和信访案件的处理。

4、向领导机关和领导同志提供信访信息。

5、承办上级机关、领导干部批示交办和授权查处的信访案件。

二、内设机构及编制中共西林区委员会西林区人民政府信访局科级单位,现人员编制5人,设局长1人,副局长2人。

2011年4月区信访办公室更名为区信访局。

三、部门决算编报范围2014年黑龙江省伊春市西林区信访局决算汇编范围包括:年末机构实有人数为5人,其中,在职人员5人。

第二部分 2017年部门预算报表一、2017年部门预算收支总表二、2017年部门预算收入总表三、2017年部门预算支出总表四、2017年财政拨款收支总表五、2017年一般公共预算支出表六、2017年一般公共预算基本支出表七、一般公共预算功能分类支出表八、一般公共预算经济分类支出表九、政府性基金预算功能分类支出表十、政府性基金预算经济分类支出表十一、“三公经费”预算表十二、2017年政府采购预算表(2017年信访局预算公开12张表见附件)第三部分 2017年部门预算收支情况说明一、2017年部门预算收支说明收入预算:2017年收入预算总额为33.38万元,全部为公共财政拨款。

支出预算:2017年安排支出预算总额为33.38万元。

全部为一般公共服务支出。

一般公共预算经济分类支出:工资福利支出30.38万元;商品和服务支出0.96万元;对个人和家庭的补助2.04万元,其中住房公积金2.04万元。

二、政府采购预算说明西林区信访局局2017年政府采购预算0.65万元。

其中办公用品采购预算0.65万元。

三、“三公”经费预算情况2017年,无因公出国(境)费、无公务接待费、无公务用车购置费,无公务用车运行费预算。

四、机关运行经费预算情况2017年机关运行经费总计0.96万元。

2017年部门决算单位公章:金溪县人民政府行政服务中心管理委员会报送日期:2018.11.6单位负责人(签章):黄志财务负责人(签章):龚晨辉经办人(签章):黄芳群行政服务中心部门2017年部门决算目录第一部分行政服务中心部门概况一、部门主要职责二、部门基本情况第二部分行政服务中心部门2017年部门决算情况说明一、收入决算情况说明二、支出决算情况说明三、财政拨款支出决算情况说明四、一般公共预算财政拨款“三公”经费支出决算情况说明五、机关运行经费情况说明六、政府采购支出情况说明七、国有资产占用情况说明八、预算绩效情况说明第三部分行政服务中心部门2017年部门决算表一、收入支出决算总表二、收入决算表三、支出决算表四、财政拨款收入支出决算总表五、一般公共预算财政拨款支出决算表六、一般公共预算财政拨款基本支出决算表七、一般公共预算财政拨款“三公”经费支出决算表八、政府性基金预算财政拨款收入支出决算表九、国有资产占用情况表第四部分名词解释第一部分部门概况一、部门主要职能1.对窗口工作人员进行管理,培训和考核;2.对设立的专业办事大厅和分中心进行业务指导,工作协调及监督管理。

二、部门基本情况纳入本套部门决算汇编范围的单位共1个,包括:行政服务中心。

本部门2017年年末编制人数5人,其中行政编制0人,事业编制5人;年末实有人数 4人,其中在职人员4人,离休人员0人,退休人员0人;年末学生人数0人。

第二部分 2017年部门决算情况说明一、收入决算情况说明本部门2017年度收入总计143.54万元,其中上年结转和结余0万元,较上年增长15 %;本年收入合计143.54万元,较上年增长15%,主要原因是:窗口人员增加,工作人员工资增资。

本年收入的具体构成为:财政拨款收入143.54万元,占100%;事业收入0万元,占0%;事业单位经营收入0万元,占0 %;其他收入(含附属单位上缴收入、上级补助收入0 万元,占 0%。

2017年财政拨款收支总表(表一)

编制单位:胶州市人民法院本级单位:万元

2017年一般公共预算支出表(表二)

编制单位:胶州市人民法院本级单位:万元

2017年一般公共预算基本支出表(表三)

编制单位:胶州市人民法院本级单位:万元

2017年公务接待费、公车运行和因公出国(境)费预算(表四)

编制单位:单位:万元

2017年政府性基金预算支出表(表五)

编制单位:胶州市人民法院本级单位:万元

2017年部门收支总表(表六)

编制单位:胶州市人民法院本级单位:万元

2017年部门收入总表(表七)

编制单位:胶州市人民法院本级单位:万

元

2017年部门支出总表(表八)

编制单位:胶州市人民法院本级单位:万元

2017年部门管理的专项资金计划表(表九)

编制单位:胶州市人民法院单位:万元

. .。

附件1:

项目申报表

填报日期: 年 月 日 单位:万元

备注:1.“项目绩效总目标”,即项目提供的公共产品和服务的预期效益,是项目实施的根本目的;绩效总目标可分解为多个子目标,每个子目标对应一项或多项绩效指标,绩效指标是绩效目标的细化和量化。

2.“一级指标”和“二级指标”仅为参考指标框架,并非每一个绩效子目标都同时有产出指标和效益指标,单位可结合项目特征,自行选择填报。

3.“二级指标”中“产出指标”请选择填报数量、质量、时效、成本等指标;“效益指标”请选择填报社会效益、经济效益、生态效益、可持续发展影响、服务对象满意度等指标。

4.“绩效标准”指设定绩效指标值时的文件依据或参考标准,可填写“历史标准”、“行业标准”、“经验标准”等。

5.对于一次性项目,不需要填报长期绩效总目标和指标、“项目近两年指标值”等。

【原创】15图2表格,看懂2017年中国财政预算与执行本文大概4600字,读完共需6分钟【编者按】3月1日,中国人民大学财税研究所、重阳金融研究院、财政金融学院联合发布《中国2017年度财政预算执行报告》。

本文根据发布会情况和报告中的精华部分撰写,本文刊于3月1日观察者网、人民网、界面新闻等媒体。

2018大学财政金融学院教授、重阳金融研究院高级研究员吕冰洋做引导发言。

两位报告发布人中国人民大学财政金融学院副教授、重阳金融研究院研究员李戎,中国人民大学财政金融学院副教授、重阳金融研究院研究员马光荣分别就《2017年中央财政预算执行报告》和《2017年地方财政预算执行报告》做了深入解读分析。

财政部财政科学研究院副院长白景明研究员,中国人民大学财政金融学院朱青教授,中国社会科学院经济研究所唐寿宁研究员,中央财经大学财政与税务学院院长白彦锋教授,中国社会科学院财经战略研究院财政审计室主任汪德华研究员等多位专家学者出席会议并参与讨论,就报告提出了许多宝贵的建设性建议。

最后,由中国人民大学财税研究所所长郭庆旺教授做总结发言。

发布会吸引了近百听众,还有《纽约时报》《中国日报》等多家中外媒体,现场气氛热烈。

图1图2表格1由图中可以看出中央的预决算偏离率较高,地方的预决算偏离率较低,但这不是人民对赤字无感的主要原因。

根据表格1可以看出,地方政府的支出增长主要集中在可持续增长、民生和环境保护方面,人民的获得感增加从而就忽略了赤字带来的影响。

发行国债、地方政府债是弥补财政赤字的方法,但也不能滥用。

2017年的国债和地方政府债怎么样呢?图4国债余额和发行额(2017年为限额数据)图5地方政府债券余额由图4可以看出,虽然我国的国债余额和发行额都呈现上升之势,但占GDP的比例并未发生加大变化,国内财政稳定,运行良好。

图5显示出地方债务呈现略微上升,整体也保持稳定。

地方政府债务相对稳定,那么地方政府哪里来的资金以支持民生、环境等方面的花销呢?话不多说,上图吧。

财政拨款资金支出明细表在当今社会的发展进程中,财政拨款资金扮演着至关重要的角色,它为各类公共事业、社会项目以及机构的正常运转提供了坚实的经济支持。

而一份清晰、准确的财政拨款资金支出明细表,则是对这些资金流向和使用情况的详细记录与展示。

财政拨款资金支出明细表通常涵盖了丰富的信息,它以一种有条理、系统化的方式呈现了资金的去向和用途。

这份明细表的表头部分一般会明确列出各项关键要素,比如支出项目的名称、支出的具体金额、支出的时间、对应的预算科目等等。

首先,让我们来看看教育领域的财政拨款资金支出。

在这个领域,拨款可能会用于学校的基础设施建设,如新建教学楼、修缮校舍、购置教学设备等。

例如,在具体年份,具体地区投入了具体金额用于改善当地一所中学的教学条件,包括建设新的多媒体教室、更新实验室设备等。

这部分支出在明细表中会详细记录,注明支出的具体项目、金额以及执行的时间。

再来看医疗卫生领域。

财政拨款可能用于医疗机构的建设和设备购置,也可能用于公共卫生服务的开展,如疫苗接种、疾病防控等。

例如,具体年份,具体地区为当地的一家医院拨款具体金额用于引进先进的医疗设备,以提高医疗诊断和治疗水平。

这一支出在明细表中会清晰呈现,包括设备的名称、型号、采购价格等详细信息。

社会保障也是财政拨款的重要方向之一。

资金可能用于养老金的发放、社会救助、失业保障等方面。

比如,在具体时间段,具体地区向符合条件的老年人发放养老金,总计支出具体金额。

这一支出在明细表中会明确列出受益人数、发放标准以及发放的时间周期。

在文化体育领域,财政拨款可以用于文化遗产的保护、文化活动的举办、体育设施的建设等。

假设在具体年份,具体城市举办了一场大型的文化艺术节,财政拨款具体金额用于活动的筹备、场地租赁、艺术家的邀请等费用。

这一支出会在明细表中详细罗列各项开支的明细。

此外,科研创新也是财政拨款的重点关注领域。

资金可能用于科研项目的资助、科研机构的运行、科研设备的购置等。