第六章增值税法律制度

- 格式:docx

- 大小:36.34 KB

- 文档页数:27

第六章增值税法律制度

【单选题】按照现行规定,下列必须认定为小规模纳税人的是()。

A.销售非现场消费食品的旅店业和饮食业纳税人

B.年应税销售额500万元以上的其他个人

C.非企业性单位

D.不经常发生应税行为的企业

一般纳税人认定

『正确答案』B

『答案解析』本题考核增值税的纳税人。增值税小规模纳税人标准为年应征增值税销售额500万元及以下。超过规定标准的其他个人(指自然人),按小规模纳税人纳税。可选择按小规模纳税人纳税:非企业单位;超过规定标准但不经常发生应税行为的单位。

【多选题】金融企业提供金融服务取得的下列收入中,按“贷款服务”缴纳增值税的有()。

A.以货币资金投资收取的保底利润

B.融资性售后回租业务取得的利息收入

C.转让股票取得收入

D.融资租资不动产取得的收入

『正确答案』AB

『答案解析』本题考核增值税的征税范围。C属于金融商品转让,D为租赁服务。

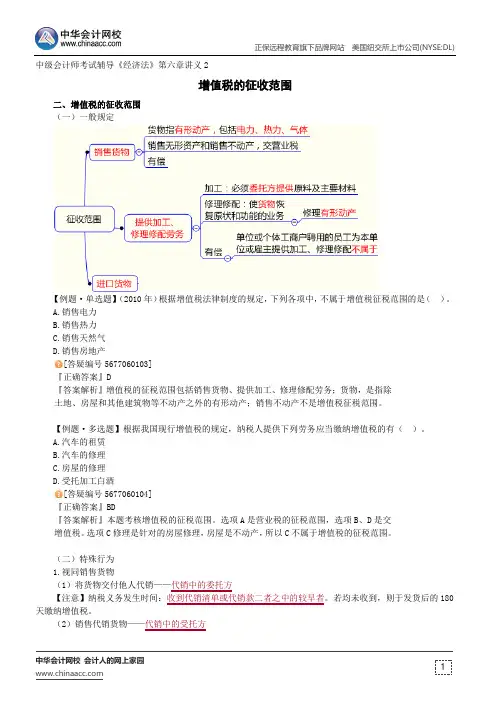

【单选题】根据增值税法律制度的规定,下列各项中,不属于有形动产的是()。

A.销售电力

B.销售热力

C.销售天然气

D.销售房地产

『正确答案』D 『答案解析』本题考核增值税的征税范围。有形动产包括电力、热力和气体。房地产属于不动产。

【单选题】(2018年)根据增值税法律制度的规定,下列情形中,不属于我国增值税征税范围的是()。

A.境外单位德国某公司转让专利权供我国某公司在北京使用

B.境外单位法国某酒店为我国科研团队提供在巴黎的住宿服务

C.境外单位美国某公司为我国某公司在上海的楼宇提供装饰服务

D.境外单位日本某公司出租设备供我国某公司在广州使用

『正确答案』B

『答案解析』本题考核增值税的征税范围。境外单位或者个人向境内单位或者个人销售完全在境外发生的服务,不属于在境内销售服务,不属于我国增值税的征税范围。

【单选题】根据增值税法律制度的规定,增值税一般纳税人的下列行为中,不应视同销售的是()。

A.将购进的货物用于本单位职工集体福利

B.将自产的货物捐赠给贫困地区的儿童

C.将委托加工收回的货物用于个人消费

D.将自产的货物分配给投资者

『正确答案』A

『答案解析』本题考核增值税的征税范围。(1)选项A:购进货物用于集体福利、个人消费,不视同销售,相应进项税额不得抵扣;(2)选项BCD:自产或委托加工的货物,不论用于集体福利、个人消费(选项C),还是用于投资、分配(选项D)、赠送(选项B),均视同销售货物。

【单选题】甲市A、B两店为实行统一核算的连锁店,A店的下列经营活动中,不视同销售货物计算增值税销项税额的是()。

A.将货物交付给位于乙市的某商场代销

B.销售乙市某商场的代销货物

C.将货物移送B店销售

D.为促销将本店货物无偿赠送消费者 『正确答案』C

『答案解析』本题考核增值税的征税范围。设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外,本题中A、B两店位于同一市,因此不视同销售。

【单选题】(2017年)根据增值税法律制度的规定,增值税一般纳税人的下列行为中,不应视同销售的是()。

A.将购进的货物用于集体福利

B.将自产的货物分配给股东

C.将自产的货物无偿赠送给其他单位

D.将购进的货物作为投资提供给其他单位

『正确答案』A

『答案解析』本题考核增值税的征税范围。选项A:将自产、委托加工的货物用于集体福利属于视同销售,但将购进的货物用于集体福利不属于视同销售。选项BCD:将自产、委托加工或购进的货物用于“投资、分配、无偿赠送”属于视同销售。

【单选题】(2016年)根据增值税法律制度的规定,下列行为中,应当缴纳增值税的是()。

A.建筑公司员工接受本公司的工作任务设计建筑图纸

B.客运公司为本公司员工提供班车服务

C.运输公司为灾区提供免费运输救灾物资的服务

D.母公司向子公司无偿转让专利技术

『正确答案』D

『答案解析』本题考核增值税的征税范围。单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务属于非营业活动(选项A),单位或者个体工商户为聘用的员工提供服务属于非营业活动(选项B);单位或个体工商户向其他单位或者个人无偿提供服务,用于公益事业或以社会公众为对象的不属于视同销售服务(选项C);单位或者个人向其他单位或者个人无偿转让无形资产属于视同销售无形资产(选项D)。 【单选题】某音像店是增值税一般纳税人,2020年4月销售音像制品取得含税销售额6.54万元。根据增值税法律制度的规定,该音像店此项业务的增值税销项税额为()万元。

A.0.54

B.0.88

C.0.91

D.1.15

『正确答案』A

『答案解析』本题考核一般计税方法应纳税额的计算。音像制品适用的增值税税率为9%,该音像店此项业务的增值税销项税额=6.54÷(1+9%)×9%=0.54(万元)。

【多选题】(2017年)根据增值税法律制度的规定,增值税一般纳税人发生的下列应税行为中,适用9%税率的有()。

A.提供动产租赁服务

B.提供增值电信服务

C.转让土地使用权

D.提供建筑服务

『正确答案』CD

『答案解析』本题考核增值税的税率。提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%。提供有形动产租赁服务税率13%,提供增值电信服务税率是6%。

【单选题】2019年7月,某企业(增值税一般纳税人)销售货物取得不含税销售额10万元,当月另收取含包装费1万元。该企业上述业务销项税额()万元。

A.1.60

B.1.42

C.1.85

D.1.70

『正确答案』B 『答案解析』本题考核一般计税方法应纳税额的计算。销项税额=10

×13%+1÷(1+13%)×13%=1.42(万元)

【判断题】一般纳税人销售货物向购买方收取的包装物租金,应并入销售额计算增值税销项税额。()

『正确答案』√

『答案解析』本题考核一般计税方法应纳税额的计算。纳税人销售货物同时发生收取包装物租金的情况,包装物租金收取之时也应考虑销项税额的征纳问题。注意与包装物押金的区别。

【单选题】甲企业是增值税一般纳税人,向乙商场销售服装1000件,每件不含税价格为80元。由于乙商场购买量大,甲企业按原价七折优惠销售,乙商场付款后,甲企业为乙商场开具的发票金额栏上分别注明了销售额和折扣额,则甲企业此项业务的增值税销项税额是()元。

A.8136.75

B.7280

C.11623.94

D.13600

『正确答案』B

『答案解析』本题考核一般计税方法应纳税额的计算。纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票的金额栏上分别注明的,可按折扣后的销售额征收增值税;因此,甲企业此项业务的增值税销项税额=1000×80×70%×13%=7280(元)。

【判断题】在计算黄金首饰以旧换新业务的增值税销售额时,应按新的黄金首饰的同期销售价格确定。()

『正确答案』×

『答案解析』本题考核一般计税方法应纳税额的计算。对金银首饰以旧换新业务,应按照销售方实际收取的不含增值税的全部价款征收增值税。

【单选题】某金银饰品店为增值税一般纳税人,2019年11月销售金银首饰取得不含税销售额50万元。另以旧换新销售金银首饰,按新货物销售价格确定的含税收入22.6万元,收回旧金银首饰作价11.3万元(含税)。该金银饰品店当月应纳增值税()万元。

A.10.2

B.11.9

C.13.6

D.7.8

『正确答案』D

『答案解析』本题考核一般计税方法应纳税额的计算。金银首饰以旧换新按销售方实际收到的不含增值税的全部价款作为计税销售额,该金银饰品店当月应纳增值税=50×13%+(22.6-11.3)÷(1+13%)×13%=7.8(万元)。

【单选题】(2019年)甲公司为增值税一般纳税人,2019年6月销售新型彩电1000台,每台含增值税售价5650元,另外采取以旧换新方式销售同型号彩电200台,收回的旧彩电每台折价260元,实际每台收款5390元,已知增值税税率为13%。甲公司当月上述业务增值税销项税额为()元。

A.780000

B.874640

C.881400

D.774017.7

『正确答案』A

『答案解析』本题考核一般计税方法应纳税额的计算。纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。销项税额=5650×(1000+200)÷(1+13%)×13%=780000(元)。

【单选题】(2016年改)甲公司为增值税一般纳税人。2019年8月,甲公司将一套机器设备出租给乙公司,收取了不含税租金10万元。甲公司该笔收入的销项税额为()万元。

A.1.6 B.1.3

C.1.0

D.0.6

『正确答案』B

『答案解析』本题考核一般计税方法应纳税额的计算。有形动产租赁的税率为13%,该笔租金收入的销项税额为10×13%=1.3万元。

【单选题】(2017年改)甲酒店为增值税一般纳税人。2019年7月,甲酒店提供住宿服务取得含税销售额53万元;出租上月购进的一处房产,取得不含税租金10万元。已知:甲酒店对不同种类服务的销售额分别核算。甲酒店当月的销项税额为()万元。

A.3.9

B.3.6

C.4.28

D.6.35

出租收入

『正确答案』A

『答案解析』本题考核一般计税方法应纳税额的计算。甲酒店当月的销项税额=53÷(1+6%)×6%+10×9%=3.9(万元)。

【单选题】(2016年改)甲餐饮企业为增值税一般纳税人。2019年8月,甲餐饮企业提供餐饮服务取得不含税销售额80万元。该企业当月的销项税额为()万元。

A.4.8

B.8.8

C.10.4

D.13.6

『正确答案』A

『答案解析』本题考核一般计税方法应纳税额的计算。提供餐饮服务属于生活服务,税率为6%,该企业当月的销项税额为80×6%=4.8万元。

【多选题】根据增值税法律制度的规定,下列各项中,可以作为