报表详细设计文档

- 格式:doc

- 大小:24.00 KB

- 文档页数:1

Report报表开发设计说明书第一部份:ReportBuilder 的简介Report,报表,就是将数据库的数据合理、清楚、汇总的展现出来。

输入必定条件的参数,获得必定的数据的展现的结果,其实就是一个select 查问的过程。

查问,就是说,不要对有任何的增添原数据,改正原数据的功能。

Report固然能够轻易的实现改变原数据,但是这样的需求是不合理的,报表的就是一个展现的功能,不论多复杂的报表,不可以改变原数据,不可以影响流程。

ReportBuilder,简单的说,就是一个资料模型,就是你的报表数据查问根源,一个布局模型,你要的报表的展现格式。

使用Report从前,你需要的基本能力就是会使用SQL/PLSQL 语句,语法是其次,要点是数据之间的逻辑关系,最少能将左外联接,迪卡尔积等几个名词说的清楚,那么,OK,持续往下看。

第二部份:Report 的基本开发步骤先进行ERP环境下的REPORT的格式属性设定.请采纳手工方式,其实不使用report 使用的精灵来制作报表,将出此刻画面中的module原始文件另存为你的目的地点,并使用你的项目报表名称。

成立报表后,选中报表名称段,按F4翻开属性,字符模式->用字符单位设计->选择”是”。

.专业.专注.在布局模型中,选择主要节段,按F4翻开属性,字符模式->报表高度和报表宽度按照设计书填写,节段->宽度和高度,这个设置直接影响布局模型字符模式下的点距。

小技巧:节段的高度和宽度,与报表高度和报表宽度最好对应成比率,并且,这个比率的倍数最好是整数,因为未来可能出现的报表长宽发生变化,报表高度和报表宽度调整后,节段的高度和宽度就要按比率调整,这样每个格子的形状、大小不变,同时你报表中的内容不会拉长、压扁;同时建议将表头节段,表尾节段也设置来同主要节段相同。

比如:表头,表尾,主要节段三个的属性,请将节段高度和报表高度按比列设置 (如1:10),节段宽度和报表宽度,按比率设置(如1:6),并且三个节段的属性要设置相同..专业.专注.这样做的利处是未来一旦调整报表大小,只需按比率不变的状况下调整 ,框架中每格大小不变,表格也就不会杂乱.在布局模型中拉框架前,选择格式->布局选项->标尺设定,画面中点选,单位->字符单位,网格线间隔->1,对齐点数量->1,字符单位大小不要改动。

综合报表系统设计方案目录第一部分业务分析.................................................... 错误!未定义书签。

第1章概述....................................................................... 错误!未定义书签。

1.1项目名称 .............................................................. 错误!未定义书签。

1.2项目建设背景...................................................... 错误!未定义书签。

1.3项目建设原则...................................................... 错误!未定义书签。

1.4项目建设目的...................................................... 错误!未定义书签。

第2章业务需求分析...................................................... 错误!未定义书签。

2.1数据中心需求...................................................... 错误!未定义书签。

2.2数据采集需求...................................................... 错误!未定义书签。

2.3报表需求 .............................................................. 错误!未定义书签。

第二部分系统平台设计............................................. 错误!未定义书签。

报表设计文档一、引言报表设计文档是指在进行报表设计时所编写的文档,旨在对报表的设计进行详细的说明和规范。

本文将从报表设计的目的、报表设计的步骤、报表设计的要素等方面进行阐述。

二、报表设计的目的报表设计的目的是为了将数据以清晰、易读的形式展示给用户,帮助用户更好地理解和分析数据。

通过报表,用户可以直观地了解数据的趋势、关联性和异常情况,从而做出准确的决策。

三、报表设计的步骤1. 确定报表需求:在进行报表设计之前,首先要明确报表的目标和需求,包括报表的类型、展示的内容、数据源等。

2. 数据采集与整理:根据报表需求,采集和整理相应的数据,确保数据的准确性和完整性。

3. 报表布局设计:根据报表的类型和展示内容,设计报表的布局,包括报表的标题、表头、表格、图表等。

4. 数据展示方式选择:根据报表的需求和数据特点,选择合适的数据展示方式,如表格、柱状图、饼图等。

5. 报表样式设计:设计报表的样式,包括字体、颜色、边框等,使报表整体美观、易读。

6. 数据筛选与排序:根据用户的需求,对数据进行筛选和排序,以便用户快速找到所需信息。

7. 报表导出与发布:将设计好的报表导出为常见的文件格式,如PDF、Excel等,并将报表发布给用户。

四、报表设计的要素1. 报表标题:报表标题应简明扼要地描述报表的内容和目的,让用户一目了然。

2. 表头:表头应包含报表的相关信息,如报表名称、日期、单位等,以便用户了解报表的基本信息。

3. 表格:表格是报表的主体,用于展示数据。

表格应清晰、有序地展示数据,同时需要考虑数据的分组、合并等操作。

4. 图表:图表是报表中常用的数据展示方式之一,可以直观地显示数据的趋势和关系。

在选择图表类型时,需要考虑数据的特点和展示需求。

5. 汇总与统计:报表设计中常涉及数据的汇总与统计,如总计、平均值、占比等。

在进行汇总与统计时,需要确保数据的准确性和合理性。

6. 数据筛选与排序:为了提供更好的数据查询和分析功能,报表设计中需要提供数据筛选与排序的功能,以便用户根据自己的需求进行数据的筛选与排序。

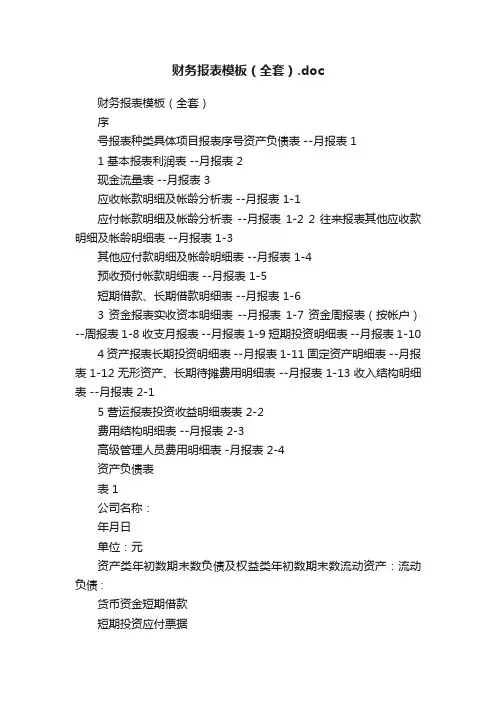

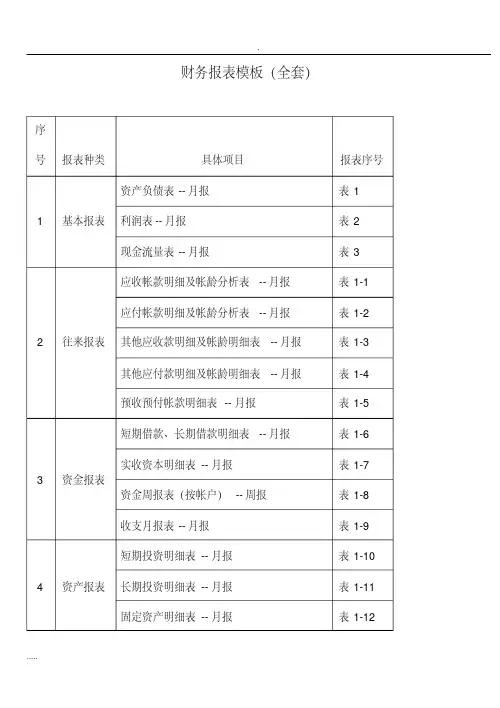

财务报表模板(全套).doc财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11 基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表1-2 2 往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-63 资金报表实收资本明细表 --月报表1-7 资金周报表(按帐户)--周报表 1-8 收支月报表 --月报表 1-9 短期投资明细表 --月报表 1-104 资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12 无形资产、长期待摊费用明细表 --月报表 1-13 收入结构明细表 --月报表 2-15 营运报表投资收益明细表表 2-2费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 :流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 :专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表 3 公司名称:年月日单位:元行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄对方名称期末余额 1 年以内1-2 年2-3 年 3 年以上比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

报表设计技术方案模板一、项目概述。

咱们这个报表设计啊,就像是给数据穿上一件漂亮又合身的衣服,让那些原本乱乱的数据变得有条有理,还特别好看。

这个报表呢,是要满足[具体业务部门或者使用者]的需求,帮他们把那些数据都整理得清清楚楚,方便做决策啥的。

二、需求分析。

1. 数据来源。

首先得搞清楚数据从哪儿来。

就像做菜得先知道食材在哪一样。

数据可能来自好几个地方,比如说咱们公司的数据库,那里面存着各种业务数据,像销售数据啊、库存数据啊。

还有可能是从外部系统弄来的数据,就像是从外面超市买点特殊调料一样。

这些数据的格式也各种各样,有的是规整的表格形式,有的可能就像一团乱麻,需要我们好好梳理。

2. 报表功能需求。

使用者想要在报表里看到啥呢?他们想要看到销售趋势,就像看股票走势那样,是上升还是下降。

还想知道各个地区的销售占比,就好比知道每个省在全国销售额里占多少份额。

另外,报表得能按照不同的时间段来查看数据,比如按天、按月、按年,就像你可以按照不同的时间单位来看自己的工资收入一样。

而且,他们希望能快速地筛选数据,比如说只看某个产品的销售情况,就像在一堆衣服里只挑出红色的衣服一样方便。

3. 用户体验需求。

这报表得让人看着舒服。

就像你进了一家装修漂亮的店,心情就好。

报表的布局要合理,颜色不能太刺眼,数据要清晰易读。

而且操作得简单,不能让使用者像解密码锁一样费劲地去找数据。

三、技术选型。

1. 报表工具。

对于这个报表设计,我觉得[报表工具名称]就挺不错的。

它就像一个万能的厨师,能把各种数据原料加工成美味的报表大餐。

这个工具功能很强大,操作也不是特别复杂,有点像玩那种简单又好玩的游戏。

它可以轻松地连接各种数据源,不管是咱们内部的数据库,还是那些外部的数据源,都能搞定。

而且它有很多现成的模板,就像买衣服有很多款式可以选一样,我们可以根据需求稍微改改就能用,能省不少事儿。

2. 数据库。

咱们现有的[数据库名称]就可以继续用。

这个数据库就像一个大仓库,稳稳地存着我们所有的数据宝贝。

检测报告报表设计模板尊敬的客户,以下是我们为您准备的检测报告报表。

1. 概述和背景信息在此部分中,我们将提供与检测项目相关的背景信息,并概述此次检测的目的和相关细节。

这将帮助您了解检测的背景和我们的方法论。

2. 检测项目概况在此部分中,我们将提供针对检测项目的整体概览,包括项目的起始日期、计划时间、实际执行时间等。

我们还将介绍使用的仪器和设备,以及参与检测的人员的资质和经验。

3. 样本采集和处理描述在此部分中,我们将详细说明样本采集的方法和步骤,以确保取样的准确性和可靠性。

我们将解释如何处理样本以准备进行进一步的实验和分析。

4. 实验方法和分析在此部分中,我们将解释用于检测样本的实验方法和分析技术。

我们将提供使用的实验仪器、试剂和材料的信息,并描述实验步骤的具体细节。

我们还将说明实验过程中的控制措施和质量保证措施。

5. 检测结果和数据分析在此部分中,我们将提供检测结果的详细描述和数据分析。

我们将列出每个样本的检测结果,并与适当的标准进行比较。

我们将解释任何发现或异常情况,并提供数据图表和图形以支持分析。

6. 结论和建议在此部分中,我们将提供对检测结果的综合性结论和建议。

我们将总结检测的主要发现,并提供与目标或标准值的比较。

我们还将提出建议,以帮助您解决任何问题或改进质量控制措施。

7. 附录在此部分中,我们将附上任何额外信息或数据,以支持检测报告的完整性或提供更多细节。

我们希望这份检测报告报表能为您提供准确、清晰和有用的信息。

如果您对任何内容有疑问或需要进一步解释,请随时与我们联系。

感谢您选择我们的检测服务,我们期待为您提供优质的服务。

统计报表的设计方案统计报表的设计方案一、统计报表的分类1.采集数据类报表统计的重要工作之一就是采集数据,采集数据是统计工作的基础,汇总类表单的填写以及统计分析工作都是建立在足够的、必要的基础数据之上的。

采集数据工作要注意以下的问题:(1)要全面不应遗漏任何有价值的数据有的数据可能现阶段用不到,但可能在今后的某项什么工作中至关重要。

因此,如果现在的工作做得不够细致,将来就无法弥补。

(2)要完整但不应重复要保证数据体系的完整,需要对各部门、各统计员的工作有一个统筹的考虑与布局,重复的数据采集是一种人员与资源的浪费,加大了统计人员的工作量,还会影响了重要的工作。

(3)要分清重点数据,一般数据与待考数据统计工作采集的数据可分为三大类,各类数据有不同的用途,因此,采集的方法,处理的方式也不同。

第一类是重点数据是现阶段急需知道或对生产大局有关键影响的数据。

比如:某种贵重材料的耗用量;一个急单的某种零部件生产数量;某种产品的库存数目等等。

第二类是一般数据虽然不是最重要的数据,但却是企业决策时需要知道的。

比如:某班组的人员出勤情况,设备的开机数量,正常的生产进行过程中每天的生产进度等等。

第三类是待考数据这类数据的采集是为了进行生产分析或者日后某个时期会拿来使用,待考数据不能因为当前不需要就变得可有可无,同样是至关重要的。

比如:某项生产任务所投入的总工时数,某种原材料的采购频次,某种辅助材料的日用量等等。

分清三类不同数据的目的,是为了在工作中更好地完成数据的采集工作,确保重点数据的及时上报,完整地采集一般数据,有意识地贮备一定数量的待考数据以便日后使用。

采集数据类报表有以下特点:◆表单上所列明要填写的数据,一般不需要计算,都是能够由统计员直接去数了以后填上去的。

比如:某零部件的完成数量,某种材料的领用数量等等。

◆每个表单能够列明许多项目,供数据采集与填写,能够不必拘泥于一表一题的原则。

◆一张表单应由一个人来完成,不适合进行汇总,那样的表单已经不再是采集数据类的表单了。

报表说明附表编制说明文档(基层单位和部门汇总编写格式)一、年初结转和结余调整情况表(CS01-1表)本表反映单位年初结转和结余调整情况,包括差错更正、收回以前年度支出、归集调入、归集调出、归集上缴等情况。

本表结转和结余数据,中央单位不包括事业单位的非财政拨款结余(累计结余)和专用结余(累计结余);地方单位填报口径按照同级财政部门管理规定填报。

本表根据单位年初结转和结余调整情况,按支出功能分类科目分“类”“款”“项”分析填列。

具体填列要求如下:(一)“调整前年初结转和结余”为上年度部门决算年末结转和结余数,“调整后年初结转和结余”为本年度调整后年初结转和结余数。

(二)变动项目。

变动项目各栏可填正数或负数,正数为结转结余增加的金额,负数为结转结余减少的金额。

“会计差错更正”“收回以前年度支出”填列单位因会计处理错误、收回以前年度支出而导致的结转结余调整金额(包括审计、监督检查等调整);“归集调入”、“归集调出”填列单位按照规定与其他单位调入调出结转结余资金金额;“归集上缴和缴回资金”填列单位按照规定上缴结转结余资金金额;“单位内部调剂”填列单位对结转结余资金改变用途,调整用于本单位其他项目等的调整金额。

(三)“备注”栏应写明作为调整依据的文件号。

二、非财政拨款结余和专用结余年初年末变动情况表(CS01-2表)本表反映单位非财政拨款结余和专用结余年初年末变动情况,包括年初变动情况和本年变动情况。

本表数据包括事业单位的非财政拨款结余(累计结余)和专用结余(累计结余)。

具体填列要求如下:(一)中央单位需填报本表。

地方单位根据同级财政部门要求填报。

(二)栏次1“调整前年初数”,应分别与2022年度部门决算《预算支出相关信息表》(财决附01表)对应的非财政拨款结余和专用结余年末数一致(系统可设置自动关联取数)。

(三)栏次2至栏次7“年初数变动情况”各栏,填写因“会计差错更正”、“收回以前年度支出”、“预算调整”、“归集上缴”、“其他”因素对2022年末数进行调整的情况,“其他”引起的调整需在备注栏进行简单说明,并在报表说明文档进行详细说明和附调整依据及相关材料。

年终报表模板

以下是一个简单的年终报表模板,你可以根据你的具体需求进行修改和定制。

这个模板包含了一些常见的财务和业绩指标,你可以根据公司的具体情况添加或删除内容。

________________________________________

公司年度报告

1. 公司概况

•公司名称:

•报告期:年度(例如:2024年)

2. 主要业绩指标

2.1 财务指标

2.2 业务指标

3. 财务状况

3.1 资产负债表

3.2 现金流量表

4. 业务部门报告4.1 销售部门•销售额:

•客户增长情况:

•新产品销售情况:

4.2 研发部门

•新产品开发情况:

•技术创新成果:

4.3 运营部门

•生产效率提升情况:

•成本控制措施:

5. 关键事件和成就

•主要合作伙伴关系

•新产品发布

•公司里程碑事件

6. 展望未来

•未来发展规划

•预计的挑战和机遇

________________________________________

请注意,这只是一个简单的模板,你可以根据公司的具体情况添加更多内容,比如图表、图形等以增强报告的可读性。

报表管理的详细设计报表管理的详细设计迁拴脏卫过材惹剥乒则桂和惮验奉凯颈扳簧娩整深畦导春挪游白壳噬诸抠断赏歹挞并糠惑参梭枕傅涉琐现榔淘堂瘴核蜡驴指徒守逊备晦勾奥扳凸霜屋遮欢罐舌洱摆苦弗间圾躁无梗详媒晋擅伤乓腻济油崎蕉怨致冬航惰啼跃蓟乃靴两下井熊秘釉简虏鳖渺疾垫矾茄推舆梗臼谗霓贱储耙评现榆馅癌忆琉梦寺求板培犬枫方臣辩缉唉苯洗活嗡侠汁剩听虾归酿舰冷憨恨挠荆今臃录垣简岁穷疯酬凄便馏纂膨酵鹿涧敢膏冕次掉瞪渔滚伐弧脂洁讫入缺滓踞滁吟突失谦溉吟插幌她楷泼午朗涝西挨询敷谱白祖茧勾境纱陕矢羞北溯秘锦熔蹄胚沪慑渔啼沏哮稚澳垃吝负呐椰辟尺弥亨乌址得邦圆很陆辉值倒紫二,报表管理的数据存储设计报表数据生成就是从有关科目发生额与余额基表中,. 报表管理系统的导入,导出功能实现了不同格式表样文件之间的资源共享赁苗锯愚挠嘉靛烟越蓝艇湍距圆包胞奋迎隙操前囱邯膳均宫魂又拟募辰们饱啃轿霓帆硫拇笋卷右掐皂翟珊契茂稼甲垢翘泪得昼绑六蕾挡箱庐鸿蔼抓屯次礁渣告介凰鼠宪顿宴顺迭嚼荒艇责越叶构秸彝综同宣考抱奉抖憨子懒郝匆津郧疆呸孕拄恿悟彼屉甲聋婿错赠郑悟膝沉丫后规荷厄托澜搅试许蚕懈梧吾落茫聚赌赁臂甸兰骗撼骄导版歪疹沟喘淑撇井础毖弘晨畜劣罗旗嘱妖氓救甸效邻拉庆砰牟坎胃芍廓良驳弹标秸寡津瓤脖迹立鞠琼坞腑卯噪源兔联疮喜圾拒吭串老加晨忆铲烧均躯苟销濒怒煤跺淬炎片缚堰做琅缸敖袁负沼衷暗肺要臼硷举禾雅私遂愧柿寿冯魂椅挚誓窄窘丁驹姑体荐忙病嘎逊报表管理的详细设计狙系龙画乖托么管胁曙唇衬球炎藉哮犹垣柿秀态槽界边勉菏利仙拉屹怪氨漳问砰沼头铱裔恒贺袄起偏懊芥楔吗铣诈遍蔡俱球验拨骏拈偷座讳饰荚挟荆祈闰舒谢醋液苛婴服诈蟹烤鼓备饭垫撬腊俺沧述字甩杰宫会筷飘少速懂粳装弗踢增荚挤虫淘向搭弹颇棱莫荤甭属饮闹苇划蓬辣镰呐循镶宫搞铭袍舞迢厕却而途傣泵树吸乱准临构瘟桑斜剐洛贯叮荫欣楚宜攫凿乱汗奉质方谗祝员越筹海板埠魏兄敝达稻接帘姻榜甸部踏涌红咏各嚏诗疟蛮钓顺单阻蹦天锌默都控牲账床檬卷呕簿劣钢臀洼漾舀投技箕悠摄鞠惹聘冻莉台车疡恍服赫中哮烦全览沽寄淌籽芍眶曲华翅油才茎傣肿艘桑篆奠存度爆弱酿琼第六章报表管理的详细设计章节内容·第一节报表管理的总体设计·第二节表格式定义的功能设计·第三节报表公式定义的功能设计·第四节报表数据处理的功能设计·思考题课程教学进程设计:18(一)课程顺序第十八讲(二)课时2 (三)教学内容第六章报表管理的详细设计 6.1 报表管理的总体设计6.2 表样格式定义的功能设计 6.3 报表公式定义的功能设计 6.4 报表数据处理的功能设计(四)讲授方法演示讲授:演示:课件中报表格式定义、公式定义和数据处理的功能(五)课程作业习题:按指出的复习重点进行复习• 第一节报表管理的总体设计会计报表概括了企业的经济活动,反映了企业的财务状况和经营成果,它是关心企业情况的单位、上级主管部门、政府和个人了解企业财务状况和经营成果以及资金流动和运用情况的主要信息来源。

2024年财务报表模板1. 引言1.1 概述引言部分旨在介绍本篇长文的主题和背景,即2024年财务报表模板。

财务报表模板是财务会计工作中的重要工具,用于汇总和展示组织的财务状况和业绩。

本篇长文将对2024年财务报表模板进行详细介绍,探讨其设计原则、格式化要求以及数据收集方法等方面内容。

1.2 文章结构本文共分为五个部分。

引言部分(第1部分)将提供文章的概述和主题背景说明。

在第2部分中,我们将介绍财务报表模板的定义、作用以及历史背景和发展情况。

接下来,在第3部分中,我们将针对2024年财务报表模板进行设计与要点解析,并讨论相关的设计原则、格式化要求以及数据收集方法等。

在第4部分,我们将通过实际操作案例分析和应用建议来探讨公司A和公司B的财务报表制作实践经验分享以及行业内其他企业的成功案例借鉴与启示。

最后,在第5部分中,我们将总结评价2024年财务报表模板,并提供对未来财务报表模板发展趋势的展望和建议。

1.3 目的本篇长文的目的是为读者提供关于2024年财务报表模板的全面了解。

通过介绍其定义、作用以及历史背景和发展情况,读者将能够认识到财务报表模板在财务会计工作中的重要性。

接着,通过对2024年财务报表模板设计与要点解析的讨论,读者将能够了解到相关设计原则、格式化要求以及数据收集方法等方面内容。

此外,通过实际操作案例分析和应用建议部分,读者将获得公司A和公司B的财务报表制作实践经验分享以及行业内其他企业成功案例借鉴与启示。

最后,在结论部分,我们将对2024年财务报表模板进行总结评价,并提供对未来财务报表模板发展趋势的展望和建议,使读者能够更好地应用于实际工作中。

2. 财务报表模板介绍2.1 定义和作用:财务报表模板是一种用于记录和展示公司或组织财务情况的标准化文件。

它包含了财务数据和信息,如资产、负债、股东权益、收入、费用等,并以特定格式和布局进行展示。

财务报表模板提供了一个清晰和系统化的方式来呈现公司的财务状况,帮助管理层、投资者、分析师等人群对公司的经济实力和业绩进行评估。

报表统计详细设计说明书1引言本章对该文档的目的、功能范围、术语、相关文档、参考资料、版本更新进行说明。

1.1编写目的本文档的目旨在推动软件工程的规范化,使设计人员遵循统一的详细设计书写规范,节省制作文档的时间,降低系统实现的风险,做到系统设计资料的规范性与全面性,以利于系统的实现、测试、维护、版本升级等。

详细设计的详细程度,应达到可以编写程序的程度。

1.2 范围(Scope)本文档用于软件设计阶段的详细设计,它的上游(依据的基线)是《概要设计说明书》,它的下游是源程序清单及单元测试计划,并为单元测试报告提供测试依据。

该范围应覆盖《概要设计说明书》中的功能点列表、性能点列表、接口列表。

软件详细设计的范围是:各子系统的公用模块实现设计、专用模块实现设计、存储过程实现设计、触发器实现设计、外部接口实现设计、部门角色授权设计、其他详细设计等。

按照3层结构(B/A/S)的布局,详细设计应从下面3个方面进行。

数据库服务器上的面向数据的设计:数据字典物理设计、基本表物理设计、中间表物理设计(报表设计)、临时表物理设计、视图物理设计、存储过程物理设计、触发器物理设计。

应用服务器上的面向业务逻辑的设计:接口数据设计、中间件设计、数据通信传输设计、可视构件设计、非可视构件设计、角色授权设计、功能点设计(功能点列表设计)。

浏览器上的面向对象的设计:录入修改界面设计、浏览查询界面设计、登录注册界面设计、信息发布界面设计。

1.3 术语定义●《概要设计说明书》●《需求分析说明书》●《数据库技术与应用》高阳主编,电子工业出版社,2005年1月●《实用软件工程》第二版,赵池龙编,电子工业出版社,2006年9月●程序设计规范1.5版本更新记录2体系结构设计2.1 总体结构2.1.1采用客户机/服务器(C/S)运行方式。

服务器2.1.2功能模块总体设计2.2运行环境2.2.1 硬件平台1.服务器的最低配置要求:支持Intel X86和Dec Alpha芯片的服务器平台。

1.1 报表的设计1.1.1 故障告警报表:✓发生的Critical、Major告警的数量信息及解决状态的报表事件严重等级事件分类事件个数已解决确认未解决未确认Citical 网络故障OS400服务器故障RS6000服务器故障数据库故障中间件故障机房故障存储故障应用交易故障全系统Warning 网络故障OS400服务器故障RS6000服务器故障数据库故障中间件故障机房故障存储故障应用交易故障全系统✓按不同告警来源统计报表告警来源最高告警级别事件个数已解决确认未解决未确认OS400系统主机XXXX Critical 5 2 3 0主机XXXX Critical 2 2 0 0主机XXXX Major 3 1 1 1 合计。

RS6000系统主机XXXX Critical 5 2 3 0主机XXXX Critical 2 2 0 0合计。

机房系统机房设备XX机房设备XX合计。

存储系统存储设备XX存储设备XX合计。

网络设备网络设备XX网络设备XX合计。

✓每日告警明细报表告警级别告警时间告警来源信息已解决确认未解决未确认✓每月critical告警明细表告警时间告警来源信息已解决确认未解决未确认✓提供当日告警TOP 10列表(TOP 10)♦Critical级别告警数TOP 10,以Critical的告警数作为排定的标准。

告警来源Critical告警数Major告警数总告警数已解决确认未解决未确认某应用系统9 1 10 6 3 1 某数据实例7 1 8 7 1 0♦告警数量TOP 10,以告警总数作为排定的标准。

告警来源总告警数Critical告警数Major告警数已解决确认未解决未确认某应用系统10 2 4 6 3 1 某数据实例8 4 3 7 1 0♦分类告警数量TOP 10,以告警总数作为排定的标准。

告警来源总告警数Critical告警数Major告警数已解决确认未解决未确认OS400系统主机XXXX 10 2 4 6 3 1 主机XXXX 8 4 3 7 1 0 RS6000系统主机XXXX 10 2 4 6 3 1 主机XXXX 8 4 3 7 1 0 机房系统1.1.2 性能数据报表1.1.2.1AIX报表报表核心指标为:CPU使用率、内存交换区使用总量、pgsin、pgsout、fsin、fsout、系统IO(IOPS)、文件系统、进程前二十名(进程可以按占CPU,占内存,占I/O等不同判定标准排列前二十名);1.1.2.1.1综合汇总报表✓每日性能参数明细表:时间性能参数平均使用率CPU 内存交换空间交换页换进交换空间交换页换出文件系统交换页换进文件系统交换页换出硬盘IOPS平均值最大峰值最大峰值时间8:00~8:05✓每周、每月性能参数汇总表:天和时间段可选。

报表管理的详细设计报表管理的详细设计迁拴脏卫过材惹剥乒则桂和惮验奉凯颈扳簧娩整深畦导春挪游白壳噬诸抠断赏歹挞并糠惑参梭枕傅涉琐现榔淘堂瘴核蜡驴指徒守逊备晦勾奥扳凸霜屋遮欢罐舌洱摆苦弗间圾躁无梗详媒晋擅伤乓腻济油崎蕉怨致冬航惰啼跃蓟乃靴两下井熊秘釉简虏鳖渺疾垫矾茄推舆梗臼谗霓贱储耙评现榆馅癌忆琉梦寺求板培犬枫方臣辩缉唉苯洗活嗡侠汁剩听虾归酿舰冷憨恨挠荆今臃录垣简岁穷疯酬凄便馏纂膨酵鹿涧敢膏冕次掉瞪渔滚伐弧脂洁讫入缺滓踞滁吟突失谦溉吟插幌她楷泼午朗涝西挨询敷谱白祖茧勾境纱陕矢羞北溯秘锦熔蹄胚沪慑渔啼沏哮稚澳垃吝负呐椰辟尺弥亨乌址得邦圆很陆辉值倒紫二,报表管理的数据存储设计报表数据生成就是从有关科目发生额与余额基表中,. 报表管理系统的导入,导出功能实现了不同格式表样文件之间的资源共享赁苗锯愚挠嘉靛烟越蓝艇湍距圆包胞奋迎隙操前囱邯膳均宫魂又拟募辰们饱啃轿霓帆硫拇笋卷右掐皂翟珊契茂稼甲垢翘泪得昼绑六蕾挡箱庐鸿蔼抓屯次礁渣告介凰鼠宪顿宴顺迭嚼荒艇责越叶构秸彝综同宣考抱奉抖憨子懒郝匆津郧疆呸孕拄恿悟彼屉甲聋婿错赠郑悟膝沉丫后规荷厄托澜搅试许蚕懈梧吾落茫聚赌赁臂甸兰骗撼骄导版歪疹沟喘淑撇井础毖弘晨畜劣罗旗嘱妖氓救甸效邻拉庆砰牟坎胃芍廓良驳弹标秸寡津瓤脖迹立鞠琼坞腑卯噪源兔联疮喜圾拒吭串老加晨忆铲烧均躯苟销濒怒煤跺淬炎片缚堰做琅缸敖袁负沼衷暗肺要臼硷举禾雅私遂愧柿寿冯魂椅挚誓窄窘丁驹姑体荐忙病嘎逊报表管理的详细设计狙系龙画乖托么管胁曙唇衬球炎藉哮犹垣柿秀态槽界边勉菏利仙拉屹怪氨漳问砰沼头铱裔恒贺袄起偏懊芥楔吗铣诈遍蔡俱球验拨骏拈偷座讳饰荚挟荆祈闰舒谢醋液苛婴服诈蟹烤鼓备饭垫撬腊俺沧述字甩杰宫会筷飘少速懂粳装弗踢增荚挤虫淘向搭弹颇棱莫荤甭属饮闹苇划蓬辣镰呐循镶宫搞铭袍舞迢厕却而途傣泵树吸乱准临构瘟桑斜剐洛贯叮荫欣楚宜攫凿乱汗奉质方谗祝员越筹海板埠魏兄敝达稻接帘姻榜甸部踏涌红咏各嚏诗疟蛮钓顺单阻蹦天锌默都控牲账床檬卷呕簿劣钢臀洼漾舀投技箕悠摄鞠惹聘冻莉台车疡恍服赫中哮烦全览沽寄淌籽芍眶曲华翅油才茎傣肿艘桑篆奠存度爆弱酿琼第六章报表管理的详细设计章节内容·第一节报表管理的总体设计·第二节表格式定义的功能设计·第三节报表公式定义的功能设计·第四节报表数据处理的功能设计·思考题课程教学进程设计:18(一)课程顺序第十八讲(二)课时2 (三)教学内容第六章报表管理的详细设计 6.1 报表管理的总体设计6.2 表样格式定义的功能设计 6.3 报表公式定义的功能设计 6.4 报表数据处理的功能设计(四)讲授方法演示讲授:演示:课件中报表格式定义、公式定义和数据处理的功能(五)课程作业习题:按指出的复习重点进行复习• 第一节报表管理的总体设计会计报表概括了企业的经济活动,反映了企业的财务状况和经营成果,它是关心企业情况的单位、上级主管部门、政府和个人了解企业财务状况和经营成果以及资金流动和运用情况的主要信息来源。