宁波银行2011,2010,2009财务报告分析

- 格式:doc

- 大小:355.50 KB

- 文档页数:31

财务管理课程考核(宁波银行近3年融资活动分析)学生姓名学生(课程)序号 142专业班级网络工程学号所选公司名称宁波银行所选公司代码 002142课程教师许梅英2013 年4 月24 日宁波银行近3年融资活动分析一.宁波银行非公开发行3.84亿股,募资总额43.95亿1.融资活动简介宁波银行股份有限公司2010年10月25日有约3.84亿股配股股票于深交所上市,股票交易不设涨跌幅限制。

此次定向增发发行价格为11.63元/股,募集资金43.95亿元,发行费用1875.98万元,募集资金净额43.76亿元。

此次定向增发认购的股票限售期为36个月,上市流通时间为2013年10月25日。

本次定向增发中,宁波市电力开发公司认购2600万股,新加坡华侨银行有限公司认购1.46亿股,雅戈尔、富邦控股和华茂集团各认购7050万股。

2.融资活动背景2010年10月9日,宁波银行已宣布先后获银监会和人民银行的批复,将在全国银行间债券市场公开发行不超过25亿元的次级债券。

根据宁波银行2009年10月13日公布的《关于公司资本规划的议案》,该行2010至2012年的资本充足率和核心资本充足率目标值分别是12%和9%。

3.本次融资活动影响及评价此次定向增发完成后,宁波市财政局持股比例9.36%,宁波市电力开发公司持7.11%,华侨银行持股比例由原来的10%上升为13.74%。

宁波银行核心资本充足率和资本充足率将分别升至11.9%和13.5%。

宁波银行今后还可以通过资本内生增长和发债等方式补充资本。

二.宁波银行发行25亿元次级债1.融资活动简介宁波银行于2010年11月10日起在全国银行间债券市场公开发行不超过25亿元次级债。

宁波银行本期债券为10年期固定利率债券,在第5年末附发行人赎回权。

本期债券由主承销商中信证券组织承销团,通过簿记建档集中配售方式在全国银行间债券市场公开发行,发行期限从2010年11月10日至2010年11月12日。

宁波银行股份有限公司BANK OF NINGBO CO.,LTD.(股票代码: 002142)2011年第一季度报告2011年4月28日宁波银行股份有限公司2011年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3公司于2011年4月26日召开了宁波银行股份有限公司第四届董事会2011年第二次临时会议,以通讯表决的方式审议通过了《关于宁波银行股份有限公司2011年第一季度报告的议案》。

1.4 公司第一季度财务报告未经会计师事务所审计。

1.5 公司负责人陆华裕先生、行长俞凤英女士、主管会计工作负责人罗维开先生及会计机构负责人孙洪波女士声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1主要会计数据及财务指标2.1.1 主要会计数据2011年3月31日2010年12月31日增减幅度总资产(千元)271,373,390 263,274,332 3.08%股东权益(千元)16,694,860 15,876,639 5.15% 股本(千股)2,883,821 2,883,821 -每股净资产 5.79 5.51 5.15%2011年1-3月 2010年1-3月 比上年同期增减营业收入(千元)1,690,859 1,326,158 27.50%净利润(千元)814,966 498,052 63.63%经营活动产生的现金流量净额(千元)-43,099,381 -6,396,137 573.83%每股经营活动产生的现金流量净额(元)-14.95 -2.56 483.98% 基本每股收益(元)0.28 0.20 40.00%扣除非经常性损益后的基本每股收益(元)0.23 0.20 15.00% 稀释每股收益(元)0.28 0.20 40.00% 净资产收益率 4.88% 4.86% 提高0.02个百分点 扣除非经常性损益后的净资产收益率 4.03% 4.81% 下降0.78个百分点 注:1、净资产收益率、扣除非经常性损益后的净资产收益率按全面摊薄法计算。

无锡城市职业技术学院目录一、宁波银行概况 (1)二、盈利能力分析理论 (1)三、宁波银行盈利能力分析 (1)1、销售毛利率 (2)2、销售净利率 (3)3、主营业务利润率 (4)4、总资产收益率和净资产收益率 (5)5、净资产报酬率和总资产报酬率 (6)四、其他数据分析 (7)五、宁波银行盈利能力存在的问题 (7)六、改善宁波银行盈利的对策和建议 (8)七、总结 (9)参考文献 (10)致谢: (11)摘要摘要:盈利能力是企业获取利润的能力,盈利是企业的重要经营目标,是企业生存和发展的基础。

本文主要依据宁波银行股份有限公司实际发展情况,利用了2010-2014年的统计数据对宁波银行的盈利能力现状进行了分析,指出了银行行业效率普遍不高,对市场冲击承受能力较低,企业缺乏中高级人才,营销手段落后等一些问题,据此问题,提出了企业应该注重人才的培养,品牌意识,产品的多元化,提高控制水平,加强内部控制,更好地为企业赚取利润并维持企业持续稳定地经营和发展。

关键词:盈利能力;主营业务;销售利润Abstract:Abstract:Profitability is the ability of enterprise to obtain the profit, the important business target of the enterprise, is the foundation of enterprise survival and development. This paper mainly based on the shares of Bank of Ningbo Co., Ltd. actual development, use the profitability status of Bank of Ningbo 2010-2014 statistical data were analyzed, pointed out that the efficiency of the banking sector is generally not high, the impact on the market bear ability is low, lack of enterprise in high level talent, marketing means backward some problems, according to this problem, the enterprises should pay attention to personnel training, brand awareness, product diversification, improve the level of control, strengthen internal control, better for the enterprise profit and maintain enterprise steady operation and development.Key words:Profitability; main business; sales profit宁波银行股份有限公司盈利能力分析一、宁波银行概况宁波银行股份有限公司(以下简称“宁波银行”)成立于1997年4月10日,是一家具有独立法人资格的股份制商业银行。

2009年10月三、判断说明题(本大题共5小题,每小题2分,共10分)31.定比动态比率可以观察指标的变动速度,环比动态比率可以观察指标总体的变动趋势。

()x 理由见P2832.通过比较资产负债表连续若干期间的绝对数趋势分析,就可以对报表整体的结构有非常清楚的认识。

()X 通过比较资产负债表连续若干期间的绝对数趋势分析,可以考察企业资产、负债和所有者权益的变动趋势。

33.产品生命周期中,销售额及利润额的变化表现为类似抛物线型的曲线。

()X (理由见P237顶)34.在分析企业财务状况时,可完全采信无保留意见的审计报告,因为它表明企业的会计处理与会计准则的要求完全符合。

()X 无保留意见的审计报告只能合理地而不能绝对地保证企业的会计处理符合会计准则的要求35.母公司占用上市公司巨额资金会导致上市公司的盈利能力、资产质量和偿债能力出现下降的趋势。

()√理由见P275下-276上四、简答题(本大题共2小题,每小题5分,共10分)36.简述现金流量表的作用。

答:现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的报表。

现金流量表的作用在于为会计信息使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,以便于会计信息使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来期间的现金流量。

通过现金流量表,会计信息使用者可以评估企业以下几方面的能力和活动:(P93下)37.简述沃尔评分法的分析步骤。

见教材p291-292五、计算分析题(本大题共5小题,每小题5分,共25分)38.A公司2007年利润表如下表所示:A公司2007年利润表单位:万元要求:计算A答:销售毛利率=(550-420)/550 ×100% =23.64%销售净利率= 46.57/550 ×100% =8.47%对销售毛利率和销售净利率,都可以进行横向和纵向比较。

这两个指标应联系起来看待。

如果企业的销售毛利率与同行业水平接近而销售净利率很低,说明企业对其他各项费用的控制存在问题。

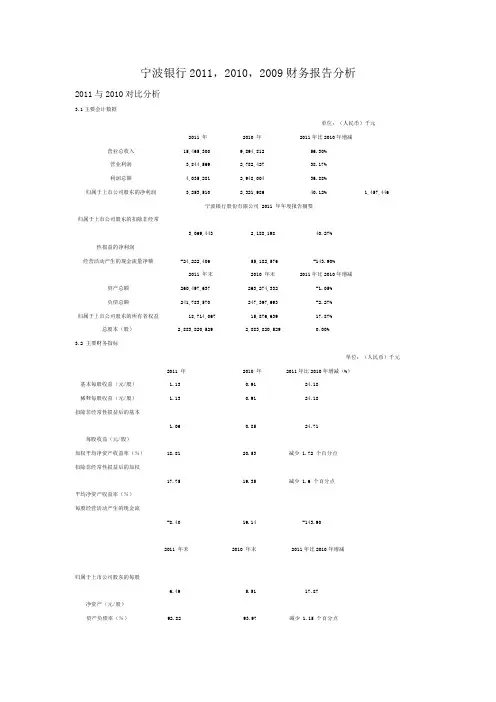

宁波银行2011,2010,2009财务报告分析2011与2010对比分析3.1主要会计数据单位:(人民币)千元2011 年 2010 年 2011年比2010年增减营业总收入 15,465,300 9,894,812 56.30%营业利润 3,844,569 2,782,427 38.17%利润总额 4,035,281 2,948,004 36.88% 归属于上市公司股东的净利润 3,253,510 2,321,986 40.12% 1,457,446宁波银行股份有限公司 2011 年年度报告摘要归属于上市公司股东的扣除非经常3,069,443 2,188,198 40.27% 性损益的净利润经营活动产生的现金流量净额 -24,222,406 55,182,576 -143.90%2011 年末 2010 年末 2011年比2010年增减资产总额 260,497,637 263,274,332 -1.05%负债总额 241,783,570 247,397,693 -2.27%归属于上市公司股东的所有者权益 18,714,067 15,876,639 17.87% 总股本(股) 2,883,820,529 2,883,820,529 0.00%3.2 主要财务指标单位:(人民币)千元 2011 年 2010 年 2011年比2010年增减(%)基本每股收益(元/股) 1.13 0.91 24.18稀释每股收益(元/股) 1.13 0.91 24.18扣除非经常性损益后的基本1.06 0.85 24.71每股收益(元/股)加权平均净资产收益率(%) 18.81 20.53 减少 1.72 个百分点扣除非经常性损益后的加权17.75 19.35 减少 1.6 个百分点平均净资产收益率(%)每股经营活动产生的现金流-8.40 19.14 -143.902011 年末 2010 年末 2011年比2010年增减归属于上市公司股东的每股6.49 5.51 17.87净资产(元/股)资产负债率(%) 92.82 93.97 减少 1.15 个百分点3.3 非经常性损益项目单位:(人民币)千元非经常性损益项目 2011 年金额附注(如适用) 2010 年金额非流动资产处置损益 11,087 69,993计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、196,726 157,438按照一定标准定额或定量持续享受的政府补助除外采用公允价值模式进行后续计量的投资性-21,892 -109,666 房地产公允价值变动产生的损益除上述各项之外的其他营业外收入和支出 -6,155 8,139所得税影响额 4,240 7,884合计 184,006 133,788扣除非经常损益后业绩高于预期。

2010年上市银行年报分析2011-06-14 10:34:31 来源: 银行家(北京) 有0人参与手机看新闻转发到微博(0)饶明2008年中国人民银行连续四次下调存贷款基准利率后,商业银行的净息差便持续收窄。

即便是在2009年,各家上市银行进行资产负债结构的优化,净息差也只能够说是逐渐企稳,当时还不能够乐观地认为,上市银行的净息差会在2010年全面回升。

而且,新增贷款规模在2009年天量增长9.59万亿元后,在2010年尽管仍将处于高位,但回落也将是不争的事实。

因此,在2009年末期,尽管市场普遍预期上市银行在2010年的业绩表现将好于2009年,但各家券商对于上市银行在2010年的净利润增长,普遍预期也只在20%~25%之间。

年报数据显示,2010年16家上市银行共计实现营业收入17555.64亿元,同比增长26.20%;实现净利润6842.74亿元,同比增长33.33%,双双超出市场先前的预期。

从各家上市银行的业绩增长情况看,净利润同比增长超过50%的银行就有光大银行、宁波银行、华夏银行和南京银行等四家银行,同比增速超过40%的银行就多达9家。

净利息收入和净手续费及佣金收入共同推动业绩增长超预期量价齐升促进净利息收入快速增长(见图1)2010年,16家上市银行共计实现净利息收入14039.04亿元,同比增长27.61%,与2009年的同比下降4.04%形成鲜明对比。

净利息收入的快速增长,主要得益于生息资产规模增长和净息差企稳回升两者的共同推动。

一方面,尽管2010年新增贷款只有7.92万亿元,较2009年的9.6万亿元有较多回落,不过这也超过了先前市场预期的7.5万亿元,而且金融机构的贷款余额也突破了50万亿元大关,上升到了50.92万亿元;而上市银行的贷款余额又以略高于银行业平均增速的速度增长;这对主要依赖于信贷投放获取收益的商业银行而言,既带来了更多的利息收入,也为信贷结构的继续优化提供了调整空间。

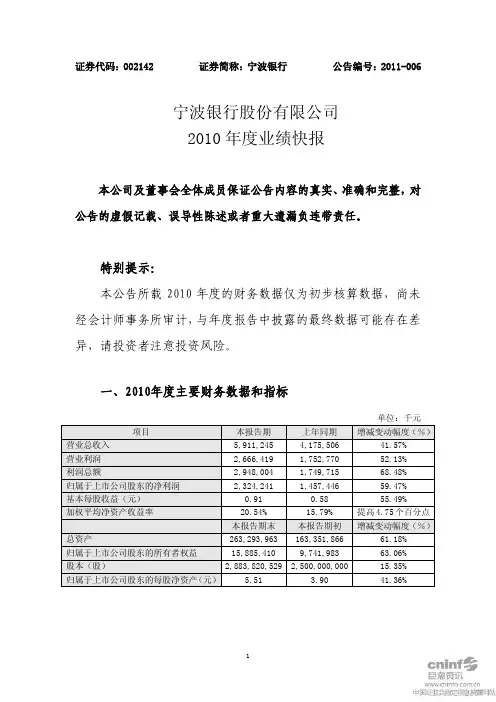

证券代码:002142 证券简称:宁波银行公告编号:2011-006宁波银行股份有限公司2010年度业绩快报本公司及董事会全体成员保证公告内容的真实、准确和完整,对公告的虚假记载、误导性陈述或者重大遗漏负连带责任。

特别提示:本公告所载2010年度的财务数据仅为初步核算数据,尚未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2010年度主要财务数据和指标单位:千元二、经营业绩和财务状况情况简要说明截至2010年末,公司总资产2633亿元,比年初增加999亿元,增幅61.18%;各项存款1458亿元,比年初增加351亿元,增幅31.67%;各项贷款1016亿元,比年初增加197亿元,增幅24.08%。

公司2010年度实现净利润23.24亿元,比上年同期增加8.67亿元,增幅59.47%。

加权平均净资产收益率20.54%,比上年提高了4.75个百分点。

基本每股收益0.91元,比上年提高了0.33元。

报告期内公司完成了非公开发行及次级债券发行项目,进一步补充了资本,为业务发展和盈利增长提供了有力支撑,提升了公司的竞争力。

公司盈利增长的主要原因是各项业务较快发展,随着资产规模扩大,盈利也相应增加。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与公司2010年第三季度报告中披露的业绩预告不存在差异。

四、备查文件1.经公司现任法定代表人陆华裕、行长俞凤英、财务负责人罗维开、会计机构负责人孙洪波签字并盖章的比较式资产负债表和利润表;2.公司审计部出具的内部审计报告。

特此公告。

宁波银行股份有限公司董事会二○一一年二月二十八日。

上市城市商业银行2009年财务报告比较分析2010-6-3摘要:本文从资产负债、盈利情况、收益结构以及经营风险等方面对三家上市城市商业银行2009年财务报告进行了比较分析。

一、资产负债比较(一)资产分析1、异地分支机构推动上市城商行资产规模快速扩张2009年末,三家城市商业银行资产余额合计达到8463.87亿元,较上年末增长38.25%,高于银行业金融机构和上市银行的平均增速。

其中,南京银行2009年末资产余额同比增幅高达62.73%,宁波银行业达到58.19%,最低的是北京银行27.92%。

虽然2009年下半年货币政策微调,商业银行的规模扩张总体上受到了一定的抑制,但城市商业银行的全年增速明显高于上半年增速,可见三家银行下半年的扩张步伐并未随着政策调整放缓。

相反,三家银行利用国有商业银行和股份制商业银行信贷结构调整的机会,迅速抢占市场份额,在基数较低的情况下实现了较为明显的增长。

目前,贷款仍然是商业银行最为重要的资金运用方式,资产规模的扩张也主要依靠贷款规模的增长。

2009年末,作为上市银行中的后起之秀,城市商业银行的资本充足率、存贷比等监管指标均优于其他商业银行,为下半年城市商业银行的规模扩张创造了较为有利的先决条件。

同时,城市商业银行的扩张方式也具有一定的特殊性,资金实力以及机构网点等方面的差距使其在与国有商业银行和股份制商业银行的竞争中处于弱势地位,城商行不得不避重就轻转而采用异地开设分支机构的初级方式。

当然,这种扩张方式正好契合了城市商业银行目前的发展现状,以及成为全国性商业银行的发展诉求,因此也取得了非常显著的效果。

其中,2009 年南京银行在南京地区以外的新增贷款占公司全部新增贷款的75.6%,贷款规模同比增长239.5%,占比提升至42.96%;图1:上市城商行贷款规模及余额同比增长情况资料来源:上市城市商业银行定期报告,国研网金融研究部整理图2:上市城商行贷款总额在资产总额中的占比变动情况资料来源:上市城市商业银行定期报告,国研网金融研究部整理2、上市城商行贷款投向结构改善从09年贷款投放结构看,北京银行投向水利、环境和公共设施管理业、租赁和商务服务业以及房地产业的贷款有较大幅度上升,其中水利、环境和公共设施管理业贷款占贷款总额的18%、房地产业贷款占16%。

2011年10月份财务情况说明及分析一、企业基本生产经营情况1、产量:本月产量为153372吨,完成本月计划 5.83万吨的263.07%;累计产量为662159吨,完成年度生产计划70万吨的94.59%。

2、销量:本月销量为138103.95吨,完成本月计划5.83万吨的236.88%;累计销量为554372.19吨,完成年度计划70万吨的79.2%。

3、不含税售价:本月平均售价为518.34元/吨,比计划650元/吨降低131.66元/吨;累计平均售价为494.66元/吨,比计划650元/吨降低155.34元/吨。

4、生产成本:本月原煤生产单位成本为228.53元/吨,比计划261.32元/吨减少32.79元/吨;1-10月累计原煤生产单位成本为269.33元/吨,比计划261.32元/吨增加8.01元/吨。

本月原煤生产完全单位成本为269.52元/吨,比计划350.87元/吨减少81.35元/吨;1-10月累计原煤生产完全单位成本为341.38元/吨,比计划350.87元/吨减少9.49元/吨。

5、掘进进尺:本月完成掘进进尺1125.8米(未折算进尺),累计实际完成掘进进尺10690.4米,完成全年计划进尺10520米的101.62%。

6、税前利润:本月实现税前利润3214.16万元,1-10月累计税前利润6302.98万元,完成全年税前利润21000万元的30.01%。

二、财务状况(一)资产类主要项目变动表资产类科目年初数与期末数增减变动比例20%以上变动原因如下:1、货币资金增加253%,增加的主要原因是向保利财务公司融资租赁2750万元。

2、应收票据增加136%,增加的主要原因是预收原煤销售款部分为银行承兑汇票。

3、存货增加83%,增加的主要原因是原煤产量增加,使原煤库存量增加。

4、在建工程增加48%,增加的主要原因是部分去年的土建工程在本年结算以及井下巷道建设增加。

(二)负债类主要项目变动表负债类科目年初数与期末数增减变动比例20%以上变动原因。

宁波银行财务指标及估值分析作者:彭筱来源:《科学与财富》2018年第29期摘要:银行业作为金融领域的龙头,与国民经济息息相关,而银行作为企业也有属于自己的财务报表,其中关键财务指标的分析对于外部投资者、监管者以及内部管理者而言都是相当重要的。

本文通过对宁波银行的一些关键财务指标以及市盈率进行分析和估值,探讨宁波银行的经营情况以及未来发展趋势关键词:宁波银行;财务指标分析;估值分析一、企业简介宁波银行股份有限公司(以下简称“宁波银行”)成立于1997年4月10日,是一家具有独立法人资格的股份制商业银行。

宁波银行是一家在中小板上市的小市值银行。

其主营业务为:吸收公众存款;发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务。

二、财务指标分析(一)主要财务指标描述通过分析其2008到2014年的主要财务指标发现宁波银行是一家典型的正常发展的银行,其大部分指标都经历了一个由低到高的增长过程,2008、09两年的指标数据明显偏低且增幅不大,究其原因,可能是彼时正处于金融危机阶段,经济尚且没有恢复。

2010年其大部分指标有了量的飞跃。

其营业利润和净利润在2009年之后也有了比较大的增长。

从2012年开始到2014年,其经营活动产生的现金流净额逐年递减。

从经营活动、投资活动、筹资活动产生的现金流来看,2011年三者均为负,可初步判定为“大出血型”企业,也就是说此时维持该银行正常运作的资金流不是企业日常经营所产生的,银行也不向外筹资借钱,但此时银行又在进行扩张,如果不能尽快改善这种局面,则银行将面临危机。

2012年,经营活动产生的现金流从-242亿元一下子变为正的481.65亿元,查看2012及2014年的年报,发现2012年拆放其他金融机构净增加额是没有的,这较2011年大幅度减少,导致经营活动现金流出较2011年大幅减少,经营活动产生的现金流量净额较2011年大幅增加。

……股份有限公司2011年财务状况综合分析报告课程名称:财务分析学生姓名:学号:班级:专业:指导教师:2012年12月一背景分析(一)企业提供年度报告的总体结构的详略情况……股份有限公司选定的信息披露报纸名称:《证券时报》;在深圳证券交易所网站(www.……)上公布年度报告等信息,既有母公司的自身个别报表,也有以上市公司为母公司的集团合并报表。

附注重点披露合并报表附注的同时,还披露了母公司的报表附注。

……股份有限公司披露的信息较为详细,内容丰富,为系统分析公司的财务状况质量提供了条件。

(二)企业的基本经营业绩,生产经营特点以及所处的行业从年度报告的有关信息,可以了解到, 2011年,公司实现营业收入147.43亿元,增长34.80%;实现归属母公司所有者的净利润7063.02万元,同比增长23.52%。

公司主要从事电子信息产业,兼营贸易业务,房地产业务等其他业务,公司所处的行业属于充分竞争行业,行业内竞争激烈。

(三)董事会(或企业)对自身情况的说明在董事会报告中,既包括对企业经营情况以及战略的描述,也包括对主要财务指标变化情况的说明:1、从公司经营战略看,格力电器一直致力于通过掌握领先的核心技术、不断改善产品质量、全面提升企业竞争优势来稳固其行业内的龙头地位。

2、从主要财务数据和财务指标来看,与前几年相比,公司盈利能力等方面呈现良好态势;在对主要财务指标变化情况的说明中,公司主要对资产规模和结构、费用规模和结构、现金流量规模和结构以及资产利用状况等方面进行了简单分析,从公司分析得知公司认为主要项目的变化均与业务变化有关,且属于正常变化。

3、从政策法规的影响方面看,由于低碳经济时代的来临,公司可能面临一些政策或者制度性限制。

但是,其行业内的领先地位决定了公司受此方面不利影响不会太大。

(四)企业控股股东的持股及背景情况公司的控股股东人是厦门信息—信达总公司,厦门信息—信达总公司的持股……,占比为28.2%。

第1篇一、报告概述本报告旨在通过对某商业银行近三年的财务报表进行深入分析,全面评估其财务状况、经营成果和现金流量。

通过对资产负债结构、盈利能力、成本控制、风险管理等方面的分析,为管理层提供决策依据,同时也为投资者和监管机构提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:流动资产包括现金及现金等价物、应收账款、存货等。

近三年,该银行流动资产占总资产的比例逐年上升,表明其流动性增强,短期偿债能力较好。

- 非流动资产分析:非流动资产主要包括长期投资、固定资产、无形资产等。

近年来,该银行非流动资产占比有所下降,可能与业务调整和资产优化有关。

2. 负债结构分析- 流动负债分析:流动负债包括短期借款、应付账款、应交税费等。

近三年,该银行流动负债增长速度较快,主要原因是业务扩张和资金需求增加。

- 非流动负债分析:非流动负债主要包括长期借款、应付债券等。

近年来,该银行非流动负债增长相对较慢,表明其长期资金需求较为稳定。

(二)利润表分析1. 收入分析- 利息收入分析:利息收入是银行的主要收入来源。

近三年,该银行利息收入逐年增长,主要得益于贷款规模扩大和利率上升。

- 非利息收入分析:非利息收入包括手续费及佣金收入、投资收益等。

近年来,该银行非利息收入增长较快,表明其多元化经营取得成效。

2. 成本分析- 利息支出分析:利息支出是银行的主要成本之一。

近三年,该银行利息支出增长速度低于利息收入,表明其成本控制能力较强。

- 非利息支出分析:非利息支出包括运营费用、薪酬等。

近年来,该银行非利息支出增长相对较慢,表明其成本控制措施有效。

(三)现金流量表分析1. 经营活动现金流量分析- 近三年,该银行经营活动现金流量均为正数,表明其经营活动产生的现金足以覆盖日常经营支出。

2. 投资活动现金流量分析- 近三年,该银行投资活动现金流量波动较大,主要受投资规模和投资收益的影响。

3. 筹资活动现金流量分析- 近三年,该银行筹资活动现金流量以正数为主,表明其通过发行债券、增资扩股等方式筹集资金的能力较强。

上市股份制商业银行2009年财务报表比较分析(上)2010-5-31摘要:在2009年经济下滑和积极宏观政策背景下,我国股份制商业银行继续取得了良好的业绩,净利润平均增幅达16.0%。

其中,非利息收入的快速增长做出了重要贡献。

分析表明,股份制商业银行经过快放贷后,纷纷出现了现金及其等价物不断下降,资本充足率下滑的问题。

另外,通过对风险管理的分析发现,股份制商业银行风险管理能力不断提升,不良贷款率继续下降。

一、上市股份制商业银行盈利能力综合比较股份制商业银行属于我国银行业体系中的第二梯队,在我国经济中发挥着重要的融资功能。

2009年变动不居的外部经济环境和国内经济的不稳定对于股份制商业银行产生了怎样的影响呢?下面本文首先从华夏银行、交通银行、民生银行、兴业银行、招商银行和中信银行这六家上市股份制商业银行的盈利性指标分析它们在2009年的经验业绩。

(一)收益指标分析面对国际金融危机向我国经济的蔓延的不利经济环境,我国上市股份制商业银行表现出令人惊喜的良好业绩。

表1显示的六家股份制商业银行的盈利能力表明,2009年股份制商业银行总体上呈现出利润上涨的局面。

六家银行的净利润平均增长率达16.0%。

其中,民生银行的利润增长速度最快,达到53.5%,实现121.0亿元的净利润收入。

华夏银行、兴业银行和中信银行都实现10%以上的年度利润增幅,分别达到22.5%、16.7%和10.1%。

交通银行的利润增幅相对较低,为5.9%,但是由于其较大规模的资产,使得它的净利润位居六家银行之首,达302.1亿元。

2009年,表现不佳的是招商银行,净利润下滑了12.9%,但是利润总额仍然位居交通银行之后,达182.4亿元。

因此,总体来看,六家股份制商业银行受到金融危机的影响较小。

在利润较快增长的背景下,股份制商业银行的每股收益也表现出不俗的特征。

除了中信银行外,其他五家银行的每股收益都超过了0.6元。

其中,兴业银行的每股收益高达2.66元,其次,招商银行的每股收益也表现不俗,达0.95元。

商业银行财务风险管理——以宁波银行为例摘要:随着世界经济的不断发展,金融对经济的发展有着重要的影响力和推动力,尤其是在金融业已经成为现代经济体系核心的今天。

在现代世界各国的金融体系中,商业银行占据十分重要的地位。

而在这瞬息万变的环境中,商业银行财务风险正在不断积聚并以各种形式表现出来,由此引出的商业银行财务风险管理也日趋重要。

本文从财务风险管理的意义入手,总结过去有关财务管理、财务分析、银行风险管理的文献资料,对其基础理论作了简要介绍。

并在此基础上通过对宁波银行股份有限公司进行财务分析,为宁波银行提供微观和宏观层面的财务分析信息,从而增加企业效益,提高竞争能力和可持续发展能力。

同时也为其他商业银行在财务风险管理上提供借鉴。

关键词:财务管理;风险管理;财务环境;财务报表Financial Risk Management of Commercial Banks——For example bank of NingboAbstract:With the development of the world economic, financial has the important influence and driving force on the development of the economic. Especially, the financial has become the heart of the modern economy today. In the modern financial system of the world, commercial banks take the very important position. While in thefast-changing environment, the financial risks of the commercial banks are constantly accumulation and displayed in the various forms. And the financial risk management of the commercial banks has become more and more important.We write the article from the sense of the financial risk management, and summarize the literature about the financial management, financial analysis and the risk management of the bank previously. Next,we introduce the basic theories briefly. And on this basis, we provide the financial analysis information about the micro and macro levels to bank of Ningbo through the financial analysis of the bank of Ningbo. Thus we can increase the performance of enterprises, competition ability and the sustainable developmental capacity. At the same time, we can also provide reference for the other commercial Banks in financial risk management.Key words:Financial management;Risk management;Financial environment;Financial statements目录一、引言 (1)二、商业银行财务风险管理的基础理论 (1)(一)商业银行财务风险管理的内涵 (1)(二)商业银行财务管理的职能 (2)(三)商业银行财务管理的总体目标 (2)三、宁波银行财务环境分析 (3)(一)公司概况 (3)(二)宁波地区经济形式分析 (3)(三)公司宏观基本面分析 (4)(四)公司战略分析 (5)(五)商业银行财务环境分析及风险管理 (10)四、宁波银行财务报表分析 (11)(一)公司财务现状分析 (11)(二)公司财务比率分析 (12)(三)商业银行财务报表分析 (25)五、未来发展建议 (26)(一)宁波银行未来发展建议 (26)(二)商业银行未来发展建议 (26)六、结束语 (27)参考文献 (28)一、引言商业银行财务风险管理,是企业财务管理理论的一个重要分支,是对经营货币信用业务过程中的各项收支和经营成果进行计划、组织、调节、控制和处理各项财务关系等一系列工作的总称。

《财务管理》课程设计报告班级:0434081专业:市场营销课程名称:《财务管理》组长:孔海霞组员:李雪萍史鑫韩高超指导老师:韩艳华李冰张厚钧日期:2010年月日中国工商银行、宁波银行财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二.公司介绍(一)行业背景⑴竞争激烈。

改革开放以来,国有商业银行业务开始交叉并形成了全方位的竞争局面,商业化的驱动和对利润的追逐使这种竞争尤其是在经济比较发达的地区变的越来越激烈。

⑵行业市场前景向好。

中国的银行业正在经历着翻天覆地的变化。

受政府支持的强而有力的金融业重组、不断改善的监管和金融基础设施、境外股权战略投资、公开上市、行业整合以及有利的国内经济状况使得整个银行业受益匪浅。

⑶行业盈利能力差别较大。

从短期到中期来看,大型银行应该会继续保持稳固的盈利能力,这主要是在通货膨胀预期不断增长的情形下,这些银行将受惠于手续费和佣金收入的持续增长势头,以及低成本存款的不断增长。

区域性商业银行与其它银行的业绩差距可能会进一步加大。

随着监管力度的加大,很多城市和农村商业银行将被迫拨备更多的准备金,以加快解决历史遗留的不良资产问题。

由于这些银行受到地方政府的财政支持有限,与更大的银行相比,它们不得不自食其力,盈利能力波动较大。

⑷机遇与挑战并存。

银行业务,包括商业银行业务与投资银行业务,都是高效益的行业,其主要成本为管理成本。

以3%的利差计算,仅贷款这一项,每年自动为国内银行增加近8000-9000亿元的利润,正常情况下,银行业肯定是最最赚钱的行业。

但是,由于国内外宏观经济形势仍存在诸多不确定性、地方政府代偿性风险还比较突出、房地产价格大幅波动和产业结构调整带来的信贷风险,中国的商业银行仍面临着巨大挑战。

⑸中国工商银行和宁波银行都是国有商业银行且均为上市公司,而中国工商银行的盈利能力及市场地位要远远超过宁波银行。

宁波银行2011,2010,2009财务报告分析2011与2010对比分析3.1主要会计数据单位:(人民币)千元2011 年 2010 年 2011年比2010年增减营业总收入 15,465,300 9,894,812 56.30%营业利润 3,844,569 2,782,427 38.17%利润总额 4,035,281 2,948,004 36.88% 归属于上市公司股东的净利润 3,253,510 2,321,986 40.12% 1,457,446宁波银行股份有限公司 2011 年年度报告摘要归属于上市公司股东的扣除非经常3,069,443 2,188,198 40.27% 性损益的净利润经营活动产生的现金流量净额 -24,222,406 55,182,576 -143.90%2011 年末 2010 年末 2011年比2010年增减资产总额 260,497,637 263,274,332 -1.05%负债总额 241,783,570 247,397,693 -2.27%归属于上市公司股东的所有者权益 18,714,067 15,876,639 17.87% 总股本(股) 2,883,820,529 2,883,820,529 0.00%3.2 主要财务指标单位:(人民币)千元 2011 年 2010 年 2011年比2010年增减(%)基本每股收益(元/股) 1.13 0.91 24.18稀释每股收益(元/股) 1.13 0.91 24.18扣除非经常性损益后的基本1.06 0.85 24.71每股收益(元/股)加权平均净资产收益率(%) 18.81 20.53 减少 1.72 个百分点扣除非经常性损益后的加权17.75 19.35 减少 1.6 个百分点平均净资产收益率(%)每股经营活动产生的现金流-8.40 19.14 -143.902011 年末 2010 年末 2011年比2010年增减归属于上市公司股东的每股6.49 5.51 17.87净资产(元/股)资产负债率(%) 92.82 93.97 减少 1.15 个百分点3.3 非经常性损益项目单位:(人民币)千元非经常性损益项目 2011 年金额附注(如适用) 2010 年金额非流动资产处置损益 11,087 69,993计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、196,726 157,438按照一定标准定额或定量持续享受的政府补助除外采用公允价值模式进行后续计量的投资性-21,892 -109,666 房地产公允价值变动产生的损益除上述各项之外的其他营业外收入和支出 -6,155 8,139所得税影响额 4,240 7,884合计 184,006 133,788扣除非经常损益后业绩高于预期。

2011年实现净利润32.5亿元,同比增长40.1%,主要增长点在息差提升、规模增长以及成本收入比的下降。

4季度单季实现净利润6.97亿元,环比下降22.7%,主要是年末成本和拨备的增加。

2012年1季度实现净利润10.34亿元,同比增长26.8%,环比增长48.3%。

1季度,在息差和规模的推动下,营业收入同比增长42.2%。

由于成本收入比较去年1季度降低6个百分点,拨备前利润同比增长58.7%。

信用成本增加27bp,因此营业利润同比增长稍低(52.2%)。

由于去年同期存在大额的营业外收入(总行大楼拆迁补偿款),因此净利润增速低于营业利润增速。

截至 2011 年末,公司总资产 2604.98 亿元,比年初减少 27.77 亿元,减幅1.05%;各项存款 1767.37 亿元,比年初增加 309.09 亿元,增幅 21.20%,各项贷款 1227.45 亿元,比年初增加 211.71 亿元,增幅 20.84%。

经营业绩实现稳健较快增长,盈利能力不断提高。

各利润中心盈利实现较快增长,多元化经营模式初见成效。

公司2011 年度实现营业收入 79.66 亿元,同比增加 20.54 亿元,增幅为 34.75%;营业利润 38.45 亿元,同比增加 10.62 亿元,增幅为38.17%;净利润 32.54 亿元,同比增加 9.32 亿元,增幅为 40.12%;全面摊薄净资产收益率 17.39%,同比提升 2.76 个百分点;基本每股收益 1.13 元,同比提高 0.22 元。

(二)利润表项目分析2011 年,面对复杂多变的外部环境和日益激烈的竞争形势,公司积极把握市场机遇,持续推进经营结构调整和发展方式转变,加快产品创新与市场拓展,不断推动收入结构多元化,完善风险管理,严格成本控制,盈利能力持续提升。

实现净利润 32.54 亿元,比上年增加 9.32 亿元,增长 40.12%;全面摊薄净资产收益率 17.39%,提高 2.76 个百分点;营业收入 79.66亿元,增长 34.75%。

利息净收入 68.33 亿元,增长 33.60%;非利息收入 11.33 亿元,增长 42.11%,其中手续费及佣金净收入 7.19 亿元,增长 47.19%。

营业支出 41.22 亿元,增长 31.70%,成本收入比下降 1.76 个百分点至 36.38%。

所得税费用 7.82亿元,增加 1.56 亿元,增长 24.88%。

利润表主要项目变动单位:(人民币)千元项目 2011 年 1-12 月 2010 年 1-12 月增减额增长率利息净收入 6,832,988 5,114,567 1,718,421 33.60%非利息收入 1,133,145 797,351 335,794 42.11%营业收入 7,966,133 5,911,918 2,054,215 34.75%减:营业支出 4,121,564 3,129,491 992,073 31.70%其中:营业税金及附加 551,735 366,365 185,370 50.60% 业务及管理费用 2,897,907 2,255,003 642,904 28.51%资产减值损失 636,286 365,801 270,485 73.94%其他业务成本 35,636 142,322 (106,686) (74.96%)营业利润 3,844,569 2,782,427 1,062,142 38.17%加:营业外净收入 190,712 165,577 25,135 15.18%税前利润 4,035,281 2,948,004 1,087,277 36.88%减:所得税费用 781,771 626,018 155,753 24.88%净利润 3,253,510 2,321,986 931,524 40.12%1、利息净收入2011年,公司净利息收入为68.33亿元,比2010年增长33.60%,主要原因包括:一是生息资产规模稳步扩张;二是央行多次加息导致生息资产收益率有所提高。

下表列示了生息资产和付息负债的平均余额、利息收入和支出、平均收息率和平均付息率。

单位:(人民币)千元2011 年 2010 年项目平均收息平均收息率/付平均余额利息收支平均余额利息收支率/付息率息率资产客户贷款及垫款 110,525,051 7,466,242 6.76% 91,158,279 5,413,958 5.94%证券投资 40,608,673 1,769,319 4.36% 39,782,094 1,473,071 3.70%存放央行款项 30,667,477 446,571 1.46% 20,907,482 299,218 1.43%存放和拆放同业及其他16,406,931 822,132 5.01% 6,913,697 150,511 2.18%金融机构款项宁波银行股份有限公司 2011 年年度报告摘要总生息资产 198,208,132 10,504,264 5.30% 158,761,552 7,336,758 4.62%非生息资产 10,122,373 7,888,647资产减值准备 1,582,620 1,168,288总资产 206,747,885 165,481,911负债存款 162,591,755 2,943,816 1.81% 129,196,749 1,765,314 1.37%同业及其他金融机构存18,721,871 846,203 4.52% 21,942,062 538,184 2.45%放和拆入款项应付债券 7,483,643 318,719 4.26% 5,301,242 177,519 3.35%总付息负债 188,797,268 4,108,738 2.18% 156,440,053 2,481,017 1.59%非付息负债 4,633,751 2,884,989利息净收入 6,395,526 4,855,741净利差(NIS) 3.12% 3.03%净息差(NIM) 3.23% 3.06%注:(1)生息资产和付息负债的平均余额为每日余额的平均数。

(2)客户贷款及垫款中不包含贴现;存放和拆放同业及其他金融机构款项不包含买入返售款项;同业及其他金融机构存放和拆入款项不包含卖出回购款项。

(3) 净利差=生息资产平均利率-付息负债平均利率;净息差=利息净收入÷生息资产平均余额。

下表列示了利息收入和利息支出由于规模和利率改变而产生的变化。

单位:(人民币)千元2011 年对比 2010 增(减)因素规模规模利率净值资产贷款和垫款 1,150,207 902,077 2,052,284证券投资 30,607 265,641 296,248存放央行款项 139,680 7,673 147,353存拆放同业和其他金融机构款项 206,667 464,954 671,621利息收入变动 1,527,162 1,640,344 3,167,506负债客户存款 456,302 722,200 1,178,502同业和其他金融机构存拆放款项 -78,983 387,002 308,019应付债券 73,081 68,119 141,200利息支出变动 450,399 1,177,322 1,627,721净利息收入变动 1,076,763 463,022 1,539,785 净利差和净息差公司积极采取措施,持续调整资产和负债结构,加强利率定价管理,净利差和净息差明显回升。

(1)利息收入2011年,公司实现利息收入145.55亿元,比2010年增长60.44%,主要是由于生息资产规模扩张及收益率提高。

贷款和垫款利息收入仍然是公司利息收入的最大组成部分。

贷款利息净收入(不含贴现)2011年公司贷款和垫款利息收入(不含贴现)为74.66元,比上年增加20.52亿元,增幅37.91%。