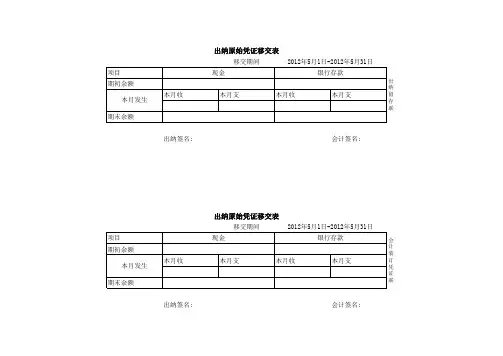

出纳原始凭证移交表

- 格式:xls

- 大小:24.00 KB

- 文档页数:1

出纳实战攻略一、选择题阿拉伯数字1的中文大写是(壹 )。

城市维护建设税的计税依据是(增值税、消费税、营业税的总额)。

出纳工作的回避要求中,需要回避的直系亲属不包括(三代以上旁系血亲以及配偶关系)。

出纳工作的基本原则是(内部牵制原则)出纳工作的内容不包括(会计档案保管)。

出纳工作移交表不包括(固定资产移交表)。

出纳人员的配备形式不包括(多岗多人)。

出纳人员对货币资金收入的处理中,不包括(付款审批)。

出纳人员对货币资金支出的处理中,不包括(收入退回)。

出纳人员可以登记的账簿有(库存现金日记账)出纳人员现金的提取业务不包括(审批)。

单位从其银行结算账户支付给个人银行结算账户的款项,应向银行提供付款依据的情形是(每笔超过5万元)。

单位银行结算账户中,只能开一个账户的是(基本存款账户)。

当前我国流通的人民币是(第四套、第五套人民币,以第五套人民币为主)。

对出租房产取得的租金收入对应的房产税,应计入的会计核算科目为(其他业务成本)。

工资薪金的个人所得税纳税申报是在(次月7日内申报)。

关于记账凭证的填制,正确的是(凭证应按顺序编号)。

关于商业汇票结算的基本规定,下列表述不正确的是(商业汇票一律记名,不允许背书转让)。

关于现金出纳凭证实质上的审核中,表述不正确的是(审核凭证填写是否符合规定)。

关于现金出纳凭证形式上的审核中,表述不正确的是(审核经济业务是否符合国家有关法规)。

关于银行本票结算的基本规定,表述正确的有(银行本票见票即付)。

记录库存现金或银行存款增加业务的记账凭证是(收款凭证)。

记账凭证的基本要素:①记账凭证名称、②日期、③编号、④内容摘要、⑤会计分录、⑥所附原始凭证的张数、⑦有关人员签章、⑧张账符号。

记账凭证的基本要素不包括(原始凭证)。

假钞鉴别的常用技巧不包括(颜色识别)。

可以领购使用增值税专用发票的是(增值税一般纳税人)。

临时存款账户有效期最长不得超过(2年)。

企业出纳人员登记现金日记账的依据是(记账凭证)。

出纳考试题一、单项选择题(共10题,每题1分)1、出纳工作的基本原则是()A、内部牵制原则B、权责发生制原则C、配比原则D、实质重于形式原则2、同城和异地均可使用的转账结算方式有()A、支票B、汇兑C、信用卡D、托收承付3、我国现行税收体系,按其性质和作用分,属于流转税类的是()A、个人所得税B、资源税C、关税D、增值税4、属于国税局征收的税种为()A、营业税B、房产税C、印花税D、消费税5、工资薪金的个人所得税纳税申报是在次月()日内申报A、7日B、15日C、10日D、20日6、支票的有限期限为()A、15天B、10天C、30天D、一个月7、下列不是我国现行货币面值的是()A、100元B、50元C、20元D、30元8、阿拉伯数字1的中文大写是()A、壹B、壶C、贰D、孛9、人民币的符号为()A、¥B、$C、£D、§10、原始凭证的保管期限为()A、10年B、20年C、5年D、15年二、多项选择题(共10题,每题2分,少答每一个选项0.5分,错选、多选不得分)1、出纳工作的职能是()A、收付职能B、反映职能C、监督职能D、管理职能2、单位银行结算账户的种类有()A、基本账户B、一般账户C、专用账户D、临时账户3、下列属于商业汇票的是()A、银行本票B、银行承兑汇票B、银行汇票D、商业承兑汇票4、记账凭证的种类有()A、现金凭证B、收款凭证C、付款凭证D、转账凭证5、出纳人员的配备形式有()A、一人一岗B、多人多岗C、一人多岗D、一岗多人6、原始凭证的审核内容主要包括()三个方面A、真实性B、完整性C、程序性D、合法性7、出纳人员的可以登记的账簿有()A、收入明细账B、总账C、库存现金日记账D、银行日记账8、现金管理的原则为()A、收付合法原则B、收付两清原则C、钱账分管原则D、日清日结原则9、账簿按其性质和用途分类,可分为()A、日记账B、分类账C、备查账D、订本账10、对账的内容为()A、账证核对B、账表核对C、账账核对D、账款核对三、对错题(共10题,每题2分)1、出纳人员可以登记的账簿为总账()2、小规模纳税人可以开具增值税专用发票()3、清点核对并开出单据后,再发现现金短缺或假钞的,应由出纳人员负责()4、出纳人员在收取现金时,无论是什么款项都可以收取,不用对其合法性负责()5、填写支票的日期应以阿拉伯数字填写()6、开具发票的时候应在发票上盖上发票专用章()7、中国银行负责监督、检查银行结算账户的开立和使用。

凭证的整理和装订方法凭证不仅是记录经济业务,登记帐薄的依据。

而且是本单位的重要经济档案和历史资料,这些档案资料是单位日后了解经济活动情况、调查工作、明确责任的证明,必须妥善整理和保管,要做到既安全、完整、又查阅方便。

凭证由档案部门或指定的专人保管,出纳不负责这项工作,但是,出纳所经办的记帐凭证和原始凭证,应由出纳员负责整理、装订,以便归档,因此,这里只就出纳所使用的凭证说明其整理和装订方法。

一、凭证的整理出纳员根据收款凭证和付款凭证记帐后,必须逐日逐张逐页对原始证进行加工整理,给汇总装订成册打下良好的基础。

原始凭证整理工作,应做到以下几点:1、对面积较小而又零散不易直接装订的原始凭证,如汽车票、火车票、电车票,市内交通票,为了装订方便,应先用小票粘贴单粘贴起来。

粘贴时,应注意以下几点:(1)小票粘贴单面积以不超过本单位记帐凭证的大小幅度为宜。

(2)粘贴票据的胶水或浆糊不宜过多,以防凹凸不平。

(3)将小票据铺开,舒展平整,进行分类,同类、同金额的粘在一起,粘贴时可移位重叠,但应露出金额数字,不能完全重叠覆盖。

(4)粘贴小票据,应先从上边开始,对齐上沿,自右至左依次移位重叠粘贴,贴满一行,再依次粘贴下一行。

(5)小票据过多,一张粘贴单不够粘贴时,可用另一张或数张进行粘贴,每张粘贴单应注明票据张数和金额,以便加总计算。

(6)火车票、汽车票等厚纸板类型的票据,应将票面金额一层轻轻撕下,平铺粘贴。

2、对于面积较大而又超过记帐凭证大小的原始凭证,不宜粘贴应先用大头针或圆形针钉在一起,待装订时再取掉,以防脱水或浆糊层数过多,妨碍装订。

3、对面积稍微超过记帐凭证大小的原始凭证,应按记帐凭证大小,先自下向上折叠,折叠的部分,下折应在上沿以下,右折应在左沿以后,如果对齐上沿和左沿,装订后便无法翻阅。

4、对于面积超过记帐凭证大小两倍或两倍以上的原始凭证,应将原始凭证的下沿对齐记帐凭证的下沿折叠,并将原始凭证的左,下方折成三角形,再对齐记帐凭证的下沿折叠,重复两次,然后,将原始凭证的左边一次或多次折叠,以不对齐记帐凭证的左沿为宜,这样在装订后,就不会影响翻阅。