成交日SR 成交日FR 收款日SR

1.6750/60 (1.6750-0.0030)/ (1.6760-0.0060) 1.6250/60

解

(1)做远期交易 美出口商卖出100万三个月期的英镑,到期可收进 1,000,000×(1.6750-0.0030)=1,672,000USD

(2)不做远期交易 若等到收款日卖100万即期的英镑,可收进 1,000,000×1.6250=1,625,000USD

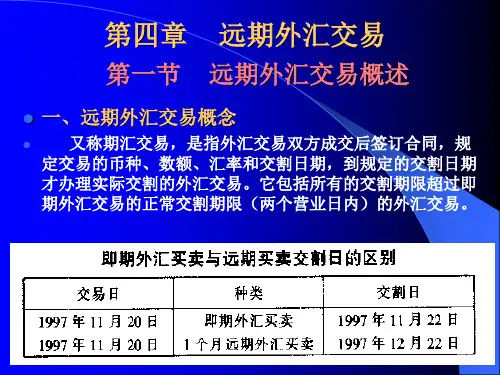

三、远期外汇交易的交割日

❖ 1 、以即期交易为基础。“日对日”

2 、节假日顺延。远期交割日不是营业日,则顺延至下一个 营业日。 ❖ 3、不跨月。顺延后跨月份的则必须提前到当月的最后一个 营业日为交割日。

4、 ‘双底’惯例。假定即期交割日为当月的最后一个营业 日,则远期交割日也是当月的最后一个营业日。 ❖ “月底日”对 “月底日”

三、远期外汇买卖的原因

❖ 3、短期投资者或定期债务投资者预约买卖期汇 以规避风险。

❖ 例如,我国一投资者对美国有外汇债务1亿美元, 为防止美元汇率波动造成损失,就购买3个月期汇, 当时汇率为USDl=CNY8.1721,现汇率变动为 USD1=CNY8.2721,如果未买期汇,该投资者就 得付出8.2721亿人民币才能兑换1亿美元,但现已 购买期汇,则只需花8.1721亿人民币就够了。

三、远期外汇买卖的原因

❖ 1.进出口商预先买进或卖出期汇,以避免汇率变动风险。 例:某一香港进口商向美国买进价值10万美元的商品,约定 3个月后交付款,如果买货时的汇率为US$1=HK$7.81,则 该批货物买价为78.1万港元。但3个月后,美元升值,港元 对美元的汇率为US$1=HK$7.88,那么这批商品价款就上 升为78.8万港元,进口商得多付出0.7万港元。如果美元 再猛涨,涨至US$l=HK$8,00以上,香港进口商进口成本 也猛增,甚至导致经营亏损。所以,香港的进口商为避免遭 受美元汇率变动的损失,在订立买卖合约时就向美国的银行 买进这3个月的美元期汇,以此避免美元汇率上升所承担的 成本风险,因为届时只要付出78.1万港元就可以了。