经典第22号准则 金融资产.ppt

- 格式:ppt

- 大小:954.00 KB

- 文档页数:170

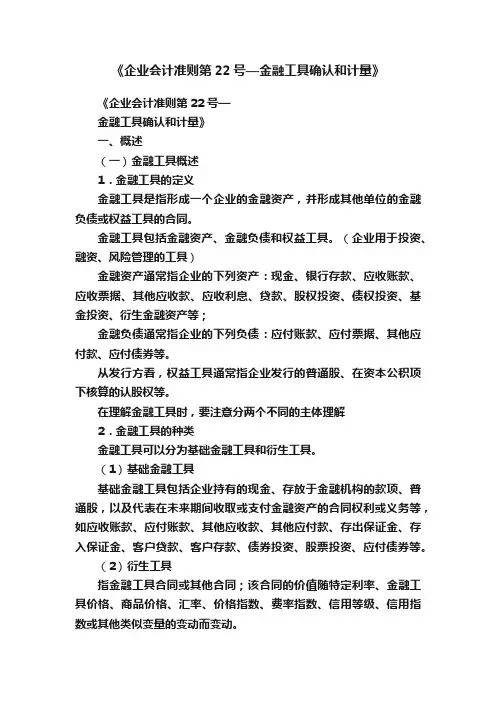

《企业会计准则第22号—金融工具确认和计量》《企业会计准则第22号—金融工具确认和计量》一、概述(一)金融工具概述1.金融工具的定义金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融工具包括金融资产、金融负债和权益工具。

(企业用于投资、融资、风险管理的工具)金融资产通常指企业的下列资产:现金、银行存款、应收账款、应收票据、其他应收款、应收利息、贷款、股权投资、债权投资、基金投资、衍生金融资产等;金融负债通常指企业的下列负债:应付账款、应付票据、其他应付款、应付债券等。

从发行方看,权益工具通常指企业发行的普通股、在资本公积项下核算的认股权等。

在理解金融工具时,要注意分两个不同的主体理解2.金融工具的种类金融工具可以分为基础金融工具和衍生工具。

(1)基础金融工具基础金融工具包括企业持有的现金、存放于金融机构的款项、普通股,以及代表在未来期间收取或支付金融资产的合同权利或义务等,如应收账款、应付账款、其他应收款、其他应付款、存出保证金、存入保证金、客户贷款、客户存款、债券投资、股票投资、应付债券等。

(2)衍生工具指金融工具合同或其他合同;该合同的价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动。

衍生工具的价值变动取决于标的变量的变化;取得该合同不须进行初始净投资,或相对很少;在未来某一日期结算。

衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

3.金融资产和金融负债的分类金融资产和金融负债以公允价值计量且其变动计入当期损益的金融资产和金融负债持有至到期投资贷款和应收款项可供出售金融资产其他金融负债(二)金融资产1.金融资产的组成金融资产主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

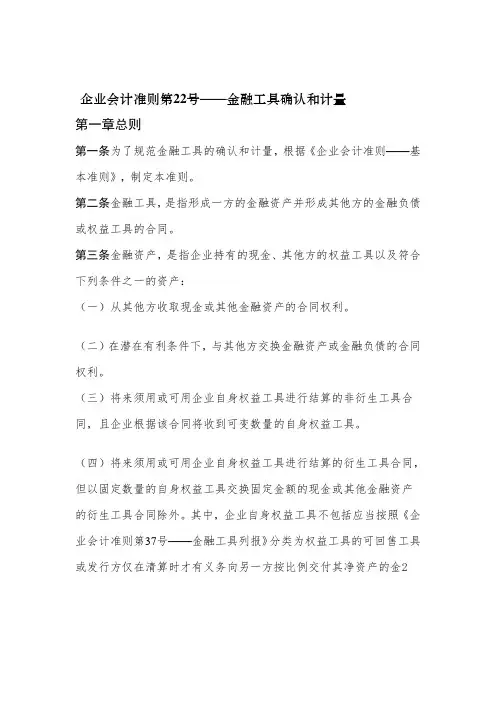

企业会计准则第22号——金融工具确认和计量第一章总则第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。

第二条金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。

第三条金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(一)从其他方收取现金或其他金融资产的合同权利。

(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金2融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

第四条金融负债,是指企业符合下列条件之一的负债:(一)向其他方交付现金或其他金融资产的合同义务。

(二)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

企业对全部现有同类别非衍生自身权益工具的持有方同比例发行配股权、期权或认股权证,使之有权按比例以固定金额的任何货币换取固定数量的该企业自身权益工具的,该类配股权、期权或认股权证应当分类为权益工具。

其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

《企业会计准则第22号——金融工...五、关于金融资产和金融负债的确认和终止确认(一)金融资产和金融负债确认条件企业成为金融工具合同的一方时,应当确认一项金融资产或金融负债。

根据此确认条件,企业应将本准则范围内的衍生工具合同形成的权利或义务,确认为金融资产或金融负债。

但是,如果衍生工具涉及金融资产转移,且导致该金融资产转移不符合终止确认条件,则不应将其确认,否则会导致衍生工具形成的权利或义务被重复确认(参见金融资产转移准则指南)。

企业确认金融资产或金融负债的常见情形如下:1.当企业成为金融工具合同的一方,并因此拥有收取现金的权利或承担支付现金的义务时,应将无条件的应收款项或应付款项确认为金融资产或金融负债。

2.因买卖商品或劳务的确定承诺而将获得的资产或将承担的负债,通常直到至少合同一方履约才予以确认。

例如,收到订单的企业通常不在承诺时确认一项资产(发出订单的企业也不在承诺时确认一项负债),而是直到所订购的商品或劳务已装运、交付或提供时才予以确认。

若买卖非金融项目的确定承诺适用本准则,则该承诺的公允价值净额(若不为零)应在承诺日确认为一项资产或负债。

此外,如果以前未确认的确定承诺被指定为公允价值套期中的被套期项目,在套期开始之后,归属于被套期风险的公允价值变动应当确认为一项资产或负债。

3.适用本准则的远期合同,企业应在成为远期合同的一方时(承诺日而不是结算日),确认一项金融资产或金融负债。

当企业成为远期合同的一方时,权利和义务的公允价值通常相等,因此该远期合同的公允价值净额为零。

如果权利和义务的公允价值净额不为零,则该合同应被确认为一项金融资产或金融负债。

4.适用本准则的期权合同,企业应在成为该期权合同的一方时,确认一项金融资产或金融负债。

此外,当企业尚未成为合同一方时,即使企业已有计划在未来交易,不管其发生的可能性有多大,都不是企业的金融资产或金融负债。

(二)关于以常规方式购买或出售金融资产以常规方式购买或出售金融资产,是指企业按照合同规定购买或出售金融资产,并且该合同条款规定,企业应当根据通常由法规或市场惯例所确定的时间安排来交付金融资产。