中国税种体系演变图

- 格式:pdf

- 大小:216.33 KB

- 文档页数:2

税制模式原理税制模式是指一个国家根据本国的经济条件、经济政策、财政要求,分别主次设置若干相互协调、相互补充的税种所组成的税制总体格局。

税制模式的中心内容就是一国的税制由那些税种所构成,在一定时期是以哪些税种为主体税种。

一、税制模式的分类:(一)以商品劳务税为主体的税制模式该类税制模式的主要特征是:在税制体系中,商品劳务税居主体地位,在整个税制中发挥主导作用,其他税居次要地位,在整个税制中只起到辅助作用。

该税制模式有以下几个优点:首先,商品劳务税伴随着商品流转行为的发生而及时课征,不受成本费用变化的影响,又不必像所得税那样要规定有一定的征收期,因此税收收入比较稳定,并能随着经济的自然增长而增长。

其次,该税制模式很好的体现了税收的效率和中性原则,减少了征税带来的“超额负担”,更有利于市场机制发挥基础性作用。

最后,它便于征收管理。

但这种税制模式的缺陷在于其调节经济的功能相对较弱,特别是在抑制通货膨胀方面显得无能为力。

另外,税收公平负担的原则也很难在该税制模式下体现。

(二)以所得税为主体的税制模式该类税制模式的主要特征是:在税制体系中,所得税居主体地位。

在西方的发达国家中,所得税的收入尤其是个人所得税的收入在整个税收收入中居主体地位。

税制模式以所得税为主体有许多好处。

首先,税收收入与国民收入关系密切,能够比较准确地反映国民收入的增减变化情况,税收弹性大;其次,所得税一般不能转嫁,税收增减变动对物价不会产生直接的影响;再次,所得税的变化对纳税人的收入,从而对消费、投资和储蓄等方面都有直接迅速的影响,比其它税种更能发挥宏观经济调节的税收杠杆作用;最后,所得税没有隐蔽性,对纳税人的税收负担清楚明了,比其他税种更能体现公平负担的原则,累进性质的所得税尤其如此。

但所得税的缺点是比较容易受经济波动和企业经营管理水平的制约,不宜保持财政收入的稳定,此外,稽查手续也复杂,要求较高的税收管理水平。

(三)双主体税制模式这类税制模式的主要特征是:在税制体系中,商品税和所得税并重,收入比重几乎各占一半,相互协调、相互配合。

一文看懂中国整个税收体系(中国税收简论)

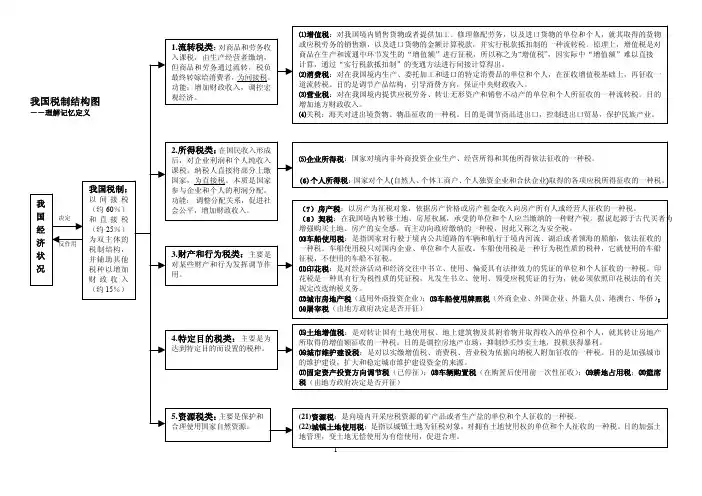

解税宝2017-12-12 15:07 一、中国税制体系(18种)流转税(3种):增值税、消费税、关税(海关代征)所得税(2种):企业所得税、个人所得税财产行为税(8种):房产税、城镇土地使用税、城市房地产税、土地增值税、耕地占用税、车船使用税、契税、环保税。

资源或特定目的税(5种):城市维护建设税、车辆购置税、印花税、屠宰税、资源税。

二、税种结构1、增值税(2016年,4万亿,25%)和企业所得税(2016年,3万亿,20%)双主体2、消费税1万亿,个人所得税1万亿3、间接税与直接税之争。

三、宏观税负之争社保费算不算税?税收负担如何计算?美国

税负与中国税负谁高?美国总统特朗普当天稍早发布推文称,国会将很快开始对“史上最大力度减税方案”进行审批投票。

由于飓风哈维和厄玛的袭击,我们比任何时候都需要进行税改。

对于公司税,特朗普重申,他倾向于将企业所得税率从35%降至15%,尽管其他共和党人质疑是否可以降得那么低。

他说,“我们希望15%的税率,因为这会降低我们的税负,纵然不是降到最低,但也会看齐中国和其他国家的税负水平。

”四、增值税营改增后增值税地位得到了强化

完善增值税:抵扣链条完整化、做好过渡期安排、让更多的增值税小规模纳税人成为增值税一般纳税人。

五、企业所得

税企业所得税面临国际税收竞争的巨大压力假发票问题是困扰企业所得税征收管理的最大问题,电子发票和金税三期系统为这一问题的解决提供了良好的解决方案。

税种类别:

注:

A.货物和劳务税是在生产、流通和服务领域中,按照纳税人的销售收入(数

量)、营业收入和进出口货物的价格(数量)征收的。

B.所得税是在收入分配环节按照企业所取得的利润或者个人取得的收入

征收的。

C.财产税是对纳税人拥有和使用的财产征收的。

西藏自治区暂时没有征收

房产税、城镇土地使用税、契税。

D.企业所得税、个人所得税和车船税已经分别由全国人民代表大会或者其

常务委员会制定法律。

E.增值税、消费税、车辆购置税、营业税、关税、土地增值税、房产税、

城镇土地使用税、耕地占用税、契税、资源税、船舶吨税、印花税、城

市维护建设税、烟叶税和固定资产投资方向调节税已经由国务院制定行政法规。

F.固定资产投资方向调节税自2000年起停止征收。