最新超赞的CFA复习笔记(三)——出自高顿财经CFA

- 格式:docx

- 大小:32.26 KB

- 文档页数:10

从没见过这么全的CFA考试三级复习表之前看过牛人考前一个月突击考过CFA三级,感觉很easy,可我们的智商不高呀,还是要长线作战。

1. 因为是长线备考,计划就可以灵活些,突发事件的影响可以被分散至最小,这对于大部分在职人士而言是最重要的。

2. 可以制定出你能够完成的计划,从而通过完成制定的计划的成功感给自己正向的心理暗示,而非完不成带来的沮丧感和紧迫感。

3. 保证最后3周冲刺的时候你不是在看书,而是在看自己的笔记,认真做模考题,回顾错题和总结。

这样心里多少能有点底。

接下来看看这战线很长却很奏效的复习计划表。

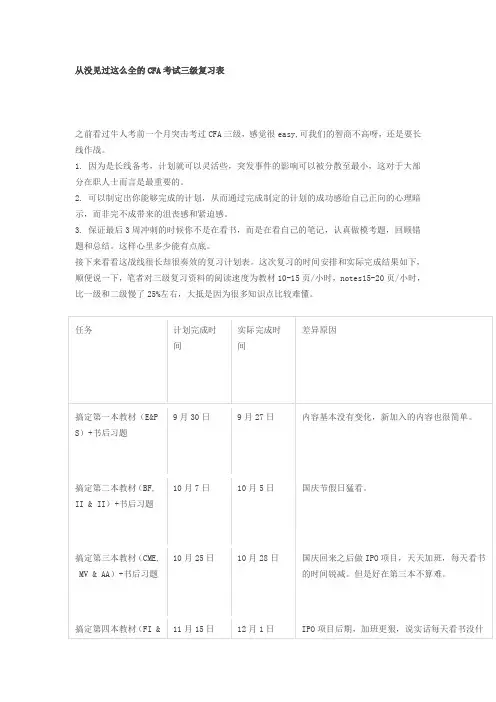

这次复习的时间安排和实际完成结果如下,顺便说一下,笔者对三级复习资料的阅读速度为教材10-15页/小时,notes15-20页/小时,比一级和二级慢了25%左右,大抵是因为很多知识点比较难懂。

任务计划完成时间实际完成时间差异原因搞定第一本教材(E&PS)+书后习题9月30日9月27日内容基本没有变化,新加入的内容也很简单。

搞定第二本教材(BF,II & II)+书后习题10月7日10月5日国庆节假日猛看。

搞定第三本教材(CME, MV & AA)+书后习题10月25日10月28日国庆回来之后做IPO项目,天天加班,每天看书的时间锐减。

但是好在第三本不算难。

搞定第四本教材(FI & EPM)+书后习题11月15日12月1日IPO项目后期,加班更狠,说实话每天看书没什么心情,效率也不太高。

从这本书开始,难度加大。

搞定第五本教材(AI, 12月15日1月2日相对来说还是再一个月左右看掉了,但是这一段RM, D)+书后习题基本不太加班,没有赶超计划的原因在于这本书里的内容很难。

搞定第六本教材(P:EE A & GIPS)+书后习题1月15日1月18日元旦之后的新项目不是很累,那段时间每天看书从晚上十一点到夜里三点左右。

这本书难度最大,我觉得其实我当时没有看得很明白。

财务报表1.两种审计结论:unqualified(未查觉问题,不代表没有问题),qualified(已经审计出了问题的存在)2.权责发生制(accrual concept)下的会计问题(1)费用表(income statement)(2).确认收入(盈利过程结束and支付保障)权责发生制可用于利润操纵(按坏消息的税前后列示,平滑收入,全部确认损失抬高未来走势,改变会计方法)3. 现金流量分析(1)CFO (sales ,cost of sales, expense, AR, Inv, tax 利息支付,红利收入,GAAP 预付,递延税)CFI(买PP&E,联合投资,购买business, sales of assets,证券投资),CFF (付红利,长短期负债,stock sales/repurchase ) (2)直接法(+来源--支出) CFO(考虑折旧和摊销):cash collection =sales-AR ↑ cash input=-COGS+ lnv↓+ AP↑ cash expense=-wages-WP↓ Cash interest=-interest + IP↓, cash tax =-tax expense +TP↑+DT↑, CFI: cash assets sales=asset↓ +gain,if PP&E 大于0,use -,if PPE 小于0,use+, CFF: credit cash =new 借-归还(没有利息)Shareholder cash =发新股-日期-股利支付+DP↑(3)间接法Net income+ Non cash 花费(折旧、折耗、摊销)处理资产的损失- non cash gain (处理长期资产所得)(3)完工百分比 完工法 CF 同同 NI大(确认利润)小I.V. 收入波动小 大 A 大 小 E 大 小 D/E小大 (4)几个项目分析a.(business segment, sale asset. environmental. impairment. integration expense )b.(net of tax)c. both unusual and infrequent(loss from expropriation asset. disasters. early retirement of debt)d. principal/estimate- AR ↑,Inv↑,(-CA↑) + AR ↓,Inv↓,(+CA↓)+ CL ↑(AP↑,IP↑,TP↑,DT↑,WP↑) - CL ↓ CFO(4)两个因素A:Acquisition B: foreign subsidiaries(5) FCF=CFO-资本净支出=CFO-(净资本支出-税后收益)4. 报表分析(1)内部流动性 CR=CA/CL,QR=(C+S+AR)/CL,CR=(C+S)/Cl, AP turn=COGS/现金周期=365/ART +365/lnvT-360/APT ,lnv turn=COGS/LNV AR turn=Sales/LNV (2)运营效率 Total assets turnover=revenue/Average total asset,Fixed asset Turnover = revenue/fixed total asset.GPM(纯利率)=GP/S.. OPM=EBIT/S,NPM=EAT/S.ROTC=(EAT+I)/ROE=NI/RCE=(NI-优先股股利)/(3)风险分析s m 1)/()1(,/()EBIT EBIT S P V QFC DOL Q Q S VC FC P V Q FD --==抄?D ----*FCP V-EPS D =DFL%EBIT D →%%EPS S VCDTL EPS S VC FC I D -==D --- = EPS/EPS/ EBIT/EBIT= EPS=DFL DTL= EPS/ Q=(S-VC)/(S-VC-FC-I),D/E=(LD+DT)/E,D/A=(LD+SD)/A,CF/LD=CFO/(BV of LD +PV of OL)(4)成长动力g=ROE ×(1-dividends ratio)=ROE×(1-D/EAT) (5)杜邦体系ROE=NI/E=(NI/S)×(S/A)×(A/E)=NL→(EBIT-I)(1-t)=ROE=((EBIT/S)×(S/A)-I/A) ×A/E×(1-T)5. EPS 分析(简单资本结构-CS ,PS ,不含权债券;复杂资本结构-含有摊薄证券,可转换成债券)(1)Basic EPS=NL-Pre.D)/加权平均普通股股数。

CFA 知识点大全CFA(Chartered Financial Analyst)是一个全球性的金融投资领域的专业认证,被业界广泛认可。

CFA认证由美国特许金融分析师协会(CFA Institute)颁发,对于金融从业者来说,拥有CFA认证可以提升自己的职业发展。

本文将带领您逐步了解CFA考试的知识点和相关内容。

第一步:CFA认证的介绍首先,我们需要了解CFA认证的基本信息。

CFA认证是一个分为三个级别的考试,分别是CFA一级、CFA二级和CFA三级。

CFA考试内容涵盖了金融、投资和财务等领域的知识。

通过CFA考试,您可以获得CFA协会颁发的专业资格证书,这将对您的职业发展产生积极的影响。

第二步:CFA一级考试知识点概述CFA一级考试的内容主要包括经济学、财务报表分析、债券投资、权益投资、衍生品、定量分析、投资组合管理、伦理与职业标准等。

这些知识点涵盖了金融投资领域的基本知识和技能要求。

第三步:CFA二级考试知识点概述CFA二级考试的内容相对更加深入和复杂。

它包括了资产估值、公司财务报告分析、经济学、市场组织与监管、债券投资、权益投资、衍生品、定量分析、投资组合管理、伦理与职业标准等。

通过CFA二级考试,您将更加深入地了解金融投资领域的各个方面。

第四步:CFA三级考试知识点概述CFA三级考试是CFA认证的最高级别考试,它要求考生具备深入的理论知识和实践经验。

三级考试的内容包括资产分配、产品策略与财富管理、市场组织与监管、估值与投资工具、私募股权与风险投资、伦理与职业标准等。

通过CFA三级考试,您将全面掌握金融投资领域的知识与技能。

第五步:备考建议在备考CFA考试时,有几点建议可以帮助您更好地准备考试。

首先,要制定合理的学习计划,合理安排时间。

其次,要深入理解每个知识点的概念和原理,掌握解决问题的方法和技巧。

另外,多做题目并进行模拟考试,以提高解题速度和准确性。

最后,要合理分配精力,不要只关注某个知识点而忽视其他内容。

capital budgeting process资本预算过程:长于1年的未来现金流项目。

任何对公司未来收入影响的决策可以用此框架测算资本预算过程4个步骤:1.idea generation构思产生。

2.analyzing project proposals分析项目建议。

3.create the firm-wide capital budget制定公司层级的资本预算。

4.monitoring decisions and conducting a post-audit监督决策(的执行)及实施事后审计。

构思产生:产生项目的构思。

分析项目建议:预测项目未来现金流制定公司层级资本预算:根据项目现金流的时间性、公司的可用资源、公司的整体战略计划,对可获利项目进行优先级排序监督决策及实施事后审计:寻找预计与实际的差异,解释原因。

并通过审计找到预测阶段的系统误差,提高公司经营。

可以将capital budgeting project资本预算项目分成如下几类:1.replacement project to maintain the business保持经营而更换项目:不进行深入分析,而是判断现行项目是否需要继续,如果是,现行步骤是否需要保留。

2.replacement projects for cost reduction削减成本而更换项目:决定设备是否过时,但仍然可用;或者需要替代。

此过程需要深入分析。

3.expansion projects扩张项目4.new product or market development新项目或市场开发5.mandatroy projects调整项目:政府代理机构或保险公司可能需要。

特别是在安全相关或者环境相关的项目。

6.other projects其他项目:一些不能简单分析的项目。

资本预算过程的5个重要原则:1.决策是基于现金流的,而不是会计收入。

:incrmental cash flow现金增量。

the statement of comprehensive income综合收入表:报告除权益所有者相互交易外的所有equity changes权益变动。

income statement利润表:报告一个公司在一定期限的financial performance财务表现。

IFRS other comprehensive income可以作为comprehensive income的一部分独立报告也可以将income statement 和 comprehensive income分开。

GAAP的公司可以类似处理,但他们可以将comprehensinve income 作为shareholders'equity的一部分来报告。

footnotes附注:1.讨论基于什么原因给出利润表包含的会计期间和包含的综合实体(为什么是这个时间跨度)。

2.给出accounting method会计方法、assumption假设estimates used by management管理的估计。

3.给出一些额外的信息如:business acquisition业务收购、disposal处置、legal action法律活动,雇员福利计划contigencies偶然性和commitments 承诺,4.重要客户关联交易,segments of the firm公司的分布。

SEC要求managements discussion and analysis(MD&A)管理者报告讨论重大事项和不确定因素的trends and identify趋势和确认,这些事项和因素影响到了企业的流动性、资本来源、经营结果。

MD&A必须讨论:1.通胀和价格变动产生的效果if materialbalance sheet obligations表外义务、contractual obligations合同义务,如:购买协议3.需要管理者作出重大调整的会计政策expenditures and divestitures前瞻的支出和资产剥离auditor opinion审计意见。

cfa学神笔记【原创实用版】目录1.CFA 简介2.CFA 学神的笔记内容3.CFA 学神的笔记优势4.如何有效利用 CFA 学神的笔记正文CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,也是全球投资业里最为严格与含金量最高的资格认证,被称为金融第一考。

对于想要在金融领域发展的人来说,获得 CFA 资格无疑是一个强有力的敲门砖。

然而,CFA 考试难度较大,需要掌握的知识点众多,这就需要考生们在备考过程中寻找一些有效的学习工具,如 CFA 学神的笔记。

CFA 学神的笔记是网络上备受好评的 CFA 学习资料之一。

这些笔记根据 CFA 考试的三个级别,分别整理了各个科目的重点知识点,包括投资工具、公司金融、经济学、财务报表分析等。

这些笔记详尽且系统,对于帮助考生掌握知识点、梳理考试重点具有很大的帮助。

CFA 学神的笔记具有以下优势:首先,笔记内容全面。

CFA 学神的笔记几乎涵盖了 CFA 考试的所有知识点,帮助考生全面了解考试内容,避免遗漏重点。

其次,笔记条理清晰。

CFA 学神的笔记将知识点进行归纳整理,使得考生能够迅速掌握各科目的核心内容,提高学习效率。

最后,笔记更新及时。

CFA 学神的笔记会随着 CFA 考试大纲的更新而及时更新,确保考生掌握最新的考试信息。

然而,如何有效地利用 CFA 学神的笔记也是考生们需要关注的问题。

以下是一些建议:1.在理解笔记的基础上进行记忆。

笔记只是帮助考生掌握知识点的工具,真正的掌握还需要考生在理解笔记内容的基础上进行记忆。

2.结合实际案例和习题进行学习。

CFA 考试注重实际应用,考生可以结合实际案例和习题来加深对笔记内容的理解。

3.制定合理的学习计划。

考生应该根据自己的实际情况,制定合理的学习计划,合理安排时间,充分利用笔记来提高学习效率。

总之,CFA 学神的笔记是一个值得推荐的 CFA 学习资料。

Reading 7 The Behavioral Finance Perspective☆如果50/50的概率得到100/200元,你会花多少钱参与这样的游戏?risk-averse <150,resk-seeking > 150。

仔细看图,100和200点的平均值和150点的值什么关系?☆理性人假说的挑战☆Traditional finance的utility theory的两个结论,一是效用曲线凹(上面左图,即risk-averse),一是无差异曲线凸(考虑两种水果之间做组合使得效用无差异)。

BF没有这种假设,效用曲线可以同时存在凹凸,比如某些人既喜欢低风险债券,同时又买彩票。

☆Bounded Rationality and Prospect Theory☆关于有效性,弱有效一般都承认;强有效一般都不支持;验证半强有效通过两个方面研究,①是通过event studies,比如stock split有异常收益,但是研究认为公告前上涨较多,公告后只是adjustment,也符合semi-strong;②是研究主动管理的收益,证实基本都是负的alpha。

☆挑战有效性的主要是fundamental anomalies和technical anomalies。

基本面的比如低PE低PB收益高,以及小盘股有超额收益等,但是有学者表示这只是因为没有使用正确的模型(即单因素模型只考虑了beta),如果使用多因素模型后就不存在超额收益了;technical anomalies主要是一些技术信号(支撑压力、或者均线交叉)以及Calendar anomalies☆四种behavior modelConsumption and saving approach,没太看懂,好像是说缺乏自制力,同时对wealth的判断会有误差(比如会有mental account(即分层账户)和framing biases(不同角度得出结论会不同))Behavioral asset pricing: 在discount rate上加入sentiment premiumBehavioral portfolio theory(BPT): 分层,金字塔。

CFA Economic学习笔记分享想要通过CFA考试,抓紧备考是必不可少的,掌握重点和难点也很重要,现在,小编给大家分享一些CFA考试的笔记经验,祝愿大家都能顺利通过考试!微观弹性1、当商品占收入比重小时,价格弹性也小。

2、需求的收入弹性(当收入变化时,需求的变化)necessities:positiveand low elasticity, the other way is luxuries3、供给的价格弹性:当价格与总收益的变动是反向时,处于高弹性区域。

效率与公平Public goods:公共产品会因为收益人不需负担其产出的成本而导致生产者的不积极,生产不足。

Common resource:公共资源的使用会因为极低的成本而造成过度使用。

效率与公平的两种思路:1、资源分配结果的公平:Utilitarianism2、资源分配规则的公平:Symmetry principle市场行为组织生产1、机会成本包括:Explicit cost、Implicit costa) Implicit cost 包括:i. Implicit rental rate(资本的隐性租金率):economic depreciation、foregoneinterestii. Normal profit: 企业家才能的机会成本2、经济利益economic profit(not accountingprofit):总收益减去机会成本技术、经济效率:1、 Technological efficiency:较少的特定投入量得到产出(有一种生产因素的量变少了就行)2、 Economic efficiency:较少的成本得到产出(总成本变少才算Economic efficiency)雇主雇员问题:Three methods to reduce the principal-agent problemwnership, incentive pay, long-term contracts.商业组织形式:Three types of business organization:proprietorship/partnership/corporation市场集中度:最大的4家市场占有率总和(40%-60%)、最大的50家市场占有率平方和(1000-1800)经济活动的合作方式:Market coordination , Firmcoordination(低交易成本、规模经济、范围经济、团队经济)产出和成本MP最大点对应MC最小点MP交AP于AP最大点,对应着,MC交AVC于AVC最小点。

史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capitalordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

CFA一级笔记第三部分经济学CFA一级考试知识点第三部分经济学需求函数demand function Q x d=f(P x , I , P y…)Q x d为商品X的需求量;P x为商品X的价格; I 为消费者收入;P y为其他相关商品的(替代品或互补品)Y的价格。

需求曲线公式也可以简化为Q x d = f(P x),需求曲线与需求函数式互为反函数,被称为反需求函数P x = f(Q x d)ΔPΔQ需求曲线,ΔP是价格的变化量、ΔQ是需求量的变化量,横坐标是需求曲线Q,纵坐标是价格P ,图形是个向右下倾斜的曲线。

需求价格弹性,衡量商品需求对价格变化的敏感程度E px dE px d= (ΔQ x dΔP x ) (P xQ x d) 其中ΔQ x dΔP x是需求函数的斜率,不是需求曲线的斜率。

如果题目中表达式是:Q=10-2P,则ΔQ x dΔP x =-2,如果P=5-1/2Q,ΔQ x dΔP x等于-1/2的倒数,即ΔQ x dΔP x=-2曲线弹性绝对值大于1,富有弹性elastic曲线弹性绝对值小于1,缺乏弹性inelastic曲线弹性绝对值等于1,单位弹性unit elastic需求价格弹性的因素:替代品的可得性availability of substitutes与相似性closeness of substitutes、该商品展消费者总预算的比例、反应时间、商品服务的必要性。

商品富有弹性E px d>1,价格下降需求量上升幅度会超过商品下降幅度,从而总收入或总支出增加,商品富有弹性时,价格和总收入或总支出呈反向关系。

E px d<1时,商品缺乏弹性,价格和总收入或总支出呈正向关系。

飞机经济舱富有弹性,降价会提高整体收入,商务舱价格弹性低,打折会使得整体收入降低。

交叉弹性为正是替代品交叉弹性为负是互补品收入弹性为正是正常品(奢侈品)收入弹性为负是低档品(劣质品)需求量增加的为正效应、需求量减少的为负效应。

2023cfa二级知识点总结2023年CFA二级知识点总结2023年CFA(Chartered Financial Analyst)二级考试是金融领域从业人士必备的国际认证之一。

本文将对2023年CFA二级考试的知识点进行总结,以帮助考生更好地复习和备考。

一、宏观经济学宏观经济学是CFA二级考试中的一大重点。

考生需要掌握国民收入和经济增长的测算方法、货币和通货膨胀的影响因素、货币供给与需求的平衡、国际贸易与汇率的关系等内容。

此外,还需要了解政府经济政策的目标和工具以及宏观经济波动的原因和影响等。

二、投资工具投资工具是CFA二级考试的另一个重要知识点。

考生需要了解各种金融工具的特点、风险和回报,包括股票、债券、期货、期权、衍生品等。

还需要熟悉不同投资策略的优势与劣势,例如价值投资、成长投资、技术分析等。

三、公司财务分析与估值在CFA二级考试中,公司财务分析与估值也是一个重要的考点。

考生需要掌握财务报表的基本原理和解读方法,包括资产负债表、利润表和现金流量表。

此外,还需要了解财务比率的计算和分析,以及估值模型的运用,如股票估值模型、债券估值模型等。

四、固定收益投资固定收益投资是CFA二级考试的另一个重点内容。

考生需要了解债券的基本特征和类型,包括零息债券、可转换债券、高收益债券等。

还需要掌握债券定价和收益的计算方法,以及利率风险和信用风险的评估和管理。

五、衍生品市场衍生品市场也是CFA二级考试中需要重点掌握的内容。

考生需要了解期货、期权和互换等衍生品的基本原理、交易特点和应用场景。

还需要熟悉衍生品的定价方法和风险管理技巧,并能够运用衍生品进行投资和对冲。

六、投资组合与资产配置投资组合与资产配置是CFA二级考试的最后一个重点知识点。

考生需要了解不同资产类别的特点和表现,以及如何进行资产配置和风险分散。

还需要掌握投资组合的构建和管理方法,包括资本市场线、有效前沿、马科维茨均值方差模型等。

综上所述,上述知识点是2023年CFA二级考试的重点内容。

bond indenture债券契约:negative covenants反向约定:包括资产出售限制、资产negative pledge负质押(不能将同一资产质押)、额外借贷限制等。

affirmative covenants 正面约束:包括保持一定的财务比例、定期偿付本金和利息等。

straight bond直接债券(无期权)。

zero-coupon bonds无息债券:不定期支付利息,而是折价发行的方式支付。

有时又叫存折价债券。

step-up notes步升票据:票息率随着时间以特定速率上升。

deferred-coupon bonds递延票息债券:首期票息递延支付,并到一定时间lump sum一笔偿付。

之后票息正常支付。

浮动利率债券:基于特定利率或指数。

inverse floater逆浮动利率:参考利率涨,票息率反跌。

反之亦然。

inflation indexed bonds通胀指数债券:基于通胀的债券。

cap帽子:上限floor地板:下限collar领子:上下限都有。

债券应计利息:卖出者在两个计期之间卖出债券,则卖出者可获得卖出前的所有计期利息,买方将视其为应付。

即买家支付clean price净价+ 应计利息cum coupon附带票息:交易时将下一期的票息一起交易。

不带下一期的利息叫做ex-coupon绝大多数的coupon treasury bonds票息国债和公司债都是非摊销的。

即只有到期才支付利息。

这种结构又叫做bullet bond子弹债券或者子弹到期。

amortizing securities摊销债券:在债券周期中分别偿付利息和本金。

prepayment options先付选择权:债券发行者或者借贷方有权加速本金偿付。

call provision召回条款:一般有一定锁定期,锁定期内无法召回。

并可在契约中设定数个可召回点,并且召回价格越来越低(因为支付利息了)。

nonrefundable bonds禁止重建债券:不允许使用债券的召回所得款项用于发行更低票息的债券。

史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capitalordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

cfa三级必考知识点cfa三级可谓是cfa考试中最难的一部分。

只要卯足最后的努力通过这一级考试,就离cfa持证人越来越近了。

高顿小编整理了历年cfa三级的知识,助力参加三级的学生可以尽快有系统的复习进入状态。

1. 有限理性(bounded rationality)-凑合一下也就这么过传统决策理论认为,决策者拥有完全信息,能够进行准确的数量计算,是完全理性的。

行为金融学提出了有限理性(boundedrationality)假设。

有限理性假说放松了传统理论的完全信息(perfect information)假设。

有限理性假设认为,个体的选择是理性的,但是会受到自身知识和认知能力的局限。

关于有限理性的表述:人们决策时并非完全理性,也并非必然寻求最优化(optimize),而是满足(satisfice)即可。

所谓满足,指的是人们觉得自己有足够的信息就行,觉得自己对信息处理得较为充分就行;他们更容易盯住分层目标(sub-goals),而不是费力寻求整体的最优结果;当决策达到他们自己满意的参数范围之内时,通常他们就会适可而止。

总之,有限理性的人们努力寻找的是可接受的足够好的(acceptable and adequate)决策,而不是像完全理性人那样寻找理想的效用最大化的方案。

在考试中请注意与bounded rationality对应的是传统理论决策中的完全信息假设。

相应的行为是投资者不是收集全部相关信息,而是在已有基础上进行满足要求的选择。

2. 后悔厌恶偏差(Regret-aversion bias)--红玫瑰和白玫瑰后悔厌恶偏差(Regret-aversion bias)指的是人们因为害怕决策失误而避免做出决策的情绪偏差,换句话说,人们试图避免糟糕决策导致的后悔的痛苦。

后悔厌恶使得投资者持有亏损头寸时间过长,也会导致投资者害怕进入刚刚经历大幅损失与获利的市场。

可以从两个纬度分析后悔偏差:人们采取的行动和人们没有采取的行动。

史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capitalordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation rate风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capitalordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

因此更准确。

如果组合刚经历了现金流入或流出,则金钱加权平均更合理。

T-bills和美国政府债不同,它以BDY计算rBD=D/F*360/t即:以面值为基准价格,以360天为基准期限,按银行贴现率计算(即不含复利)的一年利率rBD不代表投资者收益(看上面公式)HPY=(P1-P0+D1)/P0代表投资者在投资期间获得的所有回报EAY=(1+HPY)^(365/t)-1代表按复利计算的年化收益率,期限为365天money market yield(CD equivalent yield)360天折算的HPYRmm=HPY*360/t上述公式中另F=P1可以相互转换Bond equivalent yield=一年复利2次descriptive statistics 和inferential statistics之间的区别:前者是直接数据计算得到,后者是推断nominal scale名义尺度:把某个数直接归类到某类,无顺序:1到类别1,3到类别2ordinal scales 有顺序归类1~50类别1 ,50~150类别2interval scale 在ordinal scale基础上使得间隔相同ratio scales 最严格的的排序,有0点frequency distribution:分布频率(不是概率分布)表格化展示各区间分布上述表格中包含观察值最多的区间叫做modal intervalrelative frequency,将上述表格中观察值的数量用相对比例表示cumulative frequency 将上述比例或者绝对值累计frequency polygon(折线图)取每个区间的中点观察值与均值之间的离散deviation程度的和为0unimodal:单峰,众数只有一个,bimodal众数有2个,trimodalharmonic mean调和平均数可以用于购入股票平均值的计算(每隔一段时间购入相同价值股票,如:1000,每期固数1000/P,则总共1000/P1+1000/P2+…股,平均价格就是调和)一般harmonic《geometirc《arithmeticquantile分位数小于或等于某数量的值Ly=(n+1)y/100:(10+1)*75%/100%中心趋势描述回报,离散程度描述风险MAD平均绝对偏差。

公司财务12. 资本成本理论(利率,税率 资本结构 投资股利的policy )(1)债:k d (1-t)(发新债的利率)(2)优先股:K ps =D ps /P net (P net =P 0(1-F). K ps ↑)(3)R .E: 1)r=r f +β(r m -r f )2)r= bond yield + risk premium (3%-5)3) K s =D 1/P 0 + g = D 1/P 0 + ROE.RR)(4)新股:K e = D 1 / P 0(1-F) +g (∵flotation cost ∴K e >K s )(5)WACC= W d K d (1-t) + W ps K ps +W ce (K s 新股来自于R.E, K e 新发股融资)13. 资本预算的方法(1) pay –back (PBP) (不考虑PBP 之后的CF ,适合流动性好,无风险的项目,用OCF 及NWCcov cos PBP cov ..un ered t at begin of last year full year until re ery CF during last year R EB P WCE =+=(2) NPV (增量现金流-不计sunk cost, 计入机会成本,externalities ,运输安装费)NPV 分析中,确定增量现金流很重要)1)期初CF=price (shipping and installation ) + ⊿NWC2)期内 OCF =(revenue-cost)*(1-t)+ dep*t3)期末 CF = A- tax salvage value + ⊿NWC returnMV+(BV-MV)*t +MWC,(BV>MV) 损失税盾MV-(MV-BV)*t +NWC ,(BV<MV )获利需缴税代替决策A:期初决策中需加入CF的流入,B:代替决策中要考虑revenue 变动和cost 变动,旧项目不用提Dep,因此也是 Dep---年限不同决策14. 股利政策(1)三种理论(无关论,可以自制股利的抵消影响,bird-in –hand, prefer D↑ ,taxprefer, prefer low pay cut)(2)公司宣布 D↑利好消息,公司宣布D↓利差消息,高税率者―D,低税率者―D(3) residual dividend policy : 1)决定最优资本决算,2)在资本结构下,求出需募集的股权资本 3)用RE 去满足;4)多余发D,股利波动很大(4)股票股利(股数↑ 股价↓ )拆股等的结论(P↑ 利好消息,利好无法持续,P↓ 减少流动性)(5)股票回购优势:A:利好P↑ , 2)选择权和税收优势(相对于现金股利)B:市场过量持股便P↓,回购一部分,C:处理临时CF,指过于发放D 又不能持续,使 D policy 变动, D:重整资本结构,使D/E 下降,15. 资本结构16. NPV &IRR----IRR ↑ betterIRR BCost of capitalD/A破产成本MMD/A。

IASB con ceptual framework of finan cial report 财报的概念性框架:提供关于财报主体的财务信息。

这些信息对当前或潜在投资者、借贷人、债权人在作出对财报主体投资决定时非常有用。

这些决定包括:购买、出售、或者持有权益和债务the stateme nt of comprehe nsive in come综合收入表:报告除权益所有者相互交易外的所有equity cha nges 权益变动。

in come stateme nt利润表:报告一个公司在一定期限的financial performa nee 财务表现。

IFRS other comprehe nsive in come 可以作为comprehe nsive in come 的一部分独立报告也可以将in come stateme nt 禾口comprehe nsive in come 分开。

GAAP的公司可以类似处理,但他们可以将comprehe nsi nve in come作为shareholders'equity 的一部分来报告。

foot notes附注:1.讨论基于什么原因给出利润表包含的会计期间和包含的综合实体(为什么是这个时间跨度)。

2.给出accounting method 会计方法、assumption 假设estimates used by man ageme nt管理的估计。

3.给出一些额外的信息如:bus in ess acquisitio n业务收购、disposal 处置、legal action法律活动,雇员福利计划contigencies偶然性和commitments承诺,4.重要客户关联交易,segments of the firm公司的分布。

SEC要求managements discussion and analysis(MD&A)管理者报告讨论重大事项和不确定因素的trends and identify趋势和确认,这些事项和因素影响到了企业的流动性、资本来源、经营结果。

MD&A必须讨论:1.通胀和价格变动产生的效果if material2.off balanee sheet obligations 表外义务、contractual obligations 合同义务,如:购买协议3. 需要管理者作出重大调整的会计政策4. forward-looking expenditures and divestitures 前瞻的支出和资产剥离auditor op in io n审计意见。

审计人员必须具有独立性。

一个reaso nable assura nee合理的确认:财务报表没有材料错误。

审计人员需要确认财务报表是否按照会计政策实施。

如果有期间未按照连续的会计方法进行,则必须说明解释。

审计意见:unqualified无保留意见、qualified opinion 保留意见、adverse opinion否定意见、disclaimer of opinion 不发表意见。

如果发现有材料丢失,但不知道数量。

审计员的opinion还应当包括解释章节。

proxy stateme nts代表报告:当需要权益所有者投票时,发送给权益者。

财务报表分析步骤:1.陈述目标和内容。

2.收集数据。

3.处理数据。

4.分析和解释数据。

5.报告结论或推荐。

6.更新分析。

assets=liabilities + owners ' equity=liabilities + con tributed capital + ending reta ined earnings" =liabilities + con tributed capital + begi nning reta ined earnings + revenue-expe nses +divide nds"sta ndard-setti ng bodies标准制定组织:由会计师、审计师组成的制定财务标准的专业组织。

regulatory authorities规范监控部门:拥有实行财务标准法律权利的govenment agencies政府代理部门标准制定组织的特征:1.保持高度专业的标准。

2.有足够的权利、资源和compete ncies竞争力完成这项任务。

3.有明确、一致的标准制定程序。

4.由合理的框架指导 5.即使寻求权益所有者支持,仍然保持独立性。

6.不被特殊利益折服。

7.决策基于公众利益。

财务报告的2个基本要求:releva nee相关性,faithful represe ntatio n忠实代表。

4个保证上述要求的特点:comparability可比性,verifiability 可验证性,timeliness时效性,understandability 易读性。

使用从报告中获得的利益应当比付出的成本多。

公司的非量化信息不能直接通过财务报表获得。

IAS 要求必须的财务报表:bala nee sheet 资产平衡表,stateme nt of comprehe nsive in come in owners' equity 所有者权益变动表,explanatory notes,including a summary of accounting policies解释附注,包括会计政策综述、综合收入报表、cash flow statement资金流量表、stateme nt of cha nges 变动表报告假设:fair presentation公平描述,going concern basis存活考虑:假定公司将继续存活。

Accrual basis 应收应付制。

Consistency with periods 各期一致性materiality重大性(实质性)不存在遗漏重要资料的情况。

Aggregation归类,no offsetting没有抵消资本和债务等。

报告频率至少一年一次。

IASB将收入和费用列为与performanee相关项。

而FASB则将收入、费用、获得、损失和综合收入列入。

IASB将asset作为未来利润的来源。

而FASB则认为是未来的利润(非来源)IASB允许upward valuation , FASB对于绝大多数资产不允许。

cohere nt finan cial report ing framework 连贯的财务报告框架:tran spare ncy 透明性,comrehe nsive ness 综合性,con siste ncy —致性。

principles-based基于原则:依赖于总框架。

Rules-based基于条款:对于如何定义transaction 有明确的指导。

Objectives-oriented目标导向混合两种IFRS 是principles-based 的。

GAAP 比较rules-based,但概念性框架趋于objectives-oriednted Net revenues:收入减去调整项及allowances备减项子公司不计入母公司收入部分作为noncontrolling interest(minority interest或者minority owners' interest少数业主利益)IASB对于收入:1•风险转移。

2•无法再控制。

3•收入可以可靠测量。

4•很可能经济利益流入。

5•成本可以可靠测量。

FASB收入实现或可以实现或已经取得时计入in come stateme ntSEC 1•买卖双方有达成交易的迹象。

2•产品或服务已经发出。

3•价格可以确定。

4•卖家有理由确信收入。

IFRS如果项目产出无法可靠测量,则收入只能按照合同成本计入,成本在发生时就费用化,利润只能在完成时确认。

GAAP收入、费用、利润只能在合同完成时确认。

比例完工法比完全完工法更加激进,因为成本是预计的。

但是比例完工法更平滑。

两者的总现金流是一样的。

"installment sales分期付款销售:公司将销售finance融资化,payments款项将延期收入。

如果收入可靠,则当即确定收入。

如果收入不确定,则使用installment method。

如果收入高度不确定,则使用recovery method"对于installment method分期法:现金取得时确认收入。

按比例确认收入。

对于cost recovery method成本恢复法:仅当取得现金超过成本时确认收入。

bater transactions 以物易物交易及round-trip transaction 循环交易IFRS以物易物交易的收入只能按照与非关联方交易相同物品的公允价值计量。

GAAP当公司历史上用现金买入过相同物品时,按照公允价值计量。

否则按照carrying value账面价值。

period costs 周期成本:如administrative cost,周期性发生specific identification卖出那个是多少就是多少。

straight-line depreciation 直线摊销法:SL= (cost-residualvalue)/useful lifeDDB 双倍余额递减法:(2/useful life)(cost-accumulated depreciation)intangible assets无形资产不折旧,而是每年进行tested for impairment减值测试如果公司利用信用和担保卖东西给客户。

Matchi ng prin ciple要求估计坏账/担保费。

一旦这么做,就要在即期确认费用费用和收入一样需要估计。

如果delay则可能比较激进。

比较公司的担保费用,如果比peer同类公司担保费用低,要么是产品质量好,要么就是费用确认过于激进。

unusual or infrequent items 非经常性项目:要么unusual,要么infrequent。

如果即unusual 又infrequent,就是extraordinary items包括:资产出售的gains和losses,减值、write-offs冲销、write-down计减,及重组成本等这些项目都是continuing operation持续经营中的,都在税前列明。

非正常性项目:如expropriation资产征收损失,early retirement of debt提早债务退出收入或损失,自然灾害等。

非正常性项目以n et of tax,持续经营之后列明。

GAAP,如果公司从其他存货成本法转换到LIFO则不需要restrospective追溯,而是在LIFO first layer第一层级使用存货的carrying value如果会计估计发生变化,一般不需要对之前进行改变,而是在之后的计算中改变。