进口保护政策关税(PPT 122页)

- 格式:ppt

- 大小:5.32 MB

- 文档页数:14

7.1.1 关税的含义关税(customs duty,tariff)是指进出口货物经过一国关境时,由政府设置的海关向本国进出口商课征的一种税收。

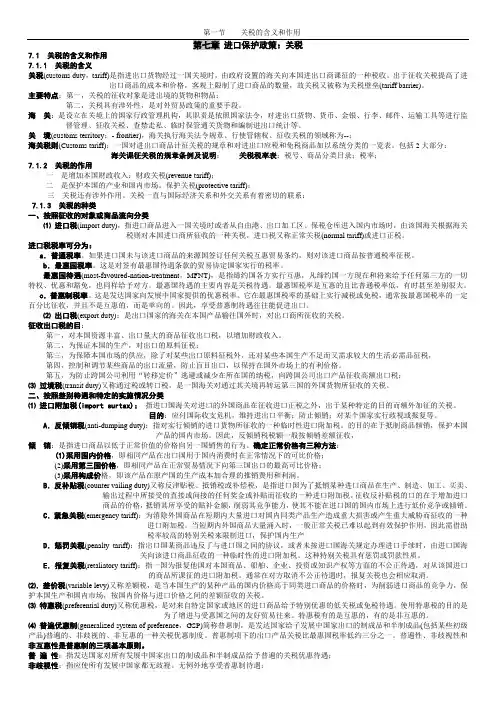

出于征收关税提高了进出口商品的成本和价格,客观上限制了进口商品的数量,故关税又被称为关税壁垒(tariff barrier)。

主要特点:第一,关税的征收对象是进出境的货物和物品;第二,关税具有涉外性,是对外贸易政策的重要手段。

海关:是设立在关境上的国家行政管理机构,其职责是依照国家法令,对进出口货物、货币、金银、行李、邮件、运输工具等进行监督管理、征收关税、查禁走私、临时保管通关货物和编制进出口统计等。

关境(customs territory;- frontier),海关执行海关法令规章、行使管辖权、征收关税的领域称为--;海关税则(Customs tariff):一国对进出口商品计征关税的规章和对进出口应税和免税商品加以系统分类的一览表。

包括2大部分:海关课征关税的规章条例及说明;关税税率表:税号、商品分类目录;税率;7.1.2 关税的作用一是增加本国财政收入:财政关税(revenue tariff);二是保护本国的产业和国内市场。

保护关税(protective tariff);三关税还有涉外作用。

关税一直与国际经济关系和外交关系有着密切的联系:7.1.3 关税的种类一、按照征收的对象或商品流向分类⑴进口税(import duty),指进口商品进入一国关境时或者从自由港、出口加工区、保税仓库进入国内市场时,由该国海关根据海关税则对本国进口商所征收的一种关税。

进口税又称正常关税(normal tariff)或进口正税。

进口税税率可分为:a.普通税率。

如果进口国未与该进口商品的来源国签订任何关税互惠贸易条约,则对该进口商品按普通税率征税。

b.最惠国税率。

这是对签有最惠国待遇条款的贸易协定国家实行的税率。

最惠国待遇(most-favoured-nation-treatment,MFNT),是指缔约国各方实行互惠,凡缔约国一方现在和将来给予任何第三方的一切特权、优惠和豁免,也同样给予对方。