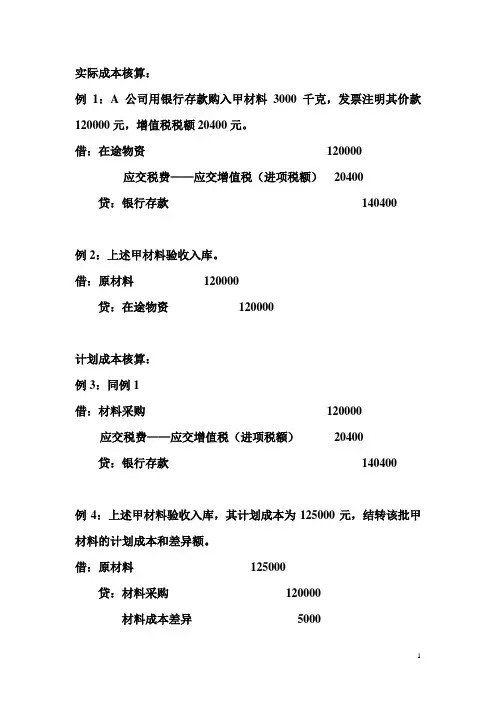

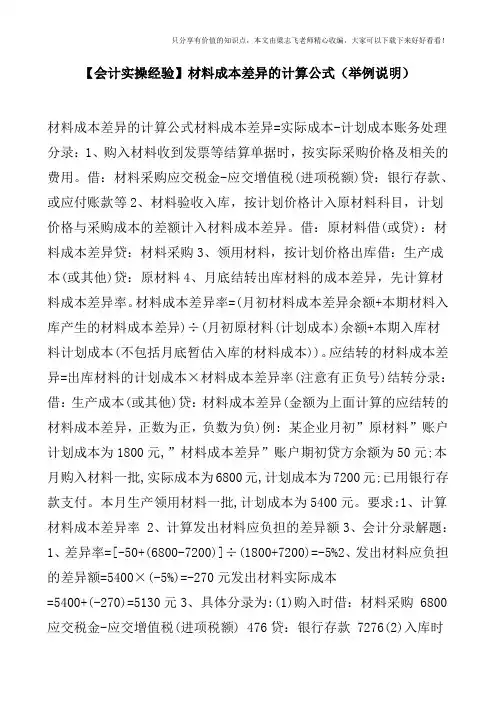

计划材料成本差异率公式

- 格式:doc

- 大小:79.50 KB

- 文档页数:1

计划材料成本差异率公式

材料成本差异率=(期初材料成本差异 + 本期购入材料成本差异)÷(期初计划成本

+ 本期购入计划成本)×100%

1. 公式各部分含义。

- 期初材料成本差异:指在一个会计期间开始时,企业库存材料的实际成本与计划成本之间的差异额。如果实际成本大于计划成本,差异为正数;反之则为负数。

- 本期购入材料成本差异:是本期购入材料的实际成本与计划成本之间的差异。计算方法与期初材料成本差异类似,也是实际成本减去计划成本得到的差值。

- 期初计划成本:会计期初库存材料按照计划价格计算的成本总额。

- 本期购入计划成本:本期购入材料按照计划价格计算的成本总额。

2. 应用示例。

- 假设某企业期初库存原材料的计划成本为100,000元,材料成本差异为2,000元(超支差异,即实际成本大于计划成本)。本期购入原材料的计划成本为50,000元,材料成本差异为 -1,000元(节约差异,即实际成本小于计划成本)。

- 首先计算材料成本差异率:

- 材料成本差异率=(2000+( - 1000))÷(100000 + 50000)×100%=(2000 - 1000)÷150000×100% = 1000÷150000×100%≈0.67%。

- 这个材料成本差异率可以用于计算发出材料应分摊的成本差异,从而将计划成本调整为实际成本。例如,如果本期发出材料的计划成本为30,000元,那么发出材料应分摊的成本差异=30000×0.67% = 201元(超支差异),发出材料的实际成本=30000+201 = 30201元。