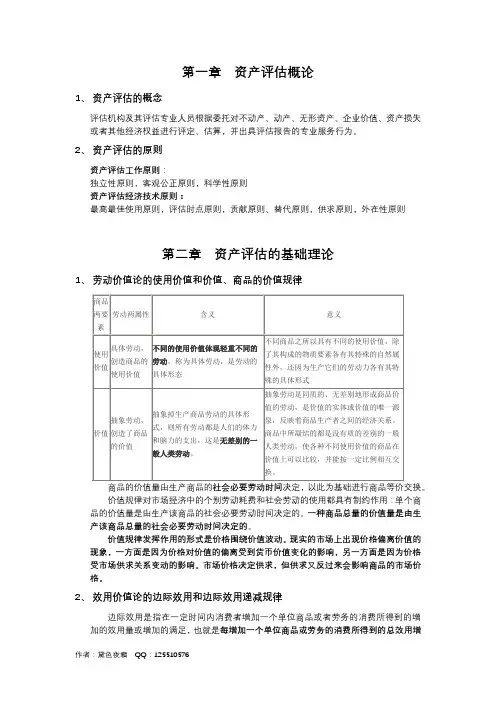

关于资产评估的复习资料

- 格式:docx

- 大小:20.22 KB

- 文档页数:5

要求:每个人认真复习,踏实的做好份内的情况,对学习、对今后就业特不重要。感谢大伙儿!

下面是复习资料,好好掌握哦!

复习资料:

1.资产评估

〔是专业机构和人员,按照国家 和资产评估准那么,依据特定目的,遵循评估原那么,依照相关程序,选择适当的价值类型,运用科学的方法,对资产的价值进行进行分析、估算并发表专业意见的行为和过程。其核心是对资产在某一时点的价值进行估算。〕

资产

〔特定权利主体拥有或操纵的并能给特定权利主体带来今后经济利益的经济资源。而外延那么包括了具有内在经济价值,以及市场交换价值的所有实物和无形的权利。〕

市场价值

〔资产在评估基准日公开市场上最正确使用状态下最有可能实现的交换价值的估量值。〕

本钞票法

〔首先估测被评估资产的重置本钞票,然后估测被评估资产已存在的各种贬损因素,并从其重置本钞票中予以扣除而得到被评估资产价值的各种评估方法的总称〕

收益法

〔通过估测被评估资产今后预期收益的现值,来判定资产价值的各种评估方法的总称〕

无形资产〔特定主体所操纵的,不具有实物形态,对生产经营长期发扬作用且能带来经济利益的资源。〕

商誉

〔企业在一定条件下,能获得高于正常投资酬劳率所形成的价值。〕

重置本钞票

〔资产的现行取得本钞票〕

复原重置本钞票

〔采纳与评估对象相同的材料、建筑或制造标准,设计、规格及技术等,以现实价格水平重新构建与评估对象相同的全新资产所发生的费用〕

更新重置本钞票

〔采纳新型材料,现代建筑或制造标准,新型设计、规格及技术等,以现行价格水平重新构建与评估对象相同的功能全新资产所需的费用〕

市场比立法

〔与估价时点近期有过交易的类似房地产进行比立,对这些类似房地产的价格作适当的修正,以此估算估价对象的客瞧合理价格或价值的方法〕

清算假设

市场假设

商标权

〔商标专用权的简称,是指商标主管机关依法授予商标所有人对其注册商标受国家 保卫的专有权。〕

2.简述无形资产的资产特性。

1.可分性与共享性 2.对有形资产的相对依附性

3.研发本钞票与获利能力的弱对应性

4.市场透明度低

3.简述资产评估的价值类型

一、资产评估的价值类型的含义

资产评估中的价值类型是指资产评估结果的价值属性及其表现形式。它是对资产评估的一个质的 。

不同的价值类型从不同的角度反映资产评估价值的属性和特征。

不同属性的价值类型所代表的资产评估价值不仅在性质上是不同的,而且在数量上往往也存在较大差异。

二、资产评估的价值类型的分类

1.以资产评估的估价标准:

重置本钞票、收益现值、现行市价〔或变现价值〕和清算价格

2.从资产评估假设的角度:

公开市场价值、持续使用价值和清算价值

3.以资产评估时所依据的市场条件,被评估资产的使用状态以及评估结论的适用范围划分:市场价值和市场价值以外的价值。

资产的市场价值是资产公允价值的全然表现形式,市场价值以外的价值那么是资产公允价值的特不表现形式。

4.从资产业务的性质,即资产评估特定目的划分:

抵押价值、保险价值、课税价值、投资价值、清算价值、转让价值、保全价值、交易价值、兼并价值、拍卖价值、租赁价值、补偿价值等。

4.简述资产评估的一般经济技术原那么。

〔1〕预期收益原那么最全然的原那么

〔2〕供求原那么

〔3〕奉献原那么

〔4〕替代原那么

〔5〕评估时点原那么

3.通过市场途径及其方法进行资产评估的全然程序。

1、选择参照物

2、在评估对象与参照物之间选择比立因素

3、指标比照、量化差异

4、在各参照物成交价格的根底上调整差不多量化的比照指标差异

5、综合分析确定评估结果

一、假设开发法

〔一〕假设开发法全然思路〔剩余法、倒算法或预期开发法〕

--将被估地产的预期开发价值,扣除正常投进费用、正常税金及合理利润后,依据该剩余值测算被估地产价格的方法。

〔二〕适用范围:

具有投资开发和再开发潜力的房地产价格评估,要紧包括待开发、待拆迁的土地、未完工的房地产工程。

6.简述碍事无形资产评估价值的要紧因素。

1、无形资产本身的状况:适用性和先进性;平安可靠性和配套性;经济寿命;受保卫程度;保密性与扩散情况;研制本钞票及宣传本钞票 2、转让内容和条件

内容:所有权或其他财产权利独家许可、独占许可、一般许可

条件:转让方式、转让次数、转让范围、支付方式

3、受让方及无形资产附着体的情况

4、无形资产转让的外部因素

其他事项:P193

全然情景假设

市场条件假设:公开市场假设、非公开市场假设〔有限交易主体假设;关联交易假设;快速变现〕

评估对象状况假设:在用续用假设、转用续用假设、移地续用假设

宏瞧环境假设

微瞧环境假设

整体资产利用程度假设

单项资产利用程度假设

8.简述资产评估的具体程序。

〔一〕明确评估业务全然领项;

〔二〕签订业务约定书;

〔三〕编制评估方案;

〔四〕现场调查;

〔五〕收集评估资料;

〔六〕评定估算;

〔七〕编制和提交评估报告;

〔八〕工作底稿回档。

9.资产评估报告书的撰写要注重哪些要求?

10.采纳市场法对一房产进行评估,评估中选择了A、B、C三个参照物,并分不得到127万元、142万元、151万元三个评估结果。依据A、B、C三个参照物与被评估对象差异因素分析,判定其结果的权重依次为25%、40%和35%,评估该房产的价值。

2.被评估设备年生产能力为100万件,成新率为60%,一台年生产能力为80万件的同类全新设备的价格为120万元,而且该类设备的重置本钞票与生产能力是非线性关系,如规模经济效益指数为0.7,依据上述给定条件,运用规模经济效益指数法估算被评估设备的评估值。

3.某都市某用途土地容积率修正系数见表:

容积率

修正系数

要是确定比立案例地价每平方米800元,容积率为2.1,被估宗地 容积率为1.7,求比立案例经容积率修正后的价格。

4.重置购置设备一台,现行市场价格每台5万元,运杂费1000元,直截了当安装本钞票800元,其中原材料300元,人工本钞票500元。依据统计分析,安装本钞票中间接本钞票为每人工本钞票0.8元。求该设备的重置本钞票。

5.评估拟快速变现的机床。与评估对象完全相同的机床在二手设备市场上的正常交易价为10万元,评估人员综合分析,认为快速变现的折扣率应为40%。

6.评估对象为一套设备,该设备与同类新型设备相比,在每年产量相同的条件下,多消耗材料10万元。同时由于市场竞争缘故,导致在评估基准日后该设备生产的产品销售价格将下落,经分析,由此导致企业每年利润总额减少20万元。假设该设备尚可使用5年,折现率为l0%,所

7.某企业转让制药生产全套设备,以下资料:一是该企业与购置企业共同享受该技术,双方设计能力分不为700万箱和300万箱;二是该技术系国外引进,帐面价格200万元,已使用3年,尚可使用5年,3年中通货膨胀率累计为20%;三是该技术转出对企业生产经营有较大碍事,由于市场竞争,产品价格下落,在以后5年中减少的销售收进按折现值计算为30万元,增加开发费以保住市场的追加本钞票按折现值计算为10万元,试确定:〔1〕该技术的重置本钞票净值;〔2〕该技术转让的最低收费额。

4.某可比案例成交地价为3000元/平方米,对应使用年期为30年,假设待估宗地出让年期为40年,土地资本化率为7%,试通过年期修正估算该宗土地的价值。

9.有一待估宗地,现收集到3个可比立参照交易案例,具体情况如下,假定折现率为10%。

宗地成交单价交易时刻交易情况容积率剩余使用年限区域因素个不因素

〔元/平方米〕

待估地2006.1201.24500

132002005.122%1.3501%0

233502005.121%1.45001%

327002004.1201.0451%-1%

负号表示参照物宗地条件比待估宗地条件差,正号表示参照物比待估宗地条件优,数值大小代表对宗地地价的修正幅度。容积率与地价的关系为:容积率在1~1.5之间时,容积率每增加0.1,宗地单位地价比容积率为1时增加3%。2004年至2006年的都市定基地价指数分不为110%、125%、140%,

依据以上条件评估待估宗地的单位价格。〔P/A,10%,45〕=9.8628〔P/A,10%,50〕=9.9148

10.某企业转让浮法玻璃生产全套技术,经搜集和初步测算如下资料:该企业与购置企业共同享用浮法玻璃生产技术,双方设计能力分不为600万和400万标箱;〕浮法玻璃生产全套技术系国外引进,账面价格200万元,已使用2年,尚可使用8年,2年通货膨胀率累计为10%;该项技术转出对该企业生产经营有较大碍事。由于市场竞争加剧,产品价格下落,在以后8年减少销售收进按折现值计算为80万元,增加开发费用以提高质量、保住市场的追加本钞票按现值计算为20万元。试评估该项无形资产转让的最低收费额。

11.被评估设备构建于2001年7月,帐面原值为80万元,其中设备购价为70万元,运杂费为2万元,安装调试费为8万元,2007年7月对该设备进行评估,收集到如下资料:

〔1〕2007年该设备的购置价比2001年上涨了30%,运杂费上涨到4万元,安装调试费上涨了20%;

〔2〕由于开工缺乏,实际设备利用率仅为正常利用率的70%,尚可使用4年;

〔3〕与同类技术先进的设备相比,该设备每月多耗电2000度,人工本钞票多支出1000元。每度电按0.5元计算;

〔4〕折现率为10%,所得税率为33%。PVIFA10%,4 要求:〔1〕计算该设备的重置本钞票;

〔2〕计算各项贬值指标;

〔3〕计算被评估设备的评估值。

12.某市经济技术开发区内有一块土地面积为15000平方米,该地块的土地征地费用(含安置、拆迁、青苗补偿费和耕地占用税)为每亩10万元,土地开发费为每平方公里2亿元,土地开发周期为两年,第一年投进资金占总开发费用的35%,开发商要求的投资回报率为10%,当地土地出让增值收益率为15%,银行贷款年利率为6%,试评估该土地的价格。

13.有一待估宗地G需评估,现收集到与待估宗地条件类似的6宗地,具体情况如下〔成交价单位:元/m2〕:

宗地 成交价 交易时刻 交易情况 容积率 土地状况

A 680 2002 +1% +1%

B 610 2002 0 -1%

C 700 2001 +5% -2%

D 680 2003 0 -1%

E 750 2004 -1% +2%

F 700 2005 0 +1%

G 2005 0 0

该都市地价指数表:

该类地容积率与地价的关系为:当容积率为1~1.5时,容积率每增加0.1,单位地价比容积率为1.0时的地价增加5%;当容积率超过1.5时,超出局部的容积率每增加0.1,单位地价比容积率为1.0时的地价增加3%。对交易情况、土地状况的修正,根基上案例宗地与待估宗地比立,表中负号表示案例条件比待估宗地差,正号表示案例条件优于待估宗地,数值大小表示对宗地地价的修正幅度。试依据以上条件,评估G宗地2005年的价值。

14.评估一辆轿车。在市场上获得的参照物在型号、购置年月、行使里程、发动机、底盘及各要紧系统的状况全然相同。区不在:参照物的右前大灯破损需要更换,更换费用约200元;被评估车辆后加装CD音响一套,价值1200元。假设参照物的市场售价为72000元。】 时刻 1999 2000 2001 2002 2003 2004 2005