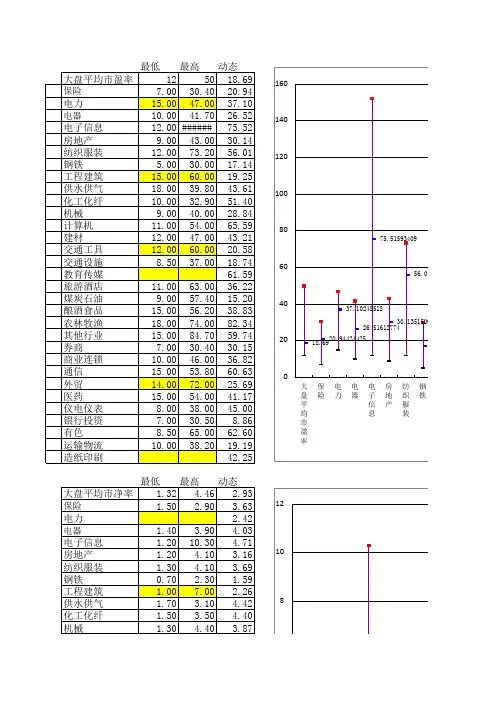

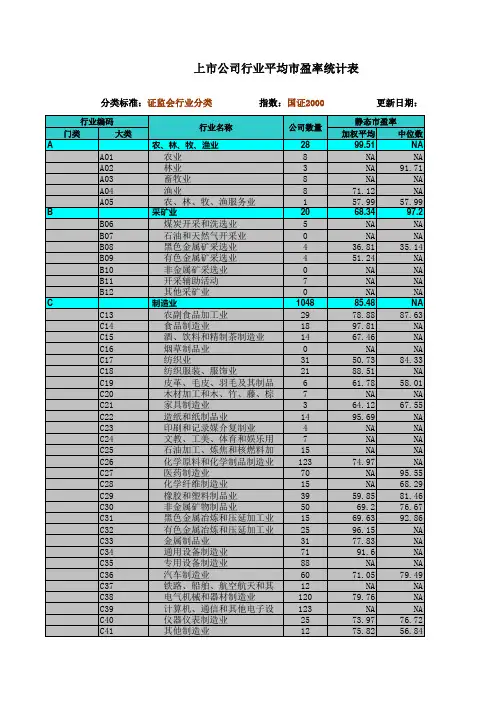

上市公司行业平均市盈率统计表

- 格式:doc

- 大小:200.50 KB

- 文档页数:6

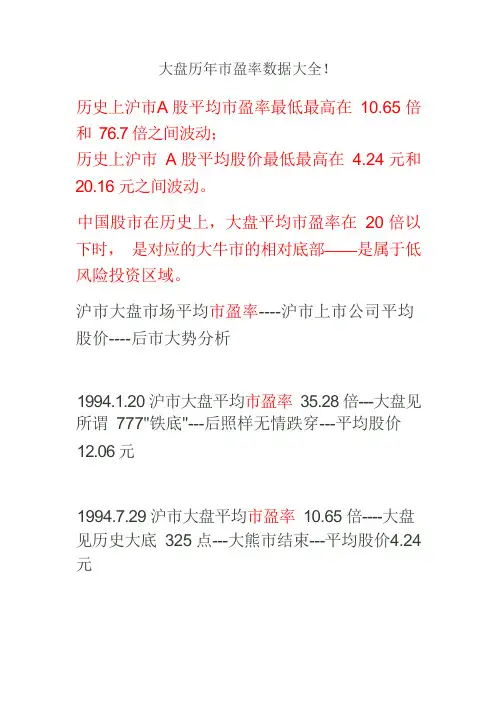

大盘历年市盈率数据大全!历史上沪市A 股平均市盈率最低最高在10.65 倍和76.7 倍之间波动;历史上沪市A 股平均股价最低最高在4.24 元和20.16 元之间波动。

中国股市在历史上,大盘平均市盈率在20 倍以下时,是对应的大牛市的相对底部——是属于低风险投资区域。

沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20 沪市大盘平均市盈率35.28 倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06 元1994.7.29 沪市大盘平均市盈率10.65 倍----大盘见历史大底325 点---大熊市结束---平均股价4.24 元1994.9.13 沪市大盘平均市盈率33.56 倍---大盘见阶段顶1052 点---平均股价13.911995.2.7 沪市大盘平均市盈率18.97 倍---大盘见阶段顶926 点---平均股价7.14 元1996.1.19 沪市大盘平均市盈率19.44 倍---大盘见历史大底512 点---大牛市开始---平均股价6.17 元1996.12.11 平均市盈率47.89 倍---大盘见短期阶段顶1258 点---平均股价13.1 元1996.12.25 平均市盈率33.62 倍---大盘见历史大底855 点---平均股价9.44 元1997.5.12 平均市盈率59.64 倍----大盘见阶段大顶1510 点---大熊市开始---15.16 元1997.7.8 平均市盈率38.17 倍---大盘见阶段大底1025 点---平均股价10.43 元1998.6.4 平均市盈率46.27 倍---大盘见阶段顶1422 点---平均股价13.13 元1998.8.18 平均市盈率38.83 倍----大盘见阶段大底1043 点---平均股价9.96 元1998.11.17 平均市盈率47.04 倍---大盘见阶段顶1300 点---平均股价11.97 元1999.5.17 平均市盈率38.09 倍----大盘见阶段大底1047 点---5.19 行情爆发---大牛市开始---平均股价9.26 元1999.6.30 平均市盈率63.08 倍---大盘见中级调整顶1756 点---平均股价14.1 元1999.12.27 平均市盈率48.75 倍---大盘见大底1341 点---2.14 行情1 爆发---大牛市开始---平均股价10.96 元2000.2.17 平均市盈率58.42 倍----大盘见1770 创出1756 历史新高---平均股价13.68 元2000.8.22 平均市盈率63,73 倍----大盘见2114 阶段短期的顶---平均股价16.4 元2000,9.25 平均市盈率57.37 倍----大盘见阶段低点1874 点---平均股价15.06 元2001.1.11 平均市盈率63.01 倍----大盘见阶段高点2131.98 点2001.2.22 平均市盈率56.83 倍----大盘见阶段低点1893 点2001.6.14 平均市盈率66.16 倍----大盘见历史大顶2245 点---大牛市结束---大熊市开始---平均股价17.51 元2002.1.29 平均市盈率40.68 倍---大盘见阶段低点1339 点2002.6.25 平均市盈率76.7 倍----大盘见阶段高点1748 点----平均股价12.69 元2003.1.6 平均市盈率42.18 倍----大盘见阶段低点1311 点2003.4.16 平均市盈率36.14 倍----大盘见阶段高点1649 点2003.11.13 平均市盈率39.91 倍----大盘见阶段底1307 点---平均股价7.46 元2004.4.7 平均市盈率38.81 倍----大盘见阶段中级顶顶1783 点---熊市开始---平均股价10.17 元2005.6.6 平均市盈率15.42 倍----大盘见历史大底998 点----大牛市开始---大熊市结束---平均股价4.77 元2022.7.5 平均市盈率23.31 倍----大盘位于1757 点2022.2.27 平均市盈率35.25 倍---大盘位于3049 点---平均股价9.91 元2022.5.29 平均市盈率36.4 倍----大盘见阶段高点4335 点---平均股价18.31 元2022.6.5 平均市盈率31.1 倍---大盘阶段性大底3404 点---平均股价14.55 元2022.10.16 沪市大盘平均市盈率47.04 倍----大盘位于6124 点---平均股价20.16 元2022.11.6 沪市大盘平均市盈率44.53 倍---大盘位于5536 点---平均股价17.9 元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对照大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

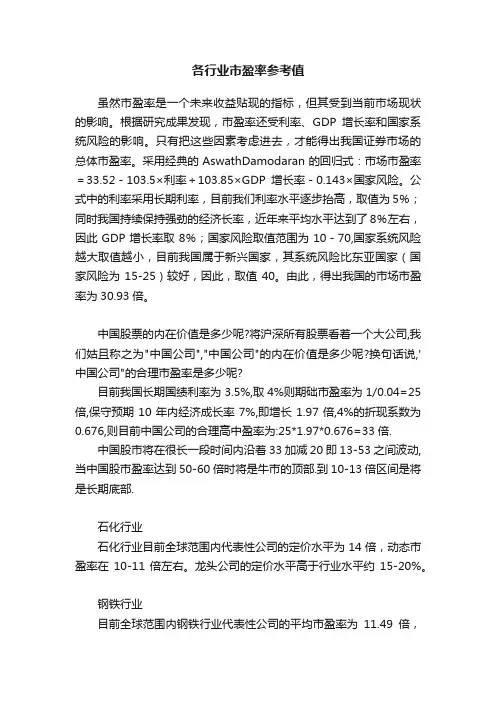

各行业市盈率参考值虽然市盈率是一个未来收益贴现的指标,但其受到当前市场现状的影响。

根据研究成果发现,市盈率还受利率、GDP增长率和国家系统风险的影响。

只有把这些因素考虑进去,才能得出我国证券市场的总体市盈率。

采用经典的AswathDamodaran的回归式:市场市盈率=33.52-103.5×利率+103.85×GDP增长率-0.143×国家风险。

公式中的利率采用长期利率,目前我们利率水平逐步抬高,取值为5%;同时我国持续保持强劲的经济长率,近年来平均水平达到了8%左右,因此GDP增长率取8%;国家风险取值范围为10-70,国家系统风险越大取值越小,目前我国属于新兴国家,其系统风险比东亚国家(国家风险为15-25)较好,因此,取值40。

由此,得出我国的市场市盈率为30.93倍。

中国股票的内在价值是多少呢?将沪深所有股票看着一个大公司,我们姑且称之为"中国公司","中国公司"的内在价值是多少呢?换句话说,'中国公司"的合理市盈率是多少呢?目前我国长期国绩利率为3.5%,取4%则期础市盈率为1/0.04=25倍,保守预期10年内经济成长率7%,即增长1.97倍,4%的折现系数为0.676,则目前中国公司的合理高中盈率为:25*1.97*0.676=33倍.中国股市将在很长一段时间内沿着33加减20即13-53之间波动,当中国股市盈率达到50-60倍时将是牛市的顶部.到10-13倍区间是将是长期底部.石化行业石化行业目前全球范围内代表性公司的定价水平为14倍,动态市盈率在10-11倍左右。

龙头公司的定价水平高于行业水平约15-20%。

钢铁行业目前全球范围内钢铁行业代表性公司的平均市盈率为11.49倍,动态市盈率在8倍左右。

龙头公司的定价水平高于行业水平约5-15%。

有色金属行业目前平均市盈率为16.5倍左右。

龙头公司因盈利水平较高而具有更低的市盈率,动态市盈率将逐步下降至04年的12.69倍和05年的9.69倍煤炭行业煤炭行业目前的行业平均市盈率高达34倍,参考意义不大;行业龙头兖煤的A、H股市盈率分别在8.5倍和13倍之间,可作为定价基准。

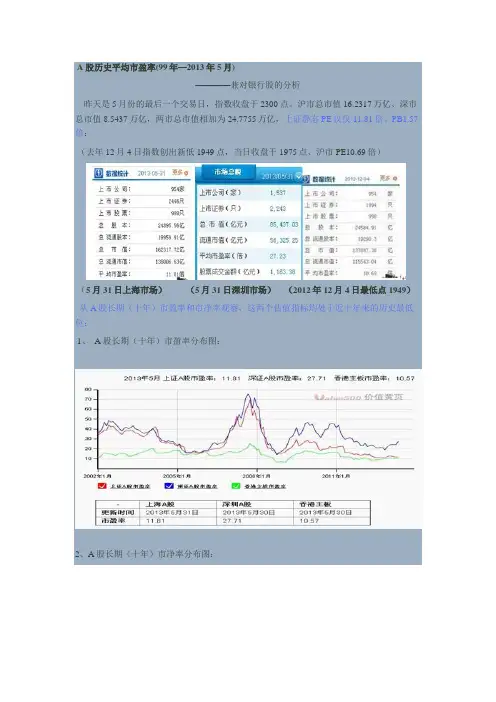

A股历史平均市盈率(99年—2013年5月)————兼对银行股的分析昨天是5月份的最后一个交易日,指数收盘于2300点。

沪市总市值16.2317万亿、深市总市值8.5437万亿,两市总市值相加为24.7755万亿,上证静态PE仅仅11.81倍、PB1.57倍:(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍)(5月31日上海市场)(5月31日深圳市场)(2012年12月4日最低点1949)从A股长期(十年)市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:1、 A股长期(十年)市盈率分布图:2、A股长期(十年)市净率分布图:本月份上证指数上涨5.63%、深成指上涨6.52%,结束前期的月线三连阴。

中小板上涨14.52%、创业板上涨20.65%,基本上可以定义为继1949—2444点之后的第二波行情的启动。

只要人类社会不断进步、经济不断发展、GDP总量不断增加。

从长期看,股市每隔几年总是呈现出底部不断抬升的客观运行规律:1996年我们告别了500点,2005年我们跟1000点永别,2008年10月世界金融危机、指数再也没有回到1500点。

这一次可能跟以前不同了,以前N次反弹之后指数还会继续创出新低;这一次从1949解放底抬升之后,应该要和2000点永远说再见了!去年12月的1949点继325、512、998、1664点之后,又成为一个历史性大底的概率达到90%!国家统计局公布的2012年我国国内生产总值(GDP)为51.9322万亿,5月31日、两市总市值和2012年GDP的比值(证券化率)为:24.7755万亿÷51.9322万亿=47.71%。

证券化率,一般习惯只计算两市总市值,不包括海外香港、美国等境外部分市值。

巴菲特2001年底在《财富》杂志的一篇访谈中说:“虽然证券总市值/ GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标”。

香港上市公司市盈率排行榜

1. 公司A,市盈率为X,该公司在行业中具有稳定的盈利能力,投资者普遍看好该公司的未来发展前景,因此市盈率较低。

2. 公司B,市盈率为Y,该公司在行业中处于竞争激烈的地位,虽然盈利能力不如公司A稳定,但投资者对其未来发展抱有一定的

期待,因此市盈率适中。

3. 公司C,市盈率为Z,该公司在行业中面临一些挑战,盈利

能力相对较弱,投资者对其未来发展持谨慎态度,因此市盈率较高。

需要注意的是,市盈率并不是衡量一家公司好坏的唯一指标,

它只是反映了市场对公司盈利能力和未来发展的一种评估。

投资者

在选择投资对象时,还应该考虑公司的财务状况、竞争优势、管理

团队等因素,以全面评估公司的投资价值。

此外,市盈率的高低还可能受到市场整体情况、行业景气度、

公司规模等因素的影响。

因此,投资者在参考市盈率排行榜时,也

需要结合其他指标和背景信息进行综合分析和判断。

以上是对香港上市公司市盈率排行榜的多角度回答,希望能够满足你的需求。

如果你还有其他问题,我将继续为你提供帮助。

上交所股票平均市盈率历史数据上交所股票平均市盈率是指上交所(上海证券交易所)所有上市公司的股票的平均市盈率。

市盈率(Price-to-Earnings Ratio,简称P/E Ratio)是投资者常用的一个衡量公司股票价格相对于每股收益的指标,它反映了投资者对公司未来盈利能力的期望和对公司发展前景的信心。

市盈率越高,投资者认为该公司的发展前景越好,愿意为其股票支付更高价格。

上交所股票平均市盈率的历史数据是投资者分析市场趋势、评估估值的重要参考依据。

通过观察上交所股票平均市盈率的历史变化,我们可以了解市场的估值水平,判断市场的热度和风险偏好。

接下来,我将简要介绍上交所股票平均市盈率的历史走势以及对市场的影响。

2001年以来,上交所股票平均市盈率经历了多轮波动。

在2001年至2005年间,上交所股票平均市盈率持续下降,主要受到国内宏观经济疲软、企业盈利能力不佳等因素的影响。

在2006年至2007年的股市繁荣期,上交所股票平均市盈率迅速上升,创下了历史新高。

然而,2008年的全球金融危机爆发,导致上交所股票平均市盈率迅速下滑。

2009年至2014年间,随着政府实施一系列经济刺激政策,上交所股票平均市盈率再度上升。

尤其是2014年市场繁荣期,A股市场上演了一波巨幅上涨,上交所股票平均市盈率一度超过了50倍,被外界形容为“牛市”。

然而,2015年6月以来,A股市场经历了一轮大幅下跌,上交所股票平均市盈率也大幅回落。

这一波市场调整主要受到多种因素的影响,包括中国经济增长放缓、股市泡沫化、股权质押破裂等。

市场情绪逐渐恢复后,上交所股票平均市盈率开始回升。

2019年以来,受到外部不确定因素和内部结构性问题的双重影响,上交所股票平均市盈率持续下滑。

外部因素主要包括中美贸易摩擦、全球经济放缓等,而内部结构性问题主要包括中国经济结构转型带来的影响。

此外,在2019年末发生的新冠疫情也对市场造成了一定的冲击。

需要注意的是,上交所股票平均市盈率只是一个宏观指标,不能代表每一只个股的估值情况。

A股平均市盈率表什么是市盈率?市盈率(Price-Earnings Ratio,简称P/E Ratio)是衡量一家上市公司的估值指标之一。

它通过将公司的股价与每股收益进行比较,反映了投资者对于公司未来收益的预期。

A股平均市盈率的意义A股平均市盈率是指A股市场中所有上市公司的平均市盈率。

它可以作为投资者判断整个A股市场估值水平的重要参考指标。

当A股平均市盈率较低时,可能意味着整个市场被低估,投资机会较多;而当A股平均市盈率较高时,可能意味着整个市场被高估,风险相对较大。

如何计算A股平均市盈率?计算A股平均市盈率需要以下步骤:1.收集数据:收集所有上市公司的当前股价和每股收益数据。

2.计算每只个股的市盈率:将每只个股的当前股价除以其每股收益,得到每只个股的市盈率。

3.求得所有个股的总和:将所有个股的市盈率相加,得到总和。

4.求得个股数量:统计上市公司的数量。

5.计算平均市盈率:将总和除以个股数量,得到A股平均市盈率。

A股平均市盈率的影响因素A股平均市盈率受多种因素影响,包括但不限于以下几点:1.宏观经济环境:经济增长、通胀水平、货币政策等宏观因素都会对A股平均市盈率产生影响。

当经济增长迅速、通胀水平低且货币政策宽松时,投资者对未来收益的预期较高,A股平均市盈率可能较高;相反,当经济增长放缓、通胀水平高且货币政策收紧时,投资者对未来收益的预期较低,A股平均市盈率可能较低。

2.行业差异:不同行业之间的发展状况和赚钱能力存在差异,因此不同行业的公司估值也会有所不同。

一些高成长性行业(如科技行业)可能具有较高的市盈率,而一些传统行业(如制造业)可能具有较低的市盈率。

3.公司财务状况:公司的盈利能力、成长性和风险水平也会影响其市盈率。

盈利能力强、成长性好且风险较低的公司往往具有较高的市盈率,反之则较低。

A股平均市盈率的历史变化A股平均市盈率在不同时间段可能存在较大的波动。

以下是近年来A股平均市盈率的历史变化情况:年份A股平均市盈率2016 15.342017 20.452018 14.672019 16.932020 19.81从上表可以看出,A股平均市盈率在不同年份间存在显著差异。

股票市场市盈率的统计分析行业平均市盈率集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]我国股票市场市盈率的统计分析中山大学岭南学院金融学系牛鸿市盈率是衡量股票投资价值和管理层据以调控股市的重要参考指标。

科学地界定市盈率及其变化, 是对证券市场实施有效监管的重要内容, 也是投资者进行理性投资的基础。

然而, 由于人们忽视了市盈率的适用范围,使得该指标在运用的过程中所暴露的问题也日益增多。

例如,不加考证地以发达国家股市20倍的市盈率标准来评判中国股市的市盈率是否合理或者把不同行业的公司的市盈率相互比较来确定待估公司的价值。

本文就我国股市市盈率的一些统计数据进行分析,从而引出市盈率指标的适用性及其发挥的作用。

一、我国股市市盈率水平的统计分析长期以来,国外公认的合理市盈率为15 - 25倍, 即通常所说的20倍左右市盈率标准,这一指标通常用于发达国家或地区(见表-1)。

如果市盈率低于15倍, 即可认为其有投资价值, 投资风险较小;如果一只股票的市盈率高于25倍, 则可认为其没有投资价值, 投资风险较大。

表-1 世界主要证券市场的市盈率比较我国股票市场的市盈率在大部分时间内都远远高于以上标准(见表-2), 因此,大部分人认为目前我国股票市场的市盈率过高。

为了解释市盈率偏高的现象。

表-2 沪深证券交易所近几年平均市盈率影响一国股市市盈率有以下几个因素:1.基准利率。

基准利率是人们投资收益率的参照系, 也反映了整个社会资金成本的高低。

一般来说,基准利率的倒数与股市平均市盈率存在正相关关系。

如果基本利率低,合理的市盈率可以高一点, 如果基准利率很高, 合理的市盈率就应该低一些。

2.经济增长率。

从下面两个表可以看到,不同国家经济增长率不同市盈率也大不相同。

通常来说,发达国家的经济已经处于较为成熟的阶段,增长率相对于发展中国家来说比较低,而市盈率水平也比较低。

因此,不能说发展中国家市盈率水平较高就是不合理的。

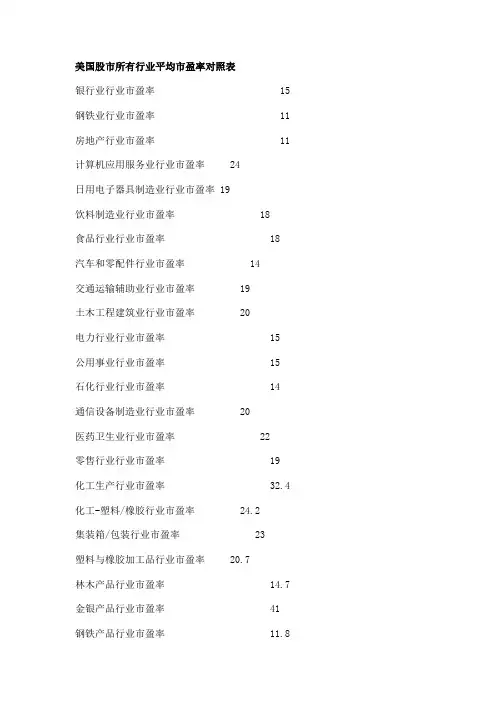

美国股市所有行业平均市盈率对照表银行业行业市盈率15 钢铁业行业市盈率11 房地产行业市盈率 11 计算机应用服务业行业市盈率24日用电子器具制造业行业市盈率 19饮料制造业行业市盈率18食品行业行业市盈率 18 汽车和零配件行业市盈率 14交通运输辅助业行业市盈率 19土木工程建筑业行业市盈率20电力行业行业市盈率15 公用事业行业市盈率 15 石化行业行业市盈率14 通信设备制造业行业市盈率 20医药卫生业行业市盈率 22零售行业行业市盈率 19 化工生产行业市盈率 32.4 化工-塑料/橡胶行业市盈率 24.2集装箱/包装行业市盈率 23塑料与橡胶加工品行业市盈率 20.7林木产品行业市盈率 14.7 金银产品行业市盈率41 钢铁产品行业市盈率 11.8金属矿业行业市盈率 21.1其他加工品行业市盈率 23.5非金属矿业行业市盈率 16.2纸及纸制品行业市盈率25.6航空/航天行业市盈率23.8建筑/农业机械行业市盈率 17.6建筑用品与设备行业市盈率 17.5建筑原材料行业市盈率19.2建筑服务行业市盈率 13.8其他资本性商品行业市盈率23.3活动住房行业市盈率 20.6综合集团行业市盈率 23.2服装/饰品行业市盈率 21.6家用电器/工具行业市盈率 16.3音响/影视设备行业市盈率38汽车/卡车制造行业市盈率 11.8汽车/卡车部件行业市盈率20.2鞋类行业市盈率 20.2 家具/装潢用品行业市盈率 20.5珠宝/银器行业市盈率 25.7照相行业市盈率 52.9 休闲行业市盈率 19.9 非服装纺织品行业市盈率18.9轮胎行业市盈率 34酒精饮料行业市盈率18.2 非酒精饮料行业市盈率21.6农产品行业市盈率16.3 渔业/家畜行业市盈率 13.5食品加工行业市盈率 20.9 办公用品行业市盈率 14.5 个人/家庭用品行业市盈率 23.7烟草业行业市盈率14.4 煤炭业行业市盈率29.7 综合油汽业行业市盈率14油汽经营行业市盈率 17.9 油汽服务与设备行业市盈率38.6消费金融服务行业市盈率12.9意外/健康保险行业市盈率 21人寿保险行业市盈率 12.7 其他保险行业市盈率16.4 财产与灾难险行业市盈率 15.6投资服务行业市盈率17.4 其他金融服务行业市盈率15.8货币中心行业市盈率 15.2 地区银行行业市盈率 16信贷银行行业市盈率17.6 生物科技/制药行业市盈率 37.7医疗机构行业市盈率 21.9大药厂行业市盈率 20医疗设备与用品行业市盈率 34.2广播/有线电视行业市盈率38商业服务行业市盈率29博彩业行业市盈率 26.6 通讯服务行业市盈率 17.9宾馆/旅馆行业市盈率24.2电影行业市盈率 25 个人服务行业市盈率21.5印刷/出版行业市盈率 24.4印刷服务行业市盈率 21.9房地产机构行业市盈率 36.4休闲娱乐活动行业市盈率23.4租赁行业市盈率 15.8 饭店行业市盈率28.3 零售-服装行业市盈率22.3零售-百货/折扣店行业市盈率 22.4零售-药店行业市盈率27.9零售-超市行业市盈率29.6零售-家庭装潢行业市盈率 18.9零售-专业行业市盈率35.4零售-科技产品行业市盈率29.7保安系统与服务行业市盈率24.5垃圾处理服务行业市盈率 23.5通讯设备行业市盈率 26.7电脑硬件行业市盈率 29.5电脑网络行业市盈率41.8电脑附件行业市盈率21.1电脑服务行业市盈率34.3电脑储存设备行业市盈率 30.7电子设备/控制设备行业市盈率26.9办公设备行业市盈率20.5科技设备行业市盈率26半导体行业市盈率 26.1软件/编程行业市盈率30.4空中快运行业市盈率22.7航空公司行业市盈率 33.2其他交通运输行业市盈率 34.4铁路行业市盈率23.2 公路运输行业市盈率 26水上运输行业市盈率14.2电力行业市盈率 16.9 燃气行业市盈率16.9 供水行业市盈率27.7。

a股平均市盈率表

A股平均市盈率表是一个用于衡量A股市场股票估值水平的重要指标。

市盈率(PE ratio)是指某只股票的市价与其每股盈利(EPS)之比,反映了每份投资所能获得的盈利收益。

以下是2021年A股市场各行业的平均市盈率表:

行业平均市盈率

金融业 12.5倍

地产业 10.8倍

制造业 15.2倍

医药生物 32.1倍

消费者服务 20.6倍

能源化工 9.3倍

信息技术 22.9倍

传媒娱乐 18.4倍

从以上数据可以看出,不同行业的平均市盈率存在较大差异。

医药生物行业的平均市盈率最高,反映了市场对该行业未来增长潜力的高度期待。

而金融业和地产业的平均市盈率相对较低,可能是由于行业特点和市场因素的影响。

投资者可以通过比较个股的市盈率与行业平均水平,来判断股票的估值水平。

如果某只股票的市盈率远低于行业平均水平,可能存在低估机会。

然而,并不是所有情况下较低的市盈率都代表着投资机会,可能也反映了企业的盈利能力较差或面临困境。

需要注意的是,市盈率只是估值指标之一,不能单纯依赖它来做投资决策。

投资者还应综合考虑公司的盈利能力、成长潜力、行业前景以及宏观经济环境等因素,进行全面评估。

同时,市场的估值水平也会受到各种因素的影响,如政策变化、市场情绪等,投资者需要谨慎分析并做出决策。

总之,A股平均市盈率表提供了一个参考指标,帮助投资者了解市场估值水平和行业差异。

然而,投资决策需要综合考虑多个因素,并进行深入研究和分析。

行业平均市盈率1. 市盈率概述市盈率(Price Earnings Ratio,简称P/E)是反映股票价格与每股盈利之间的比率,是投资者用来判断股票价格是否合理的重要数据之一。

P/E的定义是股票在某固定时间节点上的市场价格与其此时的每股盈利组成的比率,一般取每股归属净利润,或者每股收益为基本指标。

2. 各行业平均市盈率(1)银行业。

银行业的平均市盈率一般在5-10之间,去年中国大陆上市银行的P/E平均值维持在7.53的水平,估值介于汽车行业、房地产行业和制造业之间,表明投资者对这个行业的看法是稳健的。

(2)基础设施:基础设施行业的平均市盈率是10-15,上月大陆上市公司的特定基础设施股票每一股市盈率平均值为13.02,比上月上涨3.53%,比去年同期上涨7.15%,投资者对这个行业表现出了高度关注,因为它能为中国经济增长和发展提供服务,看来行业价格上涨是合理的。

(3)保险:保险行业的平均市盈率在5-10之间,根据最近的上市公司IDC数据显示,在去年底,大陆上市保险行业的P/E平均值为10.55,表明投资者们认为保险行业价格稳定,具有良好的发展态势。

(4)汽车行业:汽车行业的平均市盈率处于8-12之间,2018年汽车行业的P/E平均值为11.12,比去年提高了1.25%,投资者对汽车行业表示极大重视,意味着持续蔓延的中国消费投资和经济增速,将会为汽车行业提供很好的发展机遇。

(5)房地产行业:房地产行业的平均市盈率主要在5-10之间,去年上市房地产行业的P/E平均值为7.71,比去年上涨了3.36%,表明投资者对中国房地产行业仍有积极的投资兴趣,对行业表现信心。

(6)制造业:制造业的平均市盈率一般在5-10之间,去年底全国上市制造业公司的每股市盈率平均值为7.25,比去年上涨了1.76%,表明投资者对中国制造业充满信心,希望能从中受益。

(7)运输业:运输业的平均市盈率是10-15,最近的大陆上市公司IDC数据显示,去年运输行业的每股市盈率平均值为14.67,比去年上涨了14.23%,这一增速较大,表明投资者对这个行业仍具有极大的信心,并认为其未来发展前景可观。

中华工商上市公司财务指标指数©

中华全国工商业联合会经济部中华财务咨询有限公司一、23个行业(不含创业板上市公司)财务指标指数

;.

;.

;.

;.

;.

;.

;.

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行业之外22个行业的所有上市公司基础数据。

;.

二、民营、国有及其他类上市公司(不含创业板上市公司)及创业板财务指标指数

;.。

美国股市所有行业平均市盈率对照表银行业行业市盈率15 钢铁业行业市盈率11 房地产行业市盈率 11 计算机应用服务业行业市盈率24日用电子器具制造业行业市盈率 19饮料制造业行业市盈率18食品行业行业市盈率 18 汽车和零配件行业市盈率 14交通运输辅助业行业市盈率 19土木工程建筑业行业市盈率20电力行业行业市盈率15 公用事业行业市盈率 15 石化行业行业市盈率14 通信设备制造业行业市盈率 20医药卫生业行业市盈率 22零售行业行业市盈率 19 化工生产行业市盈率 32.4 化工-塑料/橡胶行业市盈率 24.2集装箱/包装行业市盈率 23塑料与橡胶加工品行业市盈率 20.7林木产品行业市盈率 14.7 金银产品行业市盈率41 钢铁产品行业市盈率 11.8金属矿业行业市盈率 21.1其他加工品行业市盈率 23.5非金属矿业行业市盈率 16.2纸及纸制品行业市盈率25.6航空/航天行业市盈率23.8建筑/农业机械行业市盈率 17.6建筑用品与设备行业市盈率 17.5建筑原材料行业市盈率19.2建筑服务行业市盈率 13.8其他资本性商品行业市盈率23.3活动住房行业市盈率 20.6综合集团行业市盈率 23.2服装/饰品行业市盈率 21.6家用电器/工具行业市盈率 16.3音响/影视设备行业市盈率38汽车/卡车制造行业市盈率 11.8汽车/卡车部件行业市盈率20.2鞋类行业市盈率 20.2 家具/装潢用品行业市盈率 20.5珠宝/银器行业市盈率 25.7照相行业市盈率 52.9 休闲行业市盈率 19.9 非服装纺织品行业市盈率18.9轮胎行业市盈率 34酒精饮料行业市盈率18.2 非酒精饮料行业市盈率21.6农产品行业市盈率16.3 渔业/家畜行业市盈率 13.5食品加工行业市盈率 20.9 办公用品行业市盈率 14.5 个人/家庭用品行业市盈率 23.7烟草业行业市盈率14.4 煤炭业行业市盈率29.7 综合油汽业行业市盈率14油汽经营行业市盈率 17.9 油汽服务与设备行业市盈率38.6消费金融服务行业市盈率12.9意外/健康保险行业市盈率 21人寿保险行业市盈率 12.7 其他保险行业市盈率16.4 财产与灾难险行业市盈率 15.6投资服务行业市盈率17.4 其他金融服务行业市盈率15.8货币中心行业市盈率 15.2 地区银行行业市盈率 16信贷银行行业市盈率17.6 生物科技/制药行业市盈率 37.7医疗机构行业市盈率 21.9大药厂行业市盈率 20医疗设备与用品行业市盈率 34.2广播/有线电视行业市盈率38商业服务行业市盈率29博彩业行业市盈率 26.6 通讯服务行业市盈率 17.9宾馆/旅馆行业市盈率24.2电影行业市盈率 25 个人服务行业市盈率21.5印刷/出版行业市盈率 24.4印刷服务行业市盈率 21.9房地产机构行业市盈率 36.4休闲娱乐活动行业市盈率23.4租赁行业市盈率 15.8 饭店行业市盈率28.3 零售-服装行业市盈率22.3零售-百货/折扣店行业市盈率 22.4零售-药店行业市盈率27.9零售-超市行业市盈率29.6零售-家庭装潢行业市盈率 18.9零售-专业行业市盈率35.4零售-科技产品行业市盈率29.7保安系统与服务行业市盈率24.5垃圾处理服务行业市盈率 23.5通讯设备行业市盈率 26.7电脑硬件行业市盈率 29.5电脑网络行业市盈率41.8电脑附件行业市盈率21.1电脑服务行业市盈率34.3电脑储存设备行业市盈率 30.7电子设备/控制设备行业市盈率26.9办公设备行业市盈率20.5科技设备行业市盈率26半导体行业市盈率 26.1软件/编程行业市盈率30.4空中快运行业市盈率22.7航空公司行业市盈率 33.2其他交通运输行业市盈率 34.4铁路行业市盈率23.2 公路运输行业市盈率 26水上运输行业市盈率14.2电力行业市盈率 16.9 燃气行业市盈率16.9 供水行业市盈率27.7。