2020年一建经济教材与往年教材对比分析

- 格式:pdf

- 大小:618.36 KB

- 文档页数:6

2023年一级建造师《工程经济》新旧教材对比变化随着社会经济的快速发展,建筑行业成为了国民经济的支柱产业之一,而一级建造师作为建筑行业中的技术骨干,其教材的更新与变化一直备受关注。

今年,2023年一级建造师考试的《工程经济》科目教材进行了更新,引起了广泛的关注。

本文将从教材内容、知识点设置、难易程度等方面进行新旧教材对比,以期为广大考生提供一些参考和帮助。

一、教材内容对比新教材相对于旧教材来说,在内容方面进行了较大的更新和调整。

相对于旧教材而言,新教材增加了一些新的实例和案例,以及一些最新的政策法规和发展动态,使得教材内容更加贴近实际工程建设,更加符合现实的发展趋势。

新教材还增加了一些与工程经济相关的新的理论和方法,使得整个教材的知识体系更加完善和系统。

二、知识点设置对比在知识点设置方面,新旧教材之间的差异主要体现在知识点的延伸和扩展上。

新教材在部分知识点的设置上进行了相应的扩充和延伸,一些原本比较零散的知识点进行了整合,形成了更加系统和完整的知识体系。

新教材在知识点的层次性和结构性上也进行了相应的调整,使得知识点之间的关联性更加明显,考生在学习的过程中能够更加清晰地理解各个知识点之间的逻辑关系。

三、难易程度对比新旧教材在难易程度上也存在一定的差异。

相对于旧教材而言,新教材在一些理论性较强的知识点上进行了一定程度的简化和提炼,使得一些原本较为复杂的理论和方法变得更加易于理解和掌握。

新教材在案例和实例的安排上也进行了相应的调整,增加了一些更加贴近实际的案例,有利于考生更加直观地理解和应用相关知识。

新旧教材之间存在诸多差异。

新教材更加贴近实际工程建设,内容更加丰富和完善,知识点设置更加系统和完整,难易程度也相对较为合理。

考生在备考一级建造师考试时,可以结合新旧教材的特点进行有针对性的备考,提高备考效率和通过率。

转载请注明出处:知识XXX(作者名)很高兴看到教材的更新和变化,这些变化对于广大考生来说都是一个好消息。

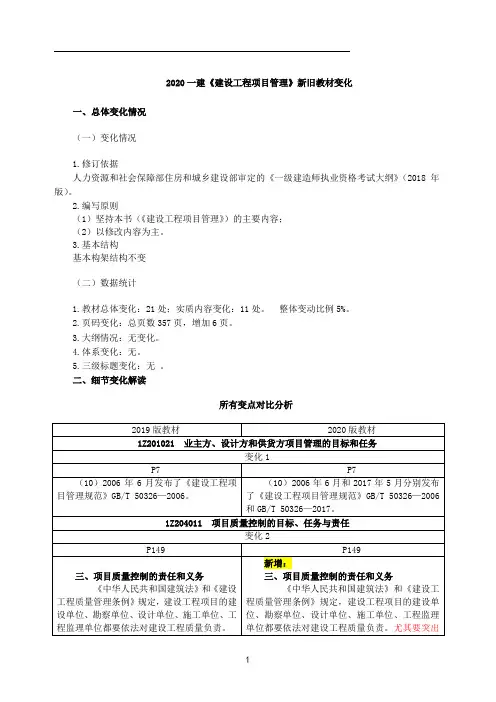

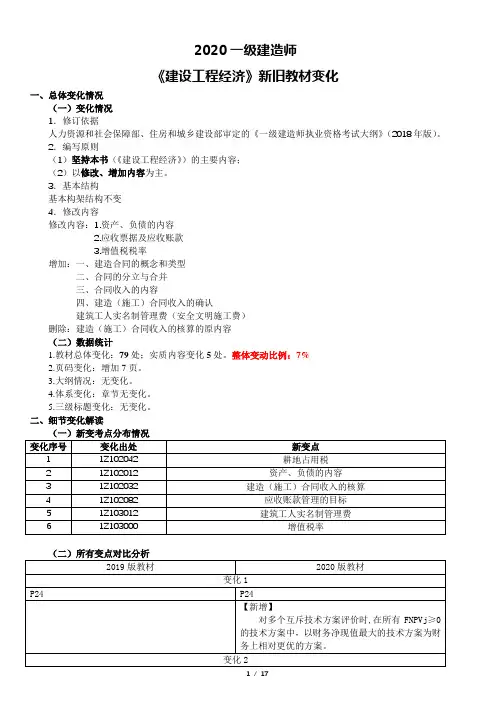

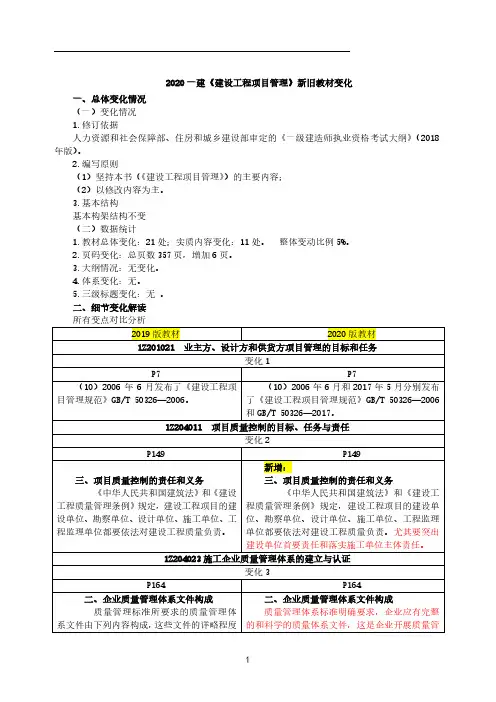

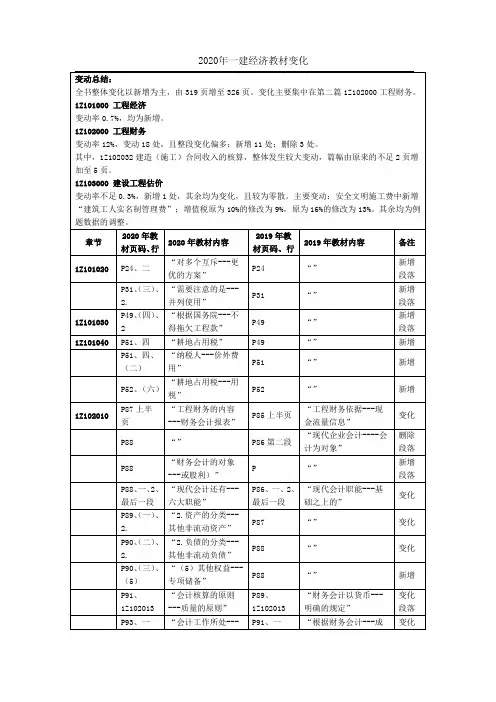

2020一级建造师《建设工程经济》新旧教材变化一、总体变化情况(一)变化情况1.修订依据人力资源和社会保障部、住房和城乡建设部审定的《一级建造师执业资格考试大纲》(2018年版)。

2.编写原则(1)坚持本书(《建设工程经济》)的主要内容;(2)以修改、增加内容为主。

3.基本结构基本构架结构不变4.修改内容修改内容:1.资产、负债的内容2.应收票据及应收账款3.增值税税率增加:一、建造合同的概念和类型二、合同的分立与合并三、合同收入的内容四、建造(施工)合同收入的确认建筑工人实名制管理费(安全文明施工费)删除:建造(施工)合同收入的核算的原内容(二)数据统计1.教材总体变化:79处;实质内容变化5处。

整体变动比例:7%2.页码变化:增加7页。

3.大纲情况:无变化。

4.体系变化:章节无变化。

5.三级标题变化:无变化。

二、细节变化解读(二)所有变点对比分析【修改】1Z102032 建造(施工)合同收入的核算变化45 P117-118 P123营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负) +投资收益(损失为负) 【新增】营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失十公允价值变动收益(损失为负) +投资收益(损失为负)(1Z102041-1)利润总额=营业利润+营业外收入-营业外支出(1Z102041-2)净利润=利润总额-所得税费用(1Z102041-3)变化46P118-119 P124-125公司法【修改】中华人民共和国公司法变化47。

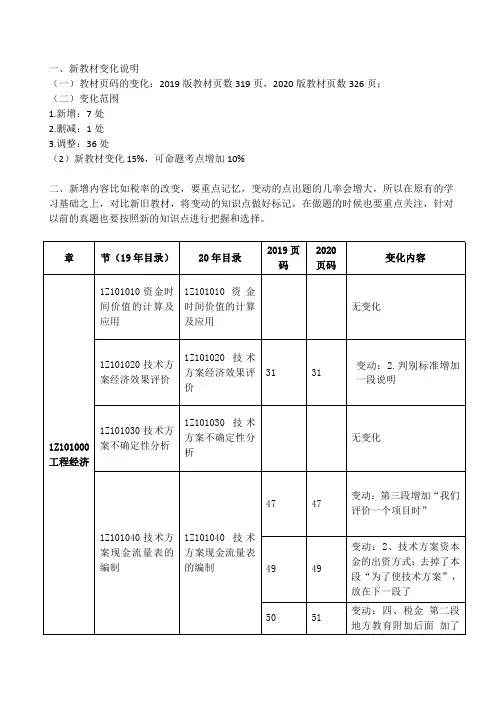

2020 年一级建造师《工程经济》新旧教材对比章节(19 年目录)20 年目录2019 页码 2020 页码变化内容1Z1010 00 工程经济1Z101010 资金时1Z101010 资金时间无变化间价值的计算及应用价值的计算及应用1Z101020 技术方1Z101020 技术方案31 31 变动:2.判别标准增加一段说明无变化案经济效果评价经济效果评价1Z101030 技术方1Z101030 技术方案案不确定性分析不确定性分析1Z101040 技术方1Z101040 技术方案4951515152858585858849515151528787878790变动:2、技术方案资本金的出资方式增加一段变动:参见 1Z103021 变为 1Z103010变动:公式 1Z101042-7 下增加说明变动:(三)资源税调整变动:增加(六)耕地占用税第一段有变化案现金流量表的编制现金流量表的编制1Z1020 1Z102010计基础财务会1Z102010基础财务会计00 工程第二段有变化财务第三段有变化1-5 变成 1-6(三)2.增加了(5)89 91 1Z102013 会计核算的原则第一段变化91 949697 99 93 一、第一段变化97 (6)有变化1Z102020 费用成本与1Z102020用成本与费98 (一)、(二)有变化99 (二)有变化(三)1021.第一段有变化102 103105 1053.工程成本分段结算法 第二段有变化1Z102023 工程成本的核算 第一二段有变化 一、第四段有变化 103 106105 108(三)、1.第一行增加了,尤其是要划清营业支出和营业外支出1Z102030 收入 1Z102030 收入 111 113 第一段有变化 第三段已删除111-112 115-116117114 一、第一段、第二段增加了内容1Z102032 建造(施工)合同收入的核算 整个小结全部改动117-122 1221Z102040 所得税费用利 润 和 1Z102040 得税费用利润和所1Z102040 利润和所得税费用 1Z102041 利润的计算新增一段内容:企业的利润,是企业在一定会计期间的 经营成果...是反映企业经济效益的一-个重要指标。

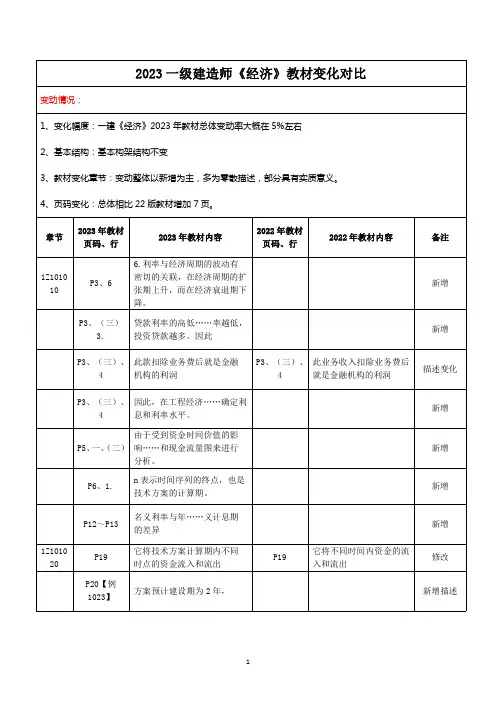

2023一级建造师《经济》教材变化对比变动情况:1、变化幅度:一建《经济》2023年教材总体变动率大概在5%左右2、基本结构:基本构架结构不变3、教材变化章节:变动整体以新增为主,多为零散描述,部分具有实质意义。

4、页码变化:总体相比22版教材增加7页。

章节2023年教材页码、行2023年教材内容2022年教材页码、行2022年教材内容备注1Z1010 10P3、66.利率与经济周期的波动有密切的关联,在经济周期的扩张期上升,而在经济衰退期下降。

新增P3、(三)3.贷款利率的高低……率越低,投资贷款越多。

因此新增P3、(三)、4此款扣除业务费后就是金融机构的利润P3、(三)、4此业务收入扣除业务费后就是金融机构的利润描述变化P3、(三)、4因此,在工程经济……确定利息和利率水平。

新增P5、一、(二)由于受到资金时间价值的影响……和现金流量图来进行分析。

新增P6、1.n表示时间序列的终点,也是技术方案的计算期。

新增P12~P13名义利率与年……义计息期的差异新增1Z1010 20P19它将技术方案计算期内不同时点的资金流入和流出P19它将不同时间内资金的流入和流出修改P20【例1023】方案预计建设期为2年,新增描述P26、三同时,财务内部收益率是一个考……表示投资收益的习惯比较符合。

新增描述1Z1010 30P37【例1032-1】、【例1032-2】、【例1032-3】P36【例1032-1】、【例1032-2】、【例1032-3】数据变化1Z1010 40P51、(六)(六)技术方案资本金现金流量表中借款利息支付新增整点1Z1010 60P75、三、(一)由于功能只有通……和完善达到提高产品价值的目的。

新增描述P80比如:通过功能分析,找出现存……创造出新的方案。

P79新增1Z1020 10P90、3企业财务会计也为企业管理层……归属于管理会计范畴。

新增P92、第一段作为财务会计基本职能之一的……会计资料实施监督检查。

2020年一级建造师考试新旧教材对比汇总

发布时间:2020-06-01 16:03:29来源:大立教育点击数:151

导读:

2020年全国一级建造师执业资格考试用书已隆重上市,对于考生最为关心的新旧教材之间的变动大不大、新教材具体变动在哪里、新增考点内容有多少等一系列问题,大立教育将通过

2020年全国一级建造师执业资格考试用书已隆重上市,对于考生最为关心的新旧教材之间的变动大不大、新教材具体变动在哪里、新增考点内容有多少等一系列问题,大立教育将通过本篇文章为大家一一解答,赶紧一睹为快吧!

大立2020年一级建造师《机电实务》新旧教材对比

大立2020年一级建造师《建筑实务》新旧教材对比

大立2020年一级建造师《公路工程》新旧教材对比

大立2020年一级建造师《工程法规》新旧教材对比大立2020年一级建造师《项目管理》新旧教材对比大立2020年一级建造师《市政实务》新旧教材对比大立2020年一级建造师《工程经济》新旧教材对比大立2020年一级建造师《水利实务》新旧教材对比

大立2020年一级建造师《通信与广电工程》新旧教材对比

2020年一级建造师考试备考全新起航,大立教育特推出2020年一级建造师全新课程体系。

线上有直播+录播的高清直播课帮您解决学习时间与地点不便的困扰;线下不仅有可满足不同类型考生学习需求的基础班、精品班、豪华班、至尊班,还有能够帮助考生实现短期提升考前逆袭升华的考前封闭集训班!想要了解更多课程信息,可以点击>>>了解课程详情。

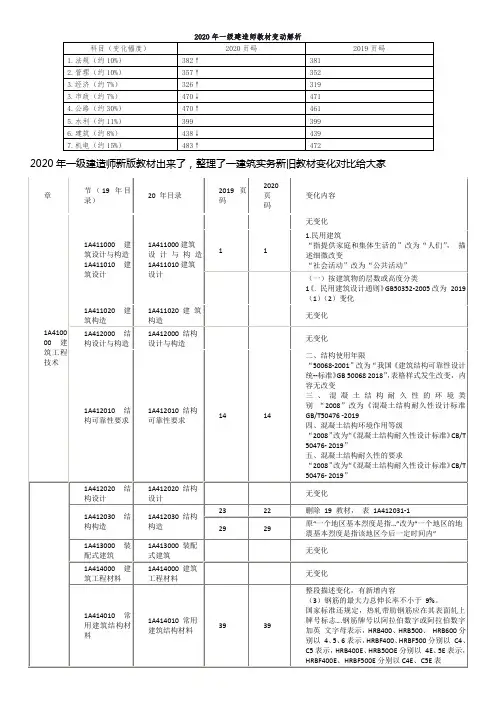

2020年一级建造师教材变动解析科目(变化幅度) 2020页码 2019页码1.法规(约10%) 382↑ 3812.管理(约10%) 357↑ 3523.经济(约7%) 326↑ 3193.市政(约7%) 470↓ 4714.公路(约30%) 470↑ 4615.水利(约11%) 399 3996.建筑(约8%) 438↓ 4397.机电(约15%) 483↑ 472一建经济教材数据统计节 19版教材 20版教材第一章 1Z101010无变化资金时间价值的计算及应用1Z101020 P24 财务净现值新增一句话技术方案经济效果评价P31 偿债能力指标,最后新增一段话 1Z101030无变化技术方案不确定性分析第一章 1Z101040 P49 技术方案资本金的出资方式,新增一段话。

技术方案现金流量表的编制 P51税金:消费税、增值税部分内容有改动。

新增耕地占用税1Z101050无变化设备更新分析1Z101060无变化价值工程在工程建设中应用1Z101070无变化三新应用方案的技术经济分析第二章 1Z102010P85开头,第一段有改动。

财务会计基础 补充一句话:会计分为财务会计和管理会计,本节主要讨论财务会计。

1Z102000财务会计内涵内容原来5条,现在6条,删除一条,新增两条。

P86原教材上数第2段关于管理会计内容删除1Z102012财务会计基本工作内容新增:企业资金运动主要有三种表现形式新增:现在会计六大职能。

P87 流动资产和非流动资产包括的内容进行补充P88流动负债和非流动负债包括的内容进行补充所有者权益包括的内容新增一条P89 新增:会计核算的原则三类第二章 1Z102010P91会计核算的基本假设下面会计假设的解释修改。

财务会计基础 持续经营解释修改。

P94 会计监督的内容最后新增一句话。

1Z102020P95企业支出的类别及费用概念解释中把企业修改为会计主体。

成本与费用例:原教材中——支出是一个会计主体各项资产的流出,也就是企业的一切支出及耗费。

2020年一级建造师教材变动解析科目(变化幅度)2020页码2019页码1.法规(约10%) 382↑ 3812.管理(约10%) 357↑ 3523.经济(约7%) 326↑ 319 3.市政(约7%) 470↓ 4714.公路(约30%) 470↑ 4615.水利(约11%) 399 3996.建筑(约8%) 438↓ 4397.机电(约15%)483↑472一建管理教材数据统计1Z204000 建设工程项目质量控制2020年页码2019年《中华人民共和国建筑法》和《建设工程质量管理条例》规定,建设工程项目的建设单位、勘察单位、设计单位、施工单位、工程监理单位都要依法对建设工程质量负责,尤其要突出建设单位首要责任和落实施工单位主体责任。

149《中华人民共和国建筑法》和《建设工程质量管理条例》规定,建设工程项目的建设单位、勘察单位、设计单位、施工单位、工程监理单位都要依法对建设工程质量负责。

1Z204000 建设工程项目质量控制 2020年页码 2019年方法因素和环境因素(简称“人、机、料、法、环”)等 防水技术与维护结构节能,……153方法因素和环境因素(简称人、机、料、法、环)等 防水与维护结构节能技术,……1Z204000 建设工程项目质量控制 2020年页码2019年河岸出品二、企业质量管理体系文件的构成 质量管理体系标准明确要求,企业应有完整的和科学的质量管理体系文件,这是企业开展质量管理的基础,也是企业为达到所要求的产品质量,实施质量体系审核、认证,进行质量改进的重要依据。

质量管理体系文件主要由质量手册、程序文件、质量计划和质量记录等构成。

164第19行-165第8行二、企业质量管理体系文件的构成1Z204000 建设工程项目质量控制2020年页码2019年……并应具有生产操作规程和质量检验记录。

企业应建立装配式建筑部品部件生产和施工安装全过程质量控制体系,对装配式建筑部品部件实行驻厂监造制度。

年份2020年2019年变化数量整本教材页码326页319页7第一章包含节数7小节7小节6第二章包含节数8小节8小节25第三章包含节数8小节8小节6变化总计37处6处1Z101020技术方案经济效果评价2处1Z101040技术方案现金流量表的编制4处2处2020年【P24】2019年【P24】“二、判别准则”新增:当FNPV<0时,说明该技术方案不能满足基准收益率要求的盈利水平,即技术方案收益的现值不能抵偿支出的现值,该技术方案财务上不可行。

对多个互斥技术方案评价时,在所有FNPV j ≥0的技术方案中,以财务净现值最大的技术方案为财务上相对更优的方案。

“二、判别准则”:当FNPV<0时,说明该技术方案不能满足基准收益率要求的盈利水平,即技术方案收益的现值不能抵偿支出的现值,该技术方案财务上不可行。

2020年【P31】2019年【P31】“(三)偿债备付率(DSCR)2.判别准则”新增:需要注意的是:利息备付率和偿债备付率都是反映技术方案在借款偿还期内企业偿债能力的指标,但有时借款偿还期难以确定,此时可以先大致估算出借款偿还期,再采用适宜的方法计算无出每年企业需要还本和付息的金额,进而计算利息备付率和偿债备付率指标。

此时的借款偿还期只是为估算利息备付率和偿债备付率指标所用,切不可将它与利息备付率和偿债备付率指标并列使用。

4处2020年【P49】2019年【P49】“2.技术方案资本金的出资方式”新增:……以工业产权和非专利技术作价出资的比例一般不超过技术方案资本金总额的20%(经特别批准,部分高新技术企业可以达到35%以上)。

根据国务院“决定健全固定资产投资项目资本金管理,促进有效投资,加强风险防范”的规定,对基础设施领域和其他国家鼓励发展行业的技术方案,可通过发行权益型、股权类金融工具筹措资本金,但不得超过技术方案资本金总额的50%;地方政府可统筹使用财政资金筹集技术方案资本金。

技术方案借贷资金和不合规的股东借款、“名股实债”等不得作为技术方案资本金,筹措资本金不得违规增加地方政府隐性债务,不得违反国有企业资产负债率相关要求,不得拖欠工程款。

2023年一建《经济》教材变动对比表总结:《建设工程经济》2023年教材总页码由332页增至339页。

变动整体以新增为主,综合变动率为2.5%(按篇幅统计),多为零散的描述补充,部分具有实质意义。

其中主要概述如下:第一篇工程经济1Z101010资金时间价值的计算及应用1.利率高低的决定因素,由原来的5条,新增至6条。

新增描述为:“6.利率与经济周期的波动有密切的关联,在经济周期的扩张期上升,而在经济衰退期下降。

”2.利息和利率在工程经济活动中的作用中零散新增三段描述,其中“利率越高,投资贷款越少;利率越低,投资贷款越多”,了解即可。

其余补充无实质考查意义。

3.财务内部收益率的优劣中,新增一句话:“财务内部收益率是一个考察技术方案盈利能力的相对值指标”。

其他无实质变动。

1Z101040技术方案现金流量表的编制技术方案现金流量表的构成要素中新增“(六)技术方案资本金现金流量表中借款利息支付”整点内容,可以予以关注。

第二篇工程财务1Z102010财务会计基础1.财务会计的内涵中第三点新增补充描述,了解为主。

2.会计监督的职能中,删除了原来的“六大只能”,改为《会计法》的相关描述。

可以予以了解。

3.会计工作基本流程和内容中新增有关“复式记账”的介绍,可以予以了解。

4.会计监督类型中,新增了“按照监督主体不同”的分类方式。

应予以关注。

1Z102010成本与费用1.成本核算基本程序新增一条:“5.根据成本核算资料汇总编制会计报表项。

”2.工程成本的核算中,对间接费用进行了补充描述。

3.工程成本核算的原则中删除了“实际成本核算原则、及时性原则、配比原则”,新增了“合法性原则、可靠性原则”,此处变化应予以关注。

4.管理费用中检验试验费最后,新增一句话了“不包括应直接计入或间接分配计入成本核算对象的检验试验费”,可以预防作为选项出现。

1Z102030收入“建造(施工)合同”统一修改为了“建造合同”。

新增“建造合同收入”名称表述的介绍。

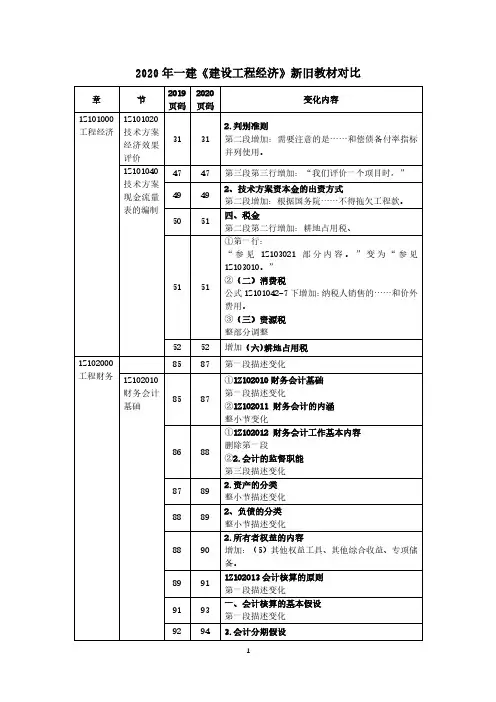

2020一建《建设工程经济》新旧教材变化

一、总体变化情况

(一)变化情况

1.修订依据

人力资源和社会保障部、住房和城乡建设部审定的《一级建造师执业资格考试大纲》(2018年版)。

2.编写原则

(1)坚持本书(《建设工程经济》)的主要内容;

(2)以修改、增加内容为主。

3.基本结构

基本构架结构不变

4.修改内容

修改内容:1.资产、负债的内容

2.应收票据及应收账款

3.增值税税率

增加:一、建造合同的概念和类型

二、合同的分立与合并

三、合同收入的内容

四、建造(施工)合同收入的确认

建筑工人实名制管理费(安全文明施工费)

删除:建造(施工)合同收入的核算的原内容

(二)数据统计

1.教材总体变化:79处;实质内容变化5处。

整体变动比例:7%

2.页码变化:增加7页。

3.大纲情况:无变化。

4.体系变化:章节无变化

5.三级标题变化:无变化。

1.固定造价合同

2.成本加成合同

1.建造合同的分立

一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同: (1)每项资产均有独立的建造计划;

(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款; (3)每项资产的收入和成本可以单独辨认。

一组合同无论对应单个客户还是多个客户,同时满足下列条件的,应当合并为单项合同:(1)该组合同按一揽子交易签订;

(2)该组合同密切相关,每项合同实际上已构成一项综合利润率工程的组成部分;

(3)该组合同同时或依次履行。

三、合同收入的内容

建造合同的收入包括两部分内容:合同规定的初始收入和因合同变更、索赔、奖励等形成的收入。

四、建造(施工)合同收入的确认

2.完工百分比法

合同完工进度=累计实际发生的合同成本÷合同预计总成本×100%

合同完工进度=已经完成的合同工程量÷合同预计总工程量×100%

【例】某建筑业企业与A业主订了一项合同总造价为3000万元的建造(施工)合同,合同约定建设期为3年。

第1年,实际发生合同成本750万元,年末预计为完成合同尚需发生成本1750万元;第2年,实际发生合同成本1050万元,年末预计为完成合同尚需发生成本700万元。

则: 第1年合同完工进度= 750÷ (750+1750 )×100%=30%

第2年合同完工进度=( 750+1050) ÷(750+1050+700 ) ×100%=72%

【例】某建筑业企业与B交通局签订修建一条150km公路的建造(施工)合同,合同约定工程总造价为60000万元,建设期为3年。

该建筑业企业第1年修建了45km,第2年修建了75km。

则:

第1年合同完工进度= 45÷150×100%=30%

第2年合同完工进度=(45+75 )÷150×100%=80%。