财务会计之账务处理程序(ppt 25)

- 格式:ppt

- 大小:605.00 KB

- 文档页数:25

账务处理程序制度针对公司的账务处理程序,特规定如下:一、会计科目及明细的设置和使用:公司选用《小企业会计准则》进行会计核算,按照《小企业会计准则》的规定设置和使用会计科目。

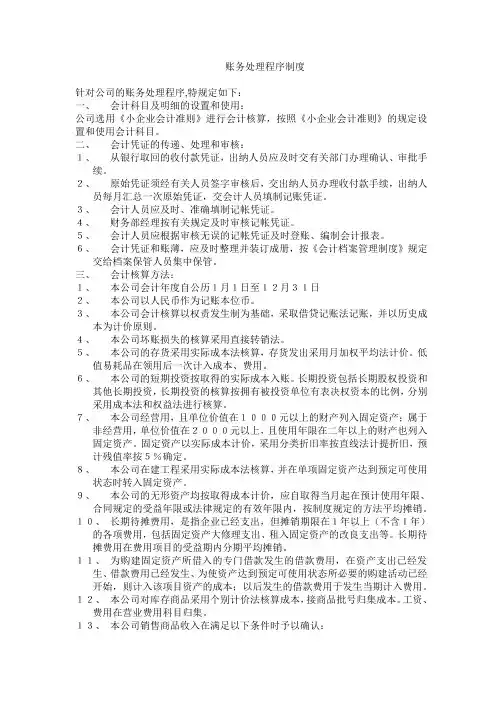

二、会计凭证的传递、处理和审核:1、从银行取回的收付款凭证,出纳人员应及时交有关部门办理确认、审批手续。

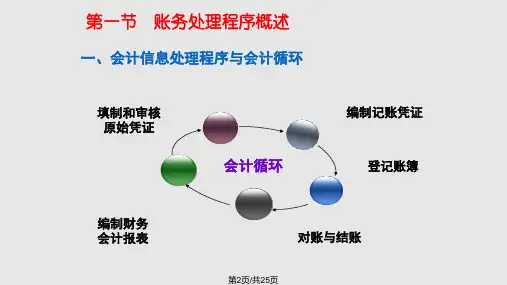

2、原始凭证须经有关人员签字审核后,交出纳人员办理收付款手续,出纳人员每月汇总一次原始凭证,交会计人员填制记账凭证。

3、会计人员应及时、准确填制记帐凭证。

4、财务部经理按有关规定及时审核记帐凭证。

5、会计人员应根据审核无误的记帐凭证及时登账、编制会计报表。

6、会计凭证和账薄,应及时整理并装订成册,按《会计档案管理制度》规定交给档案保管人员集中保管。

三、会计核算方法:1、本公司会计年度自公历1月1日至12月31日2、本公司以人民币作为记账本位币。

3、本公司会计核算以权责发生制为基础,采取借贷记账法记账,并以历史成本为计价原则。

4、本公司坏账损失的核算采用直接转销法。

5、本公司的存货采用实际成本法核算,存货发出采用月加权平均法计价。

低值易耗品在领用后一次计入成本、费用。

6、本公司的短期投资按取得的实际成本入账。

长期投资包括长期股权投资和其他长期投资,长期投资的核算按拥有被投资单位有表决权资本的比例,分别采用成本法和权益法进行核算。

7、本公司经营用,且单位价值在1000元以上的财产列入固定资产;属于非经营用,单位价值在2000元以上,且使用年限在二年以上的财产也列入固定资产。

固定资产以实际成本计价,采用分类折旧率按直线法计提折旧,预计残值率按5%确定。

8、本公司在建工程采用实际成本法核算,并在单项固定资产达到预定可使用状态时转入固定资产。

9、本公司的无形资产均按取得成本计价,应自取得当月起在预计使用年限、合同规定的受益年限或法律规定的有效年限内,按制度规定的方法平均摊销。

10、长期待摊费用,是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产大修理支出、租入固定资产的改良支出等。

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载财务会计基本理论与账务处理程序地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容第一章总论学习目标:本章主要讲述了财务会计的概念、特点和职能等基本概念,以及财务会计基本假设、要素内容及其确认与计量、信息质量要求、会计记录与报告等基本理论,还包括财务会计规范、分类、账务处理程序和电算化等基本常识。

本章的学习目标就是:学生要熟知重要的财务会计概念、特点、职能等、掌握财务会计基本假设、会计要素及其确认与计量、会计信息质量要求和会计记录与报告等基本理论内容,了解财务会计的分类、财务会计规范、账务处理程序和会计电算化等基本常识,树立专业思想,为财务会计课程后续知识点的学习与研究,奠定坚实的理论基础。

财务会计概述财务会计概述财务会计是以企业会计准则为主要依据,确认,计量、记录企业资产、负债、所有者权益的增减变动,记录营业收入的取得、成本费用的发生和归集,以及损益的行成与分配,定期以财务报告形式报告企业财务状况、经营成果等情况的一种经济管理活动。

它是以编制财务报表为目的,主要向企业外部投资人和贷款人、政府机关及其他与企业有利害关系的单位和个人提供有关企业财务状况和经营成果信息的一门会计学科。

财务会计在社会主义市场经济中的作用:财务会计有助于提供决策有用的信息,提高企业透明度,规范企业行为。

财务会计有助于考核企业领导人经济责任的履行情况财务会计有助于企业加强经营管理,提高经济效益,促进企业可持续发展。

二财务会计的特点在内容上,财务会计核算和监督的内容是属于铁定主体一般的经济业务,通常这些经济业务可以正确的确认和可靠的计量,可以分别确认为资产、负债、所有者权益、收入、费用和利润等财务会计的基本要素。

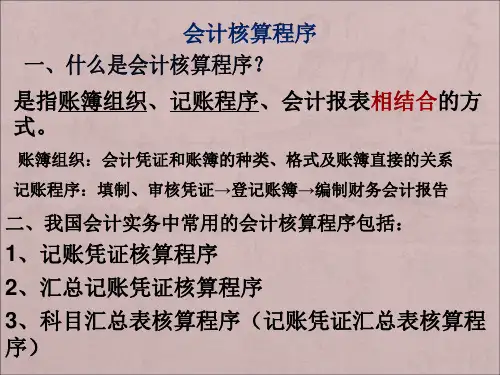

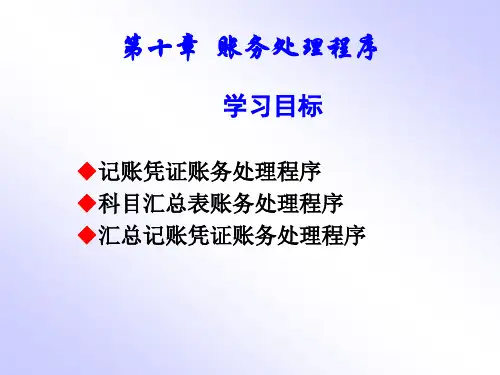

第十一章财务会计循环中的帐务处理程序练习题1、名词说明1、帐务处理程序2、记帐凭证帐务处理程序3、汇总记帐凭证帐务处理程序4、科目汇总表帐务处理程序5、多栏式日记帐帐务处理程序6、科目汇总表7、汇总收款凭证 8、汇总付款凭证9、汇总转帐凭证 10、汇总记帐凭证2、简答题1、科学、合理设计帐务组织程序有什么意义和要求?2、简述记帐凭证帐务处理程序的内容。

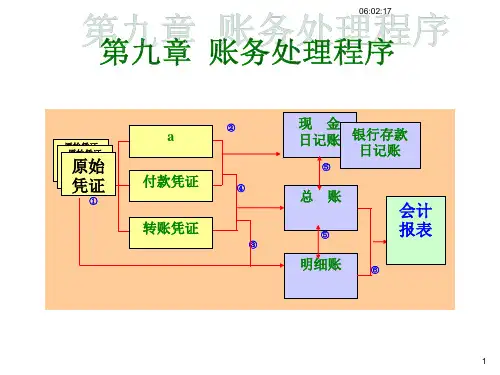

3、简述汇总记帐凭证帐务处理程序的内容。

4、简述科目汇总表帐务处理程序的内容。

5、如何样编制科目汇总表?6、如何样依照多栏式日记帐登记总分类帐?7、简述汇总记帐凭证帐务处理程序与科目汇总表帐务处理程序的要紧特点和优缺点,以及两者的不同?8、如何编制汇总收款汇总付款、汇总转帐凭证?3、论述题比较论述四种会计核算形式的异同。

4、案例分析[案例一]丁丁是一名大学生,他决定利用暑假期间勤工俭学,开办一家经营商品推销、少儿暑假寄予、教育等业务的服务公司。

7月1日,丁丁成立了快乐服务公司,利用自己的积蓄租亍一套租赁期为两个月的房间,每月租金300元,先预付500元,同时,借来现金2000元。

该服务公司7月份发生以下业务:(1)支付广告费100元;(2)租用办公桌一张,月租金50元,预付30元,余款到8月31日租赁期满与8月份租金卜并付清;(3)现款购人各种少儿读物1130套,共计460元;(4)现款购人数把儿童椅子,总成本1000元;(5)在丁丁外出联系业务时,请了一名临时工来帮忙,月薪为300元;(6)支付各种杂费50元;(7)推销商品佣金收入1640;(8)入托少儿的学杂费收入1500,元;(9)7月份,丁丁个人支用服务所现金300元;8月份该所取得3100元的现金收入,均收到现盆,其中托费收入1700元,其余均为佣金收入,费用开支保持不变,丁丁个人支用服务所现金300元。

8月31日暑假终止,丁丁将少儿读物全部送给小孩们,并将数把椅子出售得款600元。

同时,归还借款。