次贷危机中美国破产倒闭的银行

- 格式:doc

- 大小:78.50 KB

- 文档页数:4

次贷危机的经过第一阶段:2007年7-9月份:危机初步爆发,大批与次级住房抵押贷款有关的金融机构纷纷破产倒闭,美国联邦储备委员会被迫进入“降息周期”随着标准普尔和穆迪调低次级债评级,以及美国新屋销售量的下滑,美国次贷危机愈演愈烈。

2007年7月开始,人们对次贷危机的关注焦点转移到投资银行领域。

投资银行贝尔斯登(Bear Stearns)旗下对冲基金可能大面积亏损和房贷商Countrywide Financial亏损的预期是2007年6月25、26日美国股市大跌的主要原因。

这些预期都变为了现实,贝尔斯登最终被JP摩根(JPMorgan Chase, NYSE:JPM)收购,而Countrywide Financial则最终被美国银行(Bank of America, NYSE:BAC)收购。

2007年2月13日,美国抵押贷款风险开始浮出水面;汇丰控股为在美次级房贷业务增18亿美元坏账拨备3月New Century Financial宣布濒临破产4月New Century Financial申请破产保护;美国3月份成屋销量下降8.4%7月标普降低次级抵押贷款债券评级,全球金融市场大震荡;贝尔斯登旗下对冲基金濒临瓦解8月麦格理银行声明旗下两只高收益基金投资者面临25%的损失;贝尔斯登称:美国信贷市场呈现20年来最差状态;欧美股市全线暴跌;美国第五大投行贝尔斯登总裁辞职;房地产投资信讬公司American Home Mortgage申请破产保护;法国最大银行巴黎银行宣布卷入美国次级债,全球大部分股指下跌;金属原油期货和现货黄金价格大幅跳水;世界各地央行48小时内注资超3262亿美元救市;美联储一天三次向银行注资380亿美元以稳定股市;沃尔玛和家得宝等数十家公司公布因次级债危机蒙受巨大损失;美股大跌至数月来的低点;美国欧洲和日本三大央行再度注入超过720亿美元救市;8月16日,全美最大商业抵押贷款公司股价暴跌,面临破产、亚太股市遭遇911以来最严重下跌;8月17日,美联储降低贴现利率50个基点至5.75%;8月20日,日本央行再向银行系统注资1万亿日元;21日,日本央行再向银行系统注资8000亿日元;澳联储向金融系统注入35.7亿澳元;22日,美联储再向金融系统注资37.5亿美元、欧洲央行追加400亿欧元再融资操作;23日,英央行向商业银行贷出3.14亿英镑应对危机、美联储再向金融系统注资70亿美元;28日95亿美元;29日52.5亿美元;30日100亿美元;8月31日,布什承诺政府将采取一揽子计划挽救次级房贷危机9月国际清算银行与标普对次级债危机严重程度产生分歧;18日,美联储将联邦基金利率下调50个基点至4.75%;25日,IMF指出美国次贷风暴影响深远,但该机构同时认为各国政府不应过度监管第二阶段:2007年底-2008年初:花旗、美林、瑞银等全球著名金融机构因次级贷款出现巨额亏损,市场流动性压力骤增,美联储和一些西方国家央行被迫联手干预10月欧盟财长会议,主要讨论美国经济减速和美元贬值问题;13日,美国财政部帮助各大金融机构成立一支价值1000亿美元的基金用以购买陷入困境的抵押证券;23日,美国破产协会公布9月申请破产的消费者人数同比增加了23%,接近6.9万人;24日,美林07年第三季度亏损79亿美元,此前的一天日本最大的券商野村证券也宣布当季亏损6.2亿美元;30日,欧洲资产规模最大的瑞士银行宣布,因次贷相关资产亏损,第三季度出现近5年首次季度亏损达到8.3亿瑞郎11月美国银行、花旗银行和摩根士丹利三大行达成一致,同意拿出至少750亿美元帮助市场走出次贷危机;美国银行开始带领花旗、摩根大通为超级基金筹资800亿美元;28日,美国楼市指标全面恶化、10月成屋销售连续第八个月下滑,房屋库存增加1.9%,第三季标普/希勒全美房价指数季率下跌1.7%,为该指数21年历史上的最大单季跌幅12月巴菲特开始购入21亿美元得克萨斯公用事业公司TXU发行的垃圾债券;6日,美国抵押银行家协会公布,第三季止赎率攀升0.78%;7日,布什决定在未来五年冻结部分抵押贷款利率;12日,美国、加拿大、欧洲、英国和瑞士五大央行宣布联手救市;14日,为避免贱价甩卖,花旗集团将SIV并入帐内资产;17日,欧洲央行保证以固定利率向欧元区金融机构提供资金;18日,美联储提交针对次贷风暴的一揽子改革措施、欧洲央行宣布额外向欧元区银行体系提供5000亿美元左右的两周贷款;19日,美联储定期招标工具向市场注入28天期200亿美元资金;21日,超级基金经理人BlackRock宣布不需要再成立超级基金;24日,美林宣布了三个出售协议,以缓解资金困局;28日,高盛预测花旗、摩根大通和美林可能再冲减340亿美元次贷有价证券。

金融中介学大作业华盛顿互惠银行破产案例分析小组成员:涂席文2014093224王迅2014093227王一鸣2014093228徐金璐2014093229朱然2014093231目录1 华盛顿互惠银行破产事件............................. 错误!未定义书签。

1.1华盛顿互惠银行的辉煌历史 ...................................................... 错误!未定义书签。

1.2华盛顿互惠银行破产的时代背景 (2)1.3华盛顿互惠银行的破产 (2)1.4华盛顿互惠银行破产后续 (3)2 华盛顿互惠银行破产分析 (3)2.1华盛顿互惠银行为什么会破产? (3)2.2华盛顿互惠银行有没有可能避免破产? (5)3 华盛顿互惠银行破产事件给我们的警示 (6)3.1该案例对于中国金融业的发展有什么启示? (6)3.2如何预防商业银行破产? (6)4 总结 (7)参考文献 (7)华盛顿互助银行破产案例分析金融行业的高速发展为经济增长做出不可磨灭的贡献,资源的有限性与人的欲望的无穷性是永远不可能消失的一对矛盾,资源配置最有效的方法就是市场配置,通过金融系统进行配置资源。

其中商业银行在整个社会经济体系中占据着举足轻重的地位,把个体的闲散资金聚集起来贷放给需要资金的公司企业,从而促进整个社会经济良性发展,是现代金融制度最重要的组成部分,在各国金融体系中都占据着主体地位。

商业银行的经营方式决定它是个高负债经营的金融企业,假如在日常经营中的某个环节出差错,那么就可能发生不可预测的风险。

本文通过华盛顿互惠银行即华盛顿互助银行(下文一律为华盛顿互惠银行)倒闭案例进行简单的分析。

一、华盛顿互惠银行破产事件。

1、华盛顿互惠银行的辉煌历史华盛顿互惠银行曾经只是地方性的借贷银行,通过积极的扩张,它在美国各地都建立了分支机构。

10年前,当其他大银行纷纷进军更具诱惑力的企业业务时,华盛顿互惠银行仍然坚持其既定的计划,稳步发展针对个人的零售银行业务。

2008年金融危机使美欧银行倒闭而中国银行稳定的原因由次贷危机引发的金融危机对美国银行业造成数以百计的商业银行破产,为研究商业银行破产提供了绝佳的样本。

因此收集了受危机冲击的美国破产的商业银行样本以及对比样本,研究美国商业银行破产的财务影响因素。

本次在用单变量检验方法检验备选财务指标有效性的基础上,建立了加权模型,利用模型贡献度指标分析财务因素的显着性和影响程度。

实证结果表明,不仅资产回报率、资本充足率、净贷款占比和金融衍生产品投资对银行破产具有显着影响,资产回报率和净贷款占比的变化率也具有显着作用;而且资产回报率和资本充足率的影响远远大于其他因素。

值得特别提出的是,尽管金融衍生产品被广泛认为是这次金融危机的主要原因之一,实证结果显示金融衍生产品投资对样本银行的稳健性具有正向影响。

美国宏观经济环境的恶化,以及自身的管理和制度等存在的问题,使着住房和信贷危机升级,2008年第四季度,损。

美国商业银行和吸储机构2008年第四季度共亏损262亿美元,为1990年第四季度以来的首次季亏,也是FDIC开始此项统计25年来的最高季度亏损额。

2008年元,为1990年以来最低,2008年创造了1000亿美元,比2007年下降了839亿美元。

2008年对c:\iknow\docshare\data\cur_work\_blank美国银行业是极其困难的一年,在这一年里,c:\iknow\docshare\data\cur_work\_blank美国金融市场的信托活动下降,受托管理的资产总额在2008年下降了1.1万亿美元,非管理的资产减少了3.5万亿美元。

净信托收入在2008年比2007年减少了1.1万亿美元。

而同时用于破产和援助所产生的交易在2008年却达到15年来的最高。

2008年全年共有78家保险机构通过合并并入其他机构,292家被兼并,25家商业银行和吸储机构被关闭,5家大型机构接受救助,这也是自1993年以来最大数量的机构倒闭和救助交易数额。

2007年3月13日,初春的纽约,略带凉意的微风吹拂过刚抽出嫩芽的柳枝。

上午,一阵窃窃私语穿过华尔街的窗门之间:美国第二大次级抵押贷款机构——新世纪金融公司因无力偿还共计84亿美元的债务,频临破产。

受此利空消息影响,当日美国三大股指暴跌幅度均超过2%,引发股市“黑色星期二”。

一直以来,被议论的次级抵押贷款问题初次浮出水面。

日暮,华尔街上,高楼的斜影遮住了大部分的街面,一阵寒风吹过,卷起街上碎纸片片。

但是,此时更多的市场参与者仅把新世纪金融破产事件看做是千变万化的金融市场随机扰动的一部分。

华灯初上,纽约又一次沉浸在灯红酒绿之中。

6月,贝尔斯登的对冲基金爆出巨亏而申请破产,华尔街仍然没想到他们已经点燃了全球危机导火索。

2007年接近尾声的时候,一贯被认为经营稳健的金融机构不约而同地冲销资产。

亏顺金额一次次被刷新,恐慌情绪开始一步步不蔓延。

短短几个月,瑞士银行、花旗银行、贝尔斯登、美林等世界顶级金融机构的高管黯然离职。

霎那间,华尔街噤若寒蝉。

事情远未结束,美欧发达国家金融机构纷纷出现流动性困难和财务危机,频临破产边缘,连带影响股价暴跌和全球股市的进一步下挫。

9月7日美国出资2000亿元接管了股价急剧下跌的“两房”,随着9月15日雷曼兄弟申请破产保护,至此,此次金融大瘟疫的序幕被拉开。

AIG因流动性困难被政府注资接管,美林银行被富国银行收购,同期,高盛和摩根斯坦利也被迫申请转制为商业银行控股公司。

仅仅两个月的时间,美国九大商业银行都接受了政府国有化性质的注资,年内破产关闭的中小银行达22家,至此美国前十大商业银行发生巨变,华尔街五大独立投资银行全军覆没。

欧洲一些小国经济和亚洲新兴市场国家也先后受到全球金融危机的冲击,出现了字1998年亚洲金融危机以来最为严重的经济金融动荡。

在亚洲,韩国出现大量资本外流,股市下跌,汇率贬值超过30%,外汇储备减少,巴基斯坦也遭遇了外资流出、外汇储备大幅下降和不能偿还到期债务的危机。

雷曼破产原因及启示2008年9月15日,美国第四大投资银行雷曼兄弟按照美国公司破产法案的相关规定提交了破产申请,成为了美国有史以来倒闭的最大金融公司。

拥有158年历史的雷曼兄弟公司是华尔街第四大投资银行。

2007年,雷曼在世界500强排名第132位,2007年年报显示净利润高达42亿美元,总资产近7 000亿美元。

从2008年9月9日,雷曼公司股票一周内股价暴跌77%,公司市值从112亿美元大幅缩水至25亿美元。

第一个季度中,雷曼卖掉了1/5的杠杆贷款,同时又用公司的资产作抵押,大量借贷现金为客户交易其他固定收益产品。

第二个季度变卖了1 470亿美元的资产,并连续多次进行大规模裁员来压缩开支。

然而雷曼的自救并没有把自己带出困境。

华尔街的“信心危机”,金融投机者操纵市场,一些有收购意向的公司则因为政府拒绝担保没有出手。

雷曼最终还是没能逃离破产的厄运。

1 雷曼破产的背景环境分析雷曼的倒闭产生于次贷危机导致的美国金融危机,反过来又加剧了这场动荡。

要分析雷曼破产的原因,就要了解美国的次贷危机,而资产证券化又被喻为次贷危机的“温床”。

1.1 资产证券化带来的潜在风险资产证券化是将缺乏流动性、但具有稳定现金收入流的资产汇集起来,通过结构性重组及信用增级将其转变为可以在金融市场上出售和流通的证券。

然而随着资产证券化的衍生层次越来越多,信用链条被越拉越长。

例如从最初的房屋抵押贷款到最后的CDO等衍生产品,中间经过借贷、打包、信用增持、评级、销售等繁杂阶段,整个过程设计有数十个不同机构参与,信息不对称的问题非常突出。

一旦市场情况逆转,将会给中间参与各方带来重大损失。

1.2 次贷危机导致的金融动荡从2000年起,美国政府利用低利率及减税政策,鼓励居民购房,以此来拉动经济增长,从而带动美国房地产大涨。

在激烈的竞争面前,金融机构不惜降低住房信贷者准入标准,大量发放次级贷款。

随后,金融机构将这些贷款出售给投资银行,投资银行打包成“次级房贷债券”进行出售。

证券投资失败的案例一、瑞幸咖啡(Luckin Coffee)事件瑞幸咖啡曾被誉为中国咖啡行业的“独角兽”,但在2020年4月,公司被曝出大规模的财务造假,导致其股价暴跌。

调查发现,瑞幸咖啡涉嫌虚增销售额超过22亿美元,通过虚假交易和人为操纵财务数据来欺骗投资者。

该事件使得瑞幸咖啡股价一度腰斩,投资者遭受巨额损失。

二、乐视网(LeEco)债务危机乐视网是中国一家知名的互联网公司,然而由于过度扩张和资金链断裂,在2017年陷入了严重的债务危机。

乐视网曾涉足多个领域,如互联网电视、智能手机和电影制作等,但资金链断裂导致公司无法履行债务,投资者面临巨额损失。

最终,乐视网被迫剥离非核心业务和资产,并进行重组。

三、华为(Huawei)遭遇美国制裁2019年5月,美国政府将华为列入“实体清单”,限制美国企业与华为进行业务往来,导致华为面临巨大困境。

这一制裁措施直接影响了华为的供应链和市场份额,投资者纷纷抛售华为股票,导致其市值大幅下跌。

华为面临的困境不仅仅是财务上的损失,还包括品牌形象和市场竞争力的受损。

四、雷曼兄弟(Lehman Brothers)破产雷曼兄弟是美国一家知名的投资银行,在2008年爆发的次贷危机中破产倒闭。

由于雷曼兄弟在次贷市场投资了大量的高风险资产,当这些资产的价值暴跌时,公司资本不足以维持运营,最终导致破产。

雷曼兄弟的破产引发了全球金融市场的动荡,对投资者造成了巨大的损失。

五、迈瑞医疗(Mindray Medical)质量问题迈瑞医疗是中国一家知名的医疗器械制造公司,然而在2012年,公司的一款血液透析设备被曝出存在质量问题。

这一问题导致产品召回和销售额下滑,公司股价大幅下跌。

投资者因此遭受了巨额损失,迈瑞医疗也面临了品牌形象和市场信任的重大挑战。

六、滴滴出行(Didi Chuxing)数据泄露滴滴出行是中国最大的打车平台之一,然而在2018年,滴滴被曝出用户隐私数据泄露事件。

这一事件引发了公众对滴滴数据安全的担忧,导致滴滴的市场价值大幅下滑。

2006年年末以来,美国经济凸显出的最大问题,就是房地产市场的走向问题;而房地产市场最棘手的问题,则是房贷问题。

从2006年初开始,寒流席卷美国房地产市场,地产商心惊胆战,“炒房客”欲哭无泪。

如果贷款利率不断攀升和房价继续走低,无疑将有更多的次级贷款公司被拖下水,一些“优惠级”贷款者也可能无力偿还贷款。

在2006年获得次级抵押贷款的美国人中,有30%可能无法及时还贷,因此而付不起房贷面临在年底失去房产风险的美国人将达到220万人。

2007年以来,美国次级抵押贷款市场违约案数量升至四年新高,市场担心会演变成上世纪80年代美国储蓄信贷协会濒临大量倒闭的超级金融风暴。

为了安抚市场,美国财政部官员日前表示,美国政府正在密切关注次级按揭贷款行业出现的问题,并相信目前的局势是“可以控制的”。

4月2日,美国第二大次级抵押贷款公司新世纪金融(New Century Financial)申请破产保护,成为美国地产业低迷时期最大的一宗抵押贷款机构破产案。

美国第二大次级抵押贷款机构新世纪金融公司2日向法院申请破产保护,并宣布计划裁减一半以上员工和出售公司大部分财产。

该公司计划裁减3200名员工,约占员工总数的54%。

该公司希望此举能使其在寻找买主时处于更有利的位置。

新世纪金融公司首席执行官布拉德·莫里斯在一份声明中称,公司曾做出种种努力以维持运行。

但目前看来,根据破产法第十一章寻求破产保护是寻找潜在买主、让员工继续得到工作的最好途径。

新世纪金融公司此前曾表示,已经以1.39亿美元价格将其贷款服务业务出售给卡林顿(CARRINGTON)资本管理公司。

不过,此笔交易还需得到破产法院的批准。

近年来,由于美国房地产市场持续降温,偿贷违约现象大量出现,使得包括新世纪金融公司在内的房贷机构受到沉重打击。

近几个月来,美国已有数十家房贷机构倒闭日本四大证券公司1月31日分别发表的财务报告显示,从2007年4月至12月三个季度里,日本瑞穗证券公司的亏损额高达1967亿日元(约106日元合1美元,18.6亿美元);三菱日联证券公司纯利润减少了33.3%,仅为181亿日元;野村证券公司的纯利润为888亿日元,同比减少37.7%;大和证券公司纯利润减少了11.3%,为593亿日元。

案例6英国北岩银行案例【事件背景】因受美国次贷危机波及而倒闭的金融机构中,远离风暴中心的英国第五大抵押贷款机构北岩银行尤为引人注目,其直接持有与美国次级债相关的金融产品尚不到总资产的1%,但当美国次贷危机波及欧洲短期资金市场时,北岩银行流动性管理出现问题,融资出现困难,只能向英格兰银行求助,该举导致北岩银行的投资者与储户丧失信心,股价在短短几个交易日内下跌近80%,引发了英国近140年来首次“挤兑现象”。

在陷入流动性危机泥潭长达6个月之久后,英国议会2008年2月21日通过了将其国有化的议案,这也成为了20世纪70 年代以来英国的首起企业国有化案例。

导致北岩银行陷入流动性危机的根本原因,并不在于发源于美国的次级抵押房贷问题,而是自身发展战略过于激进,资产负债出现期限错配,流动性管理不善最终引发流动性危机所致。

因此,北岩银行经营失败的教训,向人们证明了流动性风险这一“商业银行最致命的风险”极强的不确定性和极大的冲击破坏力。

加强流动性风险管理既是商业银行适应金融监管要求,健全全面风险管理体制的需要,也是树立市场良好形象,巩固营销基础,保持业务持续、稳定发展的需要。

资料来源:张亮. 北岩银行的倒闭与商业银行流动性管理[M]. 北京:中国金融出版社,2009(06).【原因分析】1.资产流动性差:北岩银行非流动性资产比重过大,这种资产配置方式在市场环境稳定时可以为股东带来更高的盈利,但是一旦银行融资渠道发生问题,无法以合理价格获取资金,并且现有的流动性储备无法满足流动性需求时,银行很难以合理的价格出售资产以获得流动性,在资产方银行流动性不足。

2.过于依赖负债流动性管理:与资产流动性管理相比,负债流动性管理策略潜藏着更大的风险性。

一方面,由于货币市场的利率波动无常,信贷资金的未来变化多端,采取这种方式的银行往往面临借入资金成本不稳定,增加了影响银行净收益的不稳定因素;另一方面,陷入财务困境的银行常常最需要借入流动性,但此时其他金融机构由于考虑到贷款风险,大多不愿向困境中的银行贷放流动资金。

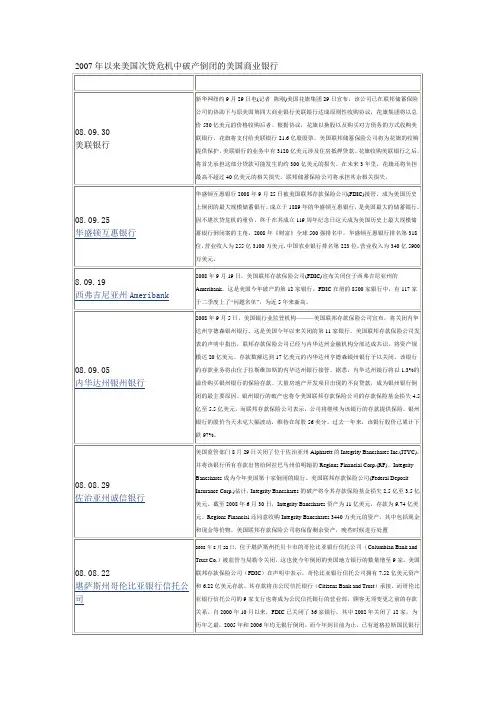

2007年以来美国次贷危机中破产倒闭的美国商业银行2006年年末以來.关国经济凸显出的最大问邂・就腿房地产市场的走向问題:而房地产市场最棘手的问药则足厉贷何也.从2006年初开始.寒沅席卷关田厉地产市场.地产簡心惊胆战."炒厉客”獄哭无泪.如果贷狀利率不斯第升利房价继续走低・无疑将有更炙的次级贷敕公可被抱下水.•些“优息级”贷默者也可能无力偿还贷默•在20C6年获得次级抵押贷狀的关田人中・有3爪可能无法及时还贷. 因此而付不起厉贷面临在年底火去房产风険的关田人将达到220万人"2007年以来•美出次级抵押贷次1冷场血约卑数殖升全卩U年筒岛・M场扒心会演变成UU?d 80年代災国備諒伫贷协会瀝临大詁倒闭的趙级金融凤SL为了安抚市场,芙国财政部官员日前衣示,矣国政府正在密切关注次级按揭贷款行业出现的何题,并相信目1»的局势童呵以控制的-•4/1 2 □,关国第.大次级抵押贷款公诃妖砂纪佥融(New Camuy Financ讪川诩破产保沪・成为吳国地产业低迷时期说大的味抵押贷枚机构破产案。

羌IN第:大次级抵押贷款机构新世纪金融公司2}丨向法阳卩请破产保护,并直布汁划裁誡半以上员工和出雪公司犬部分财产•沒公司计划&M32OO名员工・约占员工总数的54%.该公祠希唱此举彪使其任寻找买主时处『更有利的位忆新Ht纪金融公司甘席执行官布拉徳英里斯在•份声明中孤公词強他出种种努力以繼特运行。

但目前看來・根18破产法第十一章寻求破产保护是訓找潜在买主.让员工堆级得到匸作的处好途往。

新1比纪金舷公司此的曽农応己经U 1・39亿芙兀价恪将实贷款服务龙务汨售绐E林顿(CARRINGTON)依木洽理公肌不过.此笔交易还需御到破产法院的批准。

近年来•由于羌国房地产山•场持续降臥偿贷违约现象大址出现,使紂包扌占新世纪金触公呵托内的房贷机构变到沉航打击,近几个力来.关国C竹数卜家房贷机构倒闭日本四大证券公可I月31日分别发农的财务报告显示.从2(M)7年4 H至12月三个李度里.日本刑穂证券公可的亏摄SWf达1967亿日元(约106日元合1芙元,]&6亿羌元); 淡日联证霁公司纯利润减少了33.3%,仅为181亿I]元,55村证券公讶的纯利润为888亿II元, 同比减37.7%:文和证券公叩纯利润减/>7 113%.为593亿日元•其中.瑞穆证券公可的财报显示.到去年12月底为止的三个季度里,该公司与次贷危机和关的损失达到2270亿口元(21.4亿茨元人而2007财年諭两个季度的损失仅为3S0亿日氐餒至2007年12 Hl*.门本处人锂行纯团菱UFJ金慰集团囚关国次级住厉抵押贷款市场危机而逋妥的损失约为500亿口元(I关元约合 107 H 元).韩国金融监倂公员会5U说・絃至去年12刃底・口国7家银行遇雯®关国次贷相关的娛失达5.63亿关元•舫囚金融U:i样蚕员会衣示.因投资干与次贷相关的债务抵押债券(CDO)・I述7家银行冈此逍受彌失•其中・幽日第:夬根行——友利fiiffW失城兄达到4.45亿类元.氏次是韓国农业介作社IftfW(NACF)・典拥失达到】.07亿吳元.英闵次贷危机熔发坊・抵押贷晟借我人违约率大幅鶴升・&敢以这均贷款为祗础的CDO类價并妙约冈険痕增.价格人趺.投资「这类倘券的金脏机构冈此检失惨用,瑞l:«Ul 2007年的-m&«i迖捌44亿躅1:法郎.这是瑞士ftl行10年以帅定成合并以来.竹次披鋳邙度切阪这笨獣洲地大的银行昨M {足的公告.受到次贷资产咸计140亿关元的彫响• 2007年四节发谀行亏损125亿瑞士法郎(约合114亿芙元).创历史赧高亏换纪录。

银行倒闭案例

银行倒闭是一种严重的金融事件,给社会经济和人民生活带来严重影响。

近年来,全球范围内发生了一系列银行倒闭案例,这些案例对金融市场和社会稳定产生了深远影响。

本文将以几个典型案例为例,探讨银行倒闭的原因和影响。

首先,2008年美国次贷危机导致了多家银行的倒闭。

次贷危机是由房地产市场泡沫破裂引起的,许多银行过度放贷给信用状况不佳的借款人,导致大量不良资产。

当房地产市场崩溃时,这些不良资产迅速贬值,许多银行资不抵债,最终宣告破产。

这场危机不仅影响了美国国内金融市场,也波及了全球金融体系,引发了一场全球性的金融危机。

其次,2010年希腊债务危机导致了多家希腊银行的倒闭。

希腊债务危机是由政府财政赤字和债务违约引起的,希腊政府无力偿还债务,导致了银行资产贬值和信贷紧缩。

许多希腊银行由于持有大量希腊政府债券而陷入困境,最终不得不宣告破产或接受政府救助。

这场危机不仅使希腊陷入了长期的经济衰退,也动摇了欧元区的金融稳定。

最后,2015年中国股市暴跌引发了多家券商的倒闭。

中国股市暴跌是由于股市泡沫破裂和监管不力引起的,许多券商过度杠杆和违规交易,导致了资产贬值和流动性风险。

在股市暴跌的冲击下,许多券商不得不接受政府救助或申请破产重整。

这场危机不仅使投资者蒙受巨大损失,也对中国金融市场造成了严重冲击。

综上所述,银行倒闭是由多种因素导致的,包括金融市场泡沫、政府债务危机

和监管不力等。

银行倒闭不仅给金融市场带来了巨大冲击,也对社会经济和人民生活产生了严重影响。

因此,各国政府和金融监管机构应加强监管,防范金融风险,避免银行倒闭事件的再次发生。

目录1.雷曼兄弟简介.............................................. 错误!未指定书签。

2.雷曼兄弟破产过程 ..................................... 错误!未指定书签。

3.雷曼兄弟破产原因分析............................. 错误!未指定书签。

3.1自身原因......................................................... 错误!未指定书签。

3.2外部原因......................................................... 错误!未指定书签。

4.应对措施及建议 ......................................... 错误!未指定书签。

1.雷曼兄弟简介雷曼兄弟控股公司是美国第四大投资银行。

作为一家全球性的投资银行,雷曼兄弟公司具有158年的历史。

其雄厚的财务实力,以及“全球最具实力股票债券承销交易商”的名号可以追述到一个世纪前。

雷曼公司的业务能力一直受到众多世界知名公司的广泛认可。

它不仅担任这些跨国公司和政府的重要财务顾问,同时拥有多名业界公认的国际最佳分析师。

由此,它在很多业务领域都居于全球领先地位,包括股票、固定收益、交易和研究、投资银行业务、私人银行业务、资产管理以及风险投资。

这一切都有助于雷曼兄弟稳固其在业务领域的领导地位。

《商业周刊》评选雷曼兄弟公司为2000年最佳投资银行,《国际融资评论》授予其2002年度最佳投资银行称号,其整体调研实力也高居《机构投资者》排名榜榜首。

这样一家信誉名声都响彻业界的全球性多元化投资银行,于北京时间2008年9月15日,在次级抵押贷款市场危机加剧的形势下,丢盔弃甲。

根据美国破产法,美国第四大投资银行雷曼兄弟控股公司向美国联邦破产法庭递交破产保护申请。

世界范围内银行破产的典型案例银行破产是指银行因财务危机、管理问题或其他原因无法继续正常运营,最终宣告破产或被监管机构接管。

以下是一些在过去几十年内世界范围内发生的典型银行破产案例:1.雷曼兄弟(Lehman Brothers)- 2008年:•美国雷曼兄弟是全球最大的投资银行之一,但在次贷危机爆发时遭受了重大损失,无法偿还债务。

2008年9月15日,雷曼兄弟宣告破产,引发了全球金融危机的高潮。

2.北岛信托银行(Northern Rock)- 2007年:•英国北岛信托银行因过度依赖短期融资和次贷问题,在2007年爆发的金融危机中遭受重大损失。

英国政府最终不得不接管该银行,并实施紧急救助措施。

3.冰岛银行系统- 2008年:•冰岛的三大商业银行(兰迪斯银行、凯韦拉兰迪斯银行和盖蒂银行)在全球金融危机中崩溃。

冰岛政府被迫接管这些银行,并最终向国际货币基金组织(IMF)寻求援助。

4.印第安纳波利斯第一联邦储蓄银行(First Federal Savings Bankof Indianapolis)- 1990年:•这是美国最大的储蓄银行之一,由于地产市场的崩溃和贷款问题,在1990年被接管。

5.希腊银行- 2012年:•由于希腊的主权债务危机,希腊多家银行陷入困境。

其中一家典型的例子是卡拉曼利斯银行,于2012年宣布破产。

6.西班牙加利西亚银行(Bankia)- 2012年:•由于不良房地产贷款和财务管理问题,西班牙最大的储蓄银行之一Bankia在2012年宣告破产,西班牙政府最终注资救助。

这些案例突显了银行业在全球范围内面临的复杂挑战,包括金融危机、不良资产、管理问题等。

银行监管和国际金融稳定机构的作用变得至关重要,以减少金融体系的脆弱性。

值得注意的是,这些案例中的一些银行可能在破产后进行了整顿、重组或被政府接管,以保持金融体系的稳定。

2006年年末以来,美国经济凸显出的最大问题,就是房地产市场的走向问题;而房地产市场最棘手的问题,则是房贷问题。

从2006年初开始,寒流席卷美国房地产市场,地产商心惊胆战,“炒房客”欲哭无泪。

如果贷款利率不断攀升和房价继续走低,无疑将有更多的次级贷款公司被拖下水,一些“优惠级”贷款者也可能无力偿还贷款。

在2006年获得次级抵押贷款的美国人中,有30%可能无法及时还贷,因此而付不起房贷面临在年底失去房产风险的美国人将达到220万人。

2007年以来,美国次级抵押贷款市场违约案数量升至四年新高,市场担心会演变成上世纪80年代美国储蓄信贷协会濒临大量倒闭的超级金融风暴。

为了安抚市场,美国财政部官员日前表示,美国政府正在密切关注次级按揭贷款行业出现的问题,并相信目前的局势是“可以控制的”。

4月2日,美国第二大次级抵押贷款公司新世纪金融(New Century Financial)申请破产保护,成为美国地产业低迷时期最大的一宗抵押贷款机构破产案。

美国第二大次级抵押贷款机构新世纪金融公司2日向法院申请破产保护,并宣布计划裁减一半以上员工和出售公司大部分财产。

该公司计划裁减3200名员工,约占员工总数的54%。

该公司希望此举能使其在寻找买主时处于更有利的位置。

新世纪金融公司首席执行官布拉德·莫里斯在一份声明中称,公司曾做出种种努力以维持运行。

但目前看来,根据破产法第十一章寻求破产保护是寻找潜在买主、让员工继续得到工作的最好途径。

新世纪金融公司此前曾表示,已经以1.39亿美元价格将其贷款服务业务出售给卡林顿(CARRINGTON)资本管理公司。

不过,此笔交易还需得到破产法院的批准。

近年来,由于美国房地产市场持续降温,偿贷违约现象大量出现,使得包括新世纪金融公司在内的房贷机构受到沉重打击。

近几个月来,美国已有数十家房贷机构倒闭

日本四大证券公司1月31日分别发表的财务报告显示,从2007年4月至12月三个季度里,日本瑞穗证券公司的亏损额高达1967亿日元(约106日元合1美元,18.6亿美元);三菱日联证券公司纯利润减少了33.3%,仅为181亿日元;野村证券公司的纯利润为888亿日元,同比减少37.7%;大和证券公司纯利润减少了11.3%,为593亿日元。

其中,瑞穗证券公司的财报显示,到去年12月底为止的三个季度里,该公司与次贷危机相关的损失达到2270亿日元(21.4亿美元),而2007财年前两个季度的损失仅为350亿日元。

截至2007年12月底,日本最大银行集团三菱UFJ金融集团因美国次级住房抵押贷款市场危机而遭受的损失约为500亿日元(1美元约合107日元)。

韩国金融监督委员会5日说,截至去年12月底,韩国7家银行遭受与美国次贷相关的损失达5.63亿美元。

韩国金融监督委员会表示,因投资于与次贷相关的债务抵押债券(CDO),上述7家银行因此遭受损失。

其中,韩国第二大银行——友利银行损失最大,达到4.45亿美元,其次是韩国农业合作社联盟(NACF),其损失达到1.07亿美元。

美国次贷危机爆发后,抵押贷款借款人违约率大幅攀升,导致以这些贷款为基础的CDO类债券违约风险骤增,价格大跌,投资于这类债券的金融机构因此损失惨重。

瑞士银行2007年的亏损总额达到44亿瑞士法郎,这是瑞士银行10年以前完成合并以来,首次披露年度亏损。

这家欧洲最大的银行昨日提前公告,受到次贷资产减计140亿美元的影响,2007年四季度该行亏损125亿瑞士法郎(约合114亿美元),创历史最高亏损纪录。

“损失是巨大的,”日内瓦Ethos基金会董事Dominique Biedermann表示,他们持有大约价值8000万瑞士法郎的瑞士银行股份,“应该进行调查以确保这样的事情不会再次发生,并且了解最终哪些人该为此负责。

”

瑞士银行称,有120亿美元的损失直接与次级债市场相关,另外还有20亿美元来自美国房地产市场的头寸。

该公司正式的财务报告将在2月14日发布。

瑞士银行本月曾表示,将关闭设在美国的从事固定收益投资的分支机构,并且对承销、打包和交易抵押贷款支持债券部门裁员50%

2008年1月29日,法国最大的银行法国巴黎百富勤银行昨日也宣布,由于在信贷资产上冲减了5.89亿欧元(约合8.71亿美元),去年四季度盈利下降42%。

2008年1月30日,法国最大的银行法国巴黎银行(BNP Paribas SA)也公布了令市场失望的2007年第四季度报告。

报告显示,该行2007年四季度净利润降至约10亿欧元,而上年同期为17.2亿欧元,降幅高达42%。

2008年9月29日,比利时最大金融机构富通集团将接受欧洲三国政府共计112亿欧元的救援。

比利时政府将以47亿欧元购买富通在比利时银行部门的49%股权;同时,荷兰政府也将以40亿欧元购入富通在荷兰的银行业务分支相似比例的股份。

另外,卢森堡将为富通提供25亿欧元可转债,未来可选择购入富通在该国银行分支49%的股权。

富通集团活跃于世界保险,银行和投资领域,旗下有富通银行、富通国际股份公司、富通资产管理公司等多家成员,也是一家全球性的国际性金融服务集团。

随着美国金融巨头雷曼兄弟公司的破产,危机阴影在欧洲上空蔓延。

由于富通寻求一竞争对手提供流动资金以增加头寸的传闻,富通银行股价上周已连续五日下跌,累计跌福已达30%。

26日,在布鲁塞尔和阿姆斯特丹股市盘中,富通银行股价更是下挫20%,跌至每股5.20欧元,为15年来的最低点。

受此波及,持富通股份约5%的中国第二大寿险公司——中国平安保险(集团)股份有限公司26日也在香港股市遭受重挫,股价下跌9.3%。

与此同时,在英国政府的支持下,英国最大的抵押贷款银行Bradford & Bingley Plc,很可能被国有化或被其他银行并购。

道琼斯报道称,西班牙国家银行(Banco Santander SA, STD)、巴克莱集团(Barclays PLC, BCS)和汇丰控股有限公司(HSBC Holdings PLC, HBC, 简称:汇丰控股)等银行已就并购事宜进行谈判。

上周,比利时和荷兰监管部门颁布了三个月内限制投资者做空金融机构的股票和衍生产品。

30日,北京时间周二晚间,比利时、法国和卢森堡等国同意向比利时和法国合资企业德克夏银行(Dexia)联合注资64亿欧元(92亿美元)。

在德克夏银行之前,已经有很多欧洲银行业公司获得了政府救援。

在德克夏银行获得政府救援之后,其股价大幅下跌。

在德克夏之前,其竞争对手富通银行(Fortis)也通过164亿美元交易部分国有化。

按照协议,比利时政府和机构股东将提供30亿欧元,法国政府和国有银行Caisse des Depots也将拿出先同数目的资金。

这些资金将以每股9.90欧元的价格收购德克夏银行发行的新股。

此外,卢森堡也将出资3.76亿欧元收购德克夏银行的可转换债券。