案例:美国次贷危机和房地产泡沫

- 格式:ppt

- 大小:390.00 KB

- 文档页数:55

市场失灵案例分析市场失灵是指市场机制无法有效配置资源和提供公共产品的情况。

在市场经济体制中,市场通常被认为是最有效的资源配置机制。

然而,有时市场机制可能受到各种因素的干扰和扭曲,从而导致资源配置不完全有效,甚至出现市场失灵的情况。

本文将以两个案例为例,分析市场失灵的原因和后果。

案例一:次贷危机次贷危机是指2007年美国爆发的金融危机。

在这场危机中,低质量的次级抵押贷款导致了金融系统的瘫痪和全球经济的衰退。

这场危机揭示了市场失灵的现象。

首先,次贷危机的根源可以追溯到信贷市场的失灵。

在房地产泡沫时期,许多银行和金融机构大量发放次级抵押贷款,这些贷款的质量并不高,违约风险较大。

然而,由于贷款的收益较高,金融机构往往忽视了对借款人的信用风险的评估,导致了过度放贷和不良贷款的增加。

其次,次贷危机还暴露了金融市场监管失灵的问题。

金融机构通过创新金融工具,将次贷债务进行打包和转售,形成了复杂的金融衍生品,这使得债务在市场上的风险无法被准确评估。

监管机构没有及时发现和干预这些风险,并没有对金融机构的行为进行有效的监管,导致了危机的发生和扩大。

第三,次贷危机的后果是全球金融市场的崩溃和经济衰退。

危机爆发后,许多金融机构遭受重大损失,一些大型金融机构甚至面临破产。

同时,全球经济受到冲击,失业率上升,消费和投资下降,导致了经济衰退的周期。

案例二:环境污染环境污染是市场失灵的另一个典型案例。

在市场经济中,企业和个人追求经济利益往往忽视了环境保护的成本和外部性问题,导致环境污染。

首先,环境污染的原因之一是缺乏产权清晰。

由于环境是一个共享资源,没有明确的产权制度,企业和个人往往无法对环境产生的负面影响承担责任。

这使得企业可以不必付出成本就污染环境,从而导致了环境污染的增加。

其次,环境污染还受到信息不对称问题的影响。

由于环境成本通常很难量化和监测,企业往往可以通过隐藏信息或误导消费者来减少环境保护的成本。

消费者往往无法获得准确的环境信息,无法做出明智的消费选择。

经典金融案例金融案例是金融学习中非常重要的一部分,通过经典的金融案例可以更好地理解金融理论和实践,为今后的金融工作提供参考。

下面将介绍一些经典的金融案例,希望能够对大家有所帮助。

第一个经典金融案例是2008年的次贷危机。

次贷危机是美国金融史上最严重的金融危机之一,它的发生对全球金融市场产生了巨大的影响。

次贷危机的爆发源于美国房地产市场的泡沫破裂,大量的次级抵押贷款违约导致金融机构损失惨重,甚至有多家金融机构宣告破产。

次贷危机的爆发引发了全球范围内的金融市场动荡,对实体经济也造成了严重的冲击。

第二个经典金融案例是2001年的安然公司破产。

安然公司是美国一家能源交易和服务公司,曾经是全球最大的上市公司之一。

然而,由于其存在严重的会计舞弊行为,导致公司破产。

安然公司的破产不仅对美国能源市场产生了巨大的冲击,也对全球金融市场造成了严重的影响。

安然公司破产案成为了金融史上最大的会计丑闻之一,也成为了监管制度改革的导火索。

第三个经典金融案例是1997年的亚洲金融危机。

亚洲金融危机爆发于1997年,起源于东南亚国家的货币和金融市场,后来波及到整个亚洲地区。

亚洲金融危机的爆发导致了包括泰国、印尼、韩国等国家的货币贬值和金融市场崩溃,对亚洲地区的经济造成了严重的影响。

亚洲金融危机的爆发也对国际金融体系产生了深远的影响,成为了国际金融市场的一次重大危机事件。

以上就是三个经典的金融案例,它们对金融市场和实体经济都产生了深远的影响,也给我们提供了许多值得思考的教训。

希望大家能够从这些案例中汲取经验教训,加强风险意识,提高金融风险管理能力,为金融市场的稳定和健康发展做出更大的贡献。

泡沫经济案例泡沫经济是指由于市场投机和投资过度而导致资产价格远高于其真实价值的一种经济现象。

在泡沫经济中,资产价格的飙升往往超出了其真实的内在价值,最终导致市场崩盘和经济危机。

泡沫经济案例屡见不鲜,接下来我们将以一些著名的案例为例,来探讨泡沫经济的特点和影响。

首先,我们来看一下2008年美国次贷危机。

在这次危机中,由于金融机构放松了对房屋贷款的审查标准,导致大量信用不佳的借款人也能够获得贷款购买房产。

随着房价不断上涨,投资者纷纷涌入房地产市场,形成了一波又一波的投机热潮。

然而,随着房价达到顶峰,市场开始出现了下跌的迹象。

由于大量的次级抵押贷款无法偿还,金融机构陷入了信贷危机,最终引发了全球范围内的金融风暴和经济衰退。

其次,我们可以看看荷兰郁金香泡沫。

在17世纪的荷兰,郁金香曾经被视为珍贵的奢侈品,其价格飙升到了前所未有的高度。

郁金香的狂热炒作吸引了大量投机者和投资者,他们纷纷涌入市场,希望通过炒作郁金香来获取巨大的利润。

然而,随着市场供应过剩和投机者抛售郁金香,价格迅速下跌,许多投资者蒙受了巨大的损失,这一事件也被认为是历史上第一次泡沫经济。

最后,我们来谈谈中国的股市泡沫。

在2015年,中国股市出现了一波疯狂的涨势,投资者们纷纷涌入股市,希望通过炒作股票获取高额利润。

然而,随着股价飙升迅速,市场出现了严重的泡沫,投机者开始抛售股票,导致股市大幅下跌。

政府出台了一系列的救市政策,但最终也无法挽回市场的崩盘,许多投资者蒙受了巨大的损失。

综上所述,泡沫经济是一种典型的市场投机现象,其特点是资产价格远高于其真实价值,最终导致市场崩盘和经济危机。

泡沫经济不仅对投资者造成了巨大的损失,也给整个经济系统带来了严重的冲击。

因此,监管部门和投资者都应当保持清醒的头脑,警惕市场泡沫的出现,以避免类似的经济灾难再次发生。

大宗商品金融风险案例1. 2008年次贷危机:次贷危机是由于美国房地产市场泡沫破裂引发的金融危机,这对大宗商品市场产生了重大影响。

随着次贷危机的发展,银行和金融机构面临巨大的信贷风险,导致大宗商品价格暴跌。

尤其是原油、黄金等大宗商品价格持续下降,给相关企业带来巨大损失。

2. 2014年石油价格暴跌:2014年,国际原油价格经历了一轮大幅下跌,从每桶110美元降至30美元左右。

这一事件对全球大宗商品市场造成了巨大冲击,尤其是对石油出口国和相关企业造成了巨大损失。

许多石油公司面临破产风险,大宗商品市场也陷入了低迷状态。

3. 2015年中国股市崩盘:2015年6月,中国股市经历了一轮剧烈调整,上证综指从5178点下跌至2900点左右。

这一事件对大宗商品市场产生了直接影响,因为中国是全球最大的大宗商品消费国之一。

股市崩盘引发了对中国经济放缓的担忧,导致大宗商品价格下跌。

4. 2016年布伦特原油期货市场亏损:2016年,一家交易公司在布伦特原油期货市场上出现了巨额亏损。

这一事件引发了市场的恐慌情绪,使得大宗商品市场陷入了一轮下跌。

投资者对大宗商品市场的信心受到严重打击,价格进一步下降。

5. 2017年金属期货市场操纵案:2017年,一家大型金属交易公司被指控操纵金属期货市场,导致价格被人为推高。

该公司通过虚假交易和操纵市场供需关系,使得金属价格暴涨。

这一事件引发了市场的关注和调查,对金属期货市场的信心受到了严重动摇。

6. 2018年美中贸易战:2018年,美国和中国之间爆发了一场贸易战,双方相互加征关税,导致贸易摩擦升级。

这一事件对大宗商品市场产生了直接影响,尤其是对中国的大宗商品进口。

由于贸易壁垒的增加,大宗商品的需求下降,价格受到压制。

7. 2019年新冠疫情爆发:2019年底至2020年初,新冠疫情在全球蔓延,导致全球经济活动减缓。

这一事件对大宗商品市场产生了巨大冲击,尤其是对原油和金属市场。

由于需求下降和供应链中断,大宗商品价格大幅下跌。

案例分析题举例:1、美国次贷危机当美国经济在2000年互联网泡沫破裂和2001年“9·11"事件的双重打击下呈现衰退危险时,美国政府为挽救经济采取低利率和减税等一系列措施。

这些措施使大量资金涌入沉寂10年的房地产市场.随着资金的不断涌入,房地产价格一路攀升。

不少投资人通过贷款购买第二套甚至第三套房产,同时大批没有偿还能力的贷款者和有不良还款记录者也向银行申请次级按揭贷款以购买房产.房价的高涨使银行对发放贷款进行了一系列的“创新”。

“创新”包括:购房无须提供首付,可从银行获得全部资金;贷款的前几年只偿还利息,不用偿还本金;对借款人不做信用审核;利率浮动。

当银行手中持有大量未来可能违约的按揭贷款时,银行则将这些不良按揭贷款打包出售,再由华尔街投行将其证券化,包括设计成诱人的金融衍生品出售给全球投资者。

然而从2006年年底开始,由于美国房产价格下跌,很多借款人无力偿还债务,致使次贷危机爆发。

试分析美国次贷危机的成因。

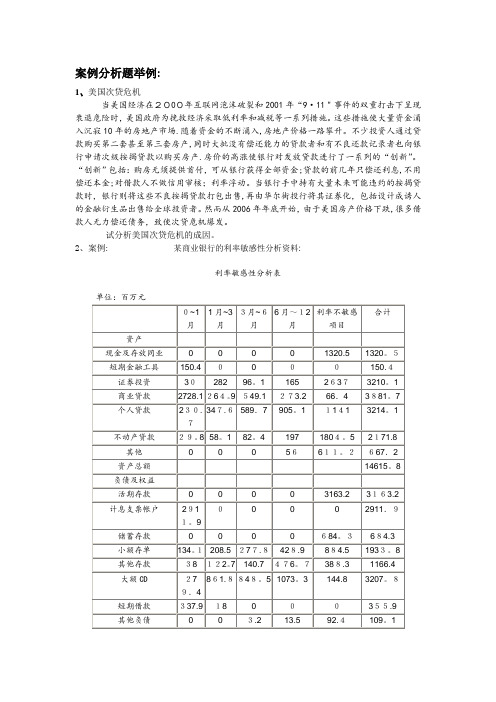

2、案例: 某商业银行的利率敏感性分析资料:利率敏感性分析表单位:百万元根据以上某商业银行的利率敏感性分析资料:(1)计算期间缺口。

(2)在未来一年中,市场利率如何变化对该行有利?(3)如果预测未来利率将出现相反变化,该行应如何避险?(1)0~1月:3169-3701。

3=—532。

31~3月:952.6—1211=-258.43~6月:1317。

3—1270.2=47。

16~12月:1596。

3—1992.4=—396.1(2)1~3月内,利率下跌。

3~6月内,利率上涨。

6~12月内,利率下跌(3)在1~3月内,营造正缺口;3~6月内,营造负缺口;6~12月内,营造正缺口。

3、案例:美国的货币中心银行增资以抵御坏债带来的风险1982年,世界经济的衰退导致发展中国家出口猛烈下降,进而致使其偿债发生困难.美国银行持有的第三世界的债务超过了1000亿美元,债务国大多数是拉丁美洲国家,特别是巴西和墨西哥。

经济危机案例经济危机是指一国或多国的经济系统遭受严重损害,导致经济活动急剧下降,失业率上升,金融市场动荡等一系列问题。

经济危机往往给社会带来深远的影响,甚至可能引发全球性的经济危机。

下面我们将以几个经济危机案例为例,来探讨经济危机的成因和影响。

首先,我们来看2008年的美国次贷危机。

这场危机由房地产市场的泡沫破裂引发,大量次贷违约导致了金融机构的倒闭,进而引发了全球金融市场的动荡。

这场危机对全球经济造成了严重的冲击,许多国家的经济增长都受到了影响,甚至出现了经济衰退的情况。

这场危机的教训是,金融市场的过度放松监管和高风险投资可能会导致经济系统的崩溃,需要引起高度重视。

其次,我们来看1997年的亚洲金融危机。

这场危机主要是由于亚洲国家的货币和金融市场受到了严重冲击,导致了货币贬值和金融机构的倒闭。

这场危机的影响不仅限于亚洲地区,还对全球经济产生了一定的冲击。

这场危机的原因之一是亚洲国家长期以来的高额外债和过度依赖短期外资,使得这些国家的金融体系变得非常脆弱。

这场危机给我们的启示是,国家经济体系的稳定性和可持续性需要得到重视,不能过度依赖外部资金。

最后,我们来看2020年的新冠疫情对全球经济造成的冲击。

新冠疫情的爆发导致了全球范围内的经济活动受到了极大的影响,许多行业都面临着停工停产的困境,全球经济增长率也大幅下滑。

这场危机的特点是全球性的,几乎没有任何国家能够幸免于难。

这场危机给我们带来了一个重要的启示,即全球化时代,各国经济之间的联系日益紧密,需要加强国际合作,共同应对各种风险和挑战。

综上所述,经济危机是一个极具破坏性的现象,它可能源自于金融市场的泡沫破裂、货币和金融市场的动荡、全球性的突发事件等多种原因。

经济危机所带来的影响可能是深远的,需要引起我们高度重视。

因此,各国政府和国际组织需要加强监管,保持经济体系的稳定和可持续发展,以应对各种潜在的经济风险。

市场失灵的案例及分析市场失灵是指市场机制在资源配置中出现问题,导致市场无法有效实现资源的最优配置。

以下是一个关于市场失灵的案例及分析:案例:房地产市场泡沫破裂在过去的几十年里,全球范围内出现了多次房地产市场泡沫破裂的案例。

其中一个著名的案例是2008年美国次贷危机。

在这个案例中,房地产市场出现了过度投资和信贷泛滥的情况,导致房价虚高。

分析:市场失灵的原因1. 外部性:房地产市场存在着正面和负面的外部性。

正面的外部性包括房地产开发带来的就业机会和经济增长,而负面的外部性则包括房地产泡沫破裂后对金融系统和整个经济的冲击。

由于市场参与者无法内化这些外部性,导致资源配置出现扭曲。

2. 不完全信息:在房地产市场中,买家和卖家之间存在信息不对称的问题。

买家难以获得准确的房地产信息,而卖家则可能故意隐瞒房产的真实价值。

这导致了市场交易的不确定性和不公平性,进一步削弱了市场的有效性。

3. 市场力量的滥用:在房地产市场中,一些市场参与者可能会滥用市场力量,通过操纵市场供需关系来获取不正当的利益。

例如,开发商可能故意推高房价以获取更高的利润,而投资者则可能通过炒作来推高房地产价格。

这种行为扭曲了市场的竞争机制,导致资源配置失衡。

4. 外部干预的不足:尽管政府在房地产市场上有一定的干预作用,但在一些情况下,政府的干预不足以解决市场失灵的问题。

政府可能缺乏足够的监管力量,或者干预措施不够及时有效,从而无法防止市场失灵的发生。

解决市场失灵的措施1. 完善信息披露制度:政府可以加强对房地产市场的监管,要求开发商和中介机构提供准确、透明的房地产信息,以保护买家的利益。

同时,政府可以建立一个独立的评估机构,对房地产项目进行评估和监管,确保房地产价格的合理性。

2. 强化市场监管:政府应加强对房地产市场的监管力度,打击市场操纵行为和虚假宣传,维护市场的公平竞争环境。

同时,政府可以建立一个有效的投诉机制,及时处理市场参与者的投诉和纠纷,增强市场的透明度和可信度。

历史上有名的房地产事件

1. 纽约股市崩盘(1929年)- 美国历史上最著名的金融危机之一,引发了一系列房地产市场崩盘和经济衰退。

2. 房地产泡沫(2007年)- 美国次贷危机导致的房地产市场崩盘,全球范围内引发金融危机和经济衰退。

3. 日本泡沫经济(1980年代)- 日本经济在20世纪80年代经历了一场巨大的房地产泡沫,最终导致了泡沫破裂和几十年的经济衰退。

4. 荷兰郁金香泡沫(1636-1637年)- 十七世纪荷兰经历了一场郁金香泡沫,当时郁金香的价格飙升至荒谬的水平,最终导致了市场崩溃和经济衰退。

5. 中国房地产泡沫(2008年至今)- 过去几十年间,中国房地产市场经历了快速增长和泡沫形成,引发了担忧和风险,至今仍然是一个持续关注的问题。

这些事件表明房地产市场的波动和崩溃对经济具有重大影响,并且揭示了泡沫形成和破裂的风险。