新会计准则下准备金计量方法ppt课件

- 格式:ppt

- 大小:278.50 KB

- 文档页数:4

新会计准则下准备金计量方法在新会计准则下,准备金的计量方法主要依赖于准备金的性质和目的。

根据会计准则的规定,准备金的计量方法可以分为两种:一种是基于历史成本的计量方法,另一种是基于公允价值的计量方法。

基于历史成本的计量方法是指以准备金形成时的成本作为计量依据。

这种计量方法适用于那些不易以市场价格进行确定的准备金,例如无形资产减值准备。

在这种情况下,准备金的计量基准是成本,即发生准备金形成时的成本。

这样的计量方法的优点是简单易行,计算容易,但缺点是可能无法准确反映准备金的实际价值。

基于公允价值的计量方法是指以市场价格或其他可观察的市场参数作为计量依据。

这种计量方法适用于那些可以以市场价格进行确定的准备金,例如金融资产的公允价值减值准备。

在这种情况下,准备金的计量基准是市场价格,即资产在市场上能够出售的价格。

这样的计量方法的优点是能够更准确地反映准备金的实际价值,但缺点是计算较为复杂,需要依赖市场的价格信息。

需要注意的是,在新会计准则下,准备金的计量方法应当与准备金的确认原则相一致。

即当发生准备金形成的原因已经存在,准备金的计量方法应当与准备金的确认方法相一致。

此外,根据新会计准则的规定,准备金的计量方法还应当考虑到与其相关的风险因素。

例如,对于准备金的计量方法应当考虑到与准备金相关的信用风险、市场风险等。

这样的考虑有助于更准确地确定准备金的计量基准。

综上所述,新会计准则下准备金的计量方法主要可以分为基于历史成本的计量方法和基于公允价值的计量方法。

选取哪种计量方法应当根据准备金的性质、目的以及相关风险因素进行综合考虑。

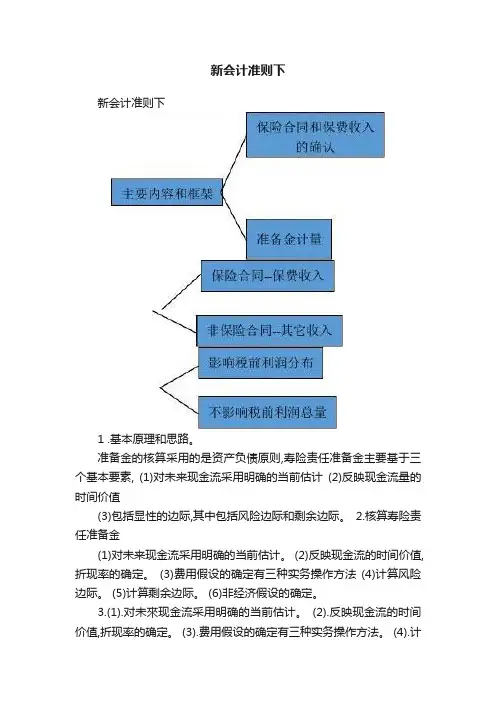

新会计准则下新会计准则下1 .基本原理和思路。

准备金的核算采用的是资产负债原则,寿险责任准备金主要基于三个基本要素, (1)对未来现金流采用明确的当前估计(2)反映现金流量的时间价值(3)包括显性的边际,其中包括风险边际和剩余边际。

2.核算寿险责任准备金(1)对未来现金流采用明确的当前估计。

(2)反映现金流的时间价值,折现率的确定。

(3)费用假设的确定有三种实务操作方法(4)计算风险边际。

(5)计算剩余边际。

(6)非经济假设的确定。

3.(1).对未來现金流采用明确的当前估计。

(2).反映现金流的时间价值,折现率的确定。

(3).费用假设的确定有三种实务操作方法。

(4).计算风险边际由于未来现金流在金额和时间上存在不确定性,除合理估计负债外还需要风险边际作为负债 (5)计算剩余边际两种准则下准备金核算方法的对比分析1.用途差异当前,寿险公司对旧准则下的寿险责任准备金仍然继续进行核算,但是不再用于财务报表的编制,而是主要用于寿险公司偿付能力报告以及向保险监督机构提交的其他报告。

新准则下的寿险责任准备金主要用于寿险公司的财务报告,用于披露公司的财务结果。

2.目标差异旧准则下的寿险责任准备金核算基于准清算假设,十分谨慎保守,偏向于保护投保人和被保险人利益,着眼于整个寿险行业的风险管控和金融环境的稳定。

新准则下的寿险责任准备金核算基于最佳估计,力求在尽可能的情况下,为相关利益人提供真实可信的财务信息,助其进行相关决策。

3.核算方法差异旧准则下,传统险和分红险的寿险责任准备金主要采用修正净保费进行核算;投连险和万能险采用单位准备金加非单位准备金的方式进行核算。

新准则下,统一使用未來现金流法。

传统险中用于核算合理负债的经济假设和非经济假设皆不锁定,剩余边际摊销方法未统一。

新准则下的核算方法具有公允价值核算的性质,具有不确定性,但是丝毫不能掩盖其对决策提供的帮助。

4.计量单元差异旧准则下,传统险和分红险的寿险责任准备金被要求进行逐单核算;投连险和万能险经保监会批准后,可以分组计算。