2019年世界铜资源储量分布及生产简况

- 格式:pdf

- 大小:768.08 KB

- 文档页数:6

2019年铜行业分析报告2019年4月目录一、行业周期:铜矿增速下行冶炼独木难支,供给缺口出现 (5)1、铜矿产量周期下行,铜精矿低库存供给蓄水池失效 (5)2、中国冶炼行业崛起,铜冶炼与矿企独立运营,TC成为重要预判指标 (6)二、供给端-矿产:全球铜矿老龄化,铜产能紧缩供给趋紧 (9)1、铜资源储量概况及分布 (9)2、中国铜资源匮乏依赖进口,冶炼产能不断壮大 (10)3、中国矿企出海,优质铜矿资产进入收获期 (12)4、铜矿老龄化遭遇空档期,产量进入低谷 (14)三、供给端-废铜:进口政策收紧,废铜供给量减价增 (17)1、再生铜供给举足轻重,进口政策左右废铜供给 (17)2、政策趋紧进口六类废铜前途不明,海外拆解产能转移初现 (18)3、进口废铜同比仍然减少,年内六类供给难补缺口 (21)四、供给端-冶炼:铜冶炼产能充足,高增长导致盈利陷入困境 (22)1、冶炼产能快速增长,产能相对充足盈利能力偏弱 (22)五、消费端:需求稳定增长,预期差助推铜价 (26)1、需求周期决定行情等级,地产基建增速奠定基调 (26)2、二季度需求快速回归,消费迎来预期差行情 (28)六、相关上市公司分析 (31)1、矿端冶炼盈利能力失衡,铜矿业务占比至关重要 (31)2、纯铜矿标的稀缺,看准铜价提前布局 (32)铜矿产能周期下行,冶炼周期错配,全球铜供给告急。

2016年开始铜矿增速开启下行周期,预计到2021年才能结束。

2019年由于新投项目不足,加上全铜矿老龄化导致的多个大型铜矿减产,可统计铜矿产量边际增加25万吨,实际增速或不足1%,精炼铜增速仅1.8%,铜供给缺口明显。

本轮供给周期下行过程中,由于矿产端和冶炼端周期错配,全球铜精矿库存消耗迅速,矿山与冶炼供需失去调节弹性。

进入2019年矛盾逐渐显露,TC 连续下跌至冶炼厂成本线附近,精炼铜供给紧张预期升温,铜价正在酝酿一场突破式上涨行情。

进口废铜政策趋紧不改,供给量继续降低替代效应持续。

2019年有色金属铜行业深度分析报告目录一、全球铜矿储量丰富且集中,主要被寡头垄断 (4)(一)矿产资源储量分类 (4)(二)我国铜矿对外依存度高达82% (5)(三)世界铜矿被寡头垄断 (7)(四)罢工是影响铜矿供给的主要因素 (10)二、精炼铜以火法工艺为主,我国需求趋稳 (13)(一)火法冶炼:最主流的炼铜工艺 (13)1、工艺流程 (14)2、工艺分类 (15)(1)闪速熔炼 (15)(2)熔池熔炼 (17)(3)再生铜冶炼工艺 (18)(二)湿法冶炼:辅助处理低品位矿和复杂矿 (19)(三)我国是最大的精炼铜生产国和消费国 (21)三、下游应用市场成熟稳定,供需缺口支撑铜价走强 (23)(一)电力行业:用量最大,占比40%以上 (24)(二)家电行业:农村空调保有量仍有较大上升空间 (26)(三)建筑行业:基本保持稳定 (27)(四)交通运输行业:新能源汽车贡献增量 (28)(五)电子行业:集成电路产能保持高增长 (30)(六)终端消费结构变化不大,供需缺口扩大支撑铜价 (31)四、其他铜价影响因素的探讨 (32)(一)进出口政策:环保政策趋严,废铜进口受限 (32)(二)汇率 (34)五、铜价监测指标 (34)(一)库存 (34)(二)TC/RC (36)六、产业链各环节企业利润结构分析 (38)(一)矿产商利润 (38)(二)冶炼厂商利润 (38)(三)贸易商利润 (39)(四)加工企业利润 (40)(五)终端消费企业利润 (41)七、铜价涨跌对各环节企业的影响 (42)八、总结及公司推荐 (43)(一)紫金矿业:铜资源储量增产潜力巨大 (44)(二)江西铜业:全产业链利于把控成本 (47)图表目录图表 1 全球铜储量分布 (4)图表 2 矿产资源储量类别与勘察各阶段对比表 (5)图表 3 全球铜矿产量(万吨) (6)图表 4 我国铜矿石对外依存度高达82% (6)图表 5 全球万吨铜矿分布 (7)图表 6 26座世界级超级铜矿目录 (8)图表 7 2017年世界产能前20铜矿山产能(万吨) (9)图表 8 罢工事件对伦铜的冲击 (11)图表 9 2017年罢工事件整理 (11)图表 10 2018年部分铜矿薪资谈判统计 (12)图表 11 大型矿山产出恢复 (12)图表 12 铜的冶炼加工过程 (13)图表 13 火法炼铜一般流程图 (14)图表 14 闪速熔炼工艺流程图 (15)图表 15 世界铜主要冶炼厂采用工艺 (16)图表 16 奥斯麦特流程图 (17)图表 17 主要炼铜工艺对比 (18)图表 18 再生铜冶炼流程 (19)图表 19 湿法冶炼一般流程图 (20)图表 20 全球精炼铜产量(万吨) (21)图表 21 全球精炼铜消费量(万吨) (22)图表 22 中国精炼铜消费量及同比增速 (22)图表 23 国内外铜的消费结构对比 (23)图表 24 我国电源电网基建投资完成额及同比 (24)图表 25 充电桩用铜需求预测 (25)图表 26 电力行业铜需求预测 (25)图表 27 我国空调产量及同比增速 (26)图表 28 我国空调城镇和农村保有量 (27)图表 29 家电行业铜需求预测 (27)图表 30 建筑行业铜需求预测 (28)图表 31汽车产量及同比 (29)图表 32 新能源汽车铜需求预测 (29)图表 33 交通运输行业铜需求预测 (30)图表 34 电子行业铜需求预测 (30)图表 35 铜下游领域消费占比 (31)图表 36 全球精炼铜供需缺口扩大 (32)图表 37 我国进口废铜数量大幅减少 (33)图表 38 美元指数与上期所铜价的走势 (34)图表 39 LME铜升贴水 (36)图表 40 三大交易所铜期货收盘价 (36)图表 41 TC/RC走势 (37)图表 42 保税铜库存 (40)图表 43 铜材价格走势 (40)图表 44 铜管价格走势 (41)图表 45 空调价格走势 (42)图表 46 各环节企业状态分析 (43)图表 47 铜产业链上下游主要上市公司梳理 (44)图表 48 公司项目投资情况 (45)图表 49 公司铜资源储量统计 (46)图表 50 紫金矿业2019年铜矿产量预测(万吨) (46)图表 51 德兴铜矿产能稳居全国第一 (47)一、全球铜矿储量丰富且集中,主要被寡头垄断铜在地壳中的含量约为0.01%,在个别铜矿床中,铜的含量可以达到3%~5%。

2019年全球及我国铜行业市场综合发展态势图文深度分析报告(2019年8月29日)一、2019年以来,铜精矿供应趋紧1、2019年全球新增铜矿项目较少2019年新增大型铜矿项目较少。

铜精矿方面,较大的扩产项目有第一量子的Cobrepanama项目增产10万吨;南方铜业的ToquepalaExpansion增产10万吨;智利国家铜业的Chuquicamata 项目扩产10万吨;嘉能可的Katanga项目增产13万吨。

湿法铜方面,较大的扩产项目有南方铜业的MetalkolSxEw项目增产约5万吨,BuenavistadelCobreSxEw项目增产约6.5万吨;以及自由港的ElAbraSxEw项目增产约4.2万吨。

我们的测算表明,预计2019年铜矿新增量合计约68万吨。

其中,主要以铜精矿增产为主,约增47万吨;湿法铜为辅,约增20万吨。

2019年全球主要铜矿生产情况统计(单位:万吨)2、国际大型铜企纷纷下调2019年铜矿产量预期大型铜企纷纷下调2019年铜矿产量指引。

我们以全球前13家大型铜企为样本,该样本2018年铜矿产量全球占比56%,具备一定代表性。

观察2019年各大企业的产量指引,除Glencore、Antofagasta2019年产量相对平稳,预计各有3%-9%的增长,其他企业纷纷下调2019年产量预期。

主要原因有两个,一是因为矿石品位逐步下滑,二是实施部分基建工程,影响正常生产。

其中,力拓2019年预计最多减产13%;Oyutolgoi预计减少3%~21%;OzMinerals预计减少9%~18%;英美资源预计减少1%~10%。

从披露数据的8家公司来看,2019年预计共减产35万吨铜矿,同比减少6%。

重要铜企2019年铜矿产量指引(单位:万吨)3、2019年以来铜加工费持续下行2019年以来冶炼加工费持续下行,印证2019年全球铜矿供应收紧趋势。

数据表明,国内现货铜冶炼加工费从2018年12月达到阶段性高点93美元/干吨,2019年1月、2月分别降至88.5美元/干吨和。

世界铜矿分布区域世界铜矿资源主要分布在北美、拉丁美洲和中非三地,目前全世界已探明的储量共3.5亿万吨,其中智利占24%,美国占16.9%,独联体占10.15%,扎伊尔占7.39%,赞比亚占4.55%,秘鲁占3.41%,美洲占了世界储量的60%。

98年全世界年产铜约1360万吨,各主要生产国的产量分别为:美国245万吨,智利233万吨,日本128万吨,中97年的消费量,美国是世界上最大的铜消费国,美国111万吨,德国69.5万吨,俄罗斯64万吨,加拿大56万吨。

世界铜的消费主要集中在发达工业国,根据一年消费277万吨,约占世界消费总量的1/5,其次是日本144万吨,德国105万吨,韩国62万吨,法国58万吨,意大利53万吨,英国41万吨。

我国是铜的第四大消费国,97年消费102万吨。

我国铜生产地集中在华东地区,该地区铜生产量占全国总产量的51.84%,其中安徽、江西两省产量约占30%。

铜的主要消费地则在华东和华南地区,二者消费量约占全国消费总量70%。

中国国内铜矿分布以及储备一、资源与储量构成中国1952年仅有铜储量36.1万吨(未包括台湾省)。

至1999年底已探明铜矿产地939处(21处储量已耗竭),累计探明铜储量7493.79万吨,47年来增加了207.5倍,年均增长率为12.3%。

改革开放19年来探明铜矿储量增加了1766.79万吨,年均增长率为1.6%,历年来累计探明铜矿储量见图1。

图1 中国累计探明铜储量建国以来先后探明了一大批储量达百万吨级以上的大型铜矿产地,如:山西垣曲铜矿峪,内蒙古新巴乐虎乌奴格吐山,黑龙江嫩江多宝山,甘肃白银厂和金川白家嘴子;江西德兴铜厂、富家坞、瑞昌武山和永平天排山,福建上杭紫金山,云南新平大红山和东川汤丹,西藏江达玉龙和察雅马拉松多,新疆哈巴河阿舍勒。

其中江西铜厂和西藏江达玉龙为探明储量达500万吨以上的特大型矿产地。

“九五”期间,在“三江”地区已查明矿产地及远景区有云南羊拉铜矿(规模超过50万吨,矿石品位>1%),区带内鲁春和红坡牛场等矿区显示有良好的找矿前景;白秧坪铜银铅锌矿区已达大型规模(矿石品位>1%),并与金顶铅锌矿区连接成片;今年在“三江”中、南段结合部位新发现有铜钴矿床,已控制6个前景较好的矿体,单矿体最长达1600米。

世界铜矿及铜冶炼产能简析

世界上主要的铜矿资源分布在智利、秘鲁、中国、澳大利亚等地。

智利是全球最大的铜矿生产国,其产量约占全球总产量的30%。

秘鲁位列第二,中国位列第三。

另外,澳大利亚、美国、刚果民主共和国等国也拥有丰富的铜矿资源。

铜冶炼的产能主要由一些大型冶炼企业控制,其中包括智利的Codelco、秘鲁的Southern Copper、中国的江铜集团等。

这些企业拥有先进的冶炼设备和技术,能够高效地提取和冶炼铜矿石。

根据国际铜工业委员会(ICSG)的数据,2019年全球铜矿提取量约为2035万吨,而全球铜冶炼产能约为2740万吨。

这意味着全球铜冶炼产能超过了矿石的提取量,表明全球有一定的冶炼产能过剩现象存在。

然而,需要注意的是,铜价格的波动和市场需求的变化对产能利用率产生了一定的影响。

在市场需求不旺盛或者铜价格下跌的情况下,一些冶炼企业可能会减少产能利用率或者关闭部分产线,以保持盈利能力。

因此,铜矿及铜冶炼的产能会存在一定的波动和调整。

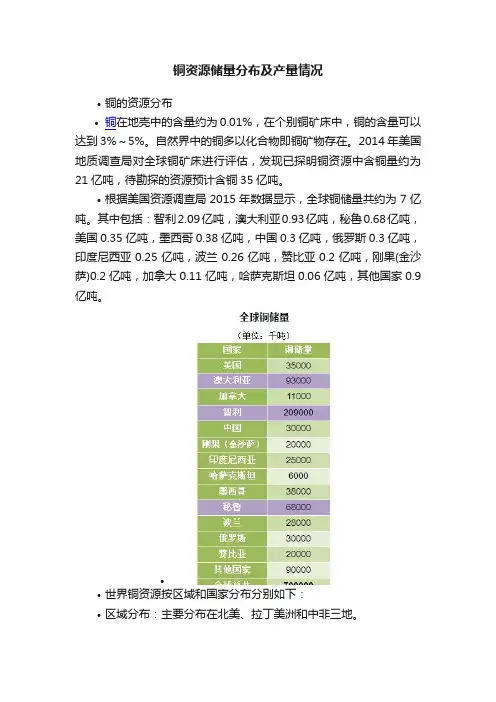

铜资源储量分布及产量情况•铜的资源分布•铜在地壳中的含量约为0.01%,在个别铜矿床中,铜的含量可以达到3%~5%。

自然界中的铜多以化合物即铜矿物存在。

2014年美国地质调查局对全球铜矿床进行评估,发现已探明铜资源中含铜量约为21亿吨,待勘探的资源预计含铜35亿吨。

•根据美国资源调查局2015年数据显示,全球铜储量共约为7亿吨。

其中包括:智利2.09亿吨,澳大利亚0.93亿吨,秘鲁0.68亿吨,美国0.35亿吨,墨西哥0.38亿吨,中国0.3亿吨,俄罗斯0.3亿吨,印度尼西亚0.25亿吨,波兰0.26亿吨,赞比亚0.2亿吨,刚果(金沙萨)0.2亿吨,加拿大0.11亿吨,哈萨克斯坦0.06亿吨,其他国家0.9亿吨。

••世界铜资源按区域和国家分布分别如下:•区域分布:主要分布在北美、拉丁美洲和中非三地。

•国家分布:世界铜资源主要集中在智利、美国、赞比亚、俄罗斯和秘鲁等国。

其中智利是世界上铜资源最丰富的国家,其铜金属储量约占世界总储量的29.86%。

同时,智利是全球最大铜产国和出口国。

••中国铜资源分布•据国土资源部发布的《2014年中国国土资源公报》显示,截至2014年我国铜矿查明资源储量为9553.8金属万吨。

•中国铜生产地集中在:华东地区,该地区铜生产量占全国总产量的51.84%,其中安徽、江西两省产量约占30%,云南、内蒙古也是我国铜矿主要产区。

•铜产量•根据美国资源调查局2015年数据显示,2013、2014年全球铜产量如下:••据秘鲁《商报》报道,国际咨询公司CRU Consulting发布报告称,2013年秘鲁仍为世界第三大铜生产国,前两位分别是智利和中国。

报告称,2013年智利铜产量为578.8万吨,中国为159.6万吨,秘鲁为135.3万吨。

美国排名第4位,产量127.3万吨,紧随其后的是澳大利亚、刚果、赞比亚、俄罗斯、加拿大和印度尼西亚等国。

•铜主产国:智利,澳大利亚,秘鲁,美国,墨西哥,中国,俄罗斯,印尼,刚果,赞比亚等。

铜产业综述一、铜产业的概述铜是一种重要的有色金属,广泛应用于电力、通信、建筑、交通等领域。

全球铜产量逐年增长,2019年全球铜产量达到20.6万吨。

目前,世界上最大的铜生产国是智利,其次是中国和秘鲁。

二、全球铜市场的现状1.供需状况:目前全球铜市场供过于求,主要原因是中国经济增长放缓以及美国对中国加征关税导致贸易摩擦升级。

此外,近年来新能源汽车等新兴产业对铜的需求有所提高。

2.价格波动:由于供需状况的变化和政治经济环境的影响,铜价格存在较大波动性。

近年来,全球贸易紧张局势加剧导致铜价格下跌。

3.主要生产国家:智利、秘鲁、中国等国家是全球主要的铜生产国家。

三、中国铜市场的现状1.供需状况:中国是世界上最大的铜消费国和进口国。

由于经济增长放缓和贸易摩擦影响,中国铜市场供过于求。

但是,随着新能源汽车、5G等新兴产业的发展,铜需求有望逐步回升。

2.价格波动:中国铜市场价格受全球铜市场价格波动影响较大。

此外,国内政策和经济环境也会对铜价格产生一定影响。

3.主要生产企业:中国有一批大型铜企业,如中色股份、江西铜业、云南铜业等。

四、未来发展趋势1.需求增长:随着新能源汽车、5G等新兴产业的快速发展,对铜的需求将逐步增加。

2.绿色生产:为了应对环保压力和提高资源利用效率,绿色生产将成为未来的趋势。

3.技术创新:技术创新将推动行业发展和提高效率。

例如,自动化生产线、物联网技术等将得到广泛应用。

五、结论总体来说,全球铜市场供过于求,但随着新兴产业的发展和技术创新的推进,未来对铜的需求有望逐步增加。

同时,环保压力和资源利用效率提高也将成为未来的趋势。

在这样的背景下,铜企业需要加强技术创新,提高生产效率和产品质量,以适应市场发展的需求。

全球铜矿资源分布世界铜矿资源比较丰富,目前,世界上已探明的铜会计师约为3.5-5.7亿吨,其中斑岩铜矿约占全部的76%,从地区分布看,全球铜蕴藏量最丰富的地区共有五个:(1)南美洲秘鲁和智利境内的安第斯山脉西麓。

(2)美国西部的洛杉矶和大怦谷地区。

(3)非洲的刚果和赞比亚;(4)哈萨克斯坦共和国。

(5)加拿大东中。

从国家分布看,世界铜资源主要集中在智利,美国,赞比亚,独联体和秘鲁等国,其中智利是世界上铜资源最丰富的国家,探明铜金属储量达1.5亿吨,占世界储量的1/4,美国铜金属探明储量9100万吨,居世界第二,赞比亚和中国的铜储量分别居世界第三,第四位,世界铜矿砂生产主要集中在北美洲,南美洲西海岸,非洲中总和独联体国家,精炼铜生产除以上地区国家外,还有西方一些发达国家。

美国是世界上最大的铜生产国,精炼铜的产量居世界第一位,1992年,美国约产精炼铜216万吨,约占世界总产量的20%,美国西部和西南部的亚利桑那、犹他、新墨西哥、德克萨斯州是美国最主要的产铜地区,其产量占全国的3/4以上,1992年,智利产铜大部分用于出口,是世界上最大的铜出口国。

据资料介绍,智利也是世界上铜生产成本最低的之一,前苏联的铜生产原居世界第二位,后因政局面动荡,产量降为第三位。

1992年,智利也是世界上铜生产成本最低的之一,前苏联的铜生产原居世界第二位,后因政局动荡,产量降为世界第三位,1992年,独联体国家精炼铜产量约为110万吨,独联体国家生产精炼铜原料基本上自给。

日本是主要的精炼铜生产国,也是最大的铜精矿进口国,1992年,日本生产了约116万吨精炼铜,仅次于美国、独联体,居世界第四位。

赞比亚和刚果金是非洲中部的主要产铜国,赞比亚1992年的精炼铜产量约为46万吨,刚果金1992年的精炼铜产量为13万吨,由于这两个国家生产的铜几乎全部用于出口,它们的生产状况对国际铜市场影响很大。

德国和比利时是利用进口铜精矿和粗铜冶炼精铜的生产国,德国的精炼铜产量1992年约为56万吨,比利时约为32万吨,秘鲁,加拿大,澳大利亚,巴布亚新几内亚,波兰,前南斯拉夫等也均是主要的铜生产国。

2019 年全球主要铜矿扩产情况研究2019.021.我们认为2019年全球铜矿产量将持续增长 (5)2.2019年全球主要铜矿扩产公司 (7)2.1第一量子:Cobre Panama投产或将贡献2019年铜矿最大增量 (7)2.2Glencore(嘉能可):全球巨头,Katanga重启贡献增量 (8)2.3墨西哥集团:增量在子公司SCC (10)2.4SCC(南方铜业):主要看Toquepala扩建情况 (11)2.5Codelco(智利国家铜业公司):预计未来3年产量平稳 (12)2.6紫金矿业:多宝山铜矿二期+科卢韦齐,2019年释放产量 (14)2.6.1多宝山铜矿—藏于边境的宝藏 (14)2.6.2科卢韦齐—二期铜钴回收项目提前完成 (14)2.7中国有色矿业:谦比希东南矿体投产,设计年产能6.3万吨 (15)2.8Rio Tinto(力拓集团):公司预计2019年产量略有下滑,未来增量在Oyu Tolgoi铜矿152.9BHP(必和必拓):我们预计2019年铜产量无显著增长 (16)3.其他在建铜矿 (17)3.1米拉多铜矿 (17)3.2Carrapateena铜矿 (17)3.3驱龙铜矿 (18)4.风险提示 (20)图1ICSG全球矿山铜产量及预测 (5)图2全球主要铜矿投产进度表(千吨) (5)图3南方铜业2013年-2018Q3 C1现金成本(美元/磅) (12)图4南方铜业2013年-2022E资本开支与预测 (12)图5Codelco铜产量规划(产量:百万吨,左轴;品位:%,右轴) (13)图6Codelco近5年来铜矿平均品位呈现明显下降趋势 (13)图7黑龙江多宝山铜矿矿区图 (14)图8建设中的Carrapateena铜矿 (18)图9驱龙铜矿矿区图 (19)表目录表 1 2019年全球主要大型矿山铜产量变动测算(万吨) (6)表 2 第一量子各个铜矿明细 (7)表 3 第一量子各铜矿近年产量及规划(吨) (7)表 4 第一量子2016-2020年铜产量及规划(万吨) (8)表 5 第一量子自产铜成本及未来目标(美元/磅) (8)表 6 2018E-2020E第一量子资本开支规划(百万美元) (8)表7 嘉能可主要铜矿简介 (9)表8 嘉能可主要铜矿项目产量(千吨) (9)表9 2015年至2019E嘉能可精炼铜产量(万吨) (10)表10 墨西哥集团各个铜矿明细(万吨) (10)表11 2015至2019E墨西哥集团精炼铜产量(万吨) (11)表12 南方铜业各矿山2013年-2017年铜产量(吨) (11)表13 2017至2022E年南方铜业铜产量(万吨) (12)表14 Codelco各个铜矿明细 (12)表15 Codelco各铜矿及参股公司近年产量(千吨) (13)表16 多宝山铜矿简介 (14)表17 中国有色矿业矿产铜产量(吨) (15)表18 力拓各矿山持股权益及2015-2017年权益产量情况(万吨) (16)表19 必和必拓各个铜矿明细 (16)表20 米拉多铜矿简介 (17)表21 Carrapateena铜矿简介 (17)表22 驱龙铜矿建设情况一览 (18)。

2019年世界铜资源储量分布及生产简况一、2019年世界铜资源储量分布及生产情况

根据美国地质调查局MINERAL COMMODITY SUMMARIES

根据国际铜研究组统计数据(ICSG),2019年世界铜精矿总产量2055.3万吨,智利和秘鲁产量分别为578.7万吨和245.5万吨,分别占世界铜精矿总产量的28.2%和11.9%,位居世界第一位和第二位。

2019年世界主要国家铜精矿产量

及占比如表2所示。

表2 2019年世界主要国家铜精矿产量表

单位:万吨

铜精矿静态储采比24.6年。

世界其他主要铜精矿生产国,除刚果金、赞比亚铜精矿开采强度较大外,其他各国均处于较好水平。

2019年,世界主要国家铜精矿储采情况如图1所示。

图2 2019年中国与世界产量前10国家储采情况图

三、中国进口铜精矿金属量占世界总产量的26.7%

中国铜资源储量不大,铜精矿开采强度较高,但仍远远不能满足作为世界第一大精炼铜生产国的铜精矿冶炼需求,因而中国铜精矿进口需求极大。

2019年,中国进口铜精矿实物量2198.2万吨,折铜金

图3 2019年中国进口铜精矿结构图

2019年,在进口铜精矿主要来源国中,中国是秘鲁铜精矿重要出口国,2019年秘鲁铜精矿出口中国量,占该国铜精矿总产量的比例高达60.4%。

智利、墨西哥铜精矿重要的消费途径之一也是出口中国,铜精矿出口中国量占该国铜精矿总产量的比例分别为33.4%和40.5%。

精矿总产量的34.9%。

微信扫码关注,回复“有色”查看更多回复关键词:

铅锌2019:2019年中国铅锌工业发展报告

月度铜:2020年5月、6月、7月中国铜产业运行情况月度铅锌:2020年5月、6月、7月中国铅锌产业运行情况铅锌产业:2019年世界铅、锌资源储量分布及生产简况。