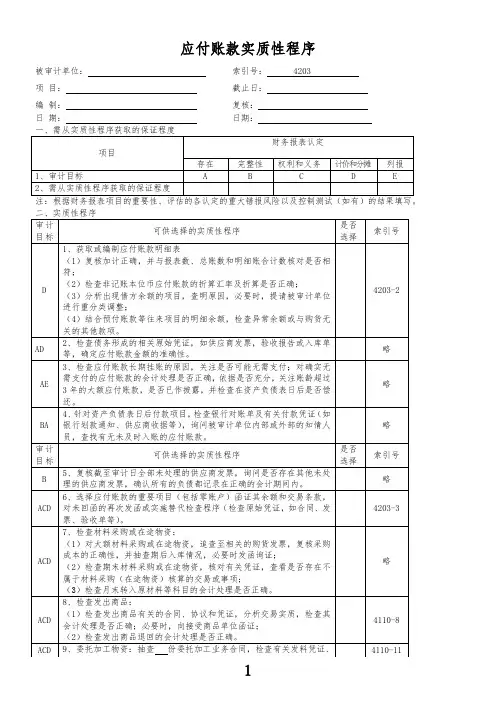

应付债券实质性程序关系表

- 格式:docx

- 大小:19.99 KB

- 文档页数:9

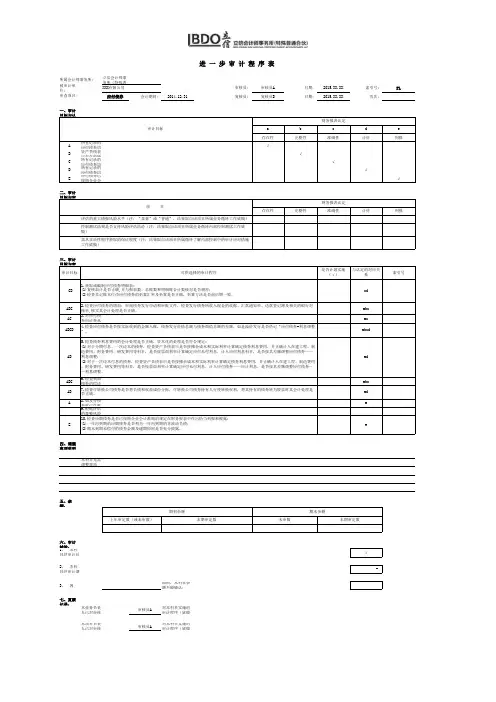

XXX公司FN应付债券2012年12月31日张三李四目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:索引号:被审计单位:被审计单位:索引号:应付债券 本期增减变动明细表被审计编制人:日索引号:利息分配检查情况表被审计单编制人:张索引号:编制说明:实际审计说被审计单位:编制人:张日期:2013/1/1索引号:FN4财务报表截止复核人:李日期:2013/1/2页次:1、“应2、“应付债券序号:债券种类:债券名称:债券期限:实际利率:票面利率还款金额注:采用实际利率法计算利息费用。

时小数点保留位数造成的尾差,最后一期应把“应付债券--利息调整”账面余额全部分摊完,再倒挤出利息费用的数额。

被审计单位:编制人:张日期:2013/1/1索引号:FN4财务报表截止复核人:李日期:2013/1/2页次:3、“应付债券序号:债券种类:债券名称:债券期限:实际利率:票面利率还款金额应付债券利息调整检查情况表索引应付债券应计利息检查情况表索引号:被审计单位:XXX 公司编制人:张三日期:41275索引号: FN7财务报表截止日/期间:2012年12月31日复核人:李四日期:41276一、样本设计2、总体定义:二、选择样本1、利用模型确定样本三、评估样本结果(在细节性测试时发现错报1、错报分析被审计单位:XXX公司编制人:张三日期:41275索引号: FN7财务报表截止日/期间:复核人:李四日期:412762012年12月31日2、推断总体误差(如应付债券检查情况表被审计单编制人:日索引号:应付债券索引号: FN9被审计单位名称:XXXXX公司编制人:张三日期:2013/1/1资产负债表日:2013年12月31日期:2013/1/2期末核对期初核对正确正确注:企业需说明可转换公司债券的转股条件、转股时间等。

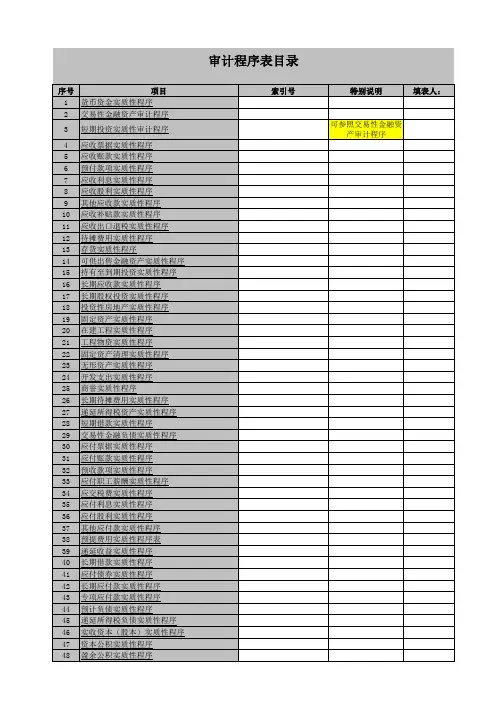

货币资金实质性程序被审计单位: 索引号: ZA项目: 货币资金 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关被审计单位:项目: 交易性金融资产编制:复核:日期:日期:交易性金融资产审计程序索引号: ZB财务报表截止日/期间:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表编制:日期:应收票据实质性程序被审计单位:索引号:ZC项目: 应收票据财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系编制:日期:第一部分 认定、审计目标和审计程序对应关系应收账款实质性程序被审计单位:索引号: ZD项目: 应收账款财务报表截止日/期间:复核:日期:编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系预付款项实质性程序被审计单位:索引号: ZE项目: 预付款项财务报表截止日/期间:索引号:ZF财务报表截止日/期间:编制:复核:日期:日期:被审计单位:项目: 应收利息第一部分 认定、审计目标和审计程序对应关系编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:索引号: ZG项目: 应收股利财务报表截止日/期间:其他应收款实质性程序被审计单位: 索引号: ZH项目: 其他应收款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收补贴款实质性程序被审计单位: 索引号: ZH项目: 应收补贴款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表待摊费用实质性程序被审计单位: 索引号: ZH项目: 待摊费用 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收出口退税实质性程序被审计单位: 索引号: ZH项目: 应收出口退税 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表存货实质性程序被审计单位: 索引号: ZI项目: 存货 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表可供出售金融资产实质性程序被审计单位: 索引号: ZJ项目: 可供出售金融资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表持有至到期投资实质性程序被审计单位: 索引号: ZK项目: 持有至到期投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系长期应收款实质性程序被审计单位: 索引号: ZL 项目: 长期应收款 财务报表截止日/期间:编制: 复核:日期: 日期:二、审计目标与审计程序对应关系表长期股权投资实质性程序被审计单位: 索引号: ZM项目: 长期股权投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系投资性房地产实质性程序被审计单位: 索引号: ZN项目: 投资性房地产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表固定资产实质性程序被审计单位: 索引号: ZO项目: 固定资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系在建工程实质性程序被审计单位: 索引号: ZP项目:固定资产、累计折旧及减值准备明细表 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系。

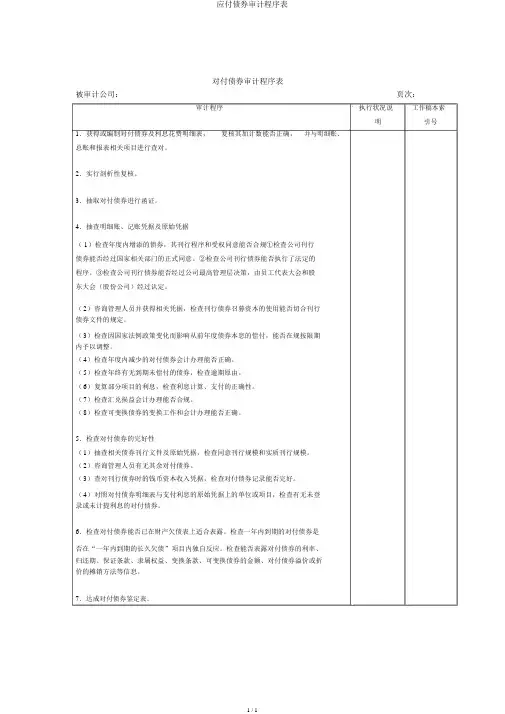

应付债券审计程序表对付债券审计程序表被审计公司:页次:审计程序执行状况说工作稿本索明引号1.获得或编制对付债券及利息花费明细表,复核其加计数能否正确,并与明细账、总账和报表相关项目进行查对。

2.实行剖析性复核。

3.抽取对付债券进行函证。

4.抽查明细账、记账凭据及原始凭据( 1)检查年度内增添的债券,其刊行程序和受权同意能否合规①检查公司刊行债券能否经过国家相关部门的正式同意。

②检查公司刊行债券能否执行了法定的程序。

③检查公司刊行债券能否经过公司最高管理层决策,由员工代表大会和股东大会(股份公司)经过认定。

(2)咨询管理人员并获得相关凭据,检查刊行债券召募资本的使用能否切合刊行债券文件的规定。

(3)检查因国家法例政策变化而影响从前年度债券本息的偿付,能否在规按限期内予以调整。

(4)检查年度内减少的对付债券会计办理能否正确。

(5)检查年终有无到期未偿付的债券,检查逾期原由。

(6)复算部分项目的利息,检查利息计算、支付的正确性。

(7)检查汇兑损益会计办理能否合规。

(8)检查可变换债券的变换工作和会计办理能否正确。

5.检查对付债券的完好性(1)抽查相关债券刊行文件及原始凭据,检查同意刊行规模和实质刊行规模。

(2)咨询管理人员有无其余对付债券。

(3)查对刊行债券时的钱币资本收入凭据,检查对付债券记录能否完好。

(4)对照对付债券明细表与支付利息的原始凭据上的单位或项目,检查有无未登录或未计提利息的对付债券。

6.检查对付债券能否已在财产欠债表上适合表露。

检查一年内到期的对付债券是否在“一年内到期的长久欠债”项目内独自反应。

检查能否表露对付债券的利率、归还期、保证条款、隶属权益、变换条款、可变换债券的金额、对付债券溢价或折价的摊销方法等信息。

7.达成对付债券鉴定表。

1 / 1。

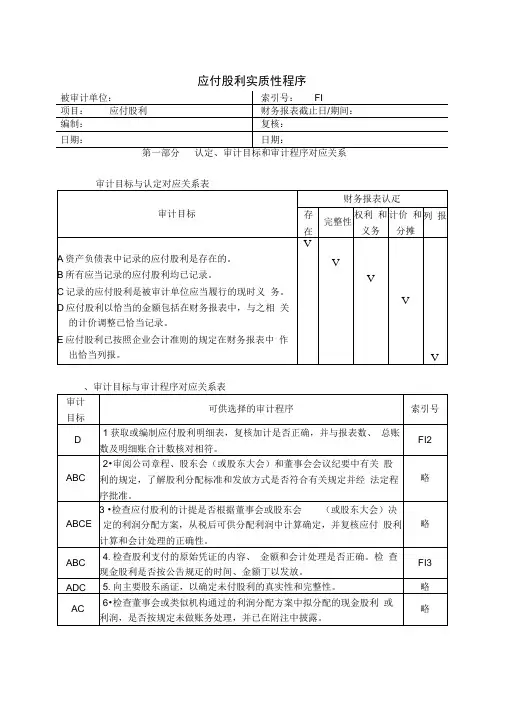

应付股利实质性程序

第一部分认定、审计目标和审计程序对应关系审计目标与认定对应关系表

、审计目标与审计程序对应关系表

第二部分计划实施的实质性程序

注:1.结果取自风险评估工作底稿

2. 结果取自该项目所属业务循环内部控制工作底稿。

3. 在计划实施的实质性程序与财务报表认定之间的对应关系用“V”表示。

应付股利审定表

应付股利明细表

审计说明:

核对内容说明:1•原始凭证是否齐全2记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.

审计说明:。

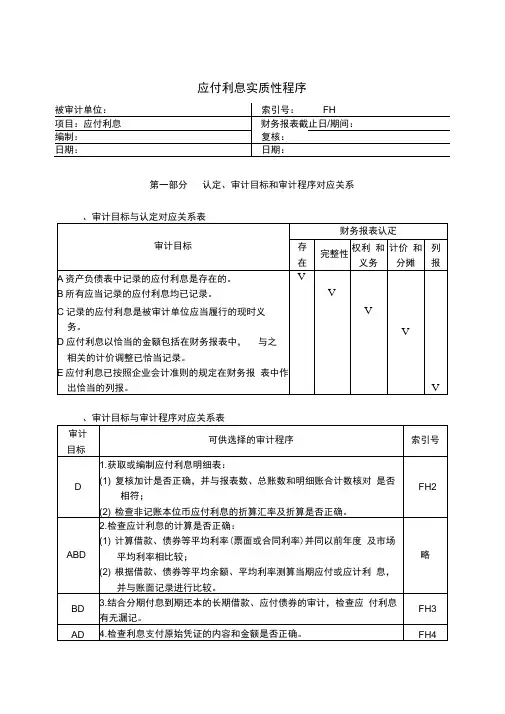

应付利息实质性程序

第一部分认定、审计目标和审计程序对应关系、审计目标与认定对应关系表

、审计目标与审计程序对应关系表

第二部分计划实施的实质性程序

注:1.结果取自风险评估工作底稿

2.结果取自该项目所属业务循环内部控制工作底稿

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“V”表示。

应付利息审定表

审计结论:

应付利息明细表

审计说明:

应付利息计提测算表

审计说明:

应付利息检查情况表

核对内容说明:1•原始凭证是否齐全2记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.

审计说明:。

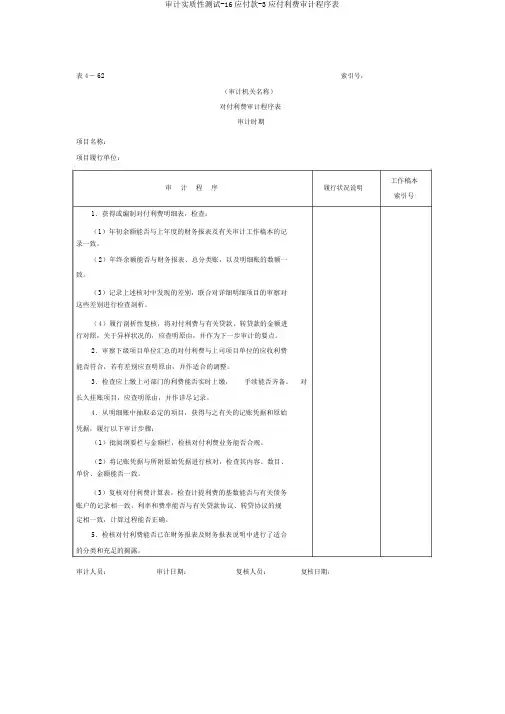

审计实质性测试-16应付款-3应付利费审计程序表

表 4- 62索引号:

(审计机关名称)

对付利费审计程序表

审计时期

项目名称:

项目履行单位:

工作稿本

审计程序履行状况说明

索引号1.获得或编制对付利费明细表,检查:

(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记

录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一

致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审察对

这些差别进行检查剖析。

(4)履行剖析性复核,将对付利费与有关贷款、转贷款的金额进

行对照,关于异样状况的,应查明原由,并作为下一步审计的要点。

2.审察下级项目单位汇总的对付利费与上司项目单位的应收利费

能否符合,若有差别应查明原由,并作适合的调整。

3.检查应上缴上司部门的利费能否实时上缴,手续能否齐备。

对

长久挂账项目,应查明原由,并作详尽记录。

4.从明细账中抽取必定的项目,获得与之有关的记账凭据和原始

凭据,履行以下审计步骤:

(1)批阅纲要栏与金额栏,检核对付利费业务能否合规。

(2)将记账凭据与所附原始凭据进行核对,检查其内容、数目、

单价、金额能否一致。

(3)复核对付利费计算表,检查计提利费的基数能否与有关债务

账户的记录相一致,利率和费率能否与有关贷款协议、转贷协议的规

定相一致,计算过程能否正确。

5.检核对付利费能否已在财务报表及财务报表说明中进行了适合

的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

审计实务应付债券审计实务-应付债券一般上市公司发行债券比较常见,但分、子公司出现它的概率不高。

当然,国企在这方面涉及就很普遍了。

债券的要点和常规科目一样简单,不要因为对债券接触少而产生恐惧感,主要就是核实情况并测算利息。

接下来,我们就聊聊,查这个科目的账需要做哪些审计程序、机械复制粘贴底稿后怎么写文字说明、必须拿到哪些证明审计观点的证据。

总而言之,就是干啥-程序;写啥-底稿说明;留啥-证据。

实务中,事务所的规模大小会对这些审计程序有所取舍,但是作为一条有责任的审计狗,你至少脑海中要考虑到这些骨头的风险。

程序1:获取应付债券明细表。

公司一般不会有多频次的债券。

但目前国内债券市场有如下几类:证监会所管辖的公司债(包含可交换债、可转债)、发改委管辖的企业债、交易所备案的中小企业私募债、银行间交易商协会注册的中票短融等。

程序1总结!底稿说明:已执行加计并和总账核对的程序,以及结论;证据:明细表以及汇总计算。

程序2:复核对账单及函证一般向登记机构或承销机构函证。

官网上的公开信息,也是可以的。

程序2总结!底稿说明:函证的实施方式、差异情况、结论;证据:询证函、函证控制表、对账单。

程序3:利息重算(名义利息和利息调整)。

包括对按票面利率的计算,以及会计上按实际利率计算的利息调整。

程序3总结!底稿说明:重算的过程及比较结果。

证据:利息测算表、利息调整测算表。

程序4:获取本期增加债券的审批批文以及相关承销协议。

获取批文以及承销协议,以证明其发行是合规的,复核承销费用是否与协议一致。

程序4总结!底稿说明:抽样原则以及金额,并说明处理是否适当。

证据:抽查表。

程序5:利息分配检查。

看费用分配是否与债券用途相吻合。

程序5总结!底稿说明:利息分配方法,及检查结果。

证据:利息分配检查表。

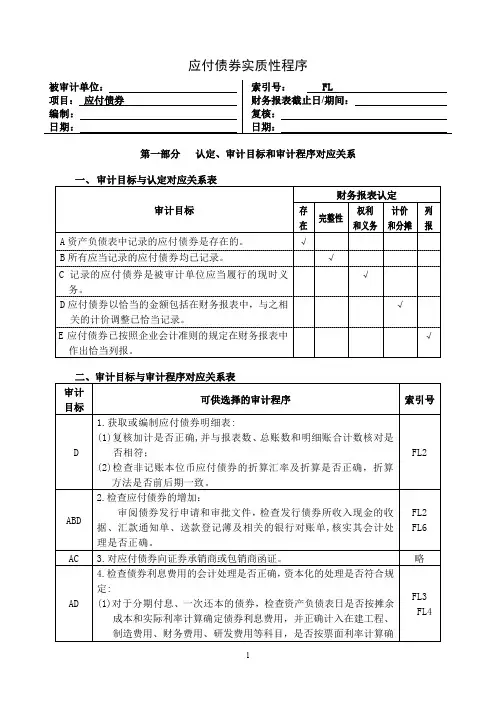

应付债券实质性程序

第一部分认定、审计目标和审计程序对应关系B

第二部分计划实施的实质性程序

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

应付债券审定表

应付债券明细表

利息分配情况检查表

编制说明:实际利息按照摊余成本与实际利率计算。

应付债券利息调整检查情况表

应付债券应计利息检查情况表

应付债券检查情况表。

应付利息实质性程序

第一部分认定、审计目标和审计程序对应关系、审计目标与认定对应关系表

、审计目标与审计程序对应关系表

第二部分计划实施的实质性程序

注:1 •结果取自风险评估工作底稿。

2・结果取自该项目所属业务循环内部控制工作底稿。

3. 在计划实施的实质性程序与财务报表认定之间的对应关系用箕V”表示。

应付利息审定表

审计结论:

应付利息明细表

审计说明:

应付利息计提测算表

审计说明:

应付利息检查情况表

核对内容说明:仁原始凭证是否齐全;2•记账凭证与原始凭证是否相符;3•账务处理是否正确;4•是否记录于恰当的会计期间;5.

审计说明:。

应付债券实质性程序

第一部分认定、审计目标和审计程序对应关系审计目标与认定对应关系表

、审计目标与审计程序对应关系表

第二部分计划实施的实质性程序

注:1.结果取自风险评估工作底稿

2.结果取自该项目所属业务循环内部控制工作底稿

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“V”表示。

应付债券审定表

审计结论:

应付债券明细表

利息分配情况检查表

编制说明:实际利息按照摊余成本与实际利率计算

应付债券利息调整检查情况表

审计说明:

应付债券应计利息检查情况表

审计说明:

应付债券检查情况表

核对内容说明:1•原始凭证是否齐全2记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.

审计说明:。