所有者权益变动表分析

- 格式:pptx

- 大小:1.87 MB

- 文档页数:43

编制单位:行次

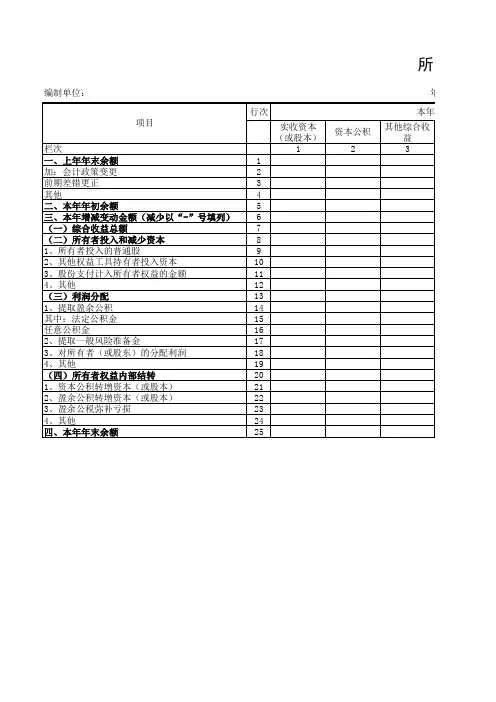

实收资本

(或股本)资本公积其他综合收

益

栏次123

一、上年年末余额1

加:会计政策变更2

前期差错更正3

其他4

二、本年年初余额5

三、本年增减变动金额(减少以“-”号填列)6

(一)综合收益总额7

(二)所有者投入和减少资本8

1、所有者投入的普通股9

2、其他权益工具持有者投入资本10

3、股份支付计入所有者权益的金额11

4、其他12

(三)利润分配13

1、提取盈余公积14

其中:法定公积金15

任意公积金16

2、提取一般风险准备金17

3、对所有者(或股东)的分配利润18

4、其他19

(四)所有者权益内部结转20

1、资本公积转增资本(或股本)21

2、盈余公积转增资本(或股本)22

3、盈余公税弥补亏损23

4、其他24

四、本年年末余额25本年金

项目所有者

年度

盈余公积未分配利润所有者权益

合计实收资本

(或股本)资本公积其他综合收

益盈余公积

45678910本年金额上年金额所有者权益变动表

年度:2018年度单位:元

未分配利润所有者权益

合计

1112元

所有者权益变动表

Prepared on 22 November 2020

所有者权益变动表

编制单位: 年度: 货币单位:元

项目 本年金额 上年金额

实收资本 资本公积 盈余公积 减:库存股 未分配利润 所有者权益合计 实收资本 资本公积 盈余公积 减:库存股 未分配利润 所有者权益合计

一、上年年末余额

加:会计政策变更

加:前期差错更正

二、本年年初余额

三、本年增减变动金额

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售的金融资产的公允价值变动净额

2.权益法下被投资单位其他所有者权益变动的影响

3.与计入所有者权益项目相关的所得税影响

4.其他

(一)、(二)小计

(三)所有者投入和减少资本

会企 04表编制单位:成都明浩科技发展有限公司单位: 元

实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.现金流量套期工具公允价值变动净额

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入资本和减少资本

1. 所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(五)所有者权益内部结转行次项 目所有者权益(股东权益)变动表

本年金额上年金额1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

4.其他

四、本年年末余额

一、单项选择题

1.所有者权益是指企业资产扣除负债后由股东享有的“剩余权益”,也称为(b)。

A.净负债 B.净资产 C.净收益 D.净流量

2.所有者权益是企业(c)所享有的剩余权益。

A.债权人 B.债务人 C.所有者 D.经营者

3.当期所有者权益净变动额等于(d)。

A.总权益变动额 B.总资产变动额 C.总股本变动额 D.净资产变动额

4.下列项目中,不影响当期所有者权益变动额的项目是(c)。

A.净利润 B.所有者投入和减少资本 C.所有者权益内部结转 D.利润分配

5.产生库存股的条件是(a)。

A.股票回购 B.股票分割 C.股票股利 D.流通股权对价

6.根据最新企业会计准则的规定,企业必须对外报送的财务报表由三张改为四张,增报的是(d)。

A.资产负债表 B.利润表 C.现金流量表 D.所有者权益变动表

7.所有者权益变动表在一定程度上体现了企业(a)的特点。

A.综合收益 B.收益质量 C.收益形成 D.利润去向

8.所有者权益变动表是(b)报表。

A.月份 B.年度 C.季度 D.半年度

9.所有者权益变动表的核心部分是(c)。

A.上年末余额 B.对上年末余额的调整

C.本年增减金额 D.所有者权益内部转移

10.所有者权益结构是指所有者权益各项目金额占(a)的比重,揭示了企业的经济实力和风险承担能力。