2018年中级会计职称财务管理 第二章 财务管理基础

- 格式:pptx

- 大小:1.03 MB

- 文档页数:92

基础精讲班

中级财务管理

2019年全国会计专业技术中级资格考试

主讲老师:孙孝群

第二章财务管理基础

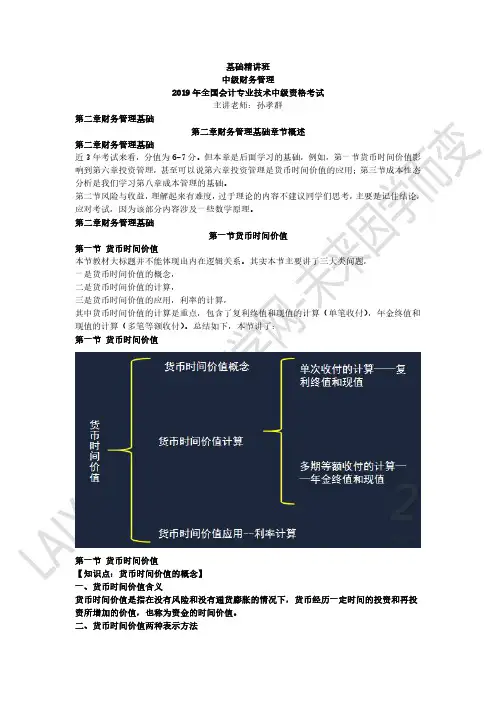

第二章财务管理基础章节概述

第二章财务管理基础

近3年考试来看,分值为6-7分。但本章是后面学习的基础,例如,第一节货币时间价值影

响到第六章投资管理,甚至可以说第六章投资管理是货币时间价值的应用;第三节成本性态

分析是我们学习第八章成本管理的基础。

第二节风险与收益,理解起来有难度,过于理论的内容不建议同学们思考,主要是记住结论,

应对考试,因为该部分内容涉及一些数学原理。

第二章财务管理基础

第一节货币时间价值

第一节货币时间价值

本节教材大标题并不能体现出内在逻辑关系。其实本节主要讲了三大类问题,

一是货币时间价值的概念,

二是货币时间价值的计算,

三是货币时间价值的应用,利率的计算,

其中货币时间价值的计算是重点,包含了复利终值和现值的计算(单笔收付),年金终值和

现值的计算(多笔等额收付)。总结如下,本节讲了:

第一节货币时间价值

第一节货币时间价值

【知识点:货币时间价值的概念】

一、货币时间价值含义

货币时间价值是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投

资所增加的价值,也称为资金的时间价值。

二、货币时间价值两种表示方法1.绝对数:A企业经过一年的经营,增值1000万元。(不常用)

第一节货币时间价值

2.相对数(习惯使用)人们习惯使用相对数字表示货币的时间价值,用增加的价值占投入货币的百分数来表示。

相对数表示的货币的时间价值也称为纯粹利率(简称纯利率)。

纯利率是指在没通货膨胀、无风险情况下资金市场的平均利率。没有通货膨胀时,短期国

债利率可以视为纯利率。

三、货币时间价值来源(教材无)

社会化再生产产生的利润。

第一节货币时间价值

【知识点:复利终值和现值】

一、利息的两种计算方法

单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息各期利息不同。

二、复利终值与现值的计算

第一节货币时间价值

2018年中级会计职称考试辅导 财务管理(第八章)

第1页 第八章 成本管理

第一节 成本管理概述

一、成本管理的意义

(一)降低成本,为企业扩大再生产创造条件

(二)增加企业利润,提高企业经济效益

(三)帮助企业取得竞争优势,增强企业的竞争能力和抗压能力

二、成本管理的目标

(一)总体目标

依据竞争战略而定,包括成本领先战略和差异化战略。

成本领先战略:追求成本水平的绝对降低;

差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

(二)具体目标

具体目标是对总体目标的细分,包括成本计算目标和成本控制目标。

成本计算目标——提供成本信息

外部 按照成本会计制度的规定计算成本,满足编制会计报表的需要;

内部 通过向管理人员提供成本信息,借以提高人们的成本意识;

通过成本差异分析,评价管理人员的业绩,促进管理人员采取改善措施;

通过盈亏平衡分析等方法,提供成本管理信息,有效地满足现代经营决策对成本信息的需求。

成本控制目标——降低成本水平

实施成本领先战略 在保证一定产品质量和服务的前提下,最大程度地降低企业内部成本,表现为对生产成本和经营费用的控制

实施差异化战略 在保证企业实现差异化战略的前提下,降低产品全生命周期成本

三、成本管理的主要内容

1.成本管理具体包括成本规划、成本核算、成本控制、成本分析和成本考核。

2.成本规划是进行成本管理的第一步,主要是指成本管理的战略制定。

3.成本核算是成本管理的基础环节,是指对生产费用发生和产品成本形成所进行的会计核算,它是成本分析和成本控制的信息基础。

4.成本核算分为财务成本核算和管理成本核算,前者是历史成本计量,后者既可以用历史成本又可以用现在或未来成本。

第1页 第二章 财务管理基础

第一节 货币时间价值

一、一次支付的终值和现值

二、年金的终值和现值

A.普通年金

B.即付年金

第2页

C.递延年金

D.永续年金

【基础训练】A公司20×7年12月10日欲购置一批电脑,销售方提出三种付款方案,具体如下:

方案1:20×7年12月10日付款10万元,从20×9年开始,每年12月10日付款28万元,连

第3页 续支付5次;

方案2:20×7年12月10日付款5万元,从20×8年开始,每年12月10日付款25万元,连续支付6次;

方案3:20×7年12月10日付款10万元,从20×8年开始,6月10日和12月10日付款,每次支付15万元,连续支付8次。

假设A公司的投资收益率为10%,A公司应该选择哪个方案?

『正确答案』

方案1的付款现值=10+28×(P/A,10%,5)×(P/F,10%,1)=106.49(万元)

方案2的付款现值=5+25×(P/A,10%,6)=113.88(万元)

方案3的付款现值=10+15×(P/A,5%,8)=106.95(万元)

由于方案1的付款现值最小,所以应该选择方案1。

三、利率的计算

(一)复利计息方式下的利率计算

注意内插法的运用

【基础训练】当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率为几何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。

解得:IRR=11.5%

(二)名义利率与实际利率

1.一年多次计息时的名义利率与实际利率

i=(1+r/m)m-1

(二)名义利率与实际利率

(1)换算公式

名义利率(r)

周期利率=名义利率/年内计息次数=r/m

【结论】

当每年计息一次时:实际利率=名义利率

当每年计息多次时:实际利率>名义利率

【例题•计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。计算两种债券的实际利率。

【解析】

A的实际利率=6%

B的实际利率=(1+6%/2)2-1=6.09%

【例题•单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为( )。(2017年)

A.9.60%

B.8.32%

C.8.00%

D.8.24%

【答案】D

【解析】名义利率与实际利率的换算关系如下:i=(1+r/m)m-1,由于此题是按季度付息,所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

2.通货膨胀情况下的名义利率与实际利率

(1)含义

名义利率:在通货膨胀情况下,央行或其他提供资金借贷的机构所公布的利率是未调整通货膨胀因素的名义利率,即名义利率中包含通货膨胀率。

实际利率:是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

(2)换算公式

1+名义利率=(1+实际利率)×(1+通货膨胀率)

实际利率=(1+名义利率)/(1+通货膨胀率)-1

【教材例2-18】20×2年我国商业银行一年期存款年利率为3%,假设通货膨胀率为2%,则实际利率为多少?

【解析】

实际利率=(1+3%)/(1+2%)-1=0.98%

【例题•单选题】甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相应的现金收益。假设通货膨胀率为2%,则该证券资产的实际利率为( )。(2016年)

A.3.88%

B.3.92%

C.4.00%

D.5.88% 【答案】B

【解析】本题考查实际利率与名义利率之间的换算关系,实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+6%)/(1+2%)-1=3.92%。