扬子新材:董事、监事及高级管理人员关于2019年主要经营业绩的专项说明

- 格式:pdf

- 大小:144.50 KB

- 文档页数:2

三峡新材2019年财务分析综合报告三峡新材2019年财务分析综合报告一、实现利润分析2019年实现利润为2,214.92万元,与2018年的29,039.67万元相比有较大幅度下降,下降92.37%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年营业成本为268,948.94万元,与2018年的856,604.16万元相比有较大幅度下降,下降68.6%。

2019年销售费用为7,311.28万元,与2018年的15,593.64万元相比有较大幅度下降,下降53.11%。

2019年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2019年管理费用为11,461.45万元,与2018年的15,487.88万元相比有较大幅度下降,下降26%。

2019年管理费用占营业收入的比例为3.59%,与2018年的1.64%相比有所提高,提高1.95个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为10,112.47万元,与2018年的12,871.93万元相比有较大幅度下降,下降21.44%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

预付货款增长过快。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三峡新材2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利内部资料,妥善保管第1 页共3 页。

三星新材2019年财务分析综合报告三星新材2019年财务分析综合报告一、实现利润分析2019年实现利润为6,768.15万元,与2018年的6,687.92万元相比有所增长,增长1.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年营业成本为22,943.02万元,与2018年的23,060.03万元相比有所下降,下降0.51%。

2019年销售费用为1,453.89万元,与2018年的1,404.48万元相比有所增长,增长3.52%。

2019年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2019年管理费用为2,317.26万元,与2018年的1,268.54万元相比有较大增长,增长82.67%。

2019年管理费用占营业收入的比例为6.81%,与2018年的3.88%相比有所提高,提高2.93个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年理财活动带来收益41.33万元,2019年融资活动由创造收益转化为支付费用,支付626.56万元。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三星新材2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三星新材2019年的营业利润率为20.31%,总资产报酬率为9.44%,净内部资料,妥善保管第1 页共3 页。

作者简介:周长乐,安徽人。

中国扬子集团滁州扬子新材料科技有限公司中山分公司总经理,扬子空气能热水器掌门人,东南亚、欧洲地区畅销品牌“仙迪”空气能热水器缔造者。

当代徽商的代表人物之一,秉承“货真价实,诚实守信”的徽商之道,空气能热水器美学时代开启者。

./%0#$%80总裁论道P r e s i d e n t T a l k s营销上有一句名言,叫四只眼看市场,第一只眼看政策。

这次到会的同行们,都是听到这样一个利好消息,远赴北京。

这次政策对所有的企业都是一个强心剂。

针对此次投标(申报惠民工程,以下同),我们在第一时间在企业内部成立了项目组,而且来北京之前,和我的下属说,这个项目组要全力备战,以备在投标期间,能够完好地去做好企业投标的资质。

我亲历了太阳能行业的兴衰,太阳能家电下乡以及热泵的惠民工程,这两个行业,两种产品,有一种共同的特质。

对这两个行业产生的共性给大家做一下分析:当时在太阳能行业做家电下乡时,实际上也持有两种意见,一种说不成熟,首先从渠道角度来讲,不是很健康,特别是“下乡”这个字眼,在太阳能广大的销售渠道中,特别是三级市场,根本不具备这个资质。

有些厂家提出反对意见,我想也是比较理性。

太阳能企业数量据我个人统计,大约在3、4千家。

绝大部分都赞成家电下乡,想得到政府的支持能够使企业能够扩展起来,最后也如愿以偿。

扬子也是第一批中标家电下乡的企业。

但是在中标以后,大家在共同喜悦的情况下,忽视了一个问题。

我们在投标,比如我们在座的企业,可能在下一个序列中就会分层。

两种类型的企业,一种是中标企业,一种是未中标(入围惠民工程,以下同)企业。

中标企业在中标以后要做哪些工作?通过惠民工程来规范自己,相对应地对惠民的一些要求,企业要像执行法律一样去执行,才能在享受惠民政策的前提下,使自己的企业能够健康地发展。

其次,关于价格战的问题,价格战会不会形成,根据我个人的营销经验,是必然的。

万事都有两种本质,一种是必须的,一种是必然的。

三星新材[603578]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (11)2.3.1 净利润分析 (11)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (12)2.3.4 成本费用分析 (13)2.4 现金流量分析 (14)2.4.1 经营活动、投资活动及筹资活动现金流分析 (14)2.4.2 现金流入结构分析 (15)2.4.3 现金流出结构分析 (19)2.5 偿债能力分析 (23)2.5.1 短期偿债能力 (23)2.5.2 综合偿债能力 (24)2.6 营运能力分析 (25)2.6.1 存货周转率 (25)2.6.2 应收账款周转率 (26)2.6.3 总资产周转率 (27)2.7盈利能力分析 (28)2.7.1 销售毛利率 (28)2.7.2 销售净利率 (29)2.7.3 ROE(净资产收益率) (30)2.7.4 ROA(总资产报酬率) (31)2.8成长性分析 (32)2.8.1 资产扩张率 (32)2.8.2 营业总收入同比增长率 (33)2.8.3 净利润同比增长率 (34)2.8.4 营业利润同比增长率 (35)2.8.5 净资产同比增长率 (36)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况三星新材2019年资产总额为931,536,904.7元,其中流动资产为715,649,172.21元,占总资产比例为76.82%;非流动资产为215,887,732.49元,占总资产比例为23.18%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,三星新材2019年的流动资产主要包括货币资金、其他应收款以及应收票据及应收账款,各项分别占比为31.74%,29.88%和17.32%。

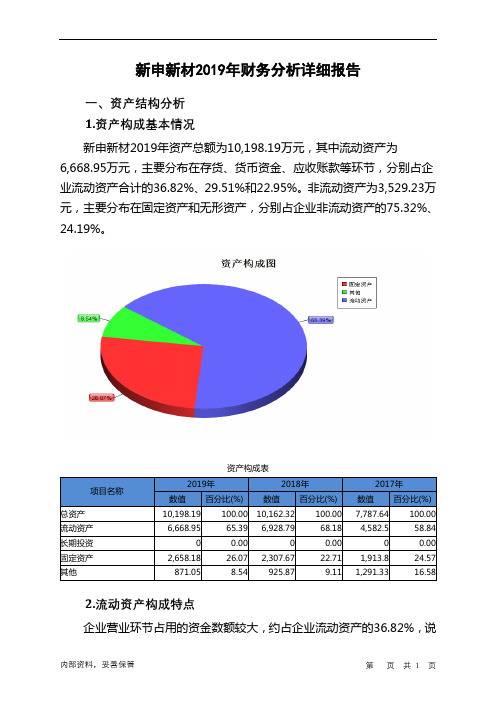

新申新材2019年财务分析详细报告一、资产结构分析1.资产构成基本情况新申新材2019年资产总额为10,198.19万元,其中流动资产为6,668.95万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的36.82%、29.51%和22.95%。

非流动资产为3,529.23万元,主要分布在固定资产和无形资产,分别占企业非流动资产的75.32%、24.19%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产10,198.19 100.00 10,162.32 100.00 7,787.64 100.00 流动资产6,668.95 65.39 6,928.79 68.18 4,582.5 58.84 长期投资0 0.00 0 0.00 0 0.00 固定资产2,658.18 26.07 2,307.67 22.71 1,913.8 24.57 其他871.05 8.54 925.87 9.11 1,291.33 16.582.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的36.82%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的31.33%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产6,668.95 100.00 6,928.79 100.00 4,582.5 100.00 存货2,455.37 36.82 3,302.51 47.66 1,906.55 41.61 应收账款1,530.62 22.95 1,674.6 24.17 1,325.71 28.93 其他应收款159.69 2.39 130.2 1.88 28.04 0.61 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据121.5 1.82 51 0.74 120.02 2.62 货币资金1,968.08 29.51 1,451.01 20.94 1,110.36 24.23 其他433.7 6.50 319.46 4.61 91.82 2.003.资产的增减变化2019年总资产为10,198.19万元,与2018年的10,162.32万元相比变化不大,变化幅度为0.35%。

扬子新材2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为59,616.77万元,与2022年上半年的79,331.93万元相比有较大幅度下降,下降24.85%。

企业当期新增借款总额为30,920万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的51.86%。

但仍然不足以偿还已到期旧债。

40.2%需要依靠收回投资或处置资产来解决。

34.81%需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为23,897.79万元,约占企业当期现金流入总额的40.09%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年上半年现金流出为62,292.99万元,与2022年上半年的80,012.56万元相比有较大幅度下降,下降22.15%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的28.86%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年上半年扬子新材投资活动收回资金4,306.41万元;经营活动创造资金3,728.99万元。

2023年上半年扬子新材筹资活动需要净支付资金10,711.63万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负2,678.75万元,与2022年上半年负669.66万元相比现金净亏空成倍增加,增加300.02%。

苏州扬子江新型材料股份有限公司

董事、监事及高级管理人员关于2019年主要经营业绩的专项说明

一、公司董事、监事及高级管理人员保证2019年主要经营业绩真实、准确、完整,不存在虚假记载、误导性陈述和重大遗漏,与经审计的年度报告不存在重大差异。

二、公司在报告期内不存在违规对外提供担保、非经营性资金占用、违规使用募集资金等重大违规行为。

三、鉴于境外控股子公司俄罗斯联合新型材料有限公司所在地俄罗斯的新型冠状病毒疫情控制存在相当的不确定性,公司无法完全保证聘请的会计师事务所能及时办理俄罗斯入境签证并进场开展现场审计工作以在6月30日披露2019年经审计年度报告。

以下无正文。

— 1 —

(以下为董事、监事及高级管理人员关于2019年主要经营业绩的专项说明签字页)董事签署:

王功虎 ____________ 胡卫林 ____________ 石学娟 ____________

金跃国 ____________ 杨卓 ____________ 徐志刚 ____________

罗会远 ____________ 赵焕琪 ____________ 刘新宇 ____________

监事签署:

周庆艳 ____________ 朱建明 ____________ 陆珍 ____________

高级管理人员签署:

胡卫林 ____________ 金跃国 ____________ 许孝男 ____________

秦玮 ____________

— 2 —。