2019年各项税金汇总计算表

- 格式:xlsx

- 大小:34.38 KB

- 文档页数:1

扣除标准:由个人负担超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除。

4.住房贷款利息范围:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出。

扣除标准: 在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

5.住房租金范围:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出。

扣除标准:1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市扣除标准为每年14400元(每月1200元)2)承租的住房位于其他城市的,市辖区户籍人口超过100万的扣除标准为每年12000元(每月1000元)3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的扣除标准为每年9600元(每月800元)6.赡养老人范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出扣除标准:1)纳税人为独生子女的按照每年24000元(每月2000元)的标准定额扣除2)纳税人为非独生子女的应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

公式说明:(2019年1月1日起实施新规,Excel适用)一、工资核算=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2)公式解释:释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释③:参数MAX意为:个人工资减去起征点5000的免征额分别乘以7个税率,再减去对应的速算扣除数,将最后得到的数据取最大值。

20

=ROUND(MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0),2)

注释:

1)公式在R3输入;

2)Q3为扣除起征点、“五险一金”、各种税法准许的扣除项后的工资额

3){0.03;0.1;0.2;0.25;0.3;0.35;0.45}为税率数组;

4){0;105;555;1005;2755;5505;13505}为对应的速算扣除数数组。

这个公式的意思的是,工资总额减去起征点5000、“五险一金”、各种税法给予扣除项后,乘以税率,再减去速算MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0)返回的也是一个数组,共有也就是说,如果得出的结果全部是负数,那么返回的最大值就是0值(免征个税)。

5920,181920},0),2)

予扣除项后,乘以税率,再减去速算扣除数。

而用大括号{}包起来的代表数组,所以

1920},0)返回的也是一个数组,共有7个数值(可能有正数和负数,可能全部为正数,还有可能全部为负数)。

但是我们知道

-4932.37

可能全部为负数)。

但是我们知道应缴税额不能为负数。

所以,最后通过MAX函数把这七个数值,额外加一个0值一起做比较,

应补交(或退税)额

0值一起做比较,取最大值。

1、本表灰色区域一般都有公式,清除前请看好

2、申报个税为发放月份的次月,所以一个纳税年度内应纳的个人所得税应以发放时间为准

3、如要进行自我加工,可填加行或列,但尽量不要在有公式的行或列所在行点击增加,比如表中最下方的合计行

个人所得税预扣率表-2019版

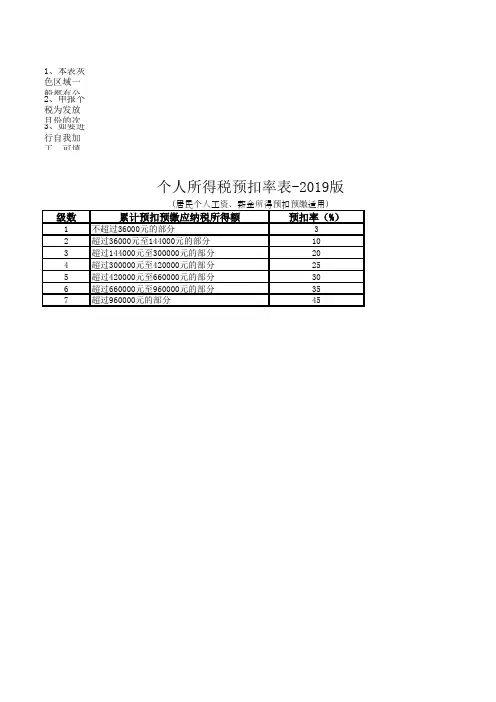

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)

1不超过36000元的部分3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

得税应以发放时间为准

所在行点击增加,比如表中最下方的合计行。

用)

速算扣除数

2520

16920

31920

52920

85920

181920。

月份纳税人识别号姓名月应发工资累计工资当月额累计扣除额养老金失业金医疗保险公积金小计累计小计累计201901001张三10000100005000500075012345210201595159500 201901002李四15000150005000500085014058314232146214600 201902001张三80001800050001000075012345210201595319000 201902002李四120002700050001000085014058314232146429200 201903001张三200003800050001500075012345210201595478500 201903002李四350006200050001500085014058314232146643800一、应发工资二、基本减除费用三、专项扣除四、其他扣除仅供大家学习,请注意:1、由于具体细则尚未出台,本表仅根据现有信息,学习总结所得。

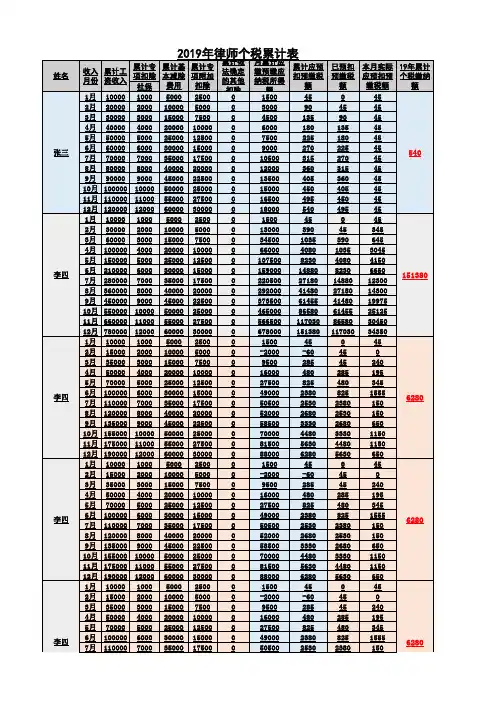

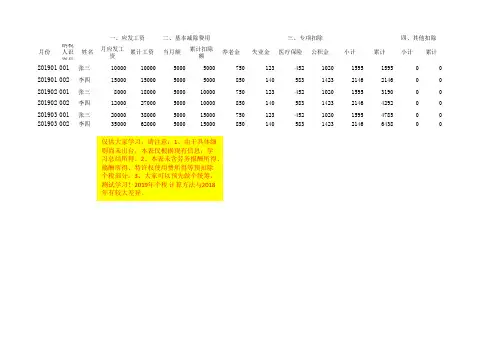

2、本表未含劳务报酬所得、稿酬所得、特许权使用费所得等预扣除个税部分。

3、大家可以预先做个统筹,测试学习!2019年个税计算方法与2018年有较大差异。

子女教育继续教育大病医疗房贷OR租金赡养费小计累计当期应纳税所得额累计应纳税所得额累计应预扣税额已预扣税金本月应预扣当月实发累计实发1000100010003000300040540512.150.0012.158392.858392.851000100010003000300048544854145.620.00145.6212708.3812708.3810001000100030006000-1595-1190012.150.006405.0014797.851000100010003000600018546708201.24145.6255.629798.3822506.7610001000100030009000104059215276.4512.15264.3018140.7032938.55100010001000300090002485431562946.86346.86600.0032254.0054760.76七、应纳税额八、实发工资五、专项附加扣除六、应纳税所得额。