免征车辆购置税的新能源汽车车型目录第二十六批

- 格式:doc

- 大小:698.50 KB

- 文档页数:39

上海市交通委员会关于发布《上海市中级客车类型划分及等级评定表(第二十六批)》的通知

文章属性

•【制定机关】上海市交通委员会

•【公布日期】2014.06.06

•【字号】沪交科〔2014〕252号

•【施行日期】2014.06.06

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】交通运输

正文

上海市交通委员会关于发布《上海市中级客车类型划分及等级评定表(第二十六批)》的通知

沪交科〔2014〕252号各有关单位:

根据交通运输部《营运客车类型划分及等级评定规则》(交公发〔2002〕590号)和《关于贯彻落实交通行业标准〈营运客车类型划分及等级评定〉(JT/T325-2013)的通知》(交运发〔2013〕448号)的规定,我委对上海汽车商用车有限公司申报的SH6521C1等5个车型、上海申龙客车有限公司申报的SLK6600C3G等8个车型进行了审核。

经审核,上述车型符合JT/T325-2013中级客车标准,现予以发布。

二O一四年六月六日上海市中级客车类型划分及等级评定表(第二十六批)

上海市中级客车类型划分及等级评定表(第二十六批)

上海市中级客车类型划分及等级评定表(第二十六批)。

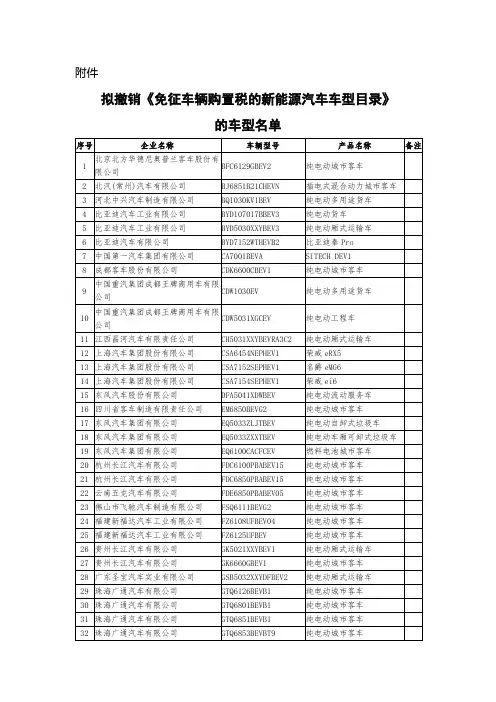

拟撤销《免征车辆购置税的新能源汽车车型目录》名单公示作者:来源:《新能源汽车报》2018年第39期拟撤销《免征车辆购置税的新能源汽车车型目录》名单公示10月25日,工业和信息化部官网发布最新公示信息。

根据《关于免征新能源汽车车辆购置税的公告》(公告2017年第172号)和《中华人民共和国工业和信息化部财政部国家税务总局公告》(公告2018年17号)相关要求,对《免征车辆购置税的新能源汽车车型目录》(以下简称《目录》)实施动态管理。

经统计,2017年9月《目录》(第十二批)发布后,截至2018年9月底无产量或进口量的车型共计161款,拟从《目录》撤销。

软件驱动将重写汽车竞争法则随着汽车智能网联化的推进,软件驱动将重写汽车竞争法则,整车制造企业需要引入新的“互联网+”和DT运营的基因支撑服务能力的延伸。

北京理工新源预测未来发展有六大趋势,即多ECU将被整合;汽车行业将限制特定硬件所用的堆栈数量;车载传感器个数将迅速升高;传感器将更加智能;“汽车以太网”将崛起并成为车的中坚;汽车通过云将车载信息与车外数据结合。

内蒙古发布新能源汽车三年推广计划日前,内蒙古自治区办公厅发布了《内蒙古自治区打赢蓝天保卫战三年行动计划实施方案》,将推广新能源汽车使用;加快全区新能源汽车推广应用,有效缓解能源和环境压力,促进汽车产业转型升级;全区推广应用新能源汽车达到10万辆(标准车),每2000辆电动汽车应至少配套建设一座公共充电站,充换电基础设施建设基本完善,新建公共充电站不低于50个,新建各类充电桩不低于35000个。

前9个月我國新能源汽车销量达72.1万辆近日,工信部官网发布2018年9月汽车工业经济运行情况。

1-9月,我国新能源汽车产销分别完成73.5万辆和72.1万辆,同比分别增长73%和81.1%。

其中,纯电动汽车产销分别完成55.5万辆和54.1万辆,同比分别增长58.9%和66.2%;插电式混合动力汽车产销分别为18万辆和18.1万辆,同比分别增长138%和146.9%。

新能源免征购置税车辆标准随着环境污染和能源紧缺问题日益严峻,各国纷纷推动新能源车辆的研发和推广应用。

购置税是指购买某些高折旧和高能耗大宗消费品时需要缴纳的一种税费,免征购置税是指购买特定类型的车辆时,免除购置税的政策。

新能源免征购置税车辆标准是指免征购置税的新能源车辆应该符合的一些要求或标准。

根据我国《新能源汽车产业发展规划(2021-2035)》,免征购置税的新能源车辆主要包括纯电动汽车、插电式混合动力汽车和燃料电池汽车。

以下是免征购置税车辆的相关参考内容:1. 纯电动汽车:- 动力电池系统能量密度:车辆动力电池的能量密度应达到150Wh/kg及以上;- 续航里程:车辆具备高续航里程,一般要求200km以上; - 电动驱动系统效率:电动驱动系统的效率应达到60%及以上;- 快速充电性能:车辆应支持快速充电技术,具备快速充电功能。

2. 插电式混合动力汽车:- 纯电动续航里程:车辆在纯电动模式下的续航里程应达到50km及以上;- 燃油经济性:车辆应具备较高的燃油经济性能,达到国家规定的排放标准;- 电池容量比例:车辆应具备一定比例的电池容量,满足插电式混合动力需求。

3. 燃料电池汽车:- 燃料电池系统能量密度:车辆燃料电池系统的能量密度应达到3.5kWh/L及以上;- 续航里程:车辆具备较长的续航里程,一般要求350km以上;- 燃料电池耐久性:车辆燃料电池系统应具有较高的耐久性,一般要求6000小时及以上的耐久性;- 加氢时间和可靠性:车辆应具备较短的加氢时间和可靠的加氢系统。

此外,根据地区的不同,免征购置税车辆标准可能会有所差异,需要根据实际情况进行调整。

例如,一些地方可能会对纯电动汽车的续航里程或插电式混合动力汽车的纯电动续航里程设定更高的要求。

免征购置税的新能源车辆标准的设立,旨在鼓励消费者购买环保、节能型车辆,推动新能源车辆的发展和应用,减少传统燃油车辆对环境的影响。

政策的实施不仅可以降低购车成本,还可以提高新能源车辆的市场竞争力,加速新能源汽车产业的发展。

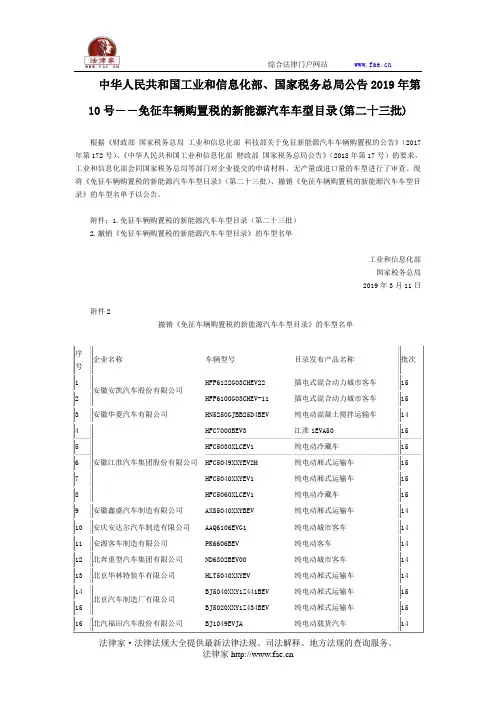

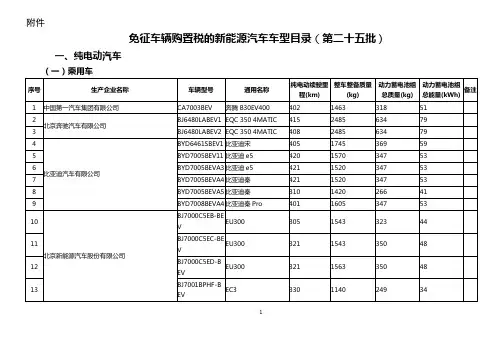

中华人民共和国工业和信息化部、国家税务总局公告2019年第10号――免征车辆购置税的新能源汽车车型目录(第二十三批)

根据《财政部国家税务总局工业和信息化部科技部关于免征新能源汽车车辆购置税的公告》(2017年第172号)、《中华人民共和国工业和信息化部财政部国家税务总局公告》(2018年第17号)的要求,工业和信息化部会同国家税务总局等部门对企业提交的申请材料、无产量或进口量的车型进行了审查。

现将《免征车辆购置税的新能源汽车车型目录》(第二十三批)、撤销《免征车辆购置税的新能源汽车车型目录》的车型名单予以公告。

附件:1.免征车辆购置税的新能源汽车车型目录(第二十三批)

2.撤销《免征车辆购置税的新能源汽车车型目录》的车型名单

工业和信息化部

国家税务总局

2019年3月11日

附件2

撤销《免征车辆购置税的新能源汽车车型目录》的车型名单

来源:/fg/detail2098842.html。

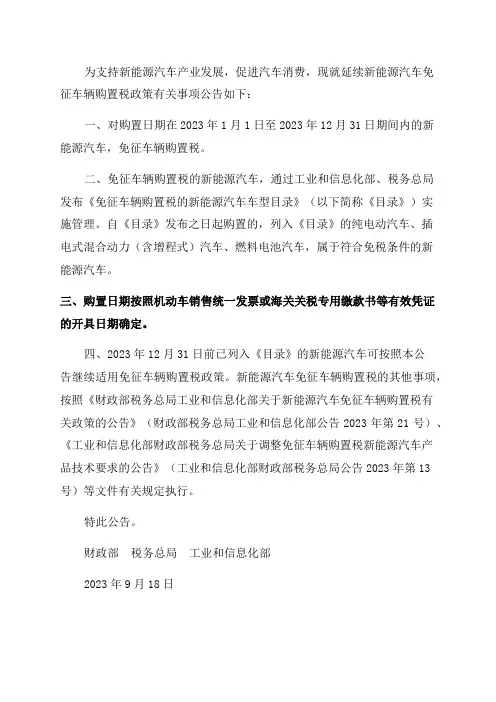

为支持新能源汽车产业发展,促进汽车消费,现就延续新能源汽车免

征车辆购置税政策有关事项公告如下:

一、对购置日期在2023年1月1日至2023年12月31日期间内的新

能源汽车,免征车辆购置税。

二、免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局

发布《免征车辆购置税的新能源汽车车型目录》(以下简称《目录》)实

施管理。

自《目录》发布之日起购置的,列入《目录》的纯电动汽车、插

电式混合动力(含增程式)汽车、燃料电池汽车,属于符合免税条件的新

能源汽车。

三、购置日期按照机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期确定。

四、2023年12月31日前已列入《目录》的新能源汽车可按照本公

告继续适用免征车辆购置税政策。

新能源汽车免征车辆购置税的其他事项,按照《财政部税务总局工业和信息化部关于新能源汽车免征车辆购置税有

关政策的公告》(财政部税务总局工业和信息化部公告2023年第21号)、《工业和信息化部财政部税务总局关于调整免征车辆购置税新能源汽车产

品技术要求的公告》(工业和信息化部财政部税务总局公告2023年第13号)等文件有关规定执行。

特此公告。

财政部税务总局工业和信息化部

2023年9月18日。

2024年学习兴税(货物劳务条线)考试题库(带答案)一、单选题1.对于纳税信用A级的纳税人,按需供应发票,可以一次领取不超过()个月的发票用量。

A、1B、2C、3D、6参考答案:C解析:根据《国家税务总局关于进一步做好纳税人增值税发票领用等工作的通知》税总函〔2019〕64号:对于纳税信用A级的纳税人,按需供应发票,可以一次领取不超过3个月的发票用量。

2.购车人张某2022年8月20日购置一辆纯电动乘用车,单车价格25万元,该车型未列入《免征车辆购置税的新能源汽车车型目录》,无“新能源汽车免税标识”,购车人可以申报办理()业务。

A、新能源汽车免税B、一般(全额)征收C、部分乘用车减税D、先征后退参考答案:C解析:《关于新能源汽车免征车辆购置税有关政策的公告》(财政部税务总局工业和信息化部公告2020年第21号)规定,税务机关依据工业和信息化部审核后的免税标识和机动车统一销售发票(或有效凭证),办理车辆购置税免税手续。

该车未列入《免征车辆购置税的新能源汽车车型目录》,无“新能源汽车免税标识”,不能享受新能源汽车免税政策。

《关于减征部分乘用车车辆购置税的公告》(财政部税务总局公告2022年第20号)规定,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

该车符合享受部分乘用车减征的政策。

3.某外贸公司为增值税一般纳税人,2020年5月从小规模纳税人购进原材料,取得增值税专用发票注明金额50000元、税额500元,委托小规模纳税人加工成灯罩,材料作价销售50000元(不含税),支付加工费10000元(不含税),受托方按1%的征收率开具增值税专用发票。

加工收回后全部出口,出口离岸价80000元。

灯罩适用税率和退税率均为13%。

根据现行出口退税政策,则该外贸企业上述业务可申报的出口退税款是()元。

A、10400B、800C、750D、600参考答案:D解析:外贸企业出口委托加工修理修配货物增值税退(免)税的计税依据,为加工修理修配费用增值税专用发票注明的金额。

新能源汽车免税目录中国政府为了推动新能源汽车的发展和减少对传统燃油车的依赖,实行了新能源汽车免税政策。

免税政策主要是指对符合条件的新能源汽车免收购置税、车辆购置附加费和车船税等。

为了加快推动新能源汽车的发展,中国政府还制定了新能源汽车免税目录,对符合条件的新能源汽车免收税费。

根据新能源汽车免税目录,符合以下条件的新能源汽车可以享受免税政策:一、电动汽车。

符合《新能源汽车开发推广中长期规划》或者地方政府规划要求的纯电动汽车,以及符合新能源汽车综合利用要求的混合动力电动汽车。

二、燃料电池汽车。

符合国家规划要求的燃料电池汽车。

三、插电式混合动力汽车。

符合国家规划要求的插电式混合动力汽车。

四、符合新能源汽车推广应用条件的其他新能源汽车。

新能源汽车免税目录的制定,对于推动新能源汽车的发展和减少传统燃油车的使用有着积极的意义。

首先,免税政策可以减少汽车购买者的负担,降低了购置新能源汽车的成本,激发了消费者购买新能源汽车的积极性,促进了新能源汽车市场的发展。

其次,免税政策可以减少传统燃油车的使用,减少对石油资源的依赖,降低了对环境的污染,提高大气质量,改善人民的生活环境。

再次,新能源汽车行业的发展,能够带动相关产业的发展,创造更多的就业机会,促进经济的增长。

然而,免税政策也存在一些局限性和问题。

首先,免税政策对于一些中低收入家庭来说,购买新能源汽车的成本依然较高,免税政策对他们的吸引力有限。

其次,新能源汽车的充电设施建设相对滞后,充电桩的建设还需要进一步完善,否则新能源汽车的使用依然会受到限制。

再次,新能源汽车技术和续航里程仍然待提高,与传统燃油车相比,新能源汽车的性能仍然存在差距,这也是限制新能源汽车发展的因素之一。

为了进一步推动新能源汽车的发展和解决免税政策存在的问题,中国政府应该采取以下措施:一是加大对新能源汽车技术研发的支持力度,推动新能源汽车技术的创新和提升,提高新能源汽车的性能和续航里程,提高消费者的购车意愿。

CRC5021XXY-LBEV型瑞驰牌纯电动厢式运输车

2.江苏奥新新能源汽车有限公司

江苏奥新新能源汽车有限公司位于江苏省盐城市经济技术开发区希望大道南路43号,是一家专门从事纯电驱动新能源汽车研发、制造和销售的高新科技企业,成立于2009年7月。

2013年11月,盐城市国有资产投资集团有限公司对奥新公司进行了资产重组,奥新公司成为国投全资子公司。

截至2015年5月,奥新新能源已有14款新能源专用车进入《免征车辆购置税的新能源汽车车型目录》,产品类型涉及纯电动车厢可卸式垃圾车、纯电动厢式运输车、纯电动冷藏车、纯电动自装卸式垃圾车、纯电动桶装垃圾运输车等。

《免征车辆购置税的新能源汽车车型目录》中纯电动客车性能参数分析李兴虎;石谦;高润泽;周炜【期刊名称】《汽车工程学报》【年(卷),期】2017(007)002【摘要】对《免征车辆购置税的新能源汽车车型目录》所列纯电动客车车型的主要技术参数进行了统计分析,获得了中国纯电动客车车型主要技术指标的平均值、最大值和最小值以及纯电动客车车型数量分布情况等.结果表明,第一批至第八批公布的1661个车型中,车型数量位于前三位的车长区间依次为6 m≤L<7 m、10m≤L<11 m和8 m≤L<9 m,其车型数量占车型总数的百分比依次为21.9%、14.3%和10.5%;除采用超级电容、钛酸锂快充技术外的1647个纯电动客车车型的纯电动续驶里程的平均值、最小值和最大值依次为255.9 km、150 km和892km;1647个纯电动客车车型的整备质量与车长,蓄电池总能量与蓄电池总质量,蓄电池总质量与车长之间的相关性为高度正相关;纯电动客车车型蓄电池的能量密度ρb 及蓄电池质量占整备质量百分比Pb的范围分别为29.76~237.89 Wh/kg和6.27%~50%,位于区间80 Wh/kg≤ρb<100 Wh/kg和14%≤Pb<16%的车型最多,分别为994个和315个.【总页数】10页(P123-132)【作者】李兴虎;石谦;高润泽;周炜【作者单位】北京航空航天大学交通科学与工程学院,北京100191;北京航空航天大学交通科学与工程学院,北京100191;交通运输部运输车辆运行安全技术交通行业重点实验室,北京100088;交通运输部运输车辆运行安全技术交通行业重点实验室,北京100088【正文语种】中文【中图分类】U469.72【相关文献】1.关于《国家税务总局工业和信息化部关于发布<免征车辆购置税的设有固定装置的非运输专用作业车辆目录>(第一批)的公告》的解读 [J],2.关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第三批)的公告国家税务总局工业和信息化部公告2021年第29号 [J], 无3.工信部发布首批免征车辆购置税新能源汽车车型目录 [J],4.首批113种免征车辆购置税的新能源汽车车型目录公布 [J],5.免征车辆购置税的新能源汽车车型目录将实施动态管理 [J],因版权原因,仅展示原文概要,查看原文内容请购买。

附件3享受车船税减免优惠的节约能源使用新能源汽车车型目录(第二十六批)一、节能型汽车(一)重型商用车1.天然气重型商用车序号企业名称商标车辆型号产品名称排放标准燃料种类1福建龙马环卫装备股份有限公司福龙马牌FLM5080ZYSDF6NGGW 压缩式垃圾车国ⅥNG2三一汽车制造有限公司三一牌SYM5312GJB2F 混凝土搅拌运输车国ⅥLNG3SYM5313GJB2F 混凝土搅拌运输车国ⅥLNG1二、新能源汽车(一)插电式混合动力乘用车序号企业名称商标产品型号通用名称纯电动续驶里程(km)燃料消耗量(L/100km)发动机排量(ml)整车整备质量(kg)动力蓄电池总质量(kg)动力蓄电池总能量(kWh)备注1克莱斯勒(中国)汽车销售有限公司JeepWRANGLERUNLIMITED(6684SA)全新Jeep牧马人4xe Sahara四门版55 2.4 1995 2311 127 172重庆理想汽车有限公司理想牌LXA6500SHEVM7 理想ONE 148 1.5 1199 2300 250±7.538.53LXA6500SHEVM6 理想ONE 148 1.5 1199 2300 250±7.538.5 (二)纯电动商用车序号企业名称商标产品型号产品名称纯电动续驶里程(km)整车整备质量(kg)动力蓄电池组总质量(kg)动力蓄电池组总能量(kWh)备注1中国第一汽车集团有限公司解放牌CA6100URBEV27 纯电动低入口城市客车444 11340 1612 255.482东风汽车集团有限公司东风牌EQ5040XXYLBEV1 纯电动厢式运输车330 3100 554 81.143EQ1040TLBEV 纯电动载货汽车330 2950 554 81.14 4EQ5040CCYLBEV 纯电动仓栅式运输车330 3100 554 81.145北汽福田汽车股份有限公司福田牌BJ6109EVCA 纯电动城市客车578 11900/11600 2034 326.736BJ6600EVCA 纯电动城市客车310 5000/5150 579 90.24 7BJ3319EVPA1 换电式纯电动自卸汽车190 18300 1768 281.918保定长安客车制造有限公司长安牌SC5021XXYAABBEV纯电动厢式运输车260 1420/1380 290.5±8.738.649SC5021XXYAACBEV纯电动厢式运输车260 1380 290.5±8.738.642序号企业名称商标产品型号产品名称驶里程(km) 整车整备质量(kg) 组总质量(kg)组总能量(kWh)备注10SC5031XXYAAGBEV纯电动厢式运输车303 1500 309 41.8611SC5021XXYAAABEV纯电动厢式运输车245 1370 292±1035.90412SC5031XXYAAHBEV纯电动厢式运输车300 1500 309 41.8613徐州徐工环境技术有限公司徐工牌XGH5040TSLDBEV 纯电动扫路车220 3150 435 66.8414XGH5100TXSQBEV 纯电动洗扫车435 8100 1536 218.54 15XGH5100ZYSSBEV 纯电动压缩式垃圾车430 6495/6795 1108 162.2816山西德志时代新能源汽车制造股份有限公司德志时代牌DZE5180TXSBEV 纯电动洗扫车400 13110/12560 2150 314.1417DZE6108GBEV 纯电动城市客车422 10100/10600 1612 255.45118重庆长安汽车股份有限公司长安牌SC5034XXYAAGBEV纯电动厢式运输车270 1500 309 41.8619贵州万仁汽车集团有限公司万仁牌WR5011XYZBEV 纯电动邮政车185 774 125±415.920山东唐骏欧铃汽车制造有限公司远程牌ZB5030XXYBEVDDE1纯电动厢式运输车310 2050444±1261.82421ZB1030BEVDDE1 纯电动载货汽车310 1910 444±1261.82422东风商用车有限公司东风牌DFH4250DBEV1 纯电动半挂牵引车320 10700 1840 281.9223DFH4250DBEV 换电式纯电动半挂牵引车320 10700 1840 281.92 24扫地王(天津)专用车辆装备有限公司华环牌TSW5030TYHBEV 纯电动路面养护车250 2300 400±5.05325TSW5090ZYSEQBEV纯电动压缩式垃圾车320 7060 1248±20158.7226TSW5030ZZZEQBE纯电动自装卸式垃圾车250 2610/2540 400±5.0533序号企业名称商标产品型号产品名称驶里程(km) 整车整备质量(kg) 组总质量(kg)组总能量(kWh)备注V27山西新能源汽车工业有限公司远程牌JHC5047XLCBEVL2 纯电动冷藏车265 2300 364 50.2328JHC6121BEVG21 纯电动低入口城市客车500 12000/11600 1898 303.40129金龙联合汽车工业(苏州)有限公司海格牌KLQ6106GAEVN5W纯电动城市客车650 11000/11300/11600 1898 303.430KLQ6605GEVN3 纯电动城市客车475 5750/6050 845 134.3531深圳开沃汽车有限公司开沃牌XQX6851EVD 纯电动低入口城市客车525 9100/8600 1456 229.04832XQX6600EVD 纯电动低入口城市客车350 5190/5370 579 90.236 33XQX6730EVD 纯电动低入口城市客车470 6350/6700 806 127.725 34XQX5310ZLJBEV5 换电式纯电动自卸式垃圾车235 17300/16800 2210 321.135奇瑞商用车(安徽)有限公司开瑞牌SQR5047XXYBEVH16纯电动厢式运输车355 2995 584 80.6436安徽安凯汽车股份有限公司安凯牌HFF6119A6EV24 纯电动城市客车534 11800/11200/11500 1612 255.4837厦门金龙旅行车有限公司金旅牌XML6112JEVJ02 纯电动客车517 11100/11600 1612 255.4838XML5030XXYEV10 纯电动厢式运输车275 1410 290 38.64 39江西江铃集团晶马汽车有限公司晶马牌JMV6661GRBEV1 纯电动城市客车410 5170 728 114.5240中通客车股份有限公司中通牌LCK6826EVG3D1 纯电动城市客车310 7200/7600/6800 840 135.1641LCK6106EVGRA4 纯电动低入口城市客车720 11800/12000/11300 2170 350.0742郑州宇通客车股份有限公司宇通牌ZK6732BEVQZ2 纯电动客车3906000/5400/5600/5800773 121.13643ZK6732BEVQZ1 纯电动客车530 6000/6200/6400/58001027 163.35144ZK5043XLCBEV1 纯电动冷藏车490 3500/3700 646.5 100.274序号企业名称商标产品型号产品名称驶里程(km) 整车整备质量(kg) 组总质量(kg)组总能量(kWh)备注45郑州宇通重工有限公司宇通牌YTZ5184TXSD0BEV 纯电动洗扫车370 115001699 268.746YTZ5102ZYSD0BEV 纯电动压缩式垃圾车300 8230 983 157.5347YTZ5320ZXXD0BEV纯电动车厢可卸式垃圾车340 14950 2288 361.7448YTZ5181GQXD0BEV纯电动清洗车2708620/8400/7900/81201233 190.5149安徽华菱汽车有限公司华菱之星牌HN3310B36D8BEV 换电式纯电动自卸汽车240 24500 1768 281.9250HN3310B36C1BEV 换电式纯电动自卸汽车210 18500/19200 1768 281.92 51HN4253H36C8BEV 换电式纯电动牵引汽车190 12800/11700 1768 281.92 52江西凯马百路佳客车有限公司江西牌JXK6816BEV 纯电动城市客车435 7800/8000 1132 180.8753三一汽车制造有限公司三一牌SYM5349JQZ250BEV纯电动汽车起重机171 33470 1682 255.4854长沙中联重科环境产业有限公司中联牌ZBH5180TXSDNBEV纯电动洗扫车410 13320 1994 315.0755ZBH5103TSLEQBEV 纯电动扫路车420 7500 1085 175.0356中标牌ZBH5120TXSEQBEVB纯电动洗扫车430 9685 1472 229.63257ZBH5182GQXEQBEVB纯电动清洗车300 9530 1472 229.63258比亚迪汽车工业有限公司比亚迪牌BYD3310C2EV1 纯电动自卸汽车300 18450/17550/17050 2488 355.4959BYD5310GJBEV2 纯电动混凝土搅拌运输车325 16470 3110 444 60BYD5180XYLEV1 纯电动医疗车620 16000/15600/16600 2347.2 355.488 61BYD6660B3EV3 纯电动城市客车455 5350/5650/5200/59848.4 127.5125序号企业名称商标产品型号产品名称驶里程(km) 整车整备质量(kg) 组总质量(kg)组总能量(kWh)备注5062中车时代电动汽车股份有限公司中国中车牌TEG5180TCAAZDBEV1D纯电动餐厨垃圾车480 11500 2218 327.8263TEG5120TXSAEQBEV1纯电动洗扫车420 8800 1536 218.5464TEG5250GQXABYBEV1纯电动清洗车300 14200 2664 34865TEG6853BEV05 纯电动低入口城市客车620 9400/9200/8400/88001456 229.0566珠海广通汽车有限公司广通牌GTQ6116BEVB30 纯电动城市客车470 11200/11500 1690±50.6268.7 67中兴智能汽车有限公司拜辰牌GTZ6857BEVB 纯电动低入口城市客车529 8750 1456 229.0568柳州五菱汽车工业有限公司五菱牌LQG5032CTYEV 纯电动桶装垃圾运输车270 1320 308 41.86069LQG5032ZXXEV 纯电动车厢可卸式垃圾车265 1580 308 41.860 70吉利四川商用车有限公司远程牌DNC6101BEVG21 纯电动低入口城市客车460 10700/11100 1612 255.488 71重庆凯瑞特种车有限公司重特牌QYZ5040XTYJLEV 纯电动密闭式桶装垃圾车360 3285/3140 554±881.14 72四川野马汽车股份有限公司野马牌SQJ6661BEV 纯电动城市客车398 5400/5600 767 121.1373成都广通汽车有限公司广通牌CAT6126CRBEV 纯电动城市客车710 12400/12800 2170 350.07874CAT6119ARBEV 纯电动客车650 13150/12800 2170 350.07875重庆瑞驰汽车实业有限公司瑞驰牌CRC5030XXYDC6-BEV纯电动厢式运输车300 1435/1460 305±941.93276CRC1030DC6-BEV 纯电动载货汽车300 1320 305±941.932 77CRC1030DC7-BEV 纯电动载货汽车300 1320 305±941.932 78CRC5030XXYDC7-纯电动厢式运输车300 1435 305±941.9326序号企业名称商标产品型号产品名称驶里程(km) 整车整备质量(kg) 组总质量(kg)组总能量(kWh)备注BEV79奇瑞万达贵州客车股份有限公司万达牌WD6666BEVG03 纯电动城市客车370 5450 806 127.74 80上汽大通汽车有限公司跃进牌SH5047CYLZFEVMZ2纯电动瓶装饮料运输车485 3230 700 106.9581SH5047CCYZFEVMZ3纯电动仓栅式运输车350 3020 554 81.1482大通牌SH5034XXYK6BEV-4纯电动厢式运输车312 1520 308±941.8683陕西秦星汽车有限责任公司秦星牌SYD6103GBEV1 纯电动低入口城市客车630 11800/12100 2130 302.984陕西汽车集团有限责任公司陕汽牌SX5167XXYVF571BEV1纯电动厢式运输车220 8620 1612 255.4885SX3257VF394BEV1 纯电动自卸汽车245 15470 2206 350.07 (三)燃料电池商用车序号企业名称商标产品型号产品名称纯电动续驶里程(km) 整车整备质量(kg)燃料电池系统额定功率(kW)驱动电机额定功率(kW)备注1山西德志时代新能源汽车制造股份有限公司德志时代牌DZE6108GFCEV 燃料电池城市客车420(氢系统工作)/120(氢系统不工作)10800/1120801302成都大运汽车集团有限公司大运牌CGC4251FCEV1Z2燃料电池牵引汽车60(氢系统不工作)/410(氢系统工作)117001101893CGC4250FCEV1Z燃料电池牵引汽车60(氢系统不工作)/430(氢系统工作)112001111897序号企业名称商标产品型号产品名称纯电动续驶里程(km) 整车整备质量(kg)燃料电池系统额定功率(kW)驱动电机额定功率(kW)备注44广东福迪汽车有限公司福迪牌NFQ5090XBWFCEV燃料电池保温车480549556605东风汽车集团有限公司东风牌EQ6105CTFCEV 燃料电池城市客车160(氢系统不工作)/550(氢系统工作)11260/115051.7906EQ4250GFCEV 燃料电池半挂牵引车80(氢系统不工作)/500(氢系统工作)113001111807长沙中联重科环境产业有限公司中联牌ZBH5181TDYEQFCEV燃料电池多功能抑尘车4001070063898佛山市飞驰汽车科技有限公司飞驰牌FSQ5120XXYFFCEV燃料电池厢式运输车50080201101009FSQ6860FCEVG4 燃料电池城市客车6009275/9065679010FSQ5180XXYFFCEV燃料电池厢式运输车480985011010011庆铃汽车股份有限公司庆铃牌(繁体)牌QL5080XXYFCEVERKA燃料电池厢式运输车5004780708912重庆凯瑞特种车有限公司重特牌QYZ5090XBWEFCEV燃料电池保温车70(氢系统不工作)/400(氢系统工作)5450516013陕西秦星汽车有限责任公司秦星牌SYD6120GFCEV 燃料电池低入口城市客车150(氢系统不工作)/600(氢系统工作)13150/1270651008三、汽车生产企业名称变更名单9。

上海市免征车辆购置税的新能源汽车车型目录

根据上海市税务局规定,自2020年12月1日起实行的免征车辆购置税的新能源汽车车型目录如下:

1、纯电动汽车:

全新纯电动乘用车及全新微型客车;

4、液化石油气增压发动机轮毂电动车:

全新液化石油气增压发动机轮毂电动车,其发动机最大功率不超过50千瓦(67马力),最高车速不超过50公里/小时;

5、燃料电池汽车:

全新燃料电池汽车,其主要能源由燃料电池供给,最高车速不超过50公里/小时;

二、申报要件

(一)有关申请材料:

1、《免征车辆购置税新能源汽车申报表》;

2、新能源汽车购置发票原件及复印件;

3、汽车厂家销售合同或汽车牌照开具清单原件及复印件;

4、新能源汽车省内上牌行驶证原件及复印件(或临时移动牌照、临时号牌、行驶证变更登记申请表复印件);

5、有效的服务网点检测报告及身份证明文件原件及复印件;

6、新能源汽车入户记录(非必需)。

(二)新能源汽车相关性能参数:

1、电动汽车性能参数:电动汽车的驱动电机最大功率和车辆续航里程;

2、纯电动插电式混合动力汽车性能参数:充电桩的最大输出功率和充电时间、动力电池最大容量、驱动电机最大功率以及续航里程;。