建设工程造价员考试土建案例一.ppt

- 格式:ppt

- 大小:7.04 MB

- 文档页数:127

2021年一级造价工程师《建设工程造价案例分析(土建)》考试真题及答案解析(完整版)案例(一)某企业拟投资建设一个生产市场急需产品的工业项目。

该项目建设2年,运营期8年。

项目建设的其他基本数据如下:1.项目建设投资估算5300万元(包含可抵扣进项税300万元),预计全部形成固定资产,固定资产使用年限8年。

按直线法折旧,期末净残值率为5%。

2.建设投资资金来源于自有资金和银行借款,借款年利率6%按年计息)。

借款合同约定还款方式为在运营期的前5年等额还本付息。

建设期内自有资金和借款均为均衡投入3.项目所需流动资金按照分项详细估算法估算,从运营期第1年开始由自有资金投入4.项目运营期第1年,外购原材料、燃料费为1680万元,工资及福利费为700万元,其他费用为290万元,存货估算为385万元。

项目应收款年转次数、现金年周转次数、应付账款年周转次数分别为1次、9次、6次。

项目无预付账款和预收账款情况5.项目产品适用的增值税税率为13%,增值税附加税率为12%,企业所得税税率为25%6.项目的资金投入、收益、成本费用表1.1。

表1.1项目资金投入、收益、成本费用表单位:万元【问题】1.列式计算项目运营期年固定资产折旧额2.列式计算项目运营期第1年应偿还的本金、利息3.列式计算项目运营期第1年、第2年应投入的流动资金4.列式计算项目运营期第1年应缴纳的增值税。

5.以不含税价格列式计算项目运营期第1年的总成本费用和税后利润,并通过计算说明项目运营期第1年能够满足还款要求计算过程和结果保留两位小数【解析】问题1:(4分)建设期利息第1年:1500×1/2×6%=45万元第2年:(1545+1500×12)×6%=137.7元合计:45+137.7=182.37万元(2分)固定资产折旧费,(5300+182.7-300×(1-5%)÷8=615.45万元(2分)问题2:(4分)每年得还本息和:3182.7×6%×(1+6%)5-【1+6%)5-1】=755.56万元(2分)运营期第1年应还利总:755.56×6%=190.96万元(1分)应还本金:755.56-190.96=564.6万元(2分)问题3:(5分)运营期第1年应投入的流动资金:应收账款=年经营成本÷12=2700÷12=225万元现金=(工资及福利费+其他费用)÷9=(700+290)÷9=110万元存货=385万元流动资产=225-110+385=720万元(2分)应付账款=外购原材料、燃料费÷6=1680÷6=280万流动负债=应付账款280万元(1分)运营期第1年应投入的流动资金720-280=440万元(1分)运营期第2年应投入的流动资金=855-350-440=65万元(1分)问题4:(2分)运营期第1年增值税:3520×13%-200-300=-42.4万元,故应纳增值税为0(2分)问题5:(5分)运营期第1年:总成本费用=2700+615.45+190.96=3506.41万元(2分)税后利润=(3520-3506.41)×1(1+25%)=10.19方元(1分)因10.19+615.45=625.64万元>当年应还本金564.6万元,故,运营期第1年可以满足还款要求。

一级造价工程师考试《建设工程造价案例分析(土建和安装)》真题卷一1 [简答题](江南博哥)某拟建项目的基础数据如下:1.工程费用4400万元,工程建设其他费900万元,基本预备费率按10%计,预计建设期物价年平均上涨率为5%,投资估算到开工的时间(建设前期年限)按2年考虑,建设期2年,建设期静态投资计划为:第1年60%,第2年40%。

运营期8年。

2.建设投资预计全部形成固定资产(包含可抵扣固定资产进项税额700万元),固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。

余值在运营期末收回。

3.项目投产即达产,项目设计生产能力为100万件,预计产品不含税售价为50元/件,增值税率按13%计,增值税附加税率为10%,年经营成本为1900万元(含可抵扣的进项税200万元)。

4.项目流动资金为840万元,全部为自有资金,在投产期的第1年、第2年均匀投入,流动资金运营期末收回。

5.运营期第5年,需要投入50万元(无抵扣进项税额)作为维持运营费用,该费用计入年度总成本。

6.所得税税率按25%计,该行业的总投资收益率为20%,资本金净利润率为25%。

问题:1.列式计算拟建项目的预备费及建设投资。

2.列式计算该项目融资前计算期第3年、第4年、第5年的增值税及增值税附加。

3.建设期借款总额为2000万元,其余为项目资本金。

建设期第1年借入1500万元,第2年借入500万元,贷款年利率为6%,按年计息。

建设期借款在项目投产后前5年按等额本金,利息照付法偿还。

站在资本金现金流量表的角度,计算项目运营期第1年及最后1年的净现金流量。

说明:计算结果保留两位小数。

参考解析:问题1:基本预备费=(4400+900)×10%=530万元建设期第1年价差预备费=(4400+900+530)×60%×[(1+5%)2(1+5%)0.5(1+5%)1-1-1]=453.78万元建设期第2年价差预备费=(4400+900+530)×40%×[(1+5%)2(1+5%)0.5(1+5%)2-1-1]=434.25万元价差预备费合计=453.78+434.25=888.03万元预备费=530+888.03=1418.03万元建设投资=4400+900+1418.03=6718.03万元问题2:计算期第3年:增值税=100×50×13%-200-700=-250万元不需缴纳增值税增值税附加=0计算期第4年:增值税=100×50×13%-200-250=200万元增值税附加=200×10%=20万元计算期第5年:增值税=100×50×13%-200=450万元增值税附加=450×10%=45万元问题3:建设期利息:第一年:1500/2×6%=45万元第二年:(1500+45+500/2)×6%=107.7万建设期利息之和=45+107.7=152.7万元运营期前5年每年应还本金=(2000+152.7)/5=430.54万元运营期第1年:固定资产折旧费=(6718.03-700+152.7)×(1-5%)÷12=488.52万元利息=(2000+152.7)×6%=129.16万元总成本费用=经营成本(不含税的)+年折旧+利息支出=1700+488.52+129.16=2317.68万元增值税=0万元增值税附加=0万元所得税=(100×50-2317.68-0)×25%=670.58万元现金流入=100×50×(1+13%)=5650万元现金流出=840/2+1900+430.54+129.16+670.58=3550.28万元净现金流量=5650-3550.28=2099.72万元运营期最后1年:固定资产折旧费=488.52万元余值=(6718.03-700+152.7)×5%+488.52×(12-8)=2262.62万元利息=0总成本费用=1700+488.52+0=2188.52万元增值税=100×50×13%-200=450万元增值税附加=450×10%=45万元所得税=(100×50-2188.52-45)×25%=691.62万元现金流入=100×50×(1+13%)+2262.62+840=8752.62万元现金流出=1900+450+45+691.62=3086.62万元净现金流量=8752.62-3086.62=5666万元2 [简答题]某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。

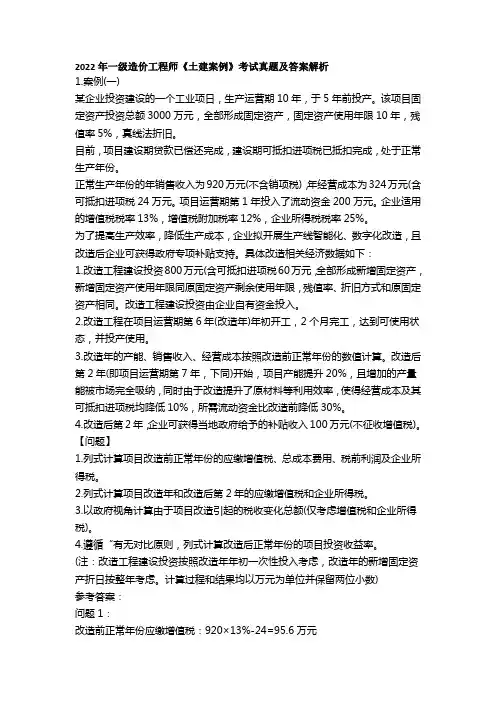

2022年一级造价工程师《土建案例》考试真题及答案解析1.案例(一)某企业投资建设的一个工业项日,生产运营期10年,于5年前投产。

该项目固定资产投资总额3000万元,全部形成固定资产,固定资产使用年限10年,残值率5%,真线法折旧。

目前,项目建设期贷款已偿还完成,建设期可抵扣进项税已抵扣完成,处于正常生产年份。

正常生产年份的年销售收入为920万元(不含销项税),年经营成本为324万元(含可抵扣进项税24万元。

项目运营期第1年投入了流动资金200万元。

企业适用的增值税税率13%,增值税附加税率12%,企业所得税税率25%。

为了提高生产效率,降低生产成本,企业拟开展生产线智能化、数字化改造,且改造后企业可获得政府专项补贴支持。

具体改造相关经济数据如下:1.改造工程建设投资800万元(含可抵扣进项税60万元,全部形成新增固定资产,新增固定资产使用年限同原固定资产剩余使用年限,残值率、折旧方式和原固定资产相同。

改造工程建设投资由企业自有资金投入。

2.改造工程在项目运营期第6年(改造年)年初开工,2个月完工,达到可使用状态,并投产使用。

3.改造年的产能、销售收入、经营成本按照改造前正常年份的数值计算。

改造后第2年(即项目运营期第7年,下同)开始,项目产能提升20%,且增加的产量能被市场完全吸纳,同时由于改造提升了原材料等利用效率,使得经营成本及其可抵扣进项税均降低10%,所需流动资金比改造前降低30%。

4.改造后第2年,企业可获得当地政府给予的补贴收入100万元(不征收增值税)。

【问题】1.列式计算项目改造前正常年份的应缴增值税、总成本费用、税前利润及企业所得税。

2.列式计算项目改造年和改造后第2年的应缴增值税和企业所得税。

3.以政府视角计算由于项目改造引起的税收变化总额(仅考虑增值税和企业所得税)。

4.遵循“有无对比原则,列式计算改造后正常年份的项目投资收益率。

(注:改造工程建设投资按照改造年年初一次性投入考虑,改造年的新增固定资产折日按整年考虑。

二○○九年江苏省建设工程造价员资格考试土建造价案例分析试卷本卷为案例分析题,初级做一~四题,共四题,总分100分;中级做三~六题,共四题,总分120分;高级做四~七题,共四题,总分120分;多做和漏做的题均不得分。

除注明外,人工工资单价、材料单价和施工机械台班单价全部以04年计价表中价格为准;文字与图形不同时,以文字说明为准;要求分析合理,结论正确,并简要写出计算过程。

一、(本题25分)某现浇砼框架结构别墅如下图所示,外墙为370厚多孔砖,内墙为240厚多孔砖(内墙轴线为墙中心线),柱截面为370×370mm (除已标明的外,柱轴线为柱中心线),板厚为100mm,梁高为600mm。

室内柱、梁、墙面及板底均做抹灰。

坡屋面顶板下表面至楼面的净高的最大值为4.24m,坡屋面为坡度1:2的两坡屋面。

雨篷YP1水平投影尺寸为2.10×3.00m, YP2水平投影尺寸为1.50×11.55m, YP3水平投影尺寸为1.50×3.90m。

请按建筑面积计算规范(GB/T50353-2005)和江苏省04年计价表规定,计算:1、建筑面积; 2、一层内墙砌筑脚手架;3、一层抹灰脚手架;4、外墙砌筑脚手架(山墙外墙脚手架算至山尖1/2处);5、外墙抹灰脚手架。

建筑面积和工程量计算表二、(本题25分)某单独招标打桩工程,断面及示意如图所示,设计静力压预应力圆形管桩75根,设计桩长18m(9+9m),桩外径400mm,壁厚35mm,自然地面标高-0.45m,桩顶标高-2.1m,螺栓加焊接接桩,管桩接桩接点周边设计用钢板,根据当地地质条件不需要使用桩尖,成品管桩市场信息价为2500元/m3。

本工程人工单价、除成品管桩外其他材料单价、机械台班单价按计价表执行不调整,企业管理费费率7%,利润费率5%,机械进退场费为6500元,检验试验费费率0.2%,临时设施费费率1.0%,安全文明施工措施费按1.8%,工程排污费费率1‰,建筑安全监督管理费费率1.9‰,社会保障费费率1.2%,公积金费率0.22%,税金费率3.44%,其他未列项目暂不计取,应建设单位要求管桩场内运输按定额考虑。

一、土石方工程清单编制例题例1:某工程外墙外边线尺寸为36.24m ×12.24m ,底层设有围护栏板的室外平台共4只,围护外围尺寸为3.84m ×1.68m ;设计室外地坪土方标高为-0.15m ,现场自然地坪平均标高为-0.05m ,现场土方多余,需运至场外5km 处松散弃置,按规范编制该工程平整场地清单项目。

解:该工程按自然标高计算,多余土方平均厚度0.10m ,按题意需考虑外运。

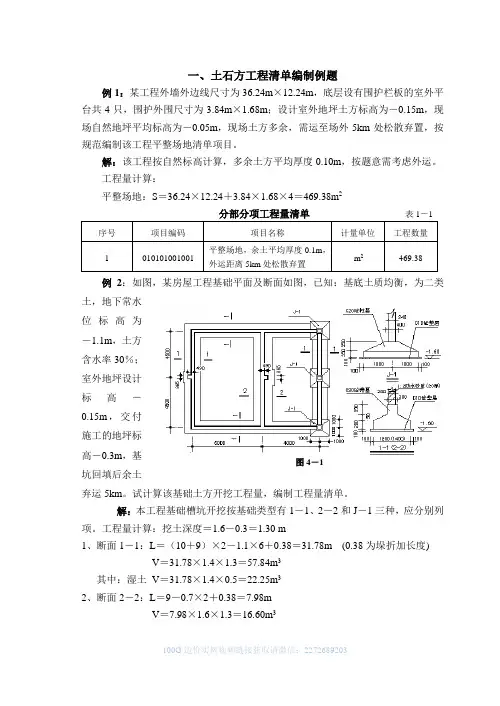

工程量计算:平整场地:S =36.24×12.24+3.84×1.68×4=469.38m 2例2:如图,某房屋工程基础平面及断面如图,已知:基底土质均衡,为二类土,地下常水位标高为-1.1m ,土方含水率30%;室外地坪设计标高-0.15m ,交付施工的地坪标高-0.3m ,基坑回填后余土弃运5km 。

试计算该基础土方开挖工程量,编制工程量清单。

解:本工程基础槽坑开挖按基础类型有1-1、2-2和J -1三种,应分别列项。

工程量计算:挖土深度=1.6-0.3=1.30 m1、断面1-1:L =(10+9)×2-1.1×6+0.38=31.78m (0.38为垛折加长度) V =31.78×1.4×1.3=57.84m 3其中:湿土 V =31.78×1.4×0.5=22.25m 32、断面2-2:L =9-0.7×2+0.38=7.98mV =7.98×1.6×1.3=16.60m 3图4-1其中:湿土V=7.98×1.6×0.5=6.38m33、J-1:V=2.2×2.2×1.3×3=18.88m3其中:湿土V=2.2×2.2×0.5×3=7.26m3根据工程量清单格式,编制该基础土方开挖工程量清单如下表:表1-2例3:某工程室外排水管道WSI,工程量80m(含窨井),采用外径450mm水泥涵管直铺。