中级会计实务第八章

- 格式:docx

- 大小:25.20 KB

- 文档页数:3

中级会计实务第八章

中级会计实务第八章主要涉及资产减值。资产减值是企业在会计核算中需要重点关注和准确处理的一个重要领域。

在企业的运营过程中,资产的价值并非一成不变。由于市场环境的变化、技术的进步、法律法规的调整等多种因素,资产的可收回金额可能低于其账面价值。这时,就需要对资产进行减值测试,并确认相应的减值损失。

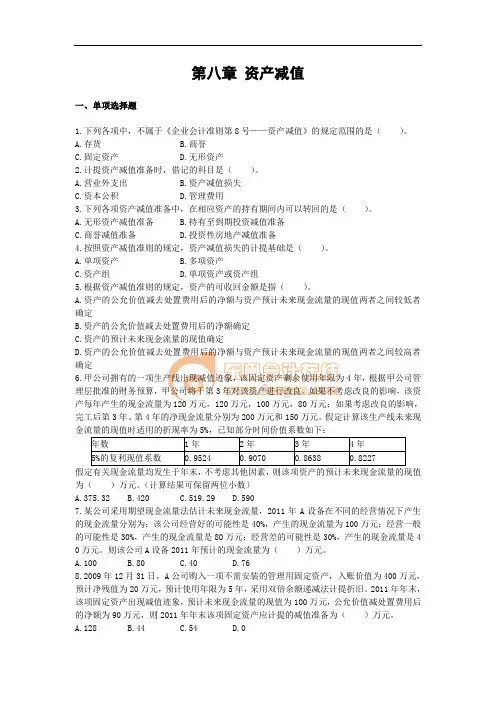

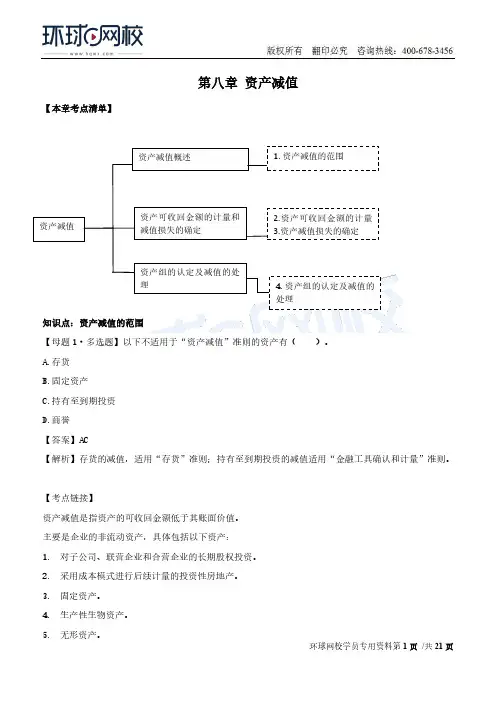

资产减值的范围相当广泛,包括固定资产、无形资产、存货、长期股权投资、采用成本模式进行后续计量的投资性房地产、商誉等。对于不同类型的资产,减值测试的方法和依据也有所不同。

以固定资产为例,企业应当在资产负债表日判断固定资产是否存在可能发生减值的迹象。如果存在减值迹象,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。如果资产的可收回金额低于其账面价值,就应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益。

无形资产的减值测试与固定资产有相似之处,但也存在一些特殊的考虑因素。例如,对于使用寿命不确定的无形资产,在每个会计期末都需要进行减值测试。 存货的减值则通常根据存货的成本与可变现净值孰低来计量。当存货的可变现净值低于成本时,需要计提存货跌价准备。

长期股权投资的减值,要区分不同的情况。对于对子公司、联营企业及合营企业的长期股权投资,在资产负债表日存在减值迹象的,应当进行减值测试。

投资性房地产如果采用成本模式进行后续计量,其减值的处理原则与固定资产和无形资产类似。

商誉作为企业在合并过程中形成的一项特殊资产,由于其难以独立产生现金流量,所以每年都应当进行减值测试。

资产减值的确认和计量对于企业的财务状况和经营成果有着重要的影响。一方面,合理确认资产减值可以更真实地反映企业资产的实际价值,避免资产虚增,从而提供更可靠的财务信息。另一方面,如果资产减值的确认和计量不当,可能会导致财务报表的扭曲,影响投资者、债权人等利益相关者的决策。

在实际操作中,资产减值的会计处理需要遵循谨慎性原则。这意味着企业在面临不确定的情况下,不应高估资产和收益,不应低估负债和费用。但同时也要注意,谨慎性原则的运用不能成为企业操纵利润的手段。

此外,资产减值的相关信息在财务报表中的披露也非常重要。企业应当在财务报表附注中详细披露资产减值的相关情况,包括减值资产的类别、减值的金额、减值的原因、减值测试的方法等,以便财务报表使用者能够更好地理解企业的财务状况和经营成果。

总之,中级会计实务第八章所涉及的资产减值内容,是企业会计核算中的重要环节。企业财务人员需要准确理解和掌握相关的会计政策和方法,遵循会计准则的要求,进行规范的会计处理和信息披露,为企业和利益相关者提供真实、可靠、有用的财务信息。只有这样,才能更好地发挥会计在企业管理和决策中的重要作用。