累计预扣法和一次性奖金个税计算

- 格式:xlsx

- 大小:19.91 KB

- 文档页数:1

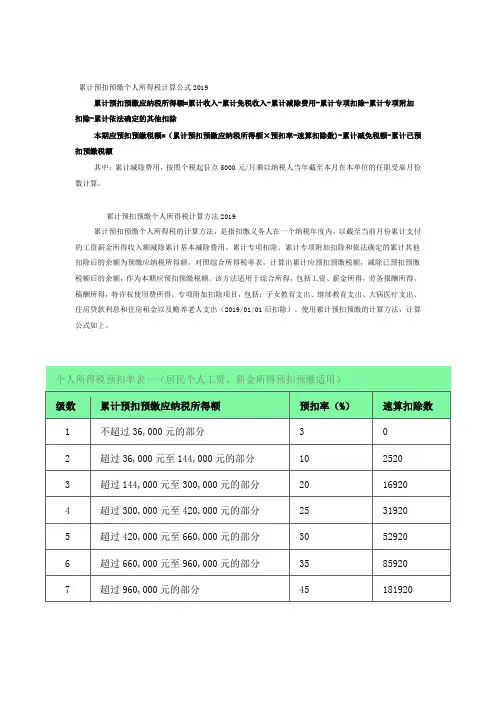

累计预扣预缴个人所得税计算公式2019累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额其中:累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

累计预扣预缴个人所得税计算方法2019累计预扣预缴个人所得税的计算方法,是指扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

该方法适用于综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用累计预扣预缴的计算方法,计算公式如上。

个税起征点2019个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

个人所得税税率表2019小编辛苦精心为各位网友准备了2019年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

全年一次性奖金单独计税怎么算全年一次性奖金是许多公司在年底发放给员工的额外补贴,但与月薪相比,全年一次性奖金的计税方式略有不同。

本文将详细介绍全年一次性奖金的计税方法,包括税率、计税公式和注意事项,并通过具体实例和结构化的方式来说明。

一、税率和计税公式在计算全年一次性奖金的个人所得税时,需要注意以下几点:1.1 税率等级个人所得税根据收入水平按照不同的税率等级计算,一般包括多档税率,递增计算。

具体的税率等级因国家和地区而异,需要根据当地税法进行具体了解。

1.2 累计预扣法对于全年一次性奖金,需要使用累计预扣法计算个人所得税。

该方法是将全年一次性奖金与个税起征点、累计预扣个税额进行比较,按照相应税率计算税款。

1.3 计税公式全年一次性奖金的计税公式如下:应纳税额 = 全年奖金 - 起征点 - 累计预扣个税额×— 1 —税率二、计税实例为了更好地理解全年一次性奖金的计税方法,以下是一个计税实例:假设某员工在一年内的全年一次性奖金为20,000元,该地区的起征点为5,000元,税率为30%。

首先,计算累计预扣个税额。

假设该员工在全年的月薪总额为100,000元,按照每月的个人所得税计算,预扣个税额为20,000元。

然后,使用计算公式计算应纳税额:应纳税额 = 20,000 - 5,000 - 20,000 × 30% = 1,500元所以,该员工需要缴纳1,500元的个人所得税。

三、注意事项在计算全年一次性奖金的个人所得税时,需要注意以下几点:3.1 合理规划奖金发放时间根据当地税法的规定,了解是否有税法规定的奖金免税额度,以及对于不同时间段奖金的计税方式。

合理规划奖金的发放时间,可以最大限度地减少个人所得税的负担。

3.2 合理利用法定扣除项目根据当地税法的规定,了解并合理利用法定扣除项目,— 2 —例如子女教育、住房贷款利息等,可以减少应纳税额度。

3.3 及时缴纳个人所得税在领取全年一次性奖金后,应及时计算个人所得税,并按时缴纳。

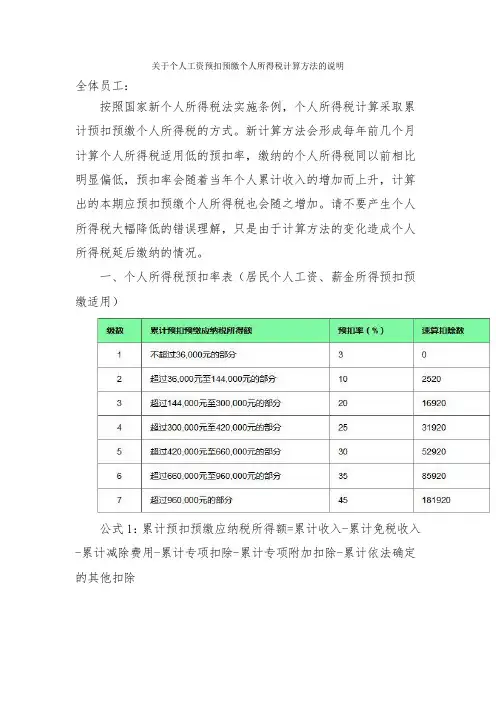

关于个人工资预扣预缴个人所得税计算方法的说明全体员工:按照国家新个人所得税法实施条例,个人所得税计算采取累计预扣预缴个人所得税的方式。

新计算方法会形成每年前几个月计算个人所得税适用低的预扣率,缴纳的个人所得税同以前相比明显偏低,预扣率会随着当年个人累计收入的增加而上升,计算出的本期应预扣预缴个人所得税也会随之增加。

请不要产生个人所得税大幅降低的错误理解,只是由于计算方法的变化造成个人所得税延后缴纳的情况。

一、个人所得税预扣率表(居民个人工资、薪金所得预扣预缴适用)公式1:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除公式2:本期应预扣预缴个人所得税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴个人所得税额二、举例说明:某员工2019年每月应发合计均为45000元,每月减除费用5000元,每月“养老,医疗,失业,企业年金,公积金”等专项扣除为4500元,每月享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况。

以前五个月为例,应按照以下方法计算各月应预扣预缴个人所得税额:2019年1月:累计预扣预缴应纳税所得额=45000–5000-4500-2000=33500元;本期应预扣预缴个人所得税额=33500×3%=1005元;2019年2月:累计预扣预缴应纳税所得额=45000×2-5000×2-4500×2-2000×2=67000元;本期应预扣预缴个人所得税额=67000×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)=3175元;2019年3月:累计预扣预缴应纳税所得额45000×3-5000×3-4500×3-2000×3=100500元;本期应预扣预缴个人所得税额=100500×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)-3175(2月个税金额)=3350元;2019年4月:累计预扣预缴应纳税所得额=45000×4-5000×4-4500×4-2000×4=134000元;本期应预扣预缴个人所得税额=134000×10%-2520-1005-3175-3350=3350元;2019年5月:累计预扣预缴应纳税所得额= 45000×5-5000×5-4500×5-2000×5=167500元;本期应预扣预缴个人所得税额=167500×20%-16920-1005-3175-3350-3350=5700元。

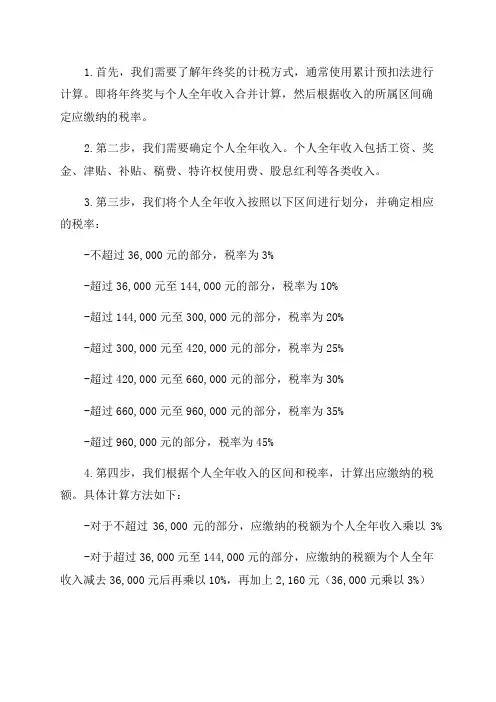

1.首先,我们需要了解年终奖的计税方式,通常使用累计预扣法进行计算。

即将年终奖与个人全年收入合并计算,然后根据收入的所属区间确定应缴纳的税率。

2.第二步,我们需要确定个人全年收入。

个人全年收入包括工资、奖金、津贴、补贴、稿费、特许权使用费、股息红利等各类收入。

3.第三步,我们将个人全年收入按照以下区间进行划分,并确定相应的税率:-不超过36,000元的部分,税率为3%-超过36,000元至144,000元的部分,税率为10%-超过144,000元至300,000元的部分,税率为20%-超过300,000元至420,000元的部分,税率为25%-超过420,000元至660,000元的部分,税率为30%-超过660,000元至960,000元的部分,税率为35%-超过960,000元的部分,税率为45%4.第四步,我们根据个人全年收入的区间和税率,计算出应缴纳的税额。

具体计算方法如下:-对于不超过36,000元的部分,应缴纳的税额为个人全年收入乘以3% -对于超过36,000元至144,000元的部分,应缴纳的税额为个人全年收入减去36,000元后再乘以10%,再加上2,160元(36,000元乘以3%)-对于超过144,000元至300,000元的部分,应缴纳的税额为个人全年收入减去144,000元后再乘以20%,再加上16,560元(144,000元乘以10%再加上2,160元)-同理,对于其他区间的部分,应缴纳的税额按照相应的税率计算5.最后,我们可以计算出个人年终奖的实际收入,即年终奖扣除应缴纳的个税后的金额。

在Excel中1.创建一个表格,分别设置列名为"个人全年收入"、"税率"、"应缴纳税额"和"实际收入"。

2.填入个人全年收入的数据。

4.根据确定的税率,使用以上提到的计算公式计算应缴纳的税额。

5.最后,通过计算个人全年收入减去应缴纳的税额,得到实际收入。

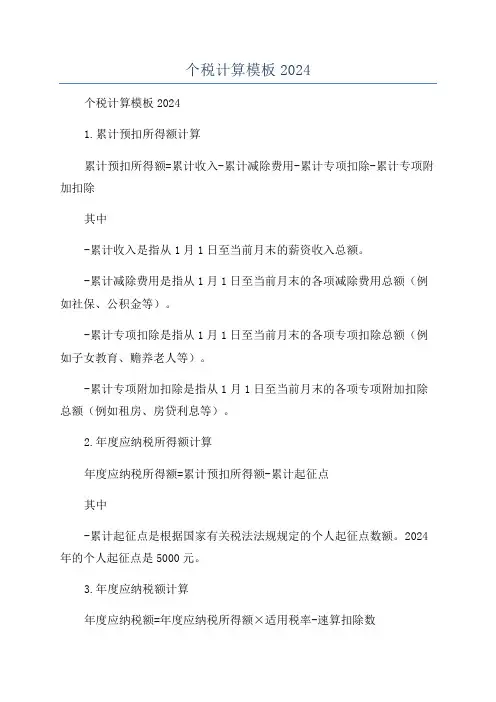

个税计算模板2024

个税计算模板2024

1.累计预扣所得额计算

累计预扣所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除

其中

-累计收入是指从1月1日至当前月末的薪资收入总额。

-累计减除费用是指从1月1日至当前月末的各项减除费用总额(例如社保、公积金等)。

-累计专项扣除是指从1月1日至当前月末的各项专项扣除总额(例如子女教育、赡养老人等)。

-累计专项附加扣除是指从1月1日至当前月末的各项专项附加扣除总额(例如租房、房贷利息等)。

2.年度应纳税所得额计算

年度应纳税所得额=累计预扣所得额-累计起征点

其中

-累计起征点是根据国家有关税法法规规定的个人起征点数额。

2024年的个人起征点是5000元。

3.年度应纳税额计算

年度应纳税额=年度应纳税所得额×适用税率-速算扣除数

其中

-适用税率是指根据年度应纳税所得额在国家有关税法法规规定的税率表中找到相应的税率。

-速算扣除数是根据国家有关税法法规规定的扣除数额,根据适用税率表中找到相应的速算扣除数。

4.月度应扣缴税额计算

月度应扣缴税额=年度应纳税额/12

5.月度应享受税延政策的减免金额计算

月度应享受税延政策的减免金额=月度专项附加扣除+月度专项扣除其中

-月度专项附加扣除是指当月享受的专项附加扣除总额。

-月度专项扣除是指当月享受的专项扣除总额。

6.月度应实际扣缴税额计算

月度应实际扣缴税额=月度应扣缴税额-月度应享受税延政策的减免金额。

纳税辅导全年一次性奖金如何计算缴纳个税张燕所谓全年一次性奖金,俗称年终奖,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

那么,新个人所得税税法实施之后,如何对全年一次性奖金进行计算呢?一、全年一次性奖金的税收规定(一) 一般规定K根据《个人所得税法》第二条、第三条规定,工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得称为综合所得,按纳税年度合并计算个人所得税;综合所得适用百分之f至百分之四十五的超额累进税率。

2.根据《个人所得税法实施条例》第六条第一款规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴以及与任职或者受雇有关的其他所得。

W此,全年一次性奖金作为个人奖金的一种,按税法规定并入个人当月T.资、薪金,按月计算计算缴纳个人所得税,适用综合所得税率=这种方法存在发放年终奖当月会产生适JH税率高.纳税人负担重等问题(二) 特殊规定八、北京2022年冬奥会、冬残奥会、测试赛参与者实行预缴享受全额扣除北京冬奥组委会全面负责和组织举办北京2022年冬残奧会,其取得的北京2022年冬残奥会收入及其发生的涉税支出比照执行北京2022年冬奥会的税收政策北京冬奥会测试赛赛事组委会取得的收入及发生的涉税支出比照执行北京冬奧组委的税收政策。

《关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税[20丨7 ]60号)第F条第一款明确,对北京2022年冬奥会、冬残奥会、测试赛参与者实行以下税收政策:对企业、社会组织和团体赞助、捐赠北京2022年冬奥 会.冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除九、企业季度预缴所得税可以弥补以前年度亏损1.根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)第二条规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按照年终奖优惠计税办法,由扣缴义务人发放时代扣代缴。

个税2022年计算公式

个税是你作为⼀个受国家保护的公民在有⼀定的能⼒情况下需要向国家缴纳的税款。

因此,个税是很多⼈⾮常关⼼的事。

2022年国家对个⼈所得税进⾏了调整,那么,2022年个税该如何计算呢?今天,店铺⼩编为你答疑解惑,希望你有所收获。

⼀、个税2020年计算公式

1.累计预扣法具体公式:

累计预扣预缴应纳税所得额=累计收⼊-累计免税收⼊-累计减除费⽤-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

2.本期应预扣预缴税额具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额

⼆、新个⼈所得税法改⾰亮点

1、起征点由3500调整为5000;

2、启⽤新的税率,对⼯资薪⾦、劳务报酬、稿酬以及特许权使⽤费4项收⼊,按年计税;

3、新设了⼦⼥教育、继续教育、⼤病医疗、住房贷款利息、住房租⾦、赡养⽼⼈六项专项附加扣除。

看完上述内容想必你对2022年个⼈所得税计算有了新的了解。

与往年相⽐,⼤家会因这次调整感到欣喜,不只起征点提⾼了⽽且新添了多个附加扣除专项。

如果你还有其他疑惑,店铺⼩编也提供律师在线咨询服务,欢迎你进⾏法律咨询。

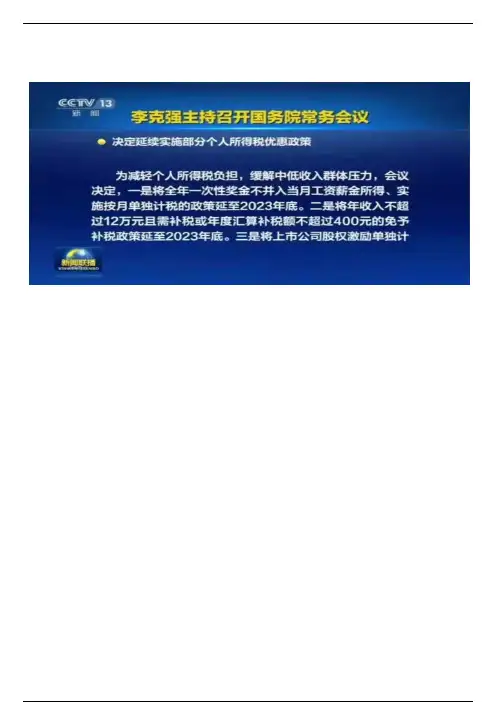

最新消息,年终奖单独计税政策延期了。

为减轻个人所得税负担,缓解中低收入群体压力,会议决定:一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策延至2023年底。

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

三是将上市公司股权激励单独计计税政策延至2022年底。

上述政策一年可减税1100亿元。

年终奖怎么算个税?2023年12月31日 之前,你有两种选择算1、将奖金除以12得到一个数额,然后按照月度税率表确定税率,单独计算。

2、直接并入综合所得计算。

最新政策是2023年12月31日之后 呢,就并入综合所得计算了。

二哥举个例子吧。

2021年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1 500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2021年公司发工资时候按照以下方法计算预扣预缴税额: 1月份:(10000-5000-1500-2000)×3%=45元; 2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元; 依次类推全年单位预扣预缴了540的个人所得税。

2021年12月,单位给二哥发放了3万元年终奖,这个时候年终奖怎么算个税?前面说了,有两种算法。

第一,单独计算。

首先、确定税率,30000/12=2500对应的税率为3%所以,年终奖的个税=30000*3%-0=900。

全年累计个税=540(综合所得)+900(一次性奖金)=1440如何申报呢?第一步、登录自然人税收管理系统,在综合所得申报下面有一个全年一次性奖金收入,点击进入第二步、增加二哥的收入信息,如图所示。

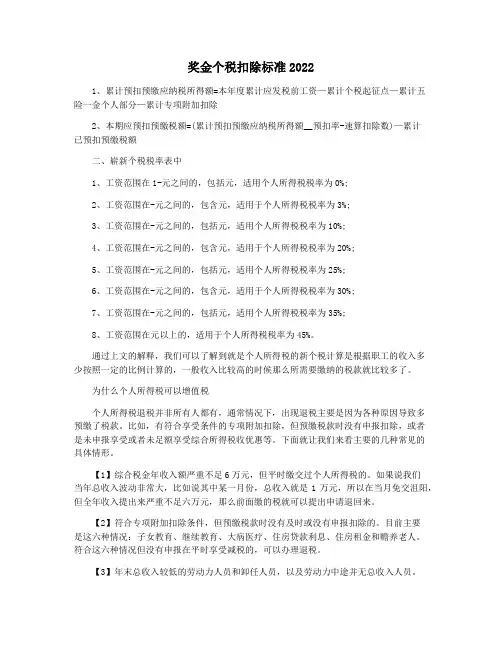

奖金个税扣除标准20221、累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除2、本期应预扣预缴税额=(累计预扣预缴应纳税所得额__预扣率-速算扣除数)—累计已预扣预缴税额二、崭新个税税率表中1、工资范围在1-元之间的,包括元,适用个人所得税税率为0%;2、工资范围在-元之间的,包含元,适用于个人所得税税率为3%;3、工资范围在-元之间的,包括元,适用个人所得税税率为10%;4、工资范围在-元之间的,包含元,适用于个人所得税税率为20%;5、工资范围在-元之间的,包括元,适用个人所得税税率为25%;6、工资范围在-元之间的,包含元,适用于个人所得税税率为30%;7、工资范围在-元之间的,包括元,适用个人所得税税率为35%;8、工资范围在元以上的,适用于个人所得税税率为45%。

通过上文的解释,我们可以了解到就是个人所得税的新个税计算是根据职工的收入多少按照一定的比例计算的,一般收入比较高的时候那么所需要缴纳的税款就比较多了。

为什么个人所得税可以增值税个人所得税退税并非所有人都有,通常情况下,出现退税主要是因为各种原因导致多预缴了税款。

比如,有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除,或者是未申报享受或者未足额享受综合所得税收优惠等。

下面就让我们来看主要的几种常见的具体情形。

【1】综合税金年收入额严重不足6万元,但平时缴交过个人所得税的。

如果说我们当年总收入波动非常大,比如说其中某一月份,总收入就是1万元,所以在当月免交沮阳,但全年收入提出来严重不足六万元,那么前面缴的税就可以提出申请退回来。

【2】符合专项附加扣除条件,但预缴税款时没有及时或没有申报扣除的。

目前主要是这六种情况:子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人。

符合这六种情况但没有申报在平时享受减税的,可以办理退税。

【3】年末总收入较低的劳动力人员和卸任人员,以及劳动力中途并无总收入人员。

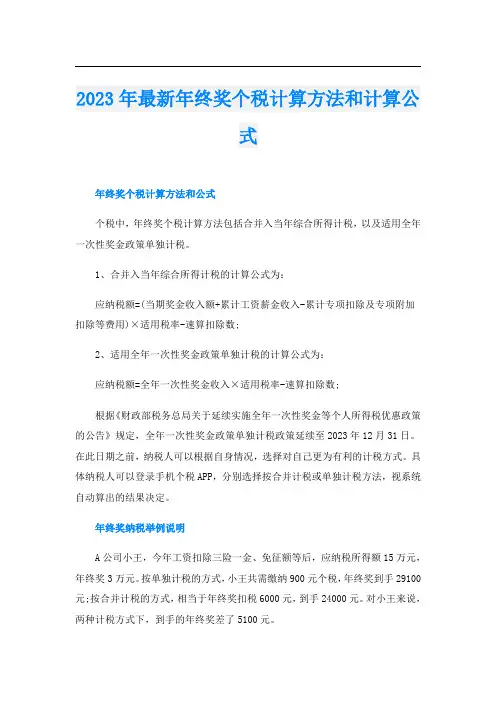

2023年最新年终奖个税计算方法和计算公式年终奖个税计算方法和公式个税中,年终奖个税计算方法包括合并入当年综合所得计税,以及适用全年一次性奖金政策单独计税。

1、合并入当年综合所得计税的计算公式为:应纳税额=(当期奖金收入额+累计工资薪金收入-累计专项扣除及专项附加扣除等费用)×适用税率-速算扣除数;2、适用全年一次性奖金政策单独计税的计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数;根据《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》规定,全年一次性奖金政策单独计税政策延续至2023年12月31日。

在此日期之前,纳税人可以根据自身情况,选择对自己更为有利的计税方式。

具体纳税人可以登录手机个税APP,分别选择按合并计税或单独计税方法,视系统自动算出的结果决定。

年终奖纳税举例说明A公司小王,今年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税的方式,小王共需缴纳900元个税,年终奖到手29100元;按合并计税的方式,相当于年终奖扣税6000元,到手24000元。

对小王来说,两种计税方式下,到手的年终奖差了5100元。

B公司小李,今年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

如果单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元。

如果合并计税,则共需缴纳个税43080元。

对小李来说,两种计税方式取得的年收入相差10410元。

总而言之,今年年内取得的年终奖,缴纳个税有两种计税方式,分别是单独计税和合并计税。

工资总额大于年终奖的将多交税,工资总额小于年终奖的将少交税。

明年开始,取得的年终奖就只有合并计税一种方式了。

员工提前离职有年终奖吗如果劳动合同或用人单位的规章制度中,有确定的“年终奖”数额,那么离职劳动者也应得到相应的“年终奖”。

如果劳动合同和用人单位的规章制度都未规定“年终奖”,但事实上已发“年终奖”,用人单位也必须向离职劳动者发放。

9种个人所得税计算方法个人所得税是指个人按照国家税法规定,依法纳税的一种税收。

随着经济的发展和税法的完善,个人所得税的计算方法也逐渐多样化。

以下是9种常见的个人所得税计算方法。

1.累计预扣法:根据个人所得税法规定,个人所得税是以每年累计所得额为依据计算的。

根据个人的每月收入计算累计所得额,再根据税法规定的税率表计算应纳税额,并从工资、薪金中预扣缴纳。

2.年度汇总法:与累计预扣法类似的计算方法,但是没有按月预扣缴纳,而是在年底根据全年所得额进行计算和缴纳。

适用于一些不固定收入或年底获得较大一笔收入的个人。

3.逐笔申报法:逐笔申报法是指个人每次获得所得时都需要自行申报,并按照税法规定的税率缴纳个人所得税。

适用于一些特殊的经营所得、稿酬所得等。

4.分档计税法:根据个人所得额将不同部分的收入分档计税,每个档次的税率不同。

适用于一些收入有明显的差距的个人。

6.纳税调整法:根据个人的家庭情况和税法规定,进行相应的纳税调整。

如对有赡养人员的个人可以享受赡养老人抵扣等税收优惠。

7.专项附加扣除法:根据税法规定,对符合条件的个人可享受一定额度的专项附加扣除。

如赡养老人、子女教育、住房贷款利息等。

8.抵扣法:对于一些特定的支出,如医疗费用、教育费用等,个人可以在纳税时进行抵扣,减少应纳税额。

9.税负调整法:根据税法规定,对不同收入档次的个人可以享受相应的税负调整政策。

如对低收入群体适当减免个人所得税。

个人所得税的计算方法会受到国家税法的调整和政策的影响,因此在实际情况中可能会有变动。

个人在计算个人所得税时,应根据具体情况选择合适的计算方法,并遵守国家税法的相关规定。

员⼯离职,个税累计预扣法不会算?⼩⼼吃⼤亏!作者:树苗苗财税智囊团原创⾸发我收⼊是固定的!为什么1、2⽉份到⼿的⼯资变多了呢?相信这两个⽉不少⼈会有这样的疑问,之所以会出现这种情况,完全是因为新个税实施以后个⼈所得税由原来的按⽉代扣代缴变成了累计预扣法计算⽽作为⼀名会计,“个税累计预扣法”是⼀定要懂的!下⾯就让苗苗带你们⼀起来看看,这个所谓的个税累计预扣法,和之前的按⽉代扣代缴法有什么不同呢?什么是累计预扣法?简单来说,你本期的应缴税款是你每个⽉的累计收⼊,减去对应的扣除数,然后再对照综合所得税率表计算累计应缴税款,再减去已缴税款。

⽤公式来反映就是:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额这种⽅法跟之前个税计算⽅法最⼤的不同就是“每⽉累计收⼊”的计算,举个栗⼦:案例⼩K2019年每⽉取得⼯资收⼊15000元,社保部分扣除1000元,专项附加扣除2000元,计算她应纳个⼈所得税款是多少?累计预扣法:1⽉:(15000-5000-1000-2000)*3%=210元2⽉:(15000*2-5000*2-1000*2-2000*2)*3%-210=210元3⽉:(15000*3-5000*3-1000*3-2000*3)*3%-210-210=210元代扣代缴法(按去年12⽉⽉度税率表计算):1⽉:(15000-5000-1000-2000)*10%-210=490元2⽉、3⽉同从上⾯的计算结果可以看到,累计预扣法在⼀个纳税年度前期会减少纳税⼈所交个税,但是这种减少并不是⼀成不变的。

事实上从个税税率表中可以看到,当应纳税所得额累计到⼀定额度后,所对应的税率也从3%跳级为10%,从整⼀个纳税年度来看,累计预扣法跟代扣代缴法所缴纳的个税总额是⼀样的。

⽬前的个税计算⽅法可以让我们在前⾯⼏个⽉享受较低的个税扣除,有⼀种好像⼯资变⾼了的感觉,只是提醒⼤家,如果后⾯发现⼯资⼜变少了,千万就别怀疑⾃⼰是不是多交了税,放⼼,税还是那么多税,只是交的时间早晚罢了。

个税是指个人所得税,是根据个人所得金额按一定比例扣除的税款。

年终奖是指在年底或年初发放的一次性奖金。

为了正确计算个税及年终奖,我们可以使用Excel来进行计算。

下面是一个最全的个税、年终奖Excel计算公式,包括2024年的个税法修订以及年终奖金计算时可能遇到的陷阱。

1.预扣预缴税款计算公式:个人所得税=(工资所得-减除费用-专项扣除项)*适用税率-速算扣除数具体来说:工资所得=税前薪资+奖金+补贴等减除费用=个人所得税法规定的减除费用,通常为3500元专项扣除项=租房、子女教育、赡养老人等提供税前减免的额度适用税率=根据工资所得金额对应的税率表得出速算扣除数=根据工资所得金额对应的速算扣除表得出2.年终奖税款计算公式(2024年法修改后):个人所得税=(年终奖金-年终奖金*预留税率)*适用税率-速算扣除数具体来说:年终奖金预留税率=根据年终奖金金额对应的预留税率表得出适用税率=根据年终奖金额对应的税率表得出速算扣除数=根据年终奖金额对应的速算扣除表得出3.年终奖陷阱:根据中国税法,年终奖金是按照当年全年的税率计算个税。

但是,很多公司仍然使用旧的税率计算个税,这样会导致年终奖税款很高。

因此,在计算年终奖税款时,一定要确认使用的是当年全年的税率表。

为了更好地计算个税及年终奖,我们可以使用Excel函数来自动计算。

下面是使用Excel函数的步骤:1.创建一个表格,列出需要计算的项目,如税前薪资、奖金、补贴等。

2.在相应的单元格中输入公式,根据上述公式来计算个税。

a.对于预扣预缴税款,可以使用“=IF(工资所得-减除费用>0,(工资所得-减除费用-专项扣除项)*适用税率-速算扣除数,0)”来计算。

b.对于年终奖税款,可以使用“=((年终奖金-年终奖金*预留税率)*适用税率-速算扣除数)”来计算。

3.填写相应的数值,即可得出个税金额。

通过使用Excel函数,可以快速准确地计算个税及年终奖金额。

同时,在计算时要注意税率表及速算扣除表是否与所在年份一致,以避免年终奖陷阱的发生。

全年一次性奖金的个税计算公式全年一次性奖金在哪个年度发,就属于哪个年度。

年终奖怎么算个税?并入当年综合所得VS单独计税,两种计税方式,自己选!可以选择“并入当年综合所得计算纳税”或者“不并入当年综合所得,单独计算纳税”。

方法一:单独计算纳税居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2024年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数【温馨提示】对于纳税人而言,在一个纳税年度内,全年一次性奖金特殊计税方法一年内只能用一次。

方法二:选择并入当年综合所得计税居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

(2022年1月1日起,应并入当年综合所得计算缴纳个税,不能再选择单独计税)应纳税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠)×适用税率-速算扣除数]-当年已预缴税额【案例1】某企业员工某某员工,中国公民,2023年取得的收入如下:每月工资10000元,每季度奖金3000元,12月公司发放了年终奖120000元。

除此之外没有其他收入所得。

全年缴纳的符合国家规定的三险一金合计28000元,同时符合条件的专项附加扣除合计为36000元,没有其他扣除项。

假定某某员工无其他综合所得及减免税事项,我们分别计算一下采用两种不同的奖金计税方法时,某某员工2023年应缴纳多少税款?➤方式一:年终奖单独计税①确定税率和速算扣除数:120000/12=10000元,按照按月换算后的综合所得税率表,确定适用税率为10%,速算扣除数为210元②计算全年一次性奖金的应纳税额=120000*10%-210=11790元③不含全年一次性奖金的综合所得应纳个人所得税=(10000*12+3000*4-60000-28000-36000)*3%=240元④合计应纳个人所得税=11790+240=12030元所以,年终奖采用单独计税的情况下,某某员工合计需要缴纳12030元个人所得税。

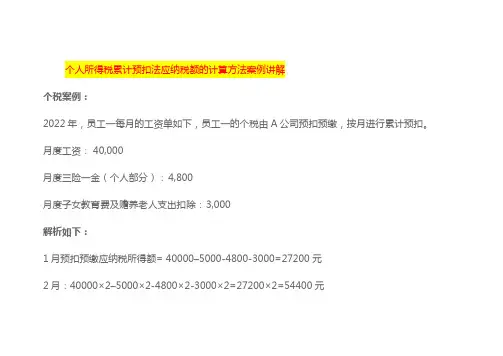

三、综合案例李先生在甲企业任职,2019年1月-12月每月在甲企业取得工资薪金收入16000元,无免税收入,每季度最后一个月取得30000元季度考核奖金收入;每月缴纳三险一金3200元,每月可以办理的专项附加扣除为3000元,无其他扣除。

另外,2019年3月取得劳务报酬收入3000元,稿酬收入2000元,6月取得劳务报酬收入30000元,特许权使用费收入2000元。

解析:(一)工资薪金所得预扣预缴计算1.2019年1月:1月累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=16000-5000-3200-3000=4800元,对应税率为3%1月应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=4800×3%=144元2019年1月,甲企业在发放工资环节按照上述规则计算并预扣个人所得税144元。

2019年2月,甲企业在申报期内按照新税法申报个人所得税,以预扣预缴方法计算出的144元为李先生进行预缴个人所得税申报。

2.2019年2月,李先生在甲企业取得工资薪金收入16000元,无免税收入,缴纳三险一金等共计3200元,可以办理的专项附加扣除为3000元,无其他扣除。

(1)累计预缴应纳税所得计算①累计收入=截至当前月份累计支付的工资薪金所得收入额=16000+16000=32000元②累计免税收入=0③累计基本减除费用=5000元/月×当前月份=5000×2=10000元④累计专项扣除=截至当前月份累计专项扣除=3200+3200=6400元⑤累计专项附加扣除=截至当前月份累计专项附加扣除=3000+3000=6000元⑥累计依法确定的其他扣除=02月累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=32000-10000-6400-6000=9600元对应税率为3%(2)2月应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=9600×3%-144=288-144=144元2019年2月,甲企业在发放工资环节按照上述规则计算并预扣个人所得税144元。

一次性奖金个人所得税计算方法

我们需要了解的是,一次性奖金通常包括年终奖、绩效奖金、分红等非固定性收入。

根据国家税务总局的规定,一次性奖金的个人所得税计算可以采用两种方法:综合计税方法和独立计税方法。

综合计税方法

这种方法是将一次性奖金与当月工资、薪金合并计算税额。

具体步骤如下:

1. 将一次性奖金加上当月工资、薪金总额。

2. 根据累计预扣预缴方法,计算出应纳税所得额。

3. 根据税率表确定适用税率和速算扣除数。

4. 计算应纳税额。

5. 减去已预扣的税额,得出当月应补(退)税额。

这种方法适用于一次性奖金不是特别大,或者当月工资较高的情况,可以有效降低税率,减轻税负。

独立计税方法

这种方法是将一次性奖金作为一个独立的收入项目来计算税额。

具体步骤如下:

1. 将一次性奖金除以12个月,得到的数额作为应纳税所得额。

2. 根据税率表确定适用税率和速算扣除数。

3. 计算应纳税额。

4. 从一次性奖金中扣除应纳税额,得到实际到手的奖金金额。

这种方法适用于一次性奖金数额较大,或者当月工资较低的员工,可以避免因高额奖金导致的整体税率上升。

需要注意的是,不同地区可能会有不同的税收政策,具体的计算方法也可能因此而有所差异。

因此,建议在计算一次性奖金的个人所得税时,最好咨询当地的税务机关或专业的税务顾问,以确保计算的准确性。

随着税法的变化和个人收入情况的不同,一次性奖金的税务处理也可能发生变化。

因此,及时关注税务政策的最新动态,对于合理安排个人财务,规避税务风险具有重要意义。

累计预扣法下,李某12个月工资每个月预扣率、预交税款

例:假设李某是公司财务总监,每月工资收入30000元,每月"三险一金"个人承担金额为5200元;李总有两个小孩,第一个孩子今年6岁,第二个孩子今年2岁。

李总父母均在(其中父亲满60周岁),上有一个姐姐,李总与姐姐约定两人平均分摊赡养老人支出扣除金额。

李总早在2005年就在北京买房,当时房价还未涨起来,虽然现在所居住的房产价值已近700万元,但每月还贷只需要800元。

李总每个月能享有子女教育专项附加扣除1000元、赡养老人专项附加扣除1000元、首套住房贷款专项附加扣除1000元,总计每月在预缴个税时专项附加扣除3000元。

每月应纳税所得额=30000-5000-5200-3000=16800元,这样李某每年综合应纳税所得额总计为201600元(16800*12),对应税率为20%。

全年应纳

个税: =201600*20%-16920=23400元。